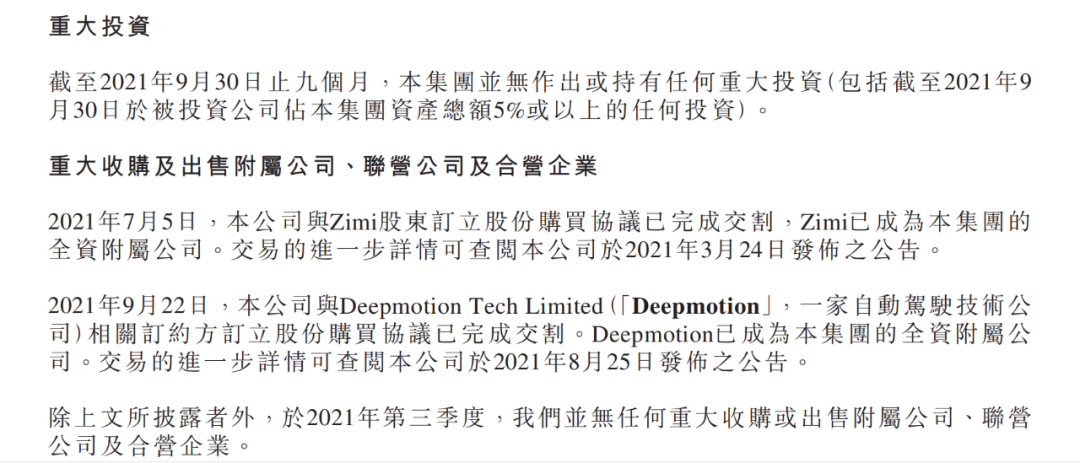

小米被投資絆了腳科技新知關(guān)注共 4054字,需瀏覽 9分鐘 ·2021-11-29 00:38 季報暴虧,小米投資翻車了嗎?@科技新知?原創(chuàng)作者丨白芨? 編輯丨月見?11月23日提交三季報后,小米股價暴跌6.96%。圍繞小米三季度的業(yè)績表現(xiàn),市場觀點出現(xiàn)了激烈爭議。?在多方看來,小米集團的業(yè)績符合預(yù)期。其中,三季度總收入達到780.62億元人民幣,同比增速為8.2%,經(jīng)調(diào)整凈利潤51.73億元,同比增速為25.4%。小米三季度智能手機的平均售價(ASP)同比增長6.7%,達到1090.5元。此外,截至11月22日,小米MIUI全球月活用戶數(shù)突破5億,意味著小米的互聯(lián)網(wǎng)服務(wù)業(yè)務(wù)進一步出海擴張的態(tài)勢良好。?在空方看來,在全球供應(yīng)鏈沖擊下,小米面臨芯片等核心零部件的短缺挑戰(zhàn),三季度全球智能手機出貨量同比下降5.8%至4390萬臺。從利潤看,小米三季度業(yè)績較二季度有大幅下降,其中營收環(huán)比下降11.1%;毛利潤環(huán)比下降5.6%;調(diào)整后凈利潤環(huán)比下降多達18.1%。?從小米財報的官方表述看,至少兩項原因拖累了小米的利潤水平,一是智能電動汽車業(yè)務(wù)仍處于投入初期,小米的電動汽車全資子公司成員已經(jīng)超過500人,但預(yù)計2024年上半年才能進入量產(chǎn)階段;二是三季度受宏觀環(huán)境影響,小米集團按公允價值計入損益的長期投資造成了未實現(xiàn)的財務(wù)虧損。?01小米投資虧在哪??投資虧損如何影響了小米的利潤業(yè)績??在小米財報中,兩類投資價值變動被計入報表,分別是按公允價值計入損益的長期投資變動,以及按權(quán)益法入賬的投資變動。?其中,前者對應(yīng)小米的長期投資,包括小米的長期權(quán)益投資以及優(yōu)先股投資,在報表中體現(xiàn)其公允價值變化;后者對應(yīng)小米控制、共同控制或施加重大影響的聯(lián)營公司、合營公司、子公司等情況,例如小米生態(tài)鏈上獲得小米控股的硬件企業(yè),在報表中體現(xiàn)其經(jīng)營盈虧變化。?此外,盡管截至2020年末,小米在愛奇藝僅擁有6.2%的股權(quán),未達到20%,但小米作為愛奇藝的第二大股東,其聯(lián)合創(chuàng)始人王川被派入愛奇藝董事會。因此小米公司仍然將對愛奇藝的投資盈虧按權(quán)益法計入報表。體現(xiàn)在財報中,愛奇藝2020年虧損額約為74億元,小米財報中則要劃出約4.6億的投資虧損。?從不同屬性投資的體量看,2020年小米財報披露,小米共持有127億元人民幣按權(quán)益法入賬的股權(quán)投資,其中上市公司約80億元,非上市公司約48億元;按公允價值計入損益的股權(quán)投資方面,小米共持有351億元資產(chǎn),其中包括139億元權(quán)益投資、212億元優(yōu)先股,在權(quán)益投資中,106億為上市公司部分,而33億為非上市公司部分。?這意味著,在小米的長期股權(quán)投資版圖中,“幫忙不添亂”式的20%以下小份額入股占據(jù)了主要地位,而此次的投資虧損,問題也出在這一部分,即按公允價值計入的金融資產(chǎn)當中。?小米三季報顯示,截至三季度末,小米共投資超過360家公司,總賬面值為591億元人民幣,由于今年三季度受全球宏觀環(huán)境及中國科技行業(yè)的市場情緒減弱影響,小米當期持有的按公允價值計入損益的長期投資出現(xiàn)虧損,其中上市公司部分未實現(xiàn)的財務(wù)虧損為35億元人民幣,部分被非上市公司的估值增長所抵消。?從財報數(shù)據(jù)看,三季度小米按公允價值計入損益的投資公允價值變動為-19.76億元,而去年同期,小米的這一數(shù)據(jù)是34.17億元,今年二季度則高達41.65億元。相比之下,小米集團按權(quán)益法入賬的投資價值變動,在今年三季度錄得0.45億元的正收益,而去年同期為虧損0.1億元,今年二季度為虧損0.26億元。?問題是,這樣的勢頭似乎沒有結(jié)束的跡象。從今年四季度中概股走勢來看,科技互聯(lián)網(wǎng)行業(yè)的震蕩仍未結(jié)束。從9月1日至11月24日,中概股指數(shù)下跌了6%。其中,曾有小米投資記錄的聲網(wǎng)、怪獸充電、趣頭條、荔枝等企業(yè)維持了低迷走勢。這也構(gòu)成小米財報中略帶悲觀的預(yù)言:“預(yù)計未來這部分價值仍將受到市場表現(xiàn)影響。”?02小米在投什么??圍繞核心業(yè)務(wù),小米的投資版圖,基本可以分為橫縱兩個方向,橫向為生態(tài)鏈投資,縱向為產(chǎn)業(yè)鏈投資。?其中,前者以小米的AIoT平臺為核心,投資方向主要為米系硬件供應(yīng)商。圍繞小米有品電商平臺為核心,小米吸納了一批兼具高性價比、低品牌化程度的代工廠進入體系。小米對這些硬件供應(yīng)商進行入股+管理支持,并借助這些供應(yīng)商提供的品類壯大小米電商平臺。?在小米聯(lián)營公司名單中,你可以看到上海創(chuàng)米、佛山云米、北京悅米、北京智米等一批小米電商平臺的參與者。用雷軍的話說,AIoT是AI+IoT,人工智能+物聯(lián)網(wǎng)平臺,同時也是All in IoT。背后是小米開啟手機硬件銷售加軟件服務(wù)以外第二曲線的野心。?而后者主要為小米自身的手機、智能電視、智能手環(huán)等硬件業(yè)務(wù)為核心,對上下游關(guān)鍵技術(shù)、元器件、內(nèi)容供應(yīng)商的投資。例如,小米借道對愛奇藝、優(yōu)酷土豆的投資,完成對小米電視上游內(nèi)容賽道的布局,小米創(chuàng)始人雷軍評價:“用戶回家是去看內(nèi)容的,這對于小米電視、手機、平板都是生死攸關(guān)的大事。”再如半導體賽道中,小米投資的樂鑫科技、芯原股份、方邦股份、聚辰股份、晶晨股份等都完成了科創(chuàng)板上市。?在此次三季報中,小米披露的兩項僅有的重大收購及出售附屬公司、聯(lián)營公司及合營企業(yè)案例中,就分別代表了一橫一縱的布局方向。?其中,橫向收購代表是7月5日小米全資收購的Zimi(紫米),后者是小米生態(tài)鏈的第一家公司,主攻移動電源業(yè)務(wù),其創(chuàng)始人張峰曾于2020年8月6日與王翔、周受資、盧偉冰一起成為小米合伙人。更為消費者熟知的,是紫米將小米手機的性價比策略成功復(fù)刻至移動電源賽道。??而縱向收購代表是9月22日小米全資收購的自動駕駛技術(shù)公司Deepmotion(深動科技),后者的核心團隊出自微軟亞洲研究院,主要提供以高精地圖為核心的自動駕駛解決方案,主要產(chǎn)品為多傳感器融合感知模組、高精地圖自動化構(gòu)圖、高精度定位等等。?在二季度財報電話會議上,小米集團總裁王翔強調(diào)深動科技團隊“非常優(yōu)秀”,配合小米在AI領(lǐng)域的技術(shù)積累,將助力小米智能汽車在自動駕駛的研發(fā)進展。?而對于小米來說,兩種投資的作用各不相同。?橫向的生態(tài)鏈投資,更多解決的是小米的商業(yè)模式天花板問題。眾所周知,蘋果在中國培養(yǎng)了大量OEM代工企業(yè),實現(xiàn)低附加值產(chǎn)業(yè)鏈外包,從而在保證產(chǎn)能的同時,憑借軟件與設(shè)計占據(jù)產(chǎn)業(yè)鏈當中的強勢地位。顯然,小米生態(tài)鏈也在嘗試復(fù)刻蘋果路線,通過對被投資廠商投入質(zhì)量監(jiān)督、設(shè)計、渠道營銷、財務(wù)等服務(wù),從而換取生態(tài)鏈企業(yè)的高性價比產(chǎn)品,小米則負責輸出品牌、流量和渠道。?而縱向的產(chǎn)業(yè)鏈投資,則是解決小米的研發(fā)乏力問題。在過去的智能手機賽道中,小米飽受產(chǎn)品附加值過低之苦,其品牌高端化進程也一度遇阻。在未來的智能汽車賽道中,收購高技術(shù)團隊是小米提升產(chǎn)業(yè)鏈議價權(quán)的重要手段。?03兩種帝國?相較小米,騰訊投資也虧了,且無疑是今年三季度計提投資虧損的大戶。?2021年三季報顯示,騰訊分占聯(lián)營公司及合營公司可能會重新分類至損益的其他全面損益從去年同期的收益1.92億元轉(zhuǎn)為虧損1.57億元;以公允價值計量,變動計入其他全面收益的金融資產(chǎn)價值變動從去年同期的收益95.35億元轉(zhuǎn)為虧損364.11億元。甚至疊加計算后,騰訊的期內(nèi)全面收益將由盈轉(zhuǎn)虧。??即便如此,與騰訊的投資帝國相比,小米的投資能力顯然要更遜一籌。?從相同點看,首先,騰訊與小米都以流量能力作為自身的投資基礎(chǔ),為被投資企業(yè)送去品牌背書及流量渠道。其次,雙方都有給予被投企業(yè)較高自由度的傳統(tǒng)。?小米創(chuàng)始人雷軍則素來享有“幫忙不添亂”的美名。而騰訊旗下閱文集團、騰訊音樂集團等仍然保持較高自主決策程度。此外一個知名案例是,騰訊盡管完全控股《英雄聯(lián)盟》的開發(fā)商Riot Games,但不干涉其運營節(jié)奏,甚至放任其《英雄聯(lián)盟手游》在國內(nèi)市場與《王者榮耀》拉開賽馬大戰(zhàn)。?但騰訊與小米的投資風格仍然有較大差異。?1、雙方的流量質(zhì)量不同。小米的流量生態(tài)遠不及騰訊的社交媒體流量強勢。前者的投資依賴小米品牌的流量,側(cè)重性價比的特點,使這一生態(tài)鏈缺少對成熟品牌的吸引力,需要依賴后續(xù)SKU、用戶體量的擴張對品牌實現(xiàn)倒逼;而后者坐擁10億級別的月活用戶,其流量質(zhì)量非小米能比。?2、雙方的投資目的不同。2011年“3Q大戰(zhàn)”后,馬化騰等管理層確定了騰訊資本+流量的核心競爭力,投資被視為騰訊在移動互聯(lián)網(wǎng)時代的第二曲線,由高盛背景的總裁劉熾平親自操刀,除CDG事業(yè)群以外,騰訊的各事業(yè)群擁有獨立投資的決定權(quán)。?相比之下,小米集團的對外投資并未體現(xiàn)在組織架構(gòu)層面,而是依托于天津金米、順為資本、小米長江產(chǎn)業(yè)基金等機構(gòu)投資者形象出現(xiàn)。用雷軍的話說,“我需要專業(yè)的團隊幫我管理我的投資”。?在與被投企業(yè)關(guān)系上,騰訊與拼多多、京東、美團、唯品會、貝殼、滴滴等被投企業(yè)都體現(xiàn)出流量與渠道的關(guān)系。借助這些渠道,騰訊得以在不親自下場的條件下,完成了社交流量在電商、O2O等賽道的變現(xiàn),這也形成騰訊“要股權(quán)不要投票權(quán)”的傳統(tǒng),以強化流量與渠道間的分工定位。?而小米的生態(tài)鏈投資,往往表現(xiàn)出較騰訊更弱的控制欲,即股權(quán)占比普遍較低。這從小米財報披露的按公允價值計入損益與按權(quán)益法計入損益的兩種投資體量對比中可以看出——小米小額入股的企業(yè)總體量大幅超過控股企業(yè)。相較“再造帝國”式轟轟烈烈的騰訊投資,一個蜻蜓點水式的小米投資風格浮出水面。?值得關(guān)注的是,此次對深動科技的投資中,小米一反常態(tài)地“背叛”既往小額入股的供應(yīng)鏈投資策略。?這表明了小米的某種心態(tài)轉(zhuǎn)變。整個移動互聯(lián)網(wǎng)時代,小米的Alot生態(tài)鏈、互聯(lián)網(wǎng)服務(wù)、MIUI系統(tǒng)等諸多努力,都指向改變“心比天高,身為下賤”的低附加值產(chǎn)業(yè)鏈地位。而在智能汽車的時代風口面前,小米投資毅然追隨集團的發(fā)力趨勢,選擇了“ALL IN”。?推薦閱讀 瀏覽 28點贊 評論 收藏 分享 手機掃一掃分享分享 舉報 評論圖片表情視頻評價全部評論推薦 小米憋了這么久的大招,居然被截胡了?愛泡研究所0絆橙絆橙0絆愛虛擬YouTube。絆愛(キズナアイ)是YouTube上一個虛擬YouTuber,自稱為世界第一個VirtualYouTuber,YouTube頻道名為A.I.Channel。角色形象由森倉圓設(shè)計,3三面進小米了!小獅子前端0小米汽車,穩(wěn)了。推薦閱讀:昨晚,大家都看發(fā)布會了吧。這可能是中國歷史上,關(guān)注點最高的一場汽車發(fā)布會了吧,還沒發(fā)布之前就上了 N 次熱榜。雷軍為了這場發(fā)布會,也是拼了。發(fā)布會現(xiàn)場也是大佬云集,新能源汽車新勢力理想、蔚來、小鵬,長城和北汽掌門人也都來捧場了。看發(fā)布會的時候有一個感覺。之前我們買手機、汽車,配置大概了解一學弟進小米了!程序員魚皮0絆橙A面鐘定會找上許惠橙,一開始只是因為好玩。但是玩著玩著,就失控了。B面對許惠橙來說,鐘定空有一副好皮昨晚!小米翻車了一鍋湯軟件0絆愛虛擬YouTube。絆愛(キズナアイ)是YouTube上一個虛擬YouTuber,自稱為世界第一個V雷軍被小米封號開發(fā)者全社區(qū)0點贊 評論 收藏 分享 手機掃一掃分享分享 舉報

下載APP

下載APP