來了!2021年世界工業(yè)發(fā)展趨勢往哪走?

內(nèi)容提要

一、對2021年形勢的基本判斷

(一)全球工業(yè)發(fā)展整體將有望實現(xiàn)緩慢復(fù)蘇

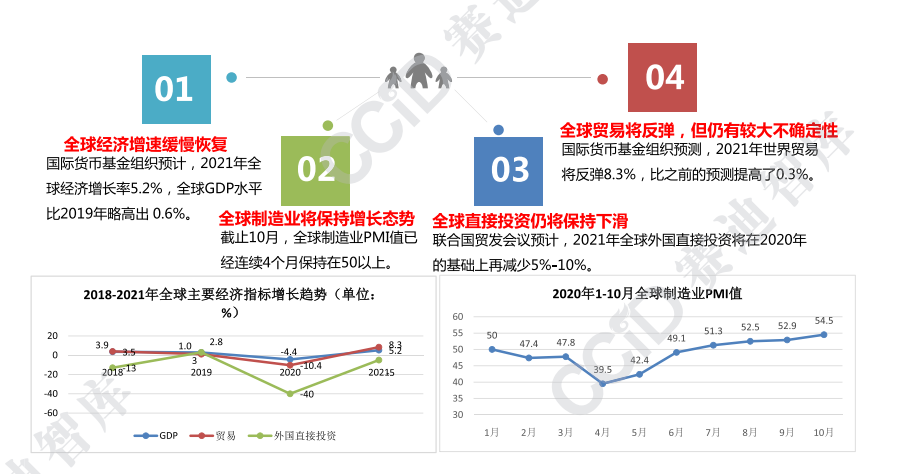

1、全球經(jīng)濟增長緩慢恢復(fù)

2020年10月,國際貨幣基金組織(IMF)發(fā)布了最新一期《世界經(jīng)濟展望報告》,預(yù)計2020年全球GDP將收縮4.4%,相比較今年6月的預(yù)測(-4.9%)增加了0.5%。同時,IMF同時將2021年全球經(jīng)濟增長率預(yù)期下調(diào),由之前預(yù)測的5.4%下修至5.2%。其中,全球發(fā)達(dá)國家、新興市場和發(fā)展中國家GDP增長率預(yù)測值分別為3.9%、6.0%。IMF預(yù)測在2020年收縮和2021年復(fù)蘇之后,2021年全球GDP水平比2019年略高出0.6%。隨著,全球新冠疫情的進一步好轉(zhuǎn),全球消費需求逐漸增加,貿(mào)易緊張的緩解以及全球投資的逐步恢復(fù)等,我們認(rèn)為2021年全球經(jīng)濟將逐步復(fù)蘇,甚至有望實現(xiàn)V型或U型發(fā)展,從而有望帶動全球工業(yè)進一步復(fù)蘇發(fā)展。

2、全球制造業(yè)將保持增長態(tài)勢

根據(jù)中國物流與采購聯(lián)合會發(fā)布的數(shù)據(jù)顯示,2020年10月全球制造業(yè)PMI值為54.5,較9月份增加了1.6,目前全球已經(jīng)連續(xù)4個月保持在50以上,這表明全球制造業(yè)延續(xù)了之前的復(fù)蘇增長趨勢,且呈現(xiàn)出加快復(fù)蘇的節(jié)奏。在后新冠疫情期間,全球疫情進一步控制,特別是歐美國家等發(fā)達(dá)國家疫情的好轉(zhuǎn),全球經(jīng)濟的復(fù)蘇以及各國仍將保持較強的刺激政策,我們認(rèn)為2021年全球制造業(yè)仍將有望保持緩慢復(fù)蘇增長態(tài)勢。

3、全球直接投資仍將持續(xù)下滑

根據(jù)2020年6月聯(lián)合國貿(mào)易和發(fā)展會議發(fā)布的《2020年世界投資報告》,預(yù)計2020年全球外國直接投資較2019年1.54億美元將下降40%,這也是自2005年以來全球外國直接投資首次降到1萬億美元以內(nèi);同時,報告預(yù)計2021年全球外國直接投資將在2020年的基礎(chǔ)上再減少5%-10%。考慮到新冠疫情的持續(xù)時間及各國刺激政策發(fā)揮作用的時間成本等,我們認(rèn)為2021年全球直接投資仍將保持持續(xù)下滑態(tài)勢,在一定程度上削弱了全球工業(yè)復(fù)蘇發(fā)展的動力。

4、全球貿(mào)易將反彈,但仍有較大不確定性

2020年10月世界貿(mào)易組織發(fā)布最新的《貿(mào)易統(tǒng)計與展望》,預(yù)計2020年世界商品貿(mào)易量將下降9.2%,2021年全球商品貿(mào)易量將增長7.2%。同時,世界貿(mào)易組織10月的預(yù)測向下修正了今年4月和6月的全球貿(mào)易預(yù)測,縮小了此前預(yù)測的2020年全球貿(mào)易下降幅度,而國際貨幣基金組織預(yù)測,2021年世界貿(mào)易將反彈8.3%,比之前的預(yù)測提高了0.3%,這表明全球貿(mào)易的復(fù)蘇呈加快趨勢。受疫情效應(yīng)影響,我們預(yù)計2021年全球貿(mào)易將進一步反彈,但仍比較脆弱,這將為全球工業(yè)生產(chǎn)與需求帶來反復(fù)性與不確定性。

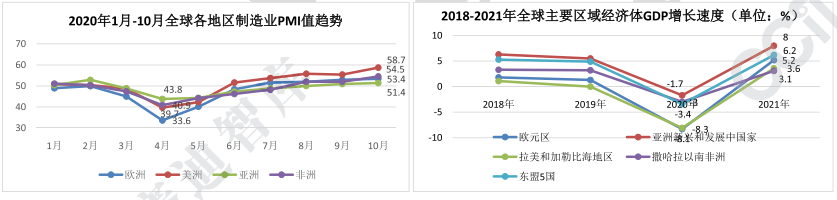

(二)主要區(qū)域經(jīng)濟體工業(yè)復(fù)蘇差異情況較大

1、歐盟工業(yè)復(fù)蘇面臨較大壓力和不確定性

2020年歐盟受新冠疫情的影響,制造業(yè)遭受了重大沖擊,4月份歐盟制造業(yè)PMI值下降至33.6,創(chuàng)近10年以來的歷史最低值,僅比2009年金融危機時歷史最低點33.5高0.1。之后,歐盟制造業(yè)開始轉(zhuǎn)向復(fù)蘇,10月歐盟制造業(yè)PMI值已經(jīng)增長至54.8,并連續(xù)4個月保持在枯榮線50以上,主要是德國、法國、英國等國家制造業(yè)復(fù)蘇進程加快。但是,歐洲第二波新冠疫情的到來,導(dǎo)致歐盟制造業(yè)的短暫性反彈結(jié)束,并再次呈現(xiàn)下行趨勢。考慮到歐洲新冠疫情的再次爆發(fā)及其應(yīng)對政策的不確定性,歐洲經(jīng)濟發(fā)展將面臨不穩(wěn)定性和脆弱性,制造業(yè)復(fù)蘇可持續(xù)性進程將遭到?jīng)_擊和破壞,故在歐盟尚未有效控制疫情之前,我們預(yù)計2021年歐盟工業(yè)發(fā)展仍將面臨下行壓力和不確定性。

2、金磚國家工業(yè)增長復(fù)蘇加快,但仍有較大不確定性

受新冠疫情的影響,2020年第2季度金磚國家受到嚴(yán)重沖擊,并隨著疫情好轉(zhuǎn),各國經(jīng)濟在第3季度逐漸恢復(fù),但部分指標(biāo)仍處于衰退區(qū)間。如4月巴西制造業(yè)PMI為36,10月增長至66.7;4月印度制造業(yè)PMI為27.4,10月則是58.9,呈現(xiàn)出較快的復(fù)蘇趨勢。但是,目前印度、俄羅斯、巴西等國家疫情防控的壓力仍比較大,如印度累計病例超過900萬,僅次于美國,巴西和俄羅斯分列第三、第四。未來制造業(yè)能否在復(fù)蘇軌道上快速運行,將根據(jù)疫情發(fā)展來確定,我們預(yù)計2021年金磚國家工業(yè)復(fù)將加快,但仍有較大不確定性。

3、拉美經(jīng)濟體工業(yè)復(fù)蘇形勢嚴(yán)峻

2019年以來拉美地區(qū)經(jīng)濟增長面臨嚴(yán)峻形勢,主要國家已經(jīng)出現(xiàn)經(jīng)濟衰退的跡象,如墨西哥、阿根廷等,且2020年上半年呈現(xiàn)衰退加劇。同時,受此影響,拉美地區(qū)制造業(yè)發(fā)展遭受重挫。2020年上半年,墨西哥5月制造業(yè)PMI下降至38.3,是其制造業(yè)歷史上第二大衰退; 巴西4月制造業(yè)PMI則下降至歷史最低點的36。與此同時,聯(lián)合國貿(mào)發(fā)會議6月發(fā)布的《2020年世界投資報告》顯示,預(yù)計2020年拉美地區(qū)外國直接投資將比2019年減少一半。考慮到新冠疫情下,拉美地區(qū)政治和社會動蕩局勢進一步加劇和混亂,經(jīng)濟變革也將面臨更大的不確定性,我們預(yù)計2020年拉美地區(qū)工業(yè)復(fù)蘇形勢將比較嚴(yán)峻。

4、東盟工業(yè)將緩慢復(fù)蘇

IHS Markit的采購經(jīng)理指數(shù)顯示,2020年4月東盟制造業(yè)PMI下降至30.7,較3月的43.4下降幅度高達(dá)12.7,是2012年東盟制造業(yè)PMI值的歷史新低;其中,印度尼西亞4月制造業(yè)PMI值更是下降至27.5,較9月份下降高達(dá)17.8。同時,東盟的產(chǎn)出、新訂單和出口均快速下滑,企業(yè)對產(chǎn)出的信心下降至新低點。目前,最新數(shù)據(jù)顯示,東盟10月制造業(yè)PMI值為48.6,已經(jīng)連續(xù)8個月低于50的枯榮線,意味著東盟國家制造業(yè)持續(xù)處于萎縮狀態(tài)。考慮到東盟國家制造業(yè)新增出口訂單、外國直接投資都在下降,產(chǎn)能仍處于疲軟狀態(tài),短時間內(nèi)難以扭轉(zhuǎn)局勢,我們認(rèn)為2021年東盟工業(yè)將處于緩慢復(fù)蘇狀態(tài)。

5、非盟工業(yè)恢復(fù)加快

2020年4月非洲制造業(yè)PMI為40.9,較3月下降6.5,連續(xù)4個月環(huán)比呈現(xiàn)下降趨勢,這主要是新冠疫情影響,以及非洲國家財政赤字加劇、外國直接投資減少等造成的。同時,為緩解疫情非洲各國采取了降息、減稅等一系列刺激政策。10月非洲制造業(yè)PMI值為54.5,連續(xù)3個月保持在50以上,表明非洲制造業(yè)延續(xù)了較快的復(fù)蘇趨勢。目前,非洲新冠疫情沒有出現(xiàn)明顯反彈,非洲各國繼續(xù)通過加大基礎(chǔ)設(shè)施建設(shè)帶動經(jīng)濟穩(wěn)定復(fù)蘇,鑒于非洲工業(yè)基礎(chǔ)較為薄弱,在基礎(chǔ)設(shè)施投資不斷加大的前提下,我們預(yù)計2020年非洲工業(yè)仍將保持較快復(fù)蘇趨勢。

(三)主要國家工業(yè)復(fù)蘇趨勢明顯

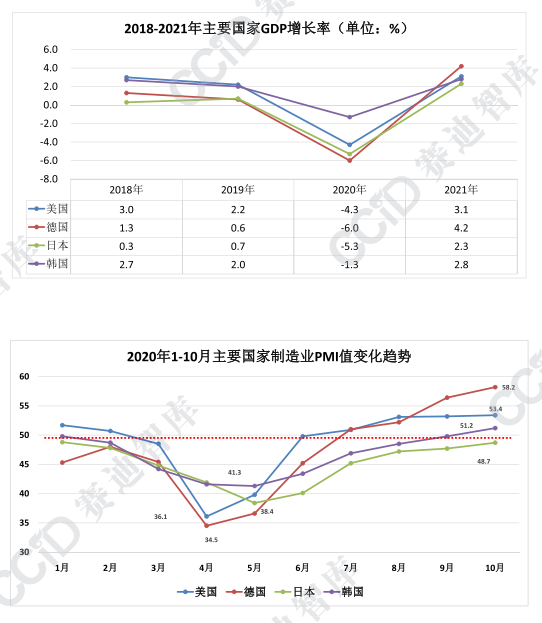

1、美國工業(yè)復(fù)蘇溫和,但仍有不確定性

2019年在特朗普減稅政策刺激下,美國的失業(yè)率處于歷史低點,美國的經(jīng)濟增長勢頭也保持著較好發(fā)展趨勢,但是在新冠疫情的影響下,2020年美國經(jīng)濟增長萎縮,根據(jù)國際貨幣基金組織10月《世界經(jīng)濟展望報告》顯示,2020年美國經(jīng)濟增速為-4.3%,2020年則恢復(fù)至3.1%。同時,美國制造業(yè)PMI在4月下降至36.1,是美國2009年3月以來的最低值,目前已經(jīng)恢復(fù)至10月的53.4,且已經(jīng)連續(xù)4個月保持在枯榮線以上。但是目前,美國仍是全球新冠疫情最嚴(yán)重的國家,累計病例已經(jīng)超過1000萬,未來前景仍不明確; 另外,在美國總統(tǒng)大選換屆后,新總統(tǒng)防疫政策的落實程度,及兩黨、社會關(guān)于防疫政策之間矛盾將導(dǎo)致美國后疫情時期的極大不確定性,我們預(yù)計2021年美國工業(yè)生產(chǎn)將溫和復(fù)蘇,但是仍有不確定性。

2、德國工業(yè)較快復(fù)蘇

近兩年以來,受固定資產(chǎn)投資低迷、收緊外國直接投資等因素影響,經(jīng)濟增速下滑明顯,工業(yè)增長萎縮,制造業(yè)PMI值一直在枯榮線50以下。同時在疫情影響下,德國經(jīng)濟和工業(yè)增長更加疲軟,2020年4月德國制造業(yè)PMI值僅為34.4,是2008年金融危機以來的最低值。但是,經(jīng)過積極調(diào)整,德國工業(yè)增長改善較為明顯,10月德國制造業(yè)PMI值達(dá)到58.2,創(chuàng)德國近2年以來的最高值,且已經(jīng)連續(xù)4個月保持在50以上,顯示出德國制造業(yè)強勁的韌勁。考慮到德國工業(yè)基礎(chǔ)雄厚、技術(shù)領(lǐng)先及其在疫情期間政策調(diào)整的效果,德國制造業(yè)在面臨疫情等突發(fā)事件具有強大的韌性,且德國為刺激經(jīng)濟發(fā)展未來仍將保持寬松的環(huán)境,我們預(yù)測2021年德國工業(yè)將呈現(xiàn)較快復(fù)蘇的趨勢。

3、日本工業(yè)復(fù)蘇呈現(xiàn)疲軟

受疫情的影響,2020年6月制造業(yè)PMI值最低至37.8,是日本自2008年金融危機以來的歷史最低值;此后,日本制造業(yè)逐漸走出低谷,10月制造業(yè)PMI值已經(jīng)上漲至48.7。但是,2019年-2020年日本制造業(yè)PMI值一直處于枯榮線50以下,同時2020年10月反彈的高點甚至仍低于2020年前期的高點2月的48.8。另外,根據(jù)國際貨幣基金組織10月《世界經(jīng)濟展望報告》,2020年日本經(jīng)濟增速為-5.3%,2021年增速僅為2.3%,這意味著2021年GDP將低于2019年水平。疫情進一步暴露了日本制造業(yè)疲軟的困境,考慮到短期內(nèi)產(chǎn)業(yè)政策對提振日本制造業(yè)的作用仍有限,我們預(yù)計2021年日本工業(yè)生產(chǎn)仍將呈現(xiàn)疲軟趨勢。

4、韓國工業(yè)將持續(xù)較快復(fù)蘇

根據(jù)韓國銀行數(shù)據(jù)顯示,2020年第一季度韓國GDP增速為-1.4%,第二季度增速則下降至-3.3%,第三季度則回升至1.9%;且第二季度創(chuàng)下韓國自2008年第四季度以來歷史最低。同時,5月韓國制造業(yè)PMI值僅為41.3,創(chuàng)韓國2008年金融危機以來最低值,且2020年韓國已連續(xù)9個月處于枯榮線以下。經(jīng)過調(diào)整以后,韓國三季度出口增長16%,是韓國1986年以來最大漲幅,特別是汽車和半導(dǎo)體出口增長15.6%;進口增長了4.9%,設(shè)備投資增長了6.7%; 10月韓國制造業(yè)PMI值首次超過枯榮線達(dá)到51.2,且創(chuàng)了兩年以來的新高。考慮到韓國對疫情的控制,且隨著疫情的好轉(zhuǎn),全球?qū)Π雽?dǎo)體和汽車的消費需求將得到進一步釋放,從而將刺激韓國半導(dǎo)體和汽車出口的增長,我們預(yù)計2021年韓國工業(yè)生產(chǎn)將保持較快復(fù)蘇趨勢。

二、需要關(guān)注的幾個問題

(一)疫情是影響全球經(jīng)濟和工業(yè)復(fù)蘇的首要因素之一

今年IMF、OECD、世界銀行都做出可全球經(jīng)濟將進入二戰(zhàn)以來最嚴(yán)重大衰退的預(yù)測。雖然IMF多次調(diào)整對全球經(jīng)濟發(fā)展的預(yù)測,在10月的最新預(yù)測中調(diào)高了對2021年全球經(jīng)濟的期望,認(rèn)為2020年和2021全球經(jīng)濟增長將分別為-4.4%和5.2%,但2021年全球經(jīng)濟的也只能回到2019年的水平。如果新冠疫情無法得到有效控制,全球經(jīng)濟復(fù)蘇會越來越難。一方面疫情持續(xù)會嚴(yán)重阻礙生產(chǎn)、銷售、物流和人流,造成全球產(chǎn)業(yè)鏈和供應(yīng)鏈低效乏力。另一方面,疫情持續(xù)會帶來家庭預(yù)防性儲蓄持續(xù)增加,造成企業(yè)投資減少。例如,我國前三季度的家庭儲蓄率達(dá)37%,遠(yuǎn)高多年來32%的平均水平,額外儲蓄資金規(guī)模達(dá)到消費額的5.6%。

(二)疫情常態(tài)化將引發(fā)全球工業(yè)產(chǎn)業(yè)鏈變革

新冠疫情的爆發(fā)給全球經(jīng)濟帶來重創(chuàng),從疫情的常態(tài)化的發(fā)展趨勢看,疫情的影響將持續(xù)作用于全球工業(yè)體系,改變產(chǎn)業(yè)鏈供應(yīng)鏈現(xiàn)有格局。一方面,在過去的一年中,疫情沖擊顛覆了很多行業(yè)的固有發(fā)展模式,互聯(lián)網(wǎng)和經(jīng)濟的融合度進一步提升,催生出大量新業(yè)態(tài)和新產(chǎn)業(yè)。另一方面,在疫情的沖擊下,很多國家更加重視醫(yī)藥物資、醫(yī)療設(shè)備、能源、高新技術(shù)的自主性和產(chǎn)業(yè)鏈的完備性,部分工業(yè)行業(yè)的全球產(chǎn)業(yè)鏈將發(fā)生重新布局。

(三)發(fā)達(dá)國家再工業(yè)化和貿(mào)易保護主義的影響或繼續(xù)擴大

近五年來,美歐等發(fā)達(dá)再次意識到實體經(jīng)濟的重要性,保持國際競爭力掀起再工業(yè)化浪潮,各國都希望以第四次工業(yè)革命為契機,重塑全球工業(yè)格局,占據(jù)先進制造業(yè)發(fā)展的高地。從國家層面看,一方面,發(fā)達(dá)國家不斷出臺相關(guān)政策和措施,吸引本國跨國公司回流,未來這種政策趨勢不會改變。另一方面,單邊主義、保護主義上升在以美歐為主的地區(qū)抬頭,美國退出TPP、英國脫歐、歐盟實施貿(mào)易壁壘和技術(shù)保護等行為的影響將持續(xù),沖擊全球產(chǎn)業(yè)鏈、供應(yīng)鏈,并動搖了各國參與全球產(chǎn)業(yè)分工的信心。從企業(yè)層面看,跨國公司為了降低采購風(fēng)險、保障企業(yè)供應(yīng)鏈安全,會采取分散化生產(chǎn)和采購的策略,造成資源浪費、成本提升和效率下降。美國大選后,拜登是否會調(diào)整美國單邊主義貿(mào)易政策將對2021年全球工業(yè)發(fā)展產(chǎn)生重要影響。

(四)區(qū)域性經(jīng)貿(mào)合作深化將改變?nèi)蚬I(yè)格局

近些年,在貿(mào)易保護主義抬頭的背景下,出現(xiàn)了各國經(jīng)貿(mào)和工業(yè)合作的全球化屬性減弱、但區(qū)域化屬性不斷加強的態(tài)勢。麥肯錫《2019中國》報告顯示,2013-2017年間,區(qū)域間貿(mào)易在全球商品貿(mào)易總額中的占比增加了2.7%。11月15日簽訂的《區(qū)域全面經(jīng)濟伙伴關(guān)系協(xié)定》(RCEP)涵蓋了全球1/3左右的人口、經(jīng)濟規(guī)和貿(mào)易規(guī)模,形成了全球迄今為止全球最大的自由貿(mào)易區(qū)。RCEP將在東亞及南太平洋的廣大地域范圍內(nèi)形成一個涵蓋發(fā)達(dá)國家和發(fā)展中國家的統(tǒng)一大市場,必定會給相關(guān)國家?guī)砀泳o密的的工業(yè)合作和貿(mào)易往來,誘發(fā)全球工業(yè)和經(jīng)貿(mào)格局重心的轉(zhuǎn)變。此外在疫情的常態(tài)化情況下,區(qū)域性的產(chǎn)業(yè)鏈供應(yīng)鏈的安全性優(yōu)勢將更加突出,區(qū)域性經(jīng)貿(mào)組織可能成為未來國際合作的主要形式。

三、應(yīng)采取的對策建議

(一)加快建設(shè)"雙循環(huán)"發(fā)展新格局

一是加強內(nèi)循環(huán),提升內(nèi)需、完善內(nèi)部供給,實現(xiàn)消費總量擴容,打造結(jié)構(gòu)上能實現(xiàn)替代進口的高端消費品民族品牌、打造促進海外消費回流的高端消費品民族品牌、打造拉動消費的新興消費業(yè)態(tài)。二是加強外循環(huán),在高端制造業(yè)領(lǐng)域持續(xù)推動擴大開放,加快相關(guān)產(chǎn)業(yè)鏈加快發(fā)展,支持外資更多投向高端制造、智能制造、綠色制造等領(lǐng)域。三是加大"新基建"投資。圍繞5G基建、特高壓、城際高速鐵路和城市軌道交通、新能源汽車充電樁、大數(shù)據(jù)中心、人工智能、工業(yè)互聯(lián)網(wǎng)領(lǐng)域,加快制造業(yè)數(shù)字轉(zhuǎn)型。

(二)強化戰(zhàn)略科技力量

一是推進國家實驗室建設(shè)。通過創(chuàng)新組織機制,加強國家實驗室建設(shè),支撐重要領(lǐng)域前沿突破。對現(xiàn)有國家重點實驗室體系進行重組,形成專業(yè)化分工格局。二是加強國家技術(shù)創(chuàng)新基地建設(shè)。通過強化產(chǎn)學(xué)研合作,建設(shè)國家技術(shù)創(chuàng)新中心、國家工程研究中心、國家制造業(yè)創(chuàng)新中心。三是推進科研院所、高校和企業(yè)科研力量優(yōu)化配置和資源共享。四是持續(xù)增強科技創(chuàng)新能力。加強基礎(chǔ)創(chuàng)新和原始創(chuàng)新,集中力量打好關(guān)鍵核心技術(shù)攻堅戰(zhàn),聚焦戰(zhàn)略前沿領(lǐng)域?qū)嵤┮慌鷩抑卮罂萍柬椖俊?/span>

(三)實施產(chǎn)業(yè)基礎(chǔ)再造工程

一是加強提升產(chǎn)業(yè)基礎(chǔ)能力的協(xié)同創(chuàng)新。分行業(yè)查找"四基"問題的重點和痛點,暢通產(chǎn)業(yè)鏈、創(chuàng)新鏈、資金鏈和人才鏈的鏈接,構(gòu)筑有助于產(chǎn)業(yè)基礎(chǔ)能力盡快提升的產(chǎn)業(yè)生態(tài)體系。二是著力培育"專精特新"隱形冠軍企業(yè)。發(fā)揮國有企業(yè)的引領(lǐng)作用,加強同民營企業(yè)在產(chǎn)業(yè)鏈、供應(yīng)鏈、創(chuàng)新鏈上的深度合作。培育一批具有獨特專長的中小企業(yè)。三是整合重構(gòu)一批共性技術(shù)平臺。建設(shè)一批產(chǎn)業(yè)技術(shù)基礎(chǔ)公共服務(wù)平臺、試驗檢測類公共服務(wù)平臺、產(chǎn)業(yè)大數(shù)據(jù)公共服務(wù)平臺。四是出臺支持政策。設(shè)立"產(chǎn)業(yè)基礎(chǔ)再造工程"專項資金、采用"揭榜掛帥"新機制、降低"四基"產(chǎn)業(yè)稅率、設(shè)立"四基"金融服務(wù)。

(四)加強國際產(chǎn)業(yè)安全合作

一是優(yōu)化外商投資營商環(huán)境。通過進一步擴大我國制造業(yè)領(lǐng)域?qū)ν忾_放,通過切實加強包括知識產(chǎn)權(quán)在內(nèi)的產(chǎn)權(quán)保護,推動規(guī)則、規(guī)制、管理、標(biāo)準(zhǔn)等制度型開放,把關(guān)鍵產(chǎn)業(yè)鏈、供應(yīng)鏈、創(chuàng)新鏈打造成為吸引海外高端制造業(yè)的外商投資高地。二是堅持將國際產(chǎn)業(yè)安全合作同高質(zhì)量推進"一帶一路"建設(shè)有機結(jié)合,以產(chǎn)業(yè)銜接、產(chǎn)能互補、互利共贏為導(dǎo)向,構(gòu)建以"一帶一路"為核心的區(qū)域產(chǎn)業(yè)鏈供應(yīng)鏈。三是建立多渠道、多層次供應(yīng)鏈安全體系,共建跨區(qū)域的富有彈性的供應(yīng)鏈,協(xié)作處理潛在供應(yīng)鏈中斷風(fēng)險。四是開展技術(shù)、標(biāo)準(zhǔn)、知識產(chǎn)權(quán)、檢驗檢測、認(rèn)證認(rèn)可等國際交流與合作,提升參與和塑造國際標(biāo)準(zhǔn)的能力和水平。

延伸閱讀

2021年政府工作報告:發(fā)展工業(yè)互聯(lián)網(wǎng),搭建更多共性技術(shù)研發(fā)平臺

構(gòu)建中國特色工業(yè)互聯(lián)網(wǎng)體系,這位代表建議了什么?

代表委員談工業(yè)互聯(lián)網(wǎng):如何補短板鍛長板?

推薦閱讀

構(gòu)建中國特色工業(yè)互聯(lián)網(wǎng)體系,這位代表建議了什么?

工業(yè)互聯(lián)網(wǎng)2021展望:“15+m+n”多層次平臺體系加速構(gòu)建

賽迪顧問 |“十四五”期間我國人工智能產(chǎn)業(yè)發(fā)展趨勢特征分析

肖亞慶:加快“5G+工業(yè)互聯(lián)網(wǎng)”典型場景向更多行業(yè)延伸

卡奧斯入選2020全球“50家聰明公司”!業(yè)內(nèi)評價:中國“燈塔工廠”領(lǐng)路人

天鵝獎上工業(yè)互聯(lián)網(wǎng):河源“5G+”正漸行漸近

世界樣板與中國方案:洞察新格局下的工業(yè)互聯(lián)網(wǎng)“脈絡(luò)”

關(guān)注!2020年工業(yè)互聯(lián)網(wǎng)試點示范項目申報工作啟動

編輯 / 王改靜

編輯 / 王改靜