金融控股集團綜合管理解決方案

共 2085字,需瀏覽 5分鐘

·

2020-11-28 16:09

商品參數(shù)

商品介紹

1? 簡介

在互聯(lián)互通新時代形勢下,金控集團需要圍繞“以數(shù)據(jù)驅(qū)動為中心”,在全面數(shù)據(jù)治理的基礎(chǔ)上,實現(xiàn)產(chǎn)品創(chuàng)新、渠道創(chuàng)新、風(fēng)管創(chuàng)新、流程創(chuàng)新,提升業(yè)務(wù)服務(wù)能力和經(jīng)營管理水平。從信息化建設(shè)的角度為確保上述業(yè)務(wù)戰(zhàn)略的順利執(zhí)行,實現(xiàn)信息技術(shù)對業(yè)務(wù)戰(zhàn)略的支撐引領(lǐng)作用。通過架構(gòu)優(yōu)化提升對業(yè)務(wù)能力支撐,通過先進的設(shè)計理念,以平臺化的建設(shè)思路,滿足金金控集團多業(yè)務(wù),多法人機構(gòu)的差異化、特色化業(yè)務(wù)發(fā)展,支持不同法人機構(gòu)的業(yè)務(wù)敏捷創(chuàng)新,提升科技競爭力。降低內(nèi)部應(yīng)用之間交互以及內(nèi)部應(yīng)用與外部應(yīng)用交互的復(fù)雜度,提升應(yīng)用快速部署能力與應(yīng)急響應(yīng)能力,有力支撐未來業(yè)務(wù)拓展。

微金時代應(yīng)市場需求,為滿足金控集團下各個子公司金融業(yè)務(wù)發(fā)展需要,研發(fā)構(gòu)建了集團級金控平臺管理系統(tǒng)。為金控集團信息化建設(shè)預(yù)留擴展空間,對特色化差異化業(yè)務(wù)有良好的支撐,可以快速適應(yīng)新業(yè)務(wù)的發(fā)展,改善各金融子公司孤島現(xiàn)象,加強數(shù)據(jù)安全管理。

2 ?? 方案概述

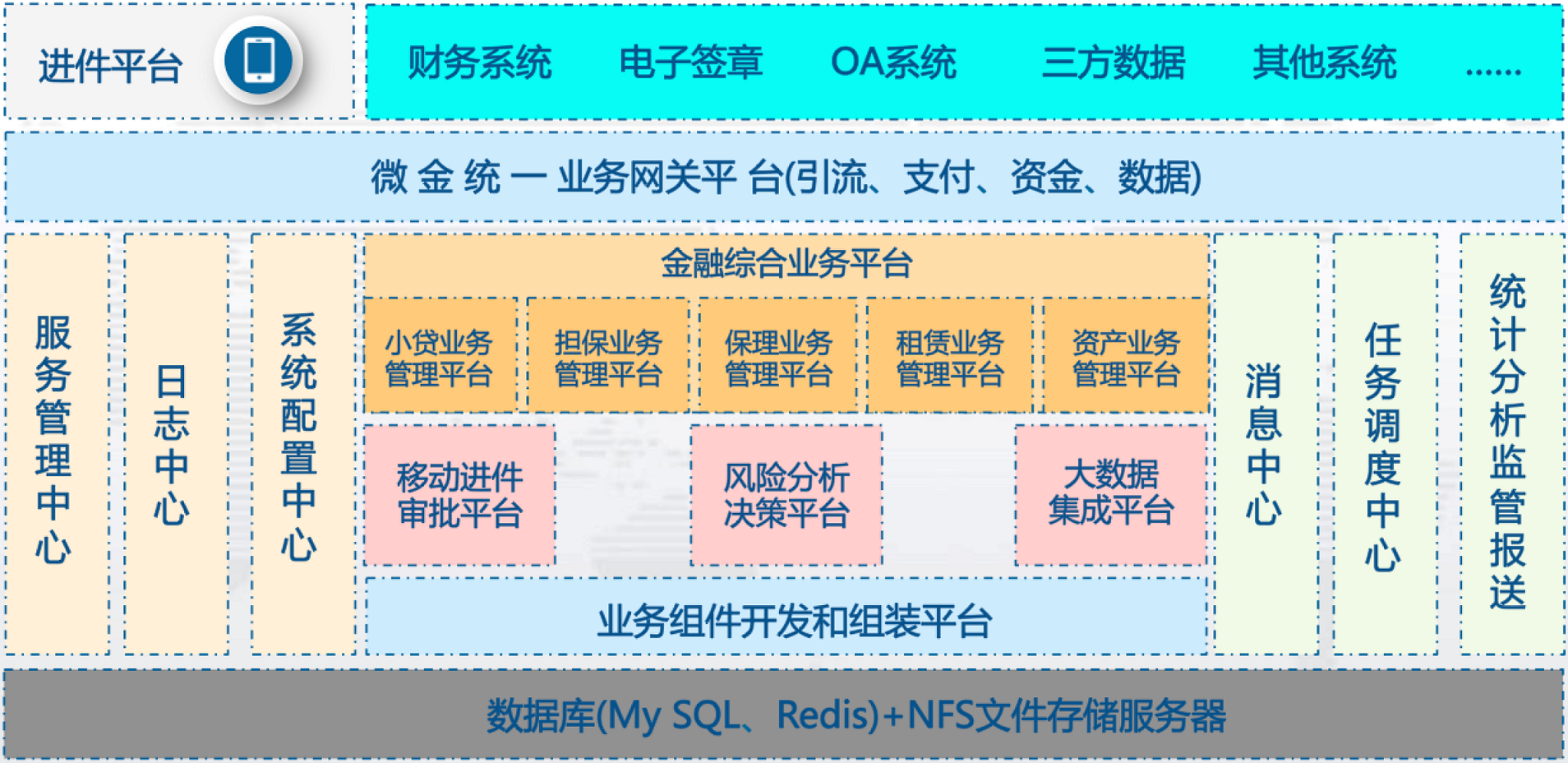

如上圖所示,基于金控集團綜合業(yè)務(wù)戰(zhàn)略及平臺總體的規(guī)劃,我們設(shè)計了整體的應(yīng)用架構(gòu)。架構(gòu)主要由門戶平臺、金融綜合業(yè)務(wù)管控平臺、風(fēng)險管控平臺、大數(shù)據(jù)中心、統(tǒng)一業(yè)務(wù)網(wǎng)關(guān)、統(tǒng)計分析及監(jiān)管報送組成。

基于金控集團已有的客戶完整的經(jīng)營數(shù)據(jù),從源頭進行客戶挖掘,分析出客戶的可能意向需求,建立出營銷白名單,則可徹底改變現(xiàn)有客戶的營銷推薦模式,變被動為主動,提高作業(yè)效率。通過PC站點、微信H5、手機APP、API等多種方式實現(xiàn)。主動型客戶推廣的核心在于客戶的篩選評級、預(yù)授信能力建設(shè)。可考慮結(jié)合金融產(chǎn)品設(shè)計相關(guān)的客戶匹配機制,通過客戶評價篩選,為滿足條件的客戶主動推薦相關(guān)產(chǎn)品。

綜合業(yè)務(wù)管控平臺基于微金工作流平臺,以業(yè)務(wù)模式設(shè)計為基礎(chǔ),以產(chǎn)品工廠為依托,通過流程配置、基礎(chǔ)配置、核算配置、風(fēng)控配置、費用配置、影像配置、模板配置構(gòu)建滿足信貸業(yè)務(wù)、擔(dān)保業(yè)務(wù)、租賃業(yè)務(wù)、保理業(yè)務(wù)、消費金融、供應(yīng)鏈金融等多法人應(yīng)用的綜合業(yè)務(wù)管理平臺。

綜合業(yè)務(wù)監(jiān)控部分則依托數(shù)據(jù)中心、風(fēng)控平臺、網(wǎng)關(guān)平臺實現(xiàn)集團金控對各個子公司客戶資源、征信資源、渠道資源、資金資源的共享,通過風(fēng)控平臺、報表平臺構(gòu)建集團對風(fēng)險統(tǒng)一管控和預(yù)警監(jiān)測。

微金基于自身在金融風(fēng)控領(lǐng)域的數(shù)據(jù)能力、系統(tǒng)能力和風(fēng)控能力,為金控集團金融設(shè)計針對上下游中小企業(yè)、小微企業(yè)信貸業(yè)務(wù)的全面的風(fēng)控解決方案,逐步打造金控集團金融風(fēng)險控制體系,為當(dāng)前及未來業(yè)務(wù)發(fā)展奠定堅實的基礎(chǔ)。

數(shù)據(jù)即是信息,是用于評估客戶風(fēng)險的基石。金控集團積累的上下游企業(yè)與金控集團間的交易數(shù)據(jù)是評估客戶信用水平、償債能力的重要數(shù)據(jù),微金的數(shù)據(jù)統(tǒng)一接口平臺和大數(shù)據(jù)平臺能夠幫助金控集團高效的存儲、管理、應(yīng)用這些業(yè)務(wù)數(shù)據(jù)。微金會綜合評估數(shù)據(jù)質(zhì)量、覆蓋程度、區(qū)分度等指標,為金控集團金融場景選擇最優(yōu)的數(shù)據(jù)組合。

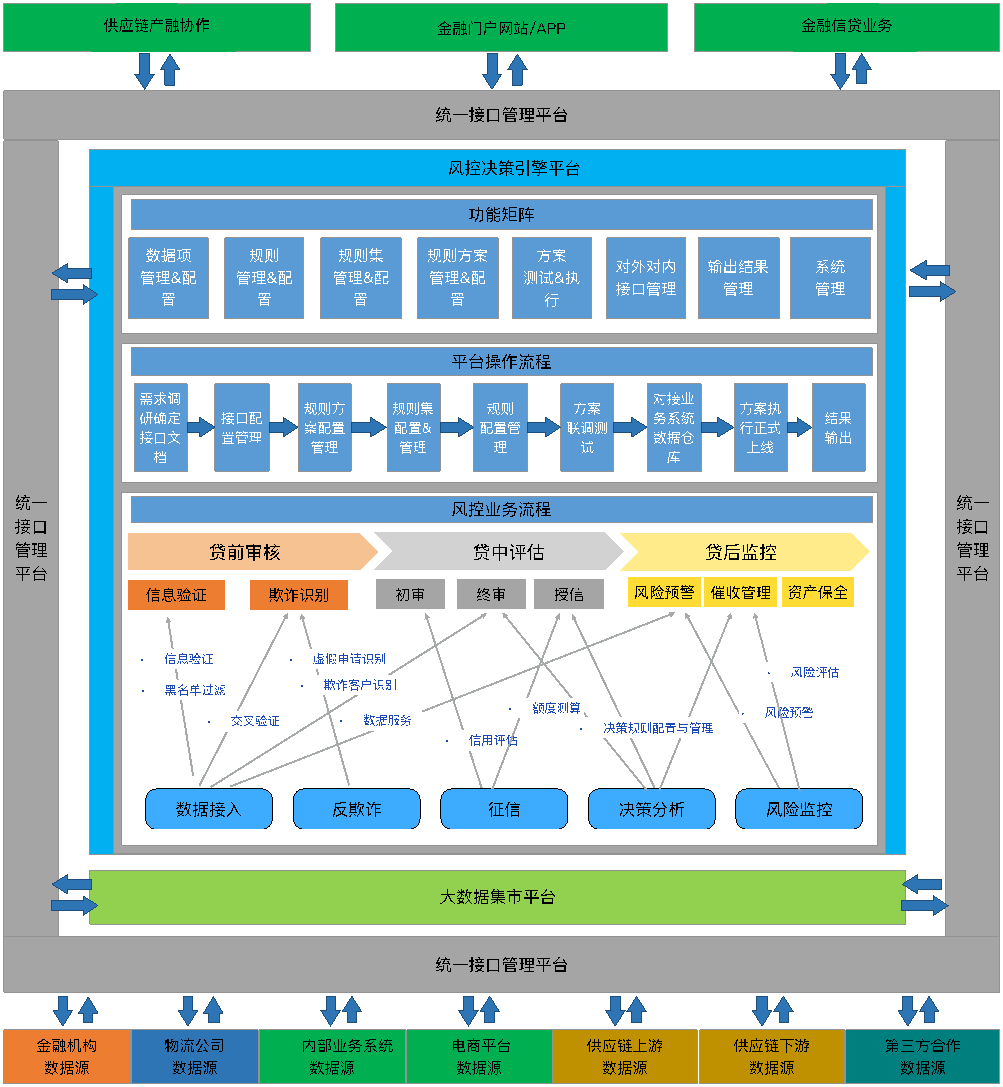

基于整體的風(fēng)控業(yè)務(wù)流程和風(fēng)控系統(tǒng)的關(guān)鍵環(huán)節(jié),結(jié)合大數(shù)據(jù)分析技術(shù),微金將自身在傳統(tǒng)金融領(lǐng)域、產(chǎn)業(yè)鏈金融領(lǐng)域的風(fēng)控能力和業(yè)務(wù)經(jīng)驗,進一步落實為專業(yè)的風(fēng)控決策引擎和綜合的風(fēng)控決策平臺。微金綜合風(fēng)控平臺專注于風(fēng)控規(guī)則與風(fēng)控方案的數(shù)據(jù)定義、規(guī)則配置與規(guī)則快速發(fā)布,并引入大數(shù)據(jù)分析板塊,對業(yè)務(wù)應(yīng)用、風(fēng)控規(guī)則的運營效果進行監(jiān)控,為業(yè)務(wù)應(yīng)用優(yōu)化及風(fēng)控模型優(yōu)化提供參考依據(jù);同時,提供案件分析板塊,對用戶信貸數(shù)據(jù)、風(fēng)控規(guī)則執(zhí)行效果及用戶風(fēng)險點分析進行展示。

按照信貸業(yè)務(wù)生命周期,識別產(chǎn)品設(shè)計與營銷、客戶預(yù)授信、客戶申請、初步審核、信用風(fēng)險評估與授信、貸后監(jiān)控和催收管理各個環(huán)節(jié)可能發(fā)生的風(fēng)險點,設(shè)計必要的風(fēng)險管控方案,可以分為貸款業(yè)務(wù)審批授信風(fēng)險管理方案和貸后監(jiān)控與催收風(fēng)險管理方案。

作為底層數(shù)據(jù)倉庫,與金控集團內(nèi)部系統(tǒng)、綜合風(fēng)控平臺、外部資方系統(tǒng),產(chǎn)業(yè)鏈上游供應(yīng)商、下游經(jīng)銷商財務(wù)系統(tǒng)及第三方合作數(shù)據(jù)源對接,支持不同類型數(shù)據(jù)的導(dǎo)入與導(dǎo)出,并向內(nèi)向外提供可靠穩(wěn)定的數(shù)據(jù)接口。

?

2.5 ?統(tǒng)一業(yè)務(wù)網(wǎng)關(guān)

通過統(tǒng)一業(yè)務(wù)網(wǎng)關(guān)平臺, 基于產(chǎn)融協(xié)作平臺提供的融資市場,解決現(xiàn)在資產(chǎn)端企業(yè)間的資金成本壓力,利用業(yè)務(wù)網(wǎng)關(guān)對多資金端的快速對接運營模式,提高資金需求方的資金選擇空間,降低資金獲取的門檻及成本。降低核心客戶的成本,提高核心客戶的議價能力。在供應(yīng)鏈上下游企業(yè)、金融機構(gòu)、物流公司平臺等第三方外部平臺上,進行業(yè)務(wù)網(wǎng)關(guān)前置機的部署,在平臺上進行數(shù)據(jù)采集并返回到產(chǎn)融協(xié)作平臺。第三方平臺系統(tǒng)可以通過業(yè)務(wù)網(wǎng)關(guān)進行數(shù)據(jù)的實時傳輸進行融資業(yè)務(wù)辦理。

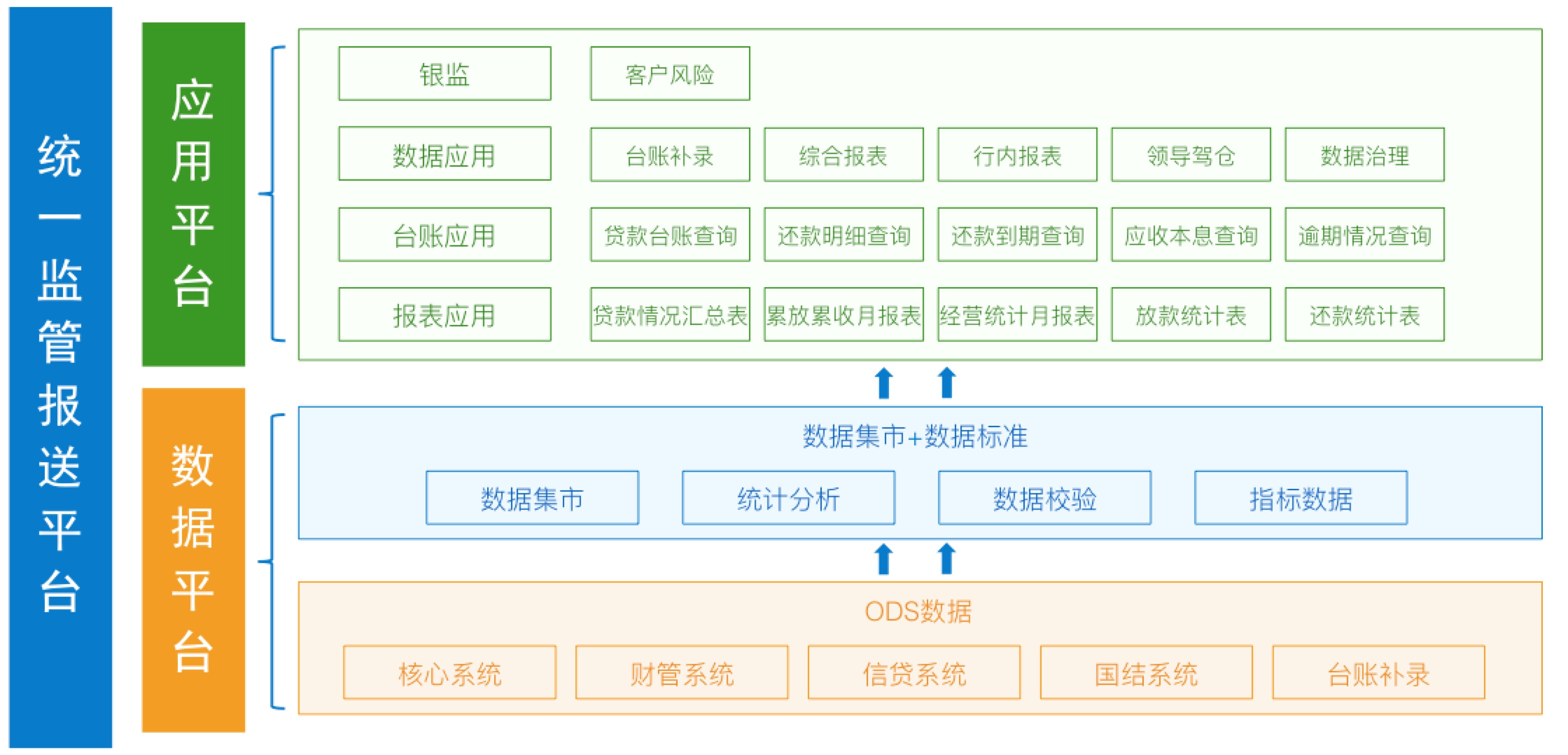

統(tǒng)一監(jiān)管報送平臺分為應(yīng)用平臺和數(shù)據(jù)平臺兩大層,數(shù)據(jù)平臺主要為依照業(yè)務(wù)數(shù)據(jù)標準劃分的數(shù)據(jù)集市、用于數(shù)據(jù)分析的統(tǒng)計分析、指標數(shù)據(jù)以及便于數(shù)據(jù)報送的數(shù)據(jù)校驗。應(yīng)用平臺涵蓋包括銀監(jiān)局,人民銀行、外管局以及行內(nèi)數(shù)據(jù)應(yīng)用的多個應(yīng)用子系統(tǒng),以及與此相配套具備臺賬補錄和用于數(shù)據(jù)分析、數(shù)據(jù)治理的數(shù)據(jù)應(yīng)用層,如圖: