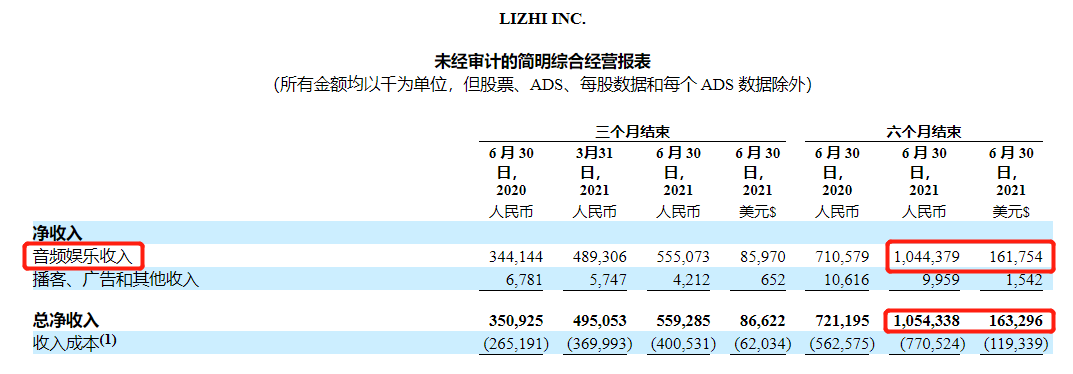

耳朵經(jīng)濟沒有六便士新熵關(guān)注共 4684字,需瀏覽 10分鐘 ·2021-11-29 01:15 "在線音頻不賺錢,就是交個朋友?"作者|檸檬編輯|月見當眼睛被短視頻占滿,耳朵的價值開始被重新審視。11月22日,蜻蜓FM完成新一輪融資,這是近兩年內(nèi)完成的第3輪融資。在此之前,蜻蜓的融資歷程和喜馬拉雅一樣,停留在2018年,沉寂兩年之后,三巨頭又開始活躍。2020年,蜻蜓FM獲得小米的投資,荔枝FM奪得在線音頻第一股的稱號,第二年9月13日,喜馬拉雅遞交IPO申請,意欲流血上市。在線音頻重回資本的牌桌,但在線音頻三巨頭的日子并不好過。上市之后股價持續(xù)低迷的荔枝,市占率高達70%卻依舊沒有實現(xiàn)盈利的喜馬拉雅,以及依靠融資“續(xù)命”的蜻蜓FM,虧損已經(jīng)成為在線音頻平臺的通病。但虧損似乎沒有成為在線音頻被放棄的理由。注意力爭奪賽中,視覺戰(zhàn)場已經(jīng)分出勝負,更加空蕩的聽覺市場依舊是下一個爭奪對象。在第八屆中國網(wǎng)絡(luò)視聽大會上,蜻蜓FM副總裁陳強就曾介紹過公司對于FM4.0時代的一些目標,Audio First、第25小時、一人一條音頻流。音頻像是從耳朵入侵的“短視頻”,在24小時的碎片中,搶出了“第25小時”的新空間。而互聯(lián)網(wǎng)大廠們手握流量和版權(quán)強勢入局,讓在線音頻行業(yè)的格局不再明朗。新玩家不斷涌入,在線音頻戰(zhàn)事正酣,但三巨頭已經(jīng)開始悄悄地“走出”音頻平臺,希望探索新的盈利渠道。喜馬拉雅擁有自己的智能語音機器人,荔枝FM攜手小鵬汽車推出車載播客,蜻蜓也和第一服務(wù)建立合作,希望推出聲音+智能社區(qū)的新模式,實現(xiàn)場景范圍的突破。然而,努力打通全場景的在線音頻恐怕依舊不會是一門好“聲意”。PART.01聲音的紅海聲音的生意從2011年開始。2011年,蜻蜓FM成立,集合電臺、版權(quán)內(nèi)容、人格主播等優(yōu)質(zhì)音頻IP,是國內(nèi)最早的在線音頻平臺。兩年后,喜馬拉雅和荔枝FM先后上線,但所走路線并不相同。喜馬拉雅引進大量優(yōu)質(zhì)內(nèi)容,在內(nèi)容版權(quán)上花了不少心思,而荔枝FM更倚重用戶個人創(chuàng)作內(nèi)容。質(zhì)量和數(shù)量的比拼下,喜馬拉雅越做越大,荔枝依靠音頻直播找回一部分市場,據(jù)其財報數(shù)據(jù)顯示,幾乎九成九的營收都來自音頻娛樂。而起了個大早的蜻蜓反倒最不起眼,論綜合內(nèi)容,比不過注重頭部內(nèi)容的喜馬拉雅,拼市場表現(xiàn),抵不住已經(jīng)上市的荔枝FM,十年躊躇,蜻蜓依舊在點水。(圖為荔枝FM2021年第二季度財務(wù)報表數(shù)據(jù))據(jù)中國網(wǎng)絡(luò)視聽節(jié)目服務(wù)協(xié)會公開數(shù)據(jù)顯示,截至2020年,荔枝和蜻蜓“蝸居”第二梯隊,瓜分著不到20%的市場份額,而喜馬拉雅獨自占領(lǐng)第一梯隊,吃下近七成的市場,三足鼎立的市場格局基本形成。然而不斷擴大的市場吸引著越來越多的玩家加入戰(zhàn)場,三角形也不夠穩(wěn)固。近兩年內(nèi),短視頻卷無可卷,為了進一步搶占用戶的注意力,聽覺生意被扶上牌桌,字節(jié)跳動、網(wǎng)易、B站、騰訊等互聯(lián)網(wǎng)大廠接連跑步入場,搶占高地。網(wǎng)易云在耳朵經(jīng)濟的賽道盤踞已久,早在2013年就推出電臺板塊,2020年11月,網(wǎng)易云再次下注,播客業(yè)務(wù)被放到底部的一級入口,目前,網(wǎng)易云已經(jīng)成為國內(nèi)僅次于喜馬拉雅的播客平臺。而字節(jié)跳動的番茄暢聽擁有番茄小說手中的海量網(wǎng)文資源,加上西瓜視頻的內(nèi)容支撐,以及抖音神曲的音樂集合,短視頻的病毒式傳播在番茄暢聽業(yè)務(wù)重演,“聽書賺現(xiàn)金”的誘惑甚至吸引到不少中老年群體的注意,借助與西瓜視頻和抖音直播的聯(lián)動帶來流量,隱晦地表達著對孵化自有IP的夢想。同時,微信讀書背靠騰訊的大樹,雖然內(nèi)容專注于電子書,但享受著微信的龐大流量,在有聲書的垂直領(lǐng)域有較強的話語權(quán)。新玩家們彈藥充足,且來勢洶洶,三足鼎立的局面或許即將被打破。據(jù)第三方數(shù)據(jù)平臺顯示,移動端短視頻的滲透率超過70%,在線音樂滲透率高達57%,而音頻的滲透率不過16%,而到2025年,預(yù)計國內(nèi)在線音頻滲透率將達到39%。對比國外市場47%的滲透率,國內(nèi)在線音頻市場無疑擁有較大的想象空間,但視頻平臺的加入,讓這場爭奪耳朵的戰(zhàn)爭難度更上一層樓。除了收購的貓耳FM,嗶哩嗶哩播客登陸行動也正式啟動,在視頻中添加“聽視頻”的選項,意圖在耳朵經(jīng)濟中搶占更多市場。字節(jié)跳動在打造獨立播客APP之余,在抖音小范圍測試“聽視頻”功能,企圖在聲音的紅海中插上一腳。在長視頻平臺,如愛奇藝、優(yōu)酷、騰訊視頻等,也能夠找到有聲小說的入口。高滲透率帶來的巨大流量讓視頻平臺的起點更高,但新玩家也不甘示弱。由即刻團隊制作的小宇宙強勢入場,雖沒有大廠背景,但和QQ音樂一拍即合,獲得了對方一級入口的資源傾斜,站在巨人的肩膀上快速成長。主打播客模式,依靠優(yōu)越的互動性和較低的創(chuàng)作門檻吸引到大量用戶,小宇宙儼然成為在線音頻賽道中冉冉升起的新星。短視頻帶來的刺激拉扯著年輕人的眼球,音頻引起的共鳴負責填滿內(nèi)心的情感需求。新老玩家齊聚一堂,互聯(lián)網(wǎng)大廠們帶著流量強勢擠入,耳朵經(jīng)濟火熱,但“聲意”并不好做,主要原因還是不賺錢。PART.02不賺錢的耳朵經(jīng)濟喜馬拉雅FM創(chuàng)始人余建軍認為,“做平臺是需要佛性的,佛性就是利他。”從喜馬拉雅的招股書中能夠看到,他似乎真的做了一個“利他”的平臺。目前的在線音頻遇到了瓶頸,關(guān)于這一點,喜馬拉雅已經(jīng)驗證過。從2018年到2020年,四年的努力僅僅把日均收聽時間從123分鐘提高到141分鐘,每天兩個多小時,幾乎就是日均收聽的頂峰。喜馬拉雅在整個賽道的高度并未辜負它的名字,截至2021年6月30日止六個月,喜馬拉雅移動端用戶共花費8478億分鐘,約占中國所有在線音頻平臺移動端收聽總時長的70.9%,行業(yè)老大的地位目前坐得穩(wěn)穩(wěn)當當。然而,市占率高并不能讓喜馬拉雅安然度日,就招股書數(shù)據(jù)顯示,喜馬拉雅目前仍未實現(xiàn)盈利,近三年內(nèi)虧損超過20億元人民幣。平臺收入雖年年增高,但營銷費用漲得更快。截至2021年6月30日,喜馬拉雅在營銷方面花費超過12億元,占同期收入近50%,較去年同期增長95%以上,而同期收入較去年增長不過55%。除了營銷費用,喜馬拉雅的內(nèi)容成本也居高不下,從招股書中能夠看到,2020年喜馬拉雅支付給內(nèi)容創(chuàng)作者和簽約方的收入分成達12.93億元,占總營收比例超過30%。同時在版權(quán)方面與140余家出版商簽約,和多個知名內(nèi)容生產(chǎn)團隊建立深度合作,2020年花在版權(quán)方面的內(nèi)容成本高達2.55億元,占總營收比例為6.3%。目前的喜馬拉雅似乎處于花錢守市場的尷尬局面。而作為“在線音頻第一股”的荔枝FM,上市不過兩年時間,股價一直在低位徘徊,16.75元的高位曇花一現(xiàn),短暫的高潮過后是不超過5元的常態(tài),低迷的股價背后是持續(xù)的虧損。截至2021年6月30日,荔枝虧損近1億元,與上年同期相比虧損幅度擴大30%左右,不賺錢的荔枝在二級市場略顯狼狽。根據(jù)公開數(shù)據(jù),喜馬拉雅的付費率僅12%左右,而荔枝移動端用戶付費率甚至不到1%,音頻平臺的低付費率與視頻平臺平均20%的付費率形成鮮明對比。從招股書數(shù)據(jù)來看,喜馬拉雅UGC(即用戶生產(chǎn)內(nèi)容)在平臺內(nèi)播放時長比例超過52%,而從蜻蜓FM的主要內(nèi)容來看,整體更偏向于PGC(專業(yè)生產(chǎn)內(nèi)容),高曉松、蔣勛、梁宏達、張召忠被稱為蜻蜓FM四大金剛,荔枝卻在社交上下足了功夫,希望依靠音頻社交走出不一樣的步伐。然而打開主流在線音頻平臺的APP能夠發(fā)現(xiàn),電子書、相聲、脫口秀、廣播劇、播客等分類大同小異,甚至不少主播在多個平臺同時更新。根據(jù)艾媒咨詢發(fā)布的《2020-2021年中國在線音頻行業(yè)研究報告》顯示,近九成受訪用戶表示會因為IP音頻欄目而特意使用未使用過的在線音頻平臺。在內(nèi)容趨于同質(zhì)化的情況下,各個平臺的競爭似乎就落在版權(quán)資源。談到版權(quán)問題,騰訊可以挺直腰板說話。旗下的懶人暢聽雖然也有播客、相聲評書、廣播劇等多種分類,但更加側(cè)重于網(wǎng)絡(luò)有聲小說,手握閱文的海量資源,懶人暢聽在IP方面擁有極強的話語權(quán)。在2020年的腦海發(fā)布會上,閱文集團高級副總裁張蓉也表示,“閱文是IP的源頭,到動漫、動畫、游戲、影視、電視劇、大電影,再到增加了有聲這一塊,與酷我的合作,能夠讓IP的力量變得更大。”用戶跟著內(nèi)容走,當平臺內(nèi)容缺乏獨特性,用戶黏性就會下降,平臺的盈利能力自然有待考證。內(nèi)容社區(qū)難盈利的問題已經(jīng)成為行業(yè)通病,在線音頻平臺的下一戰(zhàn)勢必要走出社區(qū)。PART.03下一戰(zhàn)不在社區(qū)對于大部分玩家來說,內(nèi)容社區(qū)的盡頭似乎只能是流量入口,真正的商業(yè)化還需要探索新的道路。在蜻蜓FM的最新一輪融資中,中文在線的身影格外引人注目。實際上,早在2020年5月,中文在線就跟蜻蜓FM建立過戰(zhàn)略合作,中文在線提供旗下17K小說網(wǎng)和四月天小說網(wǎng)的數(shù)字版權(quán)授權(quán)作品,交換蜻蜓FM對其音頻作品在平臺上的推廣資源。本輪融資更是拉近了二者之間的關(guān)系,中文在線曾在媒體采訪中表示,“本次投資主要基于看好音頻行業(yè)良好的市場前景,拓寬公司海量版權(quán)的變現(xiàn)渠道,提升版權(quán)價值”。偌大的在線音頻市場,似乎最重要的意義就是提供流量?關(guān)于內(nèi)容社區(qū)的商業(yè)化難題,在知乎、B站、豆瓣、小紅書等多個內(nèi)容平臺均有體現(xiàn),平臺規(guī)模不斷擴大,整體營收持續(xù)增長,但虧損狀態(tài)卻亙古不變。以B站為例,從二次元視頻社區(qū)到如今的全品類長視頻平臺,成功破圈的B站在流量上的優(yōu)勢毋庸置疑,高水準的原創(chuàng)視頻內(nèi)容讓用戶黏性更強,流量和質(zhì)量,B站都不太缺,但在進行商業(yè)化的道路上,B站仍舊靠游戲業(yè)務(wù)“養(yǎng)家”,內(nèi)容社區(qū)的增值服務(wù)以及廣告不過是餐后甜點。同樣想破圈的還有小紅書。在小紅書種草,卻不在小紅書拔草,作為內(nèi)容社區(qū)中的一員,小紅書是最典型的“流量跳板”之一,為了擺脫這樣的命運,小紅書企圖靠電商業(yè)務(wù)扳回一城,然而小紅書的努力并未得到太多回報。對于巨頭來說,或許“種草”帶來的流量,才是小紅書估值高達200億的依據(jù)。內(nèi)容社區(qū)和商業(yè)化之間的矛盾難以調(diào)和,在線音頻平臺也不例外,持續(xù)虧損的他們或許走出社區(qū)才能找到活路。全場景生態(tài)的目的依舊是提高音頻的滲透率,充分利用耳朵的空閑時間,增長用戶日均收聽的時間,但滲透率和付費率卻不一定呈正比。喜馬拉雅作為行業(yè)老大,在“出走”這件事上也領(lǐng)先一步,從2018年開始就有所動作。目前,喜馬拉雅已經(jīng)通過下游的智能硬件覆蓋3000萬車載、穿戴、音響智能設(shè)備用戶,包括阿里、華為、小米、海爾、寶馬、福特、比亞迪等2000余家品牌接入了喜馬拉雅的音頻內(nèi)容,甚至打造出自己的智能語音機器人得助。然而,幾年的努力并未讓喜馬拉雅實現(xiàn)盈利,或許全場景生態(tài)的故事還需要更多的時間。作為在線音頻第一股,荔枝也不甘示弱,2021年,荔枝與小鵬汽車建立合作,推出車載播客,希望打破自己的瓶頸。蜻蜓也早在2019年就提出“全場景生態(tài)”的戰(zhàn)略,與小米、OPPO、vivo等廠商建立合作,希望能夠打造一個在手機、智能硬件和車載場景下的全場景生態(tài)圈。據(jù)統(tǒng)計,蜻蜓FM整個生態(tài)系統(tǒng)頭部合作伙伴已達500余家,實現(xiàn)了9000余萬智能家居、可穿戴設(shè)備和車載智能終端內(nèi)置量,該生態(tài)流量月活躍度高達1.3億。2020年,蜻蜓與第一服務(wù)建立合作,企圖打造“聲音+社區(qū)”的新模式,然而第一服務(wù)雖然擁有完善的社區(qū)體系,但與蜻蜓合作的實際意義還有待驗證。全場景下,音頻雖然能找到更多縫隙,但被切割的不僅是時間,內(nèi)容和用戶注意力也被迫分散,被當作背景的音頻,又憑借什么提高用戶黏性和付費率?耳朵的生意擠在破碎的第25小時,依舊聽不清他們的未來。 瀏覽 37點贊 評論 收藏 分享 手機掃一掃分享分享 舉報 評論圖片表情視頻評價全部評論推薦 月亮與六便士你我身邊都有這樣的朋友──平凡上班族,人屆中年,已婚,育有一子,腳踏實地賺錢糊口。說不定,你自己就是女巫與六便士女巫與六便士0月亮與六便士《月亮和六便士》的情節(jié)以法國后印象派畫家高更的生平基礎(chǔ),主人公原是位證券經(jīng)紀人,人屆中年后突然響應(yīng)內(nèi)月亮和六便士月亮和六便士0月亮和六便士月亮和六便士0月亮和六便士月亮和六便士0月亮和六便士月亮和六便士0月亮與六便士月亮與六便士0月亮和六便士月亮和六便士0月亮與六便士月亮與六便士0點贊 評論 收藏 分享 手機掃一掃分享分享 舉報

下載APP

下載APP