開盤大漲111.23%!華大九天正式登陸創(chuàng)業(yè)板,國產(chǎn)EDA發(fā)展加速!

7月29日,北京華大九天科技股份有限公司(簡稱“華大九天”,股票代碼為“301269”)正式登陸創(chuàng)業(yè)板,開盤價69.05元/股,漲幅高達111.23%,市值達374.90億元。

截至發(fā)稿時,華大九天盤中股價最高已突破73.39元/股,漲幅達124%,市值接近400億元。

本次華大九天發(fā)行的發(fā)行價格為人民幣32.69元/股,發(fā)行數(shù)量為108,588,354股,發(fā)行市盈率為333.39倍。按此計算,華大九天本次上市將募集到約35.50億元的資金。

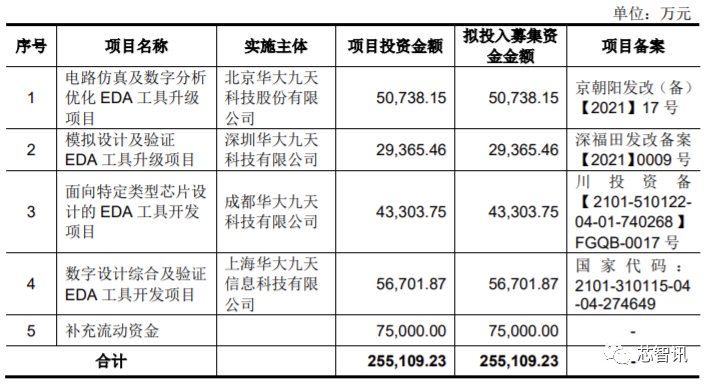

根據(jù)此前的招股書顯示,華大九天科創(chuàng)板IPO擬募資25.51億元,主要用于電路仿真及數(shù)字分析優(yōu)化EDA工具升級項目、模擬設(shè)計及驗證EDA工具升級項目、面向特定類型芯片設(shè)計的EDA工具開發(fā)項目、數(shù)字設(shè)計綜合及驗證EDA工具開發(fā)項目、補充流動資金。相比之前的計劃,華大九天實際超募了約10億元,足見其非常受機構(gòu)的追捧。

一、國產(chǎn)EDA在國內(nèi)市場占比僅11.5%

EDA(Electronic Design Automation,電子設(shè)計自動化)是指利用計算機軟件完成大規(guī)模集成電路的設(shè)計、仿真、驗證等流程的設(shè)計方式,融合了圖形學(xué)、計算數(shù)學(xué)、 微電子學(xué),拓撲邏輯學(xué)、材料學(xué)及人工智能等技術(shù)。

隨著集成電路產(chǎn)業(yè)的發(fā)展,設(shè)計規(guī)模越來越大,制造工藝越來越復(fù)雜,設(shè)計師依靠手工難以完成相關(guān)工作,必須依靠 EDA 工具完成電路設(shè)計、版圖設(shè)計、版圖驗證、性能分析等工作,以減少設(shè)計偏差、提高流片成功率及節(jié)省流片費用。

EDA 軟件作為集成電路領(lǐng)域的上游基礎(chǔ)工具,貫穿于集成電路設(shè)計、制造、封測等環(huán)節(jié),是集成電路產(chǎn)業(yè)的戰(zhàn)略基礎(chǔ)支柱之一。

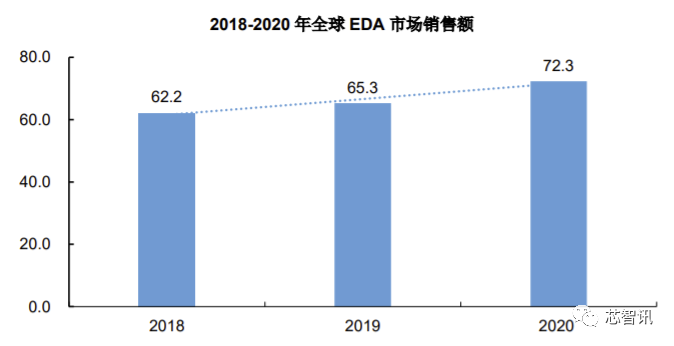

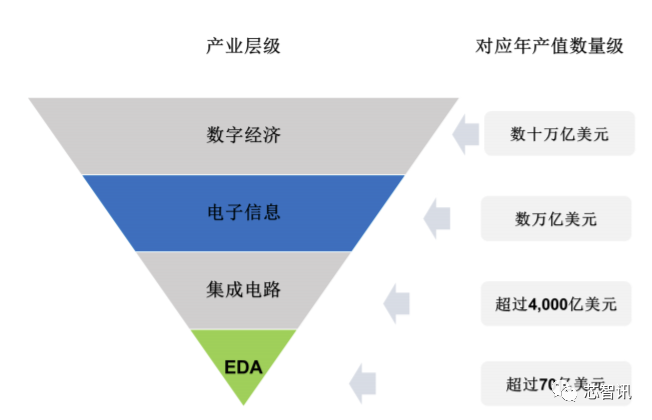

根據(jù)賽迪智庫數(shù)據(jù),2020年EDA行業(yè)的全球市場規(guī)模達到了72.3億美元,卻支撐著數(shù)十萬億規(guī)模的數(shù)字經(jīng)濟。

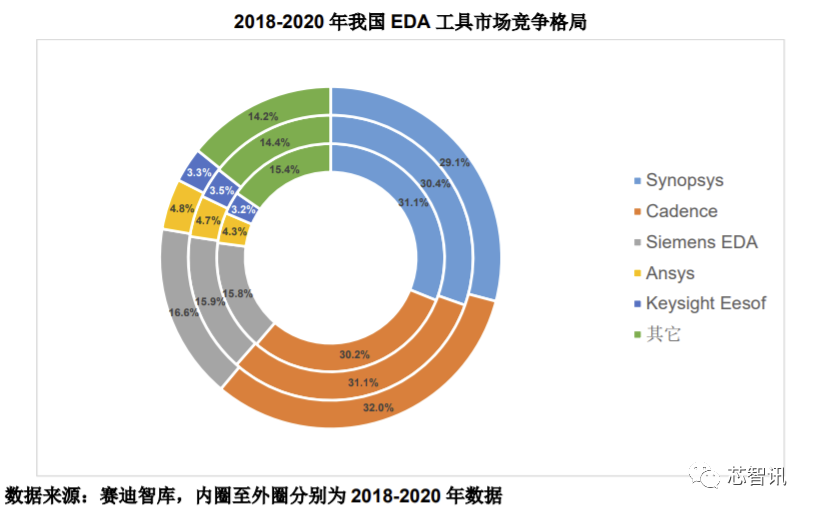

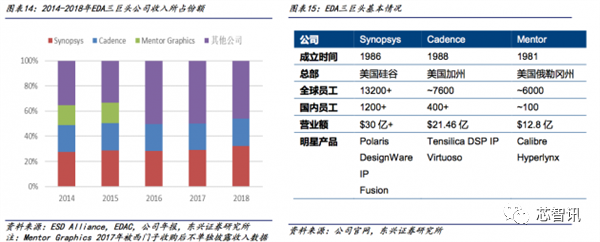

而在全球的EDA市場,美國的Synopsys和Cadence則占據(jù)著大半的市場。數(shù)據(jù)顯示,2019年Synopsys和Cadence在全球EDA市場的份額分別為32%和22.24%。另外,總部在美國的Mentor Graphics(2017年被德國西門子收購,目前已改名Siemens EDA)也有著10.3%的市場份額。可以說,在EDA領(lǐng)域,美國擁有著絕對的優(yōu)勢。

在中國這個全球規(guī)模最大、增速最快的集成電路市場,EDA 杠桿效應(yīng)更大。可以想象,一旦EDA這一產(chǎn)業(yè)基礎(chǔ)出現(xiàn)問題,包括集成電路設(shè)計企業(yè)在內(nèi)的全球集成電路產(chǎn)業(yè)必將受到重大影響,由EDA工具、集成電路、電子系統(tǒng)、數(shù)字經(jīng)濟等構(gòu)成的倒金字塔產(chǎn)業(yè)鏈結(jié)構(gòu)穩(wěn)定將面臨巨大挑戰(zhàn)。

其實早在上世紀八十年代中后期,國內(nèi)就開始投入EDA 領(lǐng)域的研發(fā)。20 世紀 70 至 80 年代,由于巴黎統(tǒng)籌委員會對中國實施的禁運管制, 中國無法購買到國外的 EDA 工具,中國開始進行 EDA 技術(shù)的自主研發(fā)與攻關(guān),并在 1988 年啟動國產(chǎn) EDA 工具“熊貓系統(tǒng)”的研發(fā)工作。90 年代初,中國歷史上第一款具有自主知識產(chǎn)權(quán)的 EDA 工具——“熊貓 ICCAD 系統(tǒng)”成功推出,填補了我國在這一領(lǐng)域的空白。

然而在此之后國外解除了對我國 EDA 工具的封鎖,國外 EDA 工具大量進入中國, 缺少政策和市場支持的國內(nèi) EDA 工具研發(fā)和應(yīng)用陷入低谷,這種情形也導(dǎo)致了國內(nèi)集成電路產(chǎn)業(yè)對國外 EDA 工具的重度依賴。

2008 年 4 月,國家科技重大專項“核心電子器件、高端通用芯片及基礎(chǔ)軟件產(chǎn)品” 實施方案經(jīng)國務(wù)院常務(wù)會議審議并原則通過。作為《國家中長期科學(xué)和技術(shù)發(fā)展規(guī)劃綱 要(2006-2020 年)》所確定的國家十六個科技重大專項之一,EDA 行業(yè)重新獲得了 鼓勵和扶持。2008 年以來,國內(nèi) EDA 領(lǐng)域涌現(xiàn)了華大九天、概倫電子、廣立微電子、 國微集團和芯和半導(dǎo)體等公司。至此,中國本土EDA 企業(yè)開始進入市場的主流視野。

特別是在華為被禁以及國內(nèi)對于自主可控的要求進一步提升之后,再加上自主可控的內(nèi)在要求的提升以及資本的助推,近兩年來華大九天等老牌國產(chǎn)EDA廠商發(fā)展迅速,同時也涌現(xiàn)出了一大批初創(chuàng)的國產(chǎn)EDA軟件廠商,比如芯華章、芯行紀、芯輝耀、速石科技、芯和半導(dǎo)體等等。

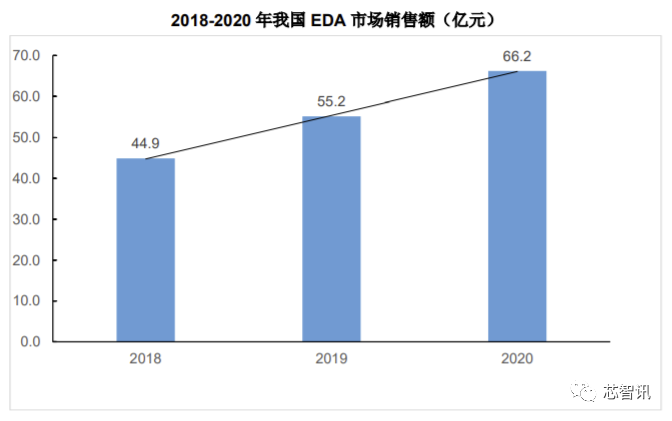

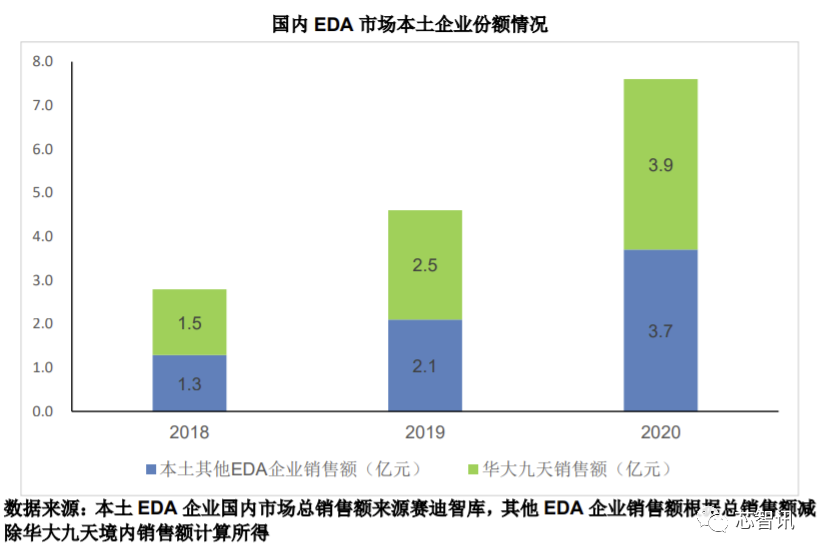

近年來在國內(nèi)集成電路產(chǎn)業(yè)保持高速增長的大背景下,國內(nèi)EDA市場也迎來持續(xù)良好增長。根據(jù)賽迪智庫的數(shù)據(jù),2020年全年行業(yè)總銷售額約為66.2億元, 同比增長19.9%,實現(xiàn)連續(xù)增長。其中,我國自主 EDA 工具企業(yè)在本土市場營業(yè)收入雖然同比增幅高達65.2%,達到了7.6億元,但是在國內(nèi)市場的占比僅約為11.5%,其余僅90%市場均被國外EDA廠商所占據(jù)。

二、深耕12年,華大九天成最強的本土EDA企業(yè)

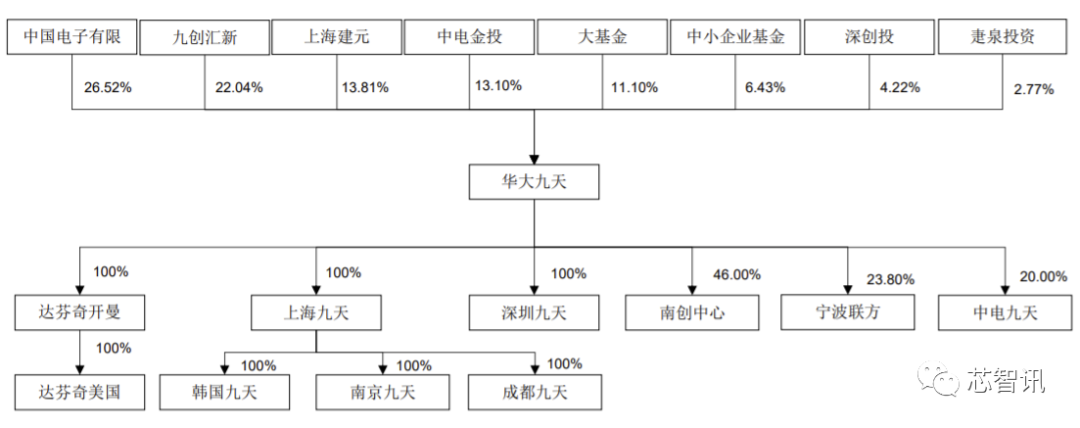

作為本土EDA領(lǐng)域的領(lǐng)軍企業(yè),招股書顯示,華大九天成立于2009年,自成立以來一直從事EDA工具軟件的開發(fā)、銷售及相關(guān)服務(wù)。公司承擔(dān)了國家“核心電子器件、高端通用芯片及基礎(chǔ)軟 件產(chǎn)品”重大科技專項中的“先進 EDA 工具平臺開發(fā)”與“EDA 工具系統(tǒng)開發(fā)及應(yīng)用” 兩項 EDA 相關(guān)課題。經(jīng)過多年發(fā)展創(chuàng)新,公司已經(jīng)成為國內(nèi)規(guī)模最大、產(chǎn)品線最完整、 綜合技術(shù)實力最強的本土 EDA 企業(yè),也是“大規(guī)模集成電路 CAD 國家工程研究中心” 的依托單位。 公司總部位于北京,在南京、上海、成都和深圳設(shè)有全資子公司,并在日本、韓國、東南亞等地設(shè)有分支機構(gòu)。

創(chuàng)始人劉偉平在EDA和集成電路設(shè)計領(lǐng)域辛勤耕耘三十余年,曾參與中國第一款具有自主知識產(chǎn)權(quán)的全流程 EDA 系統(tǒng)——“熊貓 ICCAD 系統(tǒng)”的攻關(guān)任務(wù)。劉偉平曾先后被聘擔(dān)任全國ICCAD專家委員會委員、信息產(chǎn)業(yè)部全國軟件專家委員會委員、國家863集成電路設(shè)計專項專家組成員、“核高基”國家科技重大專項實施專家組專家。

目前公司主要產(chǎn)品包括模擬電路設(shè)計全流程 EDA 工具系統(tǒng)、數(shù)字電路設(shè)計 EDA 工具、 平板顯示電路設(shè)計全流程 EDA 工具系統(tǒng)和晶圓制造 EDA 工具等 EDA 工具軟件,并圍繞相關(guān)領(lǐng)域提供技術(shù)開發(fā)服務(wù)。公司相關(guān)產(chǎn)品和服務(wù)主要應(yīng)用于集成電路設(shè)計及制造領(lǐng)域。

華大九天客戶覆蓋國內(nèi)集成電路細分領(lǐng)域的眾多企業(yè),如晶圓制造領(lǐng)域的中芯國際、華力微電子、華虹宏力等,IC設(shè)計領(lǐng)域的華為海思、中興微電子、紫光展銳等,國內(nèi)主要的CPU設(shè)計企業(yè)飛騰、兆芯、龍芯、華芯通等,以及液晶平板顯示領(lǐng)域的京東方、華星光電、維信諾、咸陽彩虹、熊貓電子、重慶惠科等。

根據(jù)賽迪智庫數(shù)據(jù)顯示,2020年Synopsys、Cadence和Mentor(已改名Seimens EDA)三巨頭合計占領(lǐng)國內(nèi)約80%的市場份額,國產(chǎn)EDA廠商的份額僅11.5%,其中華大九天占據(jù)了國內(nèi)EDA市場約6%的市場份額,居本土EDA企業(yè)首位。

而在國產(chǎn)EDA廠商當(dāng)中,報告期內(nèi),華大九天在國內(nèi) EDA 市場份額穩(wěn)居本土 EDA 企業(yè)首位,份額占比保持在 50%以上。

目前,華大九天已成長為國內(nèi)規(guī)模最大、產(chǎn)品線最完整、綜合技術(shù)實力最強的 EDA 研發(fā)企業(yè),也是“大規(guī)模集成電路 CAD 國家工程研究中心”的依托單位,產(chǎn)品覆蓋了 模擬電路設(shè)計、數(shù)字電路設(shè)計、平板顯示電路設(shè)計和晶圓制造等領(lǐng)域,特別是在模擬電 路設(shè)計和平板顯示電路設(shè)計方面能夠?qū)崿F(xiàn)全流程工具覆蓋。國內(nèi)其他 本土EDA 廠商則主要聚焦于特定細分領(lǐng)域的點工具。

三、營收及凈利潤快速增長

華大九天主要盈利模式有兩類:(1) 公司 EDA 工具軟件主要通過授權(quán)模式向客戶銷售,收取授權(quán)費。公司對具體 EDA 工 具軟件產(chǎn)品的授權(quán)一般以合同約定的時間周期為限;(2)公司的技術(shù)開發(fā)服務(wù)業(yè)務(wù)主 要按具體項目向客戶收取服務(wù)費用,一般按照項目工作量和技術(shù)難度等因素綜合定價。

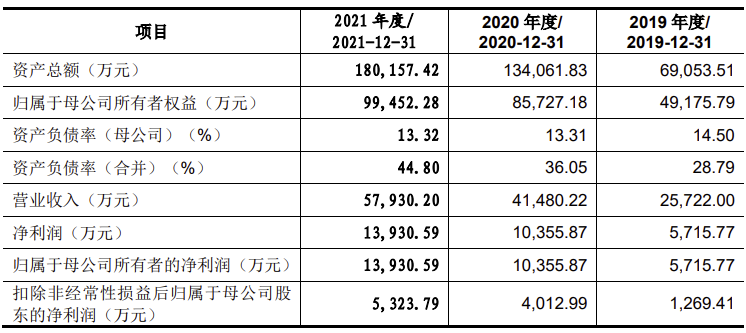

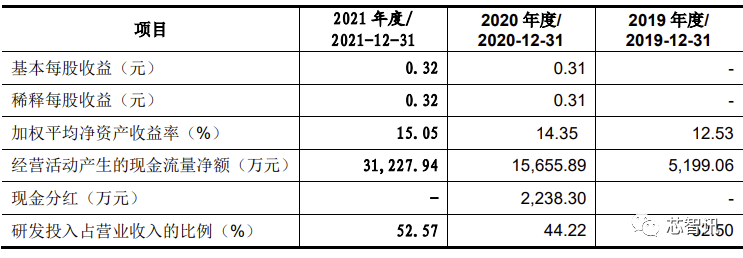

根據(jù)招股書顯示,2019-2021年營業(yè)收入分別為 25,722.00 萬元、41,480.22 萬元和 57,930.20 萬元, 2020 年較 上年同比增長 61.26%;2021 年較上年同比增長 39.66%;歸屬母公司所有者的凈利潤分別為 5,715.77 萬元、10,355.87 萬元和 13,930.59 萬元,2020 年較上年同比增長 81.18%,2021 年較上年同比增長 34.52%。可以看到,報告期內(nèi)華大九天的營業(yè)收入與歸屬母公司所有者凈利潤均呈快速增長趨勢。

截至 2021 年 12 月 31 日,華大九天合并報表層 面未分配利潤為 9,121.12 萬元,合并報表層面的未彌補虧損已經(jīng)得到有效彌補,母公司報表層面未分配利潤為 35,941.78 萬元。截至報告期末,華大九天不再存在未彌補虧損的情形,對公司未來盈利能力不構(gòu)成不利影響。

四、政府補助在凈利潤當(dāng)中占比近80%

不過需要指出的是,報告期內(nèi),公司計入其他收益的政府補助分別為 5,430.27 萬元、7,040.57 萬元和 10,793.26 萬元,占當(dāng)期利潤總額的比例分別為 95.00%、67.99%和 77.48%,占比相對較高。

因此,需要排除政府補貼等因素來看華大九天的主營業(yè)務(wù)營收情況。招股書顯示,2019-2021年主營業(yè)務(wù)的營收分別為25335.83萬元、40618.60萬元和56,786.04萬元,增長率分別為 77.12%、60.32% 和 39.80%。雖然增速有下滑的趨勢,但是仍處于快速增長當(dāng)中。

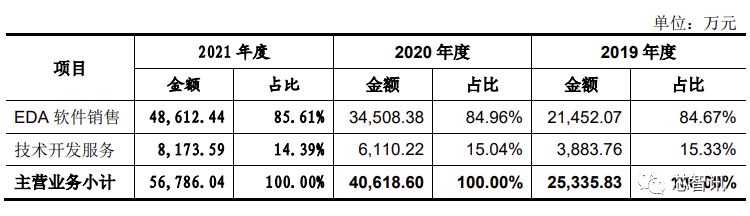

可以看到,2019-2021年,華大九天的最大營收來源于EDA軟件銷售,在主營業(yè)務(wù)營收當(dāng)中的占比分別高達84.67%、84.96%和85.61%,比例呈逐步上升的趨勢。

報告期內(nèi),公司主營業(yè)務(wù)毛利率分別為 88.65%、88.68%、 90.59%,始終保持在較高水平,表明公司主營業(yè)務(wù)產(chǎn)品具有較強的競爭力,主營業(yè)務(wù)具 有較為持續(xù)的盈利能力。

五、華大九天的四大優(yōu)勢

1、人才壁壘

EDA行業(yè)是典型的技術(shù)驅(qū)動型產(chǎn)業(yè),企業(yè)的人才儲備決定其是否能夠在行業(yè)中立 足。EDA 處于多學(xué)科交叉領(lǐng)域,需要大量綜合性人才。EDA 算法的起點和終點是半導(dǎo)體工藝等物理問題,解決工具的開發(fā)是數(shù)學(xué)問題,應(yīng)用對象是芯片設(shè)計實現(xiàn)的具體問題, 涉及與晶圓廠、設(shè)計企業(yè)等的協(xié)同。

因此從事EDA工具開發(fā)需要工程師同時理解數(shù)學(xué)、芯片設(shè)計、半導(dǎo)體器件和工藝,對綜合技能要求很高。而培養(yǎng)一名 EDA 研發(fā)人才,從高 校課題研究到從業(yè)實踐的全過程往往需要10年左右的時間。

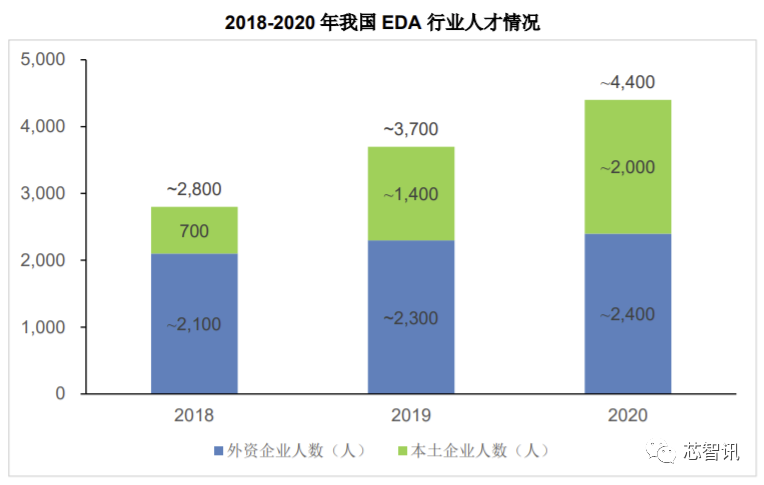

根據(jù)賽迪智庫的數(shù)據(jù)顯示,2020 年,在行業(yè)、市場共同發(fā)力的促進下,我國 EDA 行業(yè)從業(yè)人員數(shù)量大幅增加, 同比增長約 20%。其中 2020 年我國本土 EDA 企業(yè)總?cè)藬?shù)約 2,000 人,同比增長超過 40%,占全國 EDA 行業(yè)總從業(yè)人數(shù)近一半的比重,較 2019 年提升近 8 個百分點。我國本土 EDA 企業(yè)人員正在逐步成為我國 EDA 行業(yè)的主要從業(yè)群體。

但是如果與國際EDA巨頭相比,本土EDA企業(yè)人才仍然十分的匱乏。要知道僅Synopsysy一家企業(yè),全球員工就高達13000多人,且大部分是研發(fā)人員。

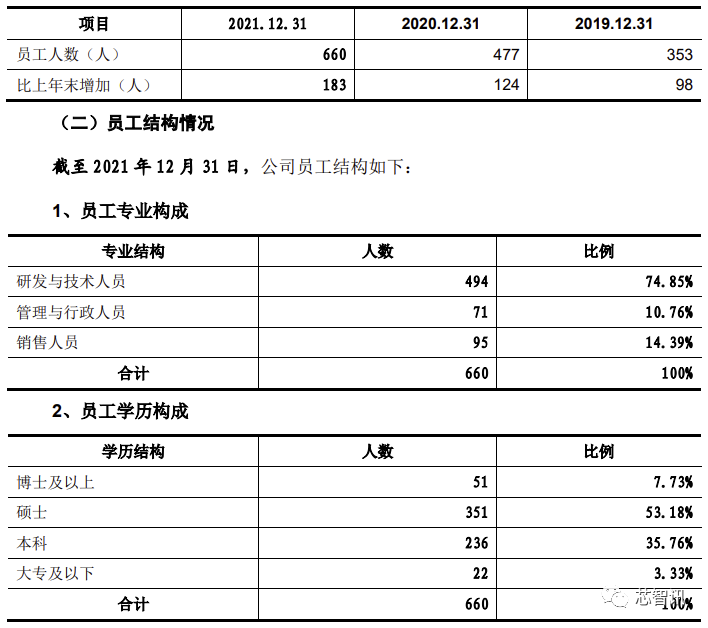

根據(jù)招股書顯示,截至2021年12月31日,華大九天的員工總數(shù)為660人(相比之下其他本土EDA廠商大多不到100人),相比2019年增加了183名員工。并且,華大九天的660名員工當(dāng)中,本科及以上學(xué)歷占比超過96%,研發(fā)人員占比高達74.85%。這也凸顯了華大九天在本土EDA企業(yè)當(dāng)中的人才資源優(yōu)勢。

華大九天在招股書中強調(diào),華大九天作為先期進入EDA行業(yè)的企業(yè)擁有經(jīng)驗豐富、實力雄厚的研發(fā)隊伍,在產(chǎn)業(yè)上的領(lǐng)先地位進一步為其雇員的職業(yè)發(fā)展提供良好路徑,為持續(xù)吸引人才帶來優(yōu)勢。而新進入 EDA 行 業(yè)的企業(yè)在研發(fā)人才儲備方面追趕難度較大。

此外,公司所處的 EDA 行業(yè)還需要深諳市場的銷售團隊,銷售人員需要具備敏銳的市場洞察力、良好的客戶協(xié)調(diào)能力。人才集聚與人才培養(yǎng)方面,行業(yè)內(nèi)領(lǐng)先企業(yè)具備更高的知名度與更加完善的技術(shù)培 訓(xùn)體系,對人才的吸引力較強。行業(yè)大部分尖端人才集中在領(lǐng)先企業(yè),新進入企業(yè)很難形成人才吸引力與完善的人才培養(yǎng)機制。因此,行業(yè)內(nèi)先發(fā)企業(yè)和新進入企業(yè)之間的人才差距將不斷擴大,形成顯著的人才壁壘。

2、技術(shù)壁壘

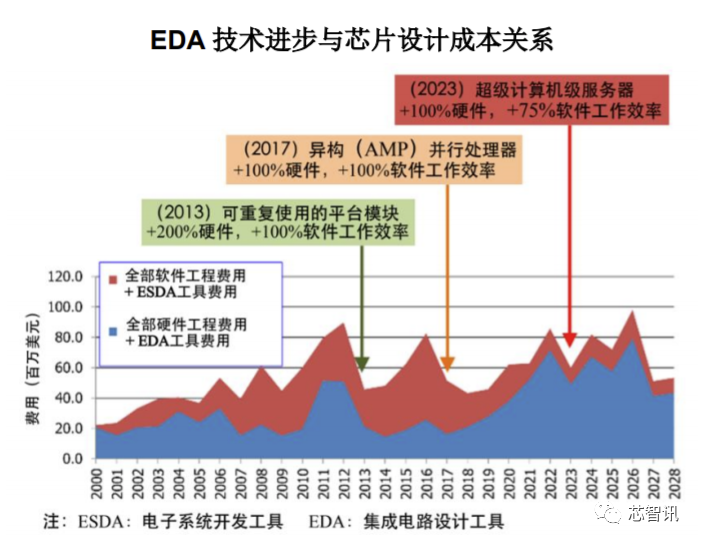

EDA 是算法密集型的大型工業(yè)軟件系統(tǒng),其開發(fā)過程需要計算機、數(shù)學(xué)、物理電子電路、工藝等多種學(xué)科和專業(yè)的高端人才。每一次系統(tǒng)性、革命性的 EDA 升級換 代都是 EDA 企業(yè)和集成電路應(yīng)用企業(yè)上下游合作,在原有的技術(shù)基礎(chǔ)上開發(fā)的新型算 法。EDA 工具需要對數(shù)千種情境進行快速設(shè)計探索,以求得性能、功耗、面積、成本 等芯片物理指標和經(jīng)濟指標的平衡。隨著集成電路制造工藝進入 7nm 以下,芯片中標準單元數(shù)量已經(jīng)達到億數(shù)量級,EDA 算法已經(jīng)成為數(shù)據(jù)密集型計算的典型代表,需要 強大的數(shù)學(xué)基礎(chǔ)理論支撐,且對算法的要求較高。這種基礎(chǔ)技術(shù)的不斷突破和持續(xù)應(yīng)用, 需要通過較長時間的技術(shù)研發(fā)和專利積累才能逐步實現(xiàn)。即使目前優(yōu)勢企業(yè)已經(jīng)占據(jù)絕 對壟斷地位,但仍在不斷加大基礎(chǔ)研究和前沿技術(shù)研究力度。

同時,EDA 工具要盡可能準確的在軟件中重現(xiàn)和擬合現(xiàn)實中的物理和工藝問題, 以期望在芯片設(shè)計階段將其納入考慮范圍之內(nèi)并以系統(tǒng)性的方法來應(yīng)對和糾正,最終保 證芯片設(shè)計仿真結(jié)果同流片結(jié)果一致。特別是當(dāng)工藝向高端制程演進的過程中,設(shè)計工 具和制造工藝緊密結(jié)合的重要性愈發(fā)突出。

綜合而言,企業(yè)對 EDA 的長期高強度產(chǎn)業(yè)化投入成為 EDA 領(lǐng)軍企業(yè)保持長久競 爭力的關(guān)鍵。同時,高強度、長周期的研發(fā)投入形成了極高行業(yè)競業(yè)壁壘,新入局者很難形成具有競爭力的研發(fā)投入能力。

憑借強大的研發(fā)實力,截至 2021 年 12 月 31 日,華大九天共擁有已授權(quán)專利 150 項和已登記軟件著作權(quán) 67 項。公司還曾榮獲“第二屆集成電路產(chǎn)業(yè)技術(shù)創(chuàng)新獎(成果產(chǎn)業(yè)化獎)”、“中國半導(dǎo)體創(chuàng)新產(chǎn)品和技術(shù)獎”、 “第八屆中國電子信息博覽會創(chuàng)新獎”等多項榮譽。

3、用戶協(xié)同與客戶渠道壁壘

EDA 工具的技術(shù)開發(fā)和商業(yè)銷售依托于制造、設(shè)計、EDA 行業(yè)三方所形成的生態(tài) 圈,需要產(chǎn)業(yè)鏈上下游的全力支持。國際 EDA 領(lǐng)域的領(lǐng)先企業(yè)與全球領(lǐng)先的集成電路 制造和設(shè)計企業(yè)具備長期合作基礎(chǔ),其 EDA 工具工藝庫信息完善,能夠隨先進工藝演 進不斷迭代,進一步鞏固了競爭優(yōu)勢。

由于集成電路制造和設(shè)計企業(yè)對 EDA 企業(yè)的合作精力有限,對規(guī)模較小、成立時間較短的 EDA 企業(yè)很難提供相應(yīng)合作資源。這也意味著市場尾部 EDA 企業(yè)難以獲得生產(chǎn)線的最近工藝數(shù)據(jù)參數(shù),在與工藝緊密相關(guān)的工具領(lǐng)域無法進行技術(shù)布局,束縛了其業(yè)務(wù)的發(fā)展與完善,這也造成了 EDA 行業(yè)下游用戶 一旦確定了 EDA 供應(yīng)商,短時間在內(nèi)部更換 EDA 工具軟件的成本較大,因此集成電 路制造與設(shè)計企業(yè)一旦與 EDA 工具供應(yīng)商形成穩(wěn)定的合作關(guān)系,不會輕易更換供應(yīng)商, 對合作供應(yīng)商粘性較強,進而提高了 EDA 行業(yè)的壁壘。

4、研發(fā)投入壁壘

EDA行業(yè)還有著較高的資金壁壘,主要體現(xiàn)在內(nèi)部持續(xù)技術(shù)開發(fā)和吸引人才需要大額資金投入,對企業(yè)資金實力有較高的要求。對快速發(fā)展期的 EDA 企業(yè)隨著業(yè)務(wù)規(guī)模擴大,研發(fā)投入不斷增加,相關(guān)支出將持續(xù)增長,因此新進入的 EDA 企業(yè)面臨一定的資金壁壘。

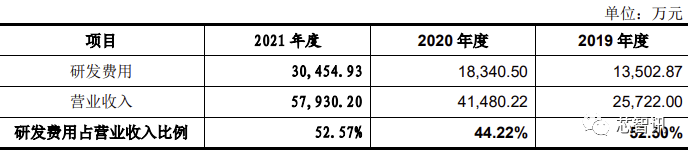

根據(jù)招股書顯示,華大九天在2019 年度、2020 年度、2021 年度研發(fā)費用分別為 13,502.87 萬元、18,340.50 萬元和 30,454.93萬元,占營業(yè)收入的比例分別高達 52.50%、44.22% 和 52.57%。研發(fā)投入持續(xù)快速增長,研發(fā)費用在營業(yè)收入當(dāng)中的占比持續(xù)維持在50%左右的較高水平。

六、無實際控制人,中國電子為第一大股東

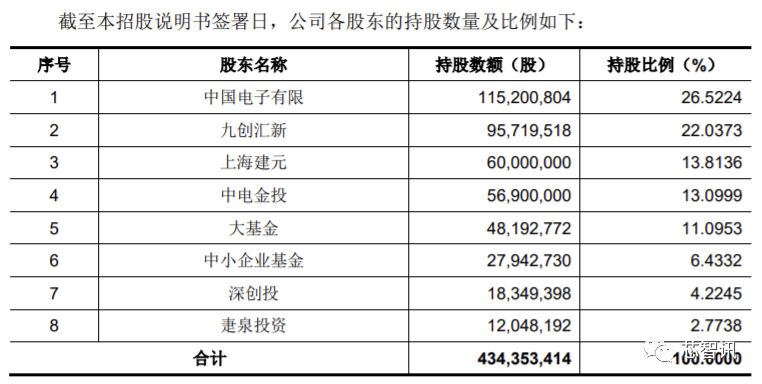

根據(jù)招股書顯示,截至招股書簽署日,公司前八大股東分別為中國電子有限(26.52%)、九創(chuàng)匯新(22.04%)、上海建元(13.81%)、中電金投(13.10%)、大基金(11.10%)、中小企業(yè)基金(6.43%)、深創(chuàng)投(4.22%)和疌泉投資(2.77%)。

其中,中國電子有限、中電金投、大基金和深創(chuàng)投四家股東均為國有股份持有人,合計持有華大九天54.94%的股權(quán)。

另外,公司第一大股東中國電子有限直接持有公司26.52%股權(quán),其一致行動人中電金投持有公司13.10%股權(quán),中國電子有限、中電金投均為中國電子集團的全資子公司,這也使得中國電子集團及其控制的企業(yè)對本華大九天具有直接或間接重大影響。

需要指出的是,公司第二大股東九創(chuàng)匯新,為公司部分董事、高級管理人員及核心技術(shù)人員通過員工持股平臺。

華大九天表示,公司股權(quán)結(jié)構(gòu)較為分散,且單個股東均無法控制董事會多數(shù)席位,公司無控股股東及實際控制人。公司經(jīng)營方針及重大事項的決策均由股東大會和董事會按照公司制度討論后確定,避免了因單個股東控制引起決策失誤而導(dǎo)致公司出現(xiàn)重大損失的可能,但不排除存在因無控股股東及實際控制人影響公司決策效率的風(fēng)險。此外,由于公司無控股 股東及實際控制人,公司可能面臨因股權(quán)結(jié)構(gòu)發(fā)生較大改變而導(dǎo)致的控制權(quán)不穩(wěn)定風(fēng)險, 可能會導(dǎo)致公司生產(chǎn)經(jīng)營和業(yè)務(wù)發(fā)展受到不利影響。

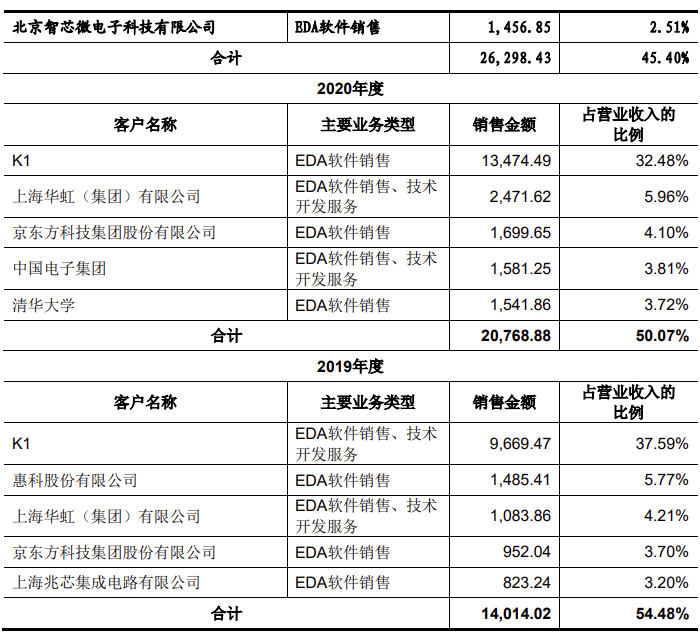

七、前五大客戶銷售占比超45%,關(guān)聯(lián)交易占比較少

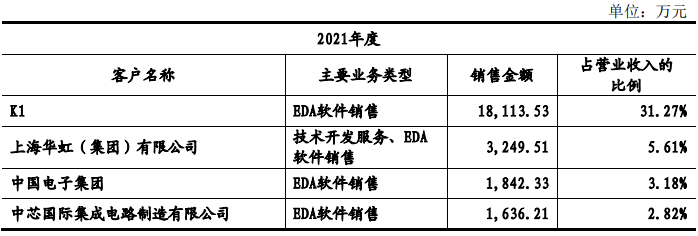

報告期內(nèi),發(fā)行人向前五名客戶的銷售金額分別為14,014.02 萬元、20,768.88 萬 元和 26,298.43 萬元,占營業(yè)收入的比例分別為 54.48%、50.07%和 45.40%,占比呈現(xiàn)逐步下滑趨勢。其中,客戶K1和上海華虹一直是華大九天的前五大客戶。特別是的客戶K1,銷售占比近兩年一直在30%以上。

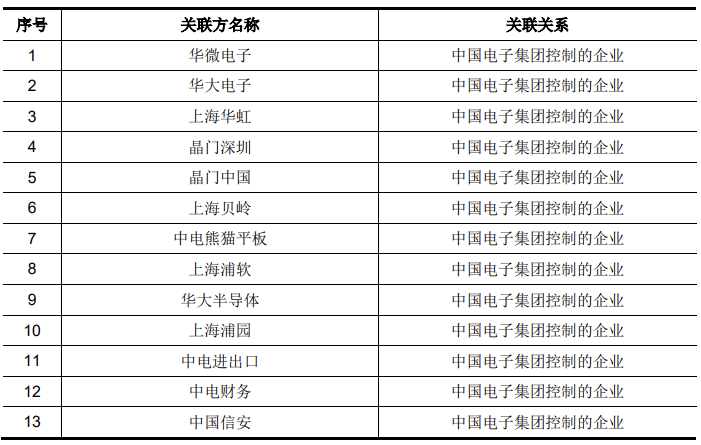

值得注意的是,報告期內(nèi),華大九天與其第一大股東背后的實控人——中國電子集團,以及其控制的企業(yè)(比如上海華虹、中電熊貓液晶/平板)有著較多的關(guān)聯(lián)交易。

報告期內(nèi),與公司發(fā)生關(guān)聯(lián)交易或關(guān)聯(lián)往來的中國電子集團控制的企業(yè)如下:

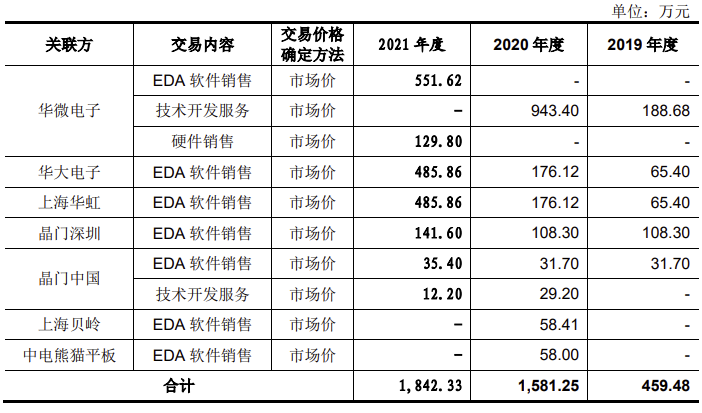

招股書顯示,2019 年、2020 年及 2021 年,公司向關(guān)聯(lián)方銷售 EDA 軟件、提供技術(shù)開發(fā)服務(wù) 及銷售硬件的收入總額分別為 459.48 萬元、1,581.25 萬元、1,842.33 萬元,占各期主 營業(yè)務(wù)收入的比重分別為 1.81%、3.89%、3.24%。其中各期 EDA 軟件銷售收入分別為 270.80 萬元、608.66 萬元、1,700.34 萬元,占同類型收入的比重分別為 1.26%、1.76%、 3.50%;技術(shù)開發(fā)服務(wù)收入分別為 188.68 萬元、972.60 萬元及 12.20 萬元,占同類型收入的比重分別為 4.86%、15.92%、0.15%。

小結(jié):

EDA是集成電路產(chǎn)業(yè)的戰(zhàn)略基礎(chǔ)支柱之一,特別是對于中國這個全球規(guī)模最大、增速最快的集成電路市場,EDA的杠桿效應(yīng)更大。因此,EDA的自主可控已經(jīng)成為了中國集成電路產(chǎn)業(yè)持續(xù)健康穩(wěn)定發(fā)展的關(guān)鍵的一環(huán)。

特別是在2019年,美國在將華為列入實體清單之后,美國利用EDA工具的斷供,直接限制了華為海思芯片的設(shè)計研發(fā)。毫不夸張的說,如果現(xiàn)在美國EDA對中國芯片設(shè)計業(yè)全面斷供,中國芯片設(shè)產(chǎn)業(yè)將遭受極為沉重的打擊。

在目前全球EDA市場,美國的Synopsys和Cadence兩大巨大占據(jù)了近55%的市場,另外總部在美國的Siemens EDA也有著10.3%的市場份額。可以說,在全球EDA領(lǐng)域,美國擁有著絕對的優(yōu)勢。在國內(nèi)EDA市場,Synopsys、Cadence和Siemens EDA三巨頭更是占據(jù)了國內(nèi)約80%的市場份額,國產(chǎn)EDA廠商的份額也僅只有11.5%。

雖然近兩年在自主可控及資本的助推下,國產(chǎn)EDA發(fā)展迅速,涌現(xiàn)出了數(shù)十家EDA廠商,但是絕大多數(shù)都是小而不強,且絕大多數(shù)都屬于是點工具類型。即便是國內(nèi)最大的EDA廠商華大九天,相比Synopsys、Cadence和Siemens EDA等國際巨頭,不論是從成立時間,還是員工數(shù)量、IP積累、營收、研發(fā)投入等方面,都是遠遠落后。

僅Synopsys一家EDA企業(yè)的員工數(shù)就超過了整個中國EDA產(chǎn)業(yè)的從業(yè)人數(shù)。2020年Synopsys的營收高達238億元,凈利潤為43億元,研發(fā)投入更是高達83億元。相比之下,華大九天不論是營收、利潤、人員、研發(fā)投入都只有Synopsys零頭,差距巨大。

而且隨著EDA供應(yīng)商向提供更完整的設(shè)計解決方案和將IP核集成到設(shè)計軟件中的方向擴展,使得它們的EDA工具與相關(guān)IP結(jié)合的越來越緊密。Synopsys、Cadence不僅是前兩大的EDA工具廠商,同時也是全球第二大和第三大半導(dǎo)體IP廠商。而國產(chǎn)EDA廠商在相關(guān)半導(dǎo)體IP的積累上也處于弱勢。

當(dāng)然,不管怎么樣,有著中國這個全球規(guī)模最大、增速最快的集成電路市場作為支撐,再加上國產(chǎn)芯片設(shè)計廠商對于供應(yīng)鏈安全意識的增強以及資本的助推之下,國產(chǎn)EDA產(chǎn)業(yè)的前景是光明的,但是這格追趕的過程必然是長期的、艱難的。

編輯:芯智訊-浪客劍

資料來源:華大九天招股書,部分內(nèi)容為芯智訊原創(chuàng)

臺灣南科園區(qū)突發(fā)壓降,臺積電5nm及4nm制程生產(chǎn)或受影響

美參議院通過“芯片法案”:527億美元補貼投向何方?接受補貼企業(yè)10年內(nèi)禁止擴大在華投資!

英特爾將為聯(lián)發(fā)科代工芯片:Intel 16工藝,18至24個月內(nèi)出貨!臺積電回應(yīng)

為維持產(chǎn)能利用率,有晶圓代工廠已降價10%?還有“買三送一”?

錫產(chǎn)微芯完成對荷蘭Ampleon收購,成全球第二大移動基站射頻器件供應(yīng)商

過剩or緊缺?英特爾、高通、Marvell相繼宣布漲價,漲幅最高20%!

美國再出狠招!獲“芯片法案”補貼企業(yè),未來10年禁止擴大對華先進制程投資

行業(yè)交流、合作請加微信:icsmart01

芯智訊官方交流群:221807116