數(shù)字化轉(zhuǎn)型下,銀行將如何創(chuàng)新供應(yīng)鏈金融?

報(bào)告作者 | 劉曦

報(bào)告審核|孟鳳翔 薄純敏

報(bào)告審核|林家琪

題圖丨Unsplash

篤行 . 銀行應(yīng)加速發(fā)力供應(yīng)鏈金融

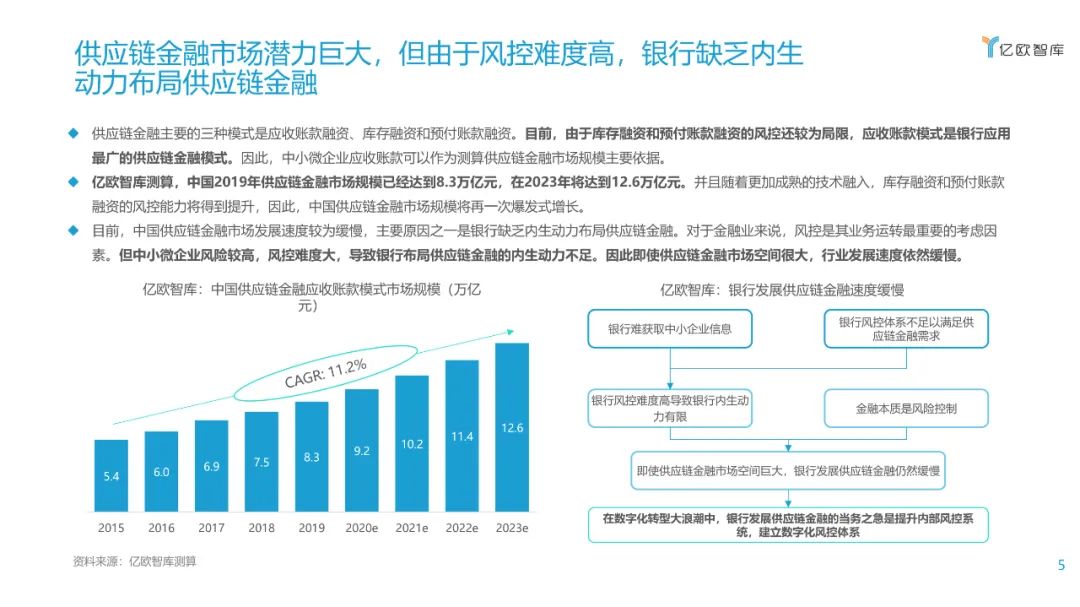

隨著國(guó)家扶持中小微企業(yè)融資政策的頻繁出臺(tái),供應(yīng)鏈金融被推向風(fēng)口,逐漸進(jìn)入銀行等金融機(jī)構(gòu)的視野,但目前行業(yè)發(fā)展仍然緩慢,主要原因是中小微企業(yè)抗風(fēng)險(xiǎn)能力較差以及銀行風(fēng)控能力有限,導(dǎo)致供應(yīng)鏈金融不良貸款率依然面臨居高不下的風(fēng)險(xiǎn)。

因此,面對(duì)難以防控的風(fēng)險(xiǎn),銀行發(fā)展供應(yīng)鏈金融內(nèi)生動(dòng)力依然有限。億歐智庫(kù)預(yù)計(jì)中國(guó)供應(yīng)鏈?zhǔn)袌?chǎng)規(guī)模將在2023年達(dá)到12.6萬(wàn)億元,仍然有巨大的供應(yīng)鏈金融市場(chǎng)空缺需要銀行填補(bǔ)。

在已經(jīng)發(fā)布的《2021數(shù)字化轉(zhuǎn)型下銀行發(fā)展供應(yīng)鏈金融研究報(bào)告(上篇)》中 ,億歐智庫(kù)就供應(yīng)鏈金融需求方(中小微企業(yè))的融資難題和供應(yīng)鏈金融資金方(銀行)的對(duì)公業(yè)務(wù)困局兩個(gè)角度分析銀行為何要發(fā)力供應(yīng)鏈金融這個(gè)藍(lán)海市場(chǎng)。

《2021數(shù)字化轉(zhuǎn)型下銀行發(fā)展供應(yīng)鏈金融研究報(bào)告(下篇)》中,億歐智庫(kù)將分析并梳理銀行如何在數(shù)字化轉(zhuǎn)型大背景下加強(qiáng)數(shù)字化風(fēng)控能力,從而減少不良貸款率,增強(qiáng)銀行發(fā)展供應(yīng)鏈金融的內(nèi)生動(dòng)力。

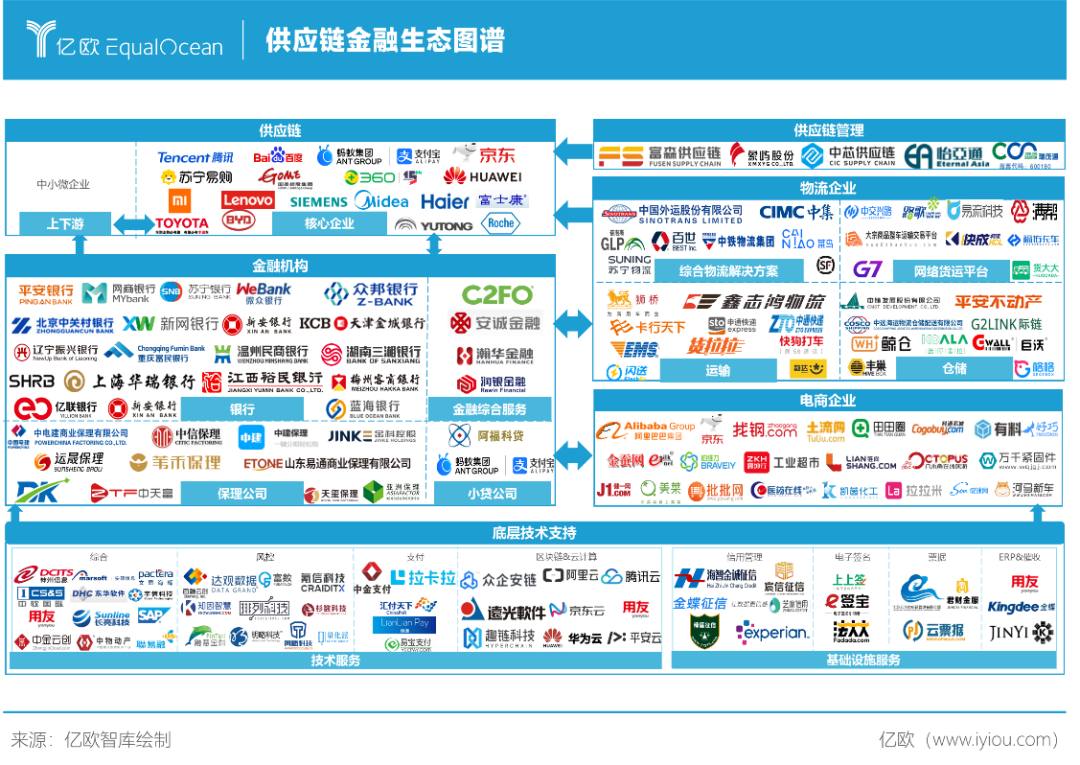

此外,億歐智庫(kù)將就銀行如何與供應(yīng)鏈中核心企業(yè)、物流企業(yè)、電商企業(yè)以及底層技術(shù)服務(wù)企業(yè)形成合作共贏的深度串聯(lián)生態(tài)模式展開(kāi)分析。其次,根據(jù)供應(yīng)鏈金融現(xiàn)有布局,億歐智庫(kù)就產(chǎn)業(yè)互聯(lián)網(wǎng)趨勢(shì)、開(kāi)放銀行趨勢(shì)以及銀行與其他金融業(yè)態(tài)合作等方面剖析未來(lái)供應(yīng)鏈金融創(chuàng)新模式與趨勢(shì),希望給正在布局供應(yīng)鏈金融的銀行給予發(fā)展建議。

內(nèi)部創(chuàng)新:數(shù)字化風(fēng)控體系

是銀行發(fā)展供應(yīng)鏈金融的基礎(chǔ)

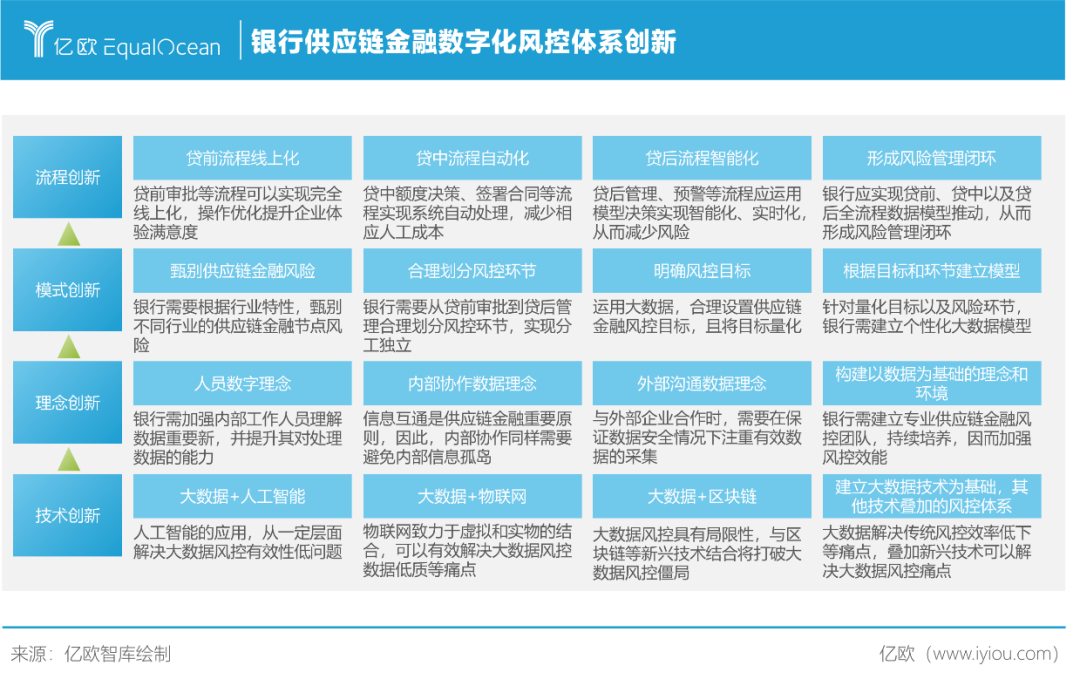

在數(shù)字化轉(zhuǎn)型大浪潮中,銀行發(fā)展供應(yīng)鏈金融的當(dāng)務(wù)之急是提升內(nèi)部風(fēng)控系統(tǒng),建立數(shù)字化風(fēng)控體系。由于供應(yīng)鏈金融模式不同于傳統(tǒng)信貸,銀行布局供應(yīng)鏈金融時(shí)需要顛覆傳統(tǒng)風(fēng)控模式,緊跟數(shù)字化轉(zhuǎn)型浪潮,實(shí)現(xiàn)從底層模式到頂層流程全方位創(chuàng)新。

因而,銀行需在以大數(shù)據(jù)風(fēng)控為基礎(chǔ)、區(qū)塊鏈等技術(shù)為輔助的獨(dú)立風(fēng)控體系下,實(shí)現(xiàn)數(shù)據(jù)理念以及數(shù)字化手段創(chuàng)新,從而完成貸前、貸中以及貸后風(fēng)險(xiǎn)管理全流程業(yè)務(wù)閉環(huán)的成果落地。

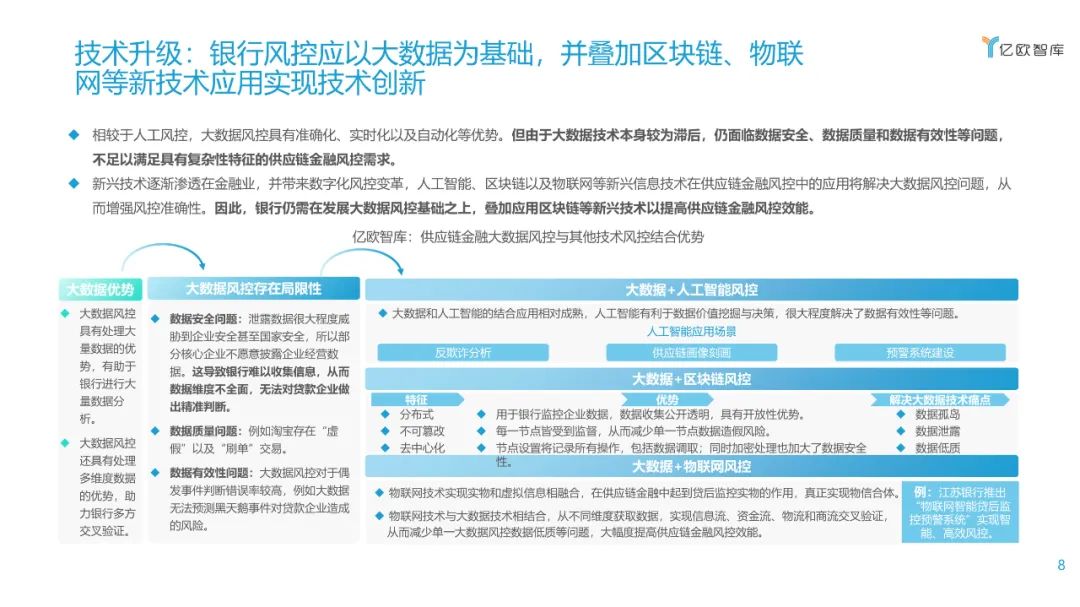

技術(shù)創(chuàng)新:雖然供應(yīng)鏈金融風(fēng)控已經(jīng)逐漸進(jìn)入大數(shù)據(jù)風(fēng)控模式,但大數(shù)據(jù)風(fēng)控依然面臨數(shù)據(jù)質(zhì)量低下、數(shù)據(jù)泄露以及數(shù)據(jù)有效性低等問(wèn)題,銀行需要加強(qiáng)人工智能、物聯(lián)網(wǎng)以及區(qū)塊鏈等新興信息技術(shù)的應(yīng)用來(lái)以此增強(qiáng)供應(yīng)鏈金融風(fēng)控準(zhǔn)確性。

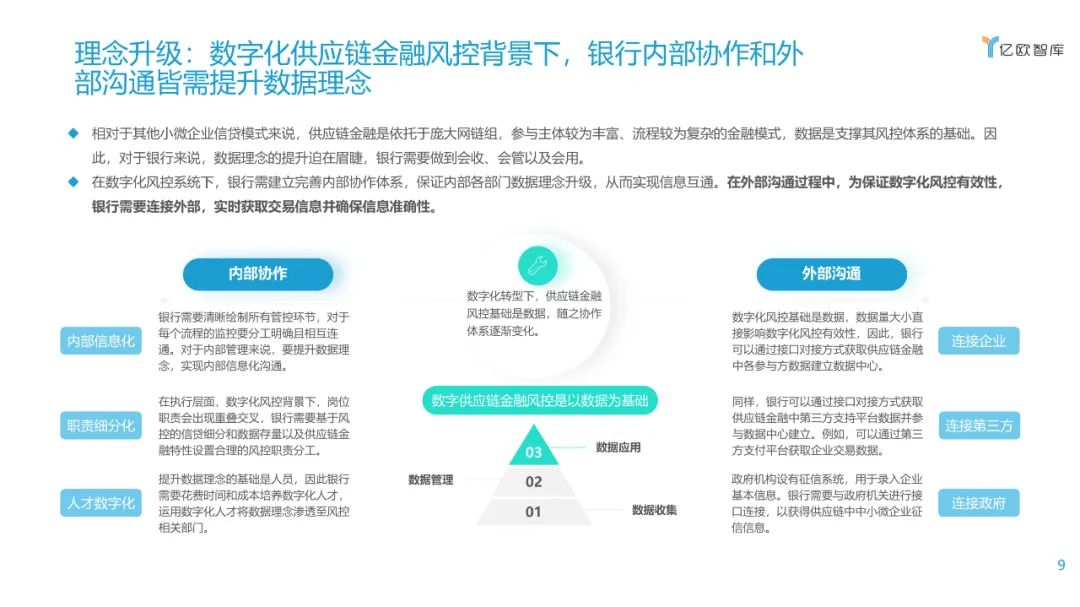

理念創(chuàng)新:供應(yīng)鏈金融風(fēng)控最重要的步驟便是數(shù)據(jù)積累,因此,銀行需要提升內(nèi)部人員數(shù)據(jù)理念,建立完善內(nèi)部協(xié)作體系,保證各部門(mén)數(shù)據(jù)理念升級(jí),從而實(shí)現(xiàn)信息互通。在外部溝通過(guò)程中,為保證數(shù)字化風(fēng)控有效性,銀行需要連接外部,實(shí)時(shí)獲取交易信息并確保信息準(zhǔn)確性。

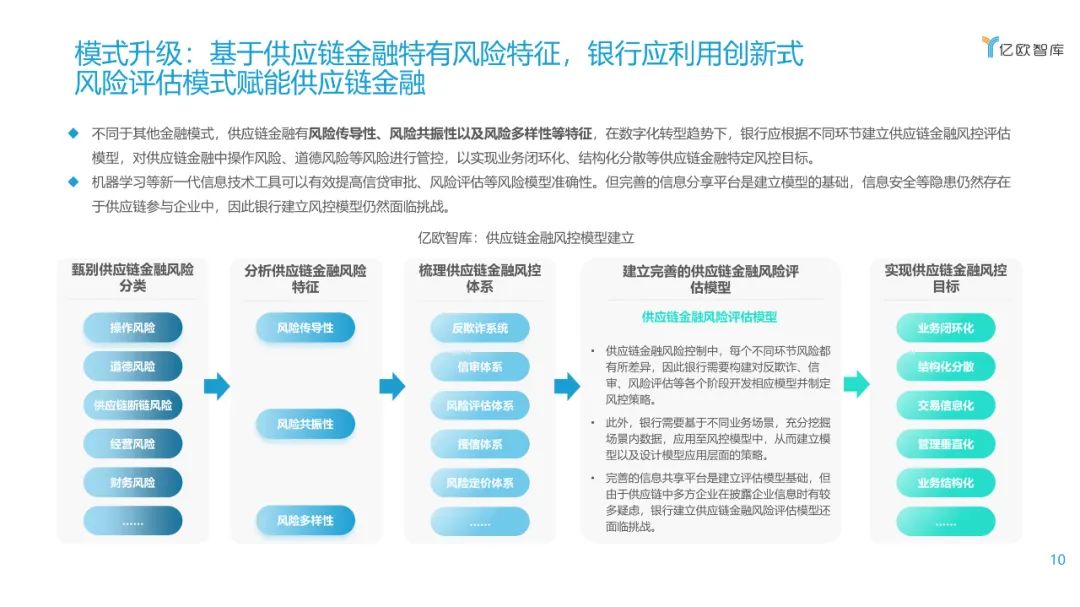

模式創(chuàng)新:銀行需根據(jù)供應(yīng)鏈金融的獨(dú)有特性,設(shè)置不同風(fēng)控環(huán)節(jié),并根據(jù)不同風(fēng)控環(huán)節(jié),建立針對(duì)性大數(shù)據(jù)模型。

流程創(chuàng)新:銀行需要設(shè)立專(zhuān)門(mén)的風(fēng)險(xiǎn)管理體系。銀行應(yīng)建立商流、物流、資金流以及信息流四流合一的管理系統(tǒng),從而實(shí)現(xiàn)貸前、貸中以及貸后全流程閉環(huán)風(fēng)險(xiǎn)管理。

外部共贏:銀行需自建多方參與的供應(yīng)鏈金融平臺(tái)

目前供應(yīng)鏈金融模式還是以銀行與核心企業(yè)共建平臺(tái)為主,核心企業(yè)擁有更強(qiáng)的議價(jià)地位導(dǎo)致銀行獲客局限性高;另外,隨著核心企業(yè)主導(dǎo)地位凸顯,欺詐風(fēng)險(xiǎn)也隨之增加。因此對(duì)核心企業(yè)依賴(lài)性過(guò)強(qiáng)將會(huì)增加銀行發(fā)展供應(yīng)鏈金融隱患。

銀行需要與供應(yīng)鏈金融中其他參與者合作共同探索新模式,從而降低風(fēng)控成本以及風(fēng)險(xiǎn)。

核心企業(yè):銀行擁有資金優(yōu)勢(shì),但因缺乏產(chǎn)業(yè)優(yōu)勢(shì),僅依靠自身無(wú)法實(shí)現(xiàn)真正產(chǎn)融結(jié)合。因此,銀行需要與不同行業(yè)供應(yīng)鏈中的企業(yè)建立良好合作關(guān)系,選擇、發(fā)散并深耕至各個(gè)前景行業(yè)。

物流企業(yè):物流企業(yè)不僅掌握供應(yīng)鏈企業(yè)交易節(jié)點(diǎn),還有深入產(chǎn)業(yè)等優(yōu)勢(shì),因此銀行需要切入場(chǎng)景方,依托第三方平臺(tái)數(shù)據(jù)拓展供應(yīng)鏈金融業(yè)務(wù)邊界。

電商企業(yè):互聯(lián)網(wǎng)的發(fā)展加速B2B采購(gòu)電商平臺(tái)的生根發(fā)芽,B2B采購(gòu)電商平臺(tái)具有沉淀真實(shí)交易信息等優(yōu)勢(shì),頭部互聯(lián)網(wǎng)企業(yè)已經(jīng)逐步布局供應(yīng)鏈金融。然而,由于中尾部電商企業(yè)缺少?gòu)?qiáng)大的金融背景和風(fēng)控能力,無(wú)法開(kāi)展供應(yīng)鏈金融業(yè)務(wù)。因此,銀行為避免邊緣化發(fā)展,應(yīng)加速與中尾部電商企業(yè)合作,共同賦能供應(yīng)鏈金融,實(shí)現(xiàn)產(chǎn)融結(jié)合。

底層技術(shù)服務(wù)企業(yè):目前底層技術(shù)服務(wù)企業(yè)主要助力銀行各環(huán)節(jié)數(shù)字化轉(zhuǎn)型,但底層技術(shù)服務(wù)企業(yè)也利用其技術(shù)優(yōu)勢(shì)對(duì)大量數(shù)據(jù)進(jìn)行沉淀以及處理,為銀行提供數(shù)據(jù)服務(wù),從而減少供應(yīng)鏈金融信用風(fēng)險(xiǎn);此外,金融科技企業(yè)擁有服務(wù)平臺(tái)的身份優(yōu)勢(shì),有利于辨別企業(yè)優(yōu)劣性,從而為銀行提供優(yōu)質(zhì)資源,實(shí)現(xiàn)產(chǎn)業(yè)資源和資金的有效配置。

以下是報(bào)告正文部分內(nèi)容:

點(diǎn)擊閱讀原文,即可下載完整報(bào)告。

約符號(hào)表情分割線")