贈(zèng)書福利|50倍杠桿“蛇吞象”?杠桿收購(gòu)的成敗真相藏在細(xì)節(jié)里

今年以來(lái),資本市場(chǎng)最受矚目的事件之一,莫過(guò)于海航的破產(chǎn)。這背后的繞不開(kāi)的一個(gè)詞,是“杠桿收購(gòu)”。

一度擁有超過(guò)1.23萬(wàn)億資產(chǎn)規(guī)模的海航集團(tuán),以在資本市場(chǎng)上長(zhǎng)袖善舞著稱,曾多次花小錢辦大事,以少量現(xiàn)金加飛機(jī)作價(jià)出資的杠桿收購(gòu)模式,將一家航空企業(yè)做到萬(wàn)億級(jí)別的多元投資集團(tuán)。

新華航空曾是北京的基地航空公司,擁有多條難得的稀有旅游航線。2001年春節(jié)前后,當(dāng)南航正準(zhǔn)備以大手筆的報(bào)價(jià)收購(gòu)新華航空時(shí),海航插足迅速完成了收購(gòu),吞下這塊肥肉震驚業(yè)內(nèi)。

海南航空以現(xiàn)金1.256億出資、經(jīng)營(yíng)性資產(chǎn)作價(jià)8.077億元,重組新華航空,占注冊(cè)資本51%,成為大股東。當(dāng)年,新華航空與海南航空并表年報(bào)顯示新華航空凈利潤(rùn)5130萬(wàn)元,占整個(gè)海南航空凈利潤(rùn)的一半。更重要的是,這次收購(gòu)讓海航獲得了民航業(yè)最重要的資產(chǎn)(基地、航權(quán)、航班時(shí)刻),勢(shì)力范圍開(kāi)始從一家區(qū)域航司擴(kuò)展至全國(guó)。

收購(gòu)新華航空之后的海航,似乎迎來(lái)了一個(gè)高光時(shí)刻。實(shí)際上,這家沒(méi)有多少本錢的公司,資金流動(dòng)性出了大問(wèn)題。負(fù)債累累的海航,在A股上市后始終無(wú)法獲得二次融資。直到2005年,海南省政府拿出15億,相當(dāng)于當(dāng)時(shí)財(cái)政的“十分之一”注資海航,再后來(lái),便是投資大鱷索羅斯的入局與謝幕的故事。

海航從起步到巔峰再到跌落的一幕幕大戲,杠桿收購(gòu)成為其中最精彩的一環(huán)。認(rèn)識(shí)了杠桿收購(gòu),才能真正看懂商業(yè)世界的諸多現(xiàn)象。

“杠桿收購(gòu)”作為一種看起來(lái)頗具戲劇性的金融手段,通過(guò)以小博大“借錢買公司”的形式為外界所知。杠桿收購(gòu)的操盤手們則被稱為“門口野蠻人”,前赴后繼地為“風(fēng)險(xiǎn)越大,收益越高”這一鐵律做注腳。

杠桿收購(gòu)是一把“雙刃劍”

杠桿投資是一把“雙刃劍”,這句話并非空穴來(lái)風(fēng),海航就是最好的例子,現(xiàn)實(shí)也一次次印證著它的表述之準(zhǔn)確。

2016年年底,趙薇30億擬收購(gòu)萬(wàn)家文化大股東萬(wàn)家集團(tuán)1.8億股。小燕子的明星身份加上不菲的投資額,讓這件資本圈的案件爆紅出圈。隨之,萬(wàn)家文化股價(jià)持續(xù)走高。

隨著交易內(nèi)幕曝光,原來(lái),小燕子趙薇竟然用51倍杠桿“蛇吞象”。趙薇出資6000萬(wàn)元,向第三方借款15億元,再通過(guò)質(zhì)押萬(wàn)家的股票,融資剩余的14.99億元。輿論一片嘩然。證監(jiān)會(huì)的處罰讓此事塵埃落地。證監(jiān)會(huì)公告稱“龍薇傳媒(趙薇公司)在自身境內(nèi)資金準(zhǔn)備不足,相關(guān)金融機(jī)構(gòu)融資尚待審批,存在極大不確定性的情況下,以空殼公司收購(gòu)上市且貿(mào)然予以公告,對(duì)市場(chǎng)和投資者產(chǎn)生嚴(yán)重誤導(dǎo)。”資本運(yùn)作合規(guī)是杠桿投資的前提。趙薇這筆運(yùn)作杠桿倍數(shù)創(chuàng)造了記錄,但實(shí)際上錢還沒(méi)到位,就開(kāi)始啟動(dòng)合作了。也有銀行業(yè)人士稱,實(shí)際上,如果在細(xì)節(jié)上謹(jǐn)慎一些,沒(méi)準(zhǔn)這事真能做成了。

同樣是2016年,還有一家中國(guó)公司以50倍杠桿收購(gòu)加拿大公司的案例。來(lái)自山東的民營(yíng)西王食品并購(gòu)了世界運(yùn)動(dòng)保健品巨頭Kerr,擊敗美國(guó)老牌杠桿收購(gòu)天王KKR。西王食品聯(lián)合春華資本,現(xiàn)金收購(gòu)全球最大運(yùn)動(dòng)保健品公司加拿大Kerr公司100%股權(quán)。此次交易價(jià)格為7.3億美元,折合人民幣約為48.75億元,而西王食品此時(shí)的總資產(chǎn)僅為22.18億元。按照貸款安排的授信來(lái)看,西王食品額度用滿的狀態(tài)下,首期僅需要支付自有資金8000多萬(wàn),杠桿達(dá)到50倍。

因?yàn)榫蛇\(yùn)作而成功,最終,中國(guó)總理李克強(qiáng)與加拿大總理特魯多在現(xiàn)場(chǎng)見(jiàn)證雙方簽約。值得注意的是,根據(jù)初步預(yù)估,假設(shè)上市公司首期對(duì)價(jià)全部由銀行貸款支付,則上市公司資產(chǎn)負(fù)債率將從截至2016年5月31日的14.89%上升至約67.54%。負(fù)債率不可謂不高。

同樣是高杠桿收購(gòu),結(jié)局卻可以如此不同。外行人僅僅唏噓于50倍杠桿“蛇吞象”,卻難看到?jīng)Q定收購(gòu)成敗的無(wú)數(shù)細(xì)節(jié)。

波瀾壯闊的杠桿收購(gòu)歷史

業(yè)內(nèi)一般認(rèn)為,全球經(jīng)濟(jì)史上發(fā)生過(guò)五次大的并購(gòu)浪潮。

第一次以“橫向并購(gòu)”為主,發(fā)生在1898年到1903年間的美國(guó),100家最大的公司控制了全美工業(yè)資本的40%;第二次是“縱向并購(gòu)”,發(fā)生在20世紀(jì)20年代,以福特為代表整合產(chǎn)業(yè)鏈,提升了企業(yè)管理水平的協(xié)同效應(yīng);第三次的“多元化并購(gòu)”發(fā)生在20世紀(jì)50-60年代,因股市蓬勃發(fā)展而催生;第四次,最突出的便是金融公司使用垃圾債的杠桿模式“小吃大”從20世紀(jì)70年代中期持續(xù)到80年代末;第五次“全球并購(gòu)”自20世紀(jì)90年代開(kāi)始,掀起了一輪高科技企業(yè)并購(gòu)浪潮。時(shí)間進(jìn)入二十一世紀(jì),隨著產(chǎn)業(yè)鏈全球化的進(jìn)一步加深及新興發(fā)展國(guó)家的快速發(fā)展,有人認(rèn)為,全球已經(jīng)迎來(lái)了第六次并購(gòu)浪潮。而中國(guó)在這次浪潮中,將扮演非常重要的角色。

從以上發(fā)展脈絡(luò)也可以看出,從上世紀(jì)中期開(kāi)始,隨著金融市場(chǎng)和私募股權(quán)基金的興起,世界并購(gòu)史開(kāi)始改變企業(yè)“強(qiáng)強(qiáng)聯(lián)合”或“以大吞小”的單一情節(jié)。私募股權(quán)精英們運(yùn)籌帷幄,通過(guò)各種金融創(chuàng)新,創(chuàng)造無(wú)數(shù)以小博大的并購(gòu)奇跡,極大地改變了企業(yè)的融資和管理方式。

在清華大學(xué)出版社最近出版的《杠桿收購(gòu):私募股權(quán)債務(wù)杠桿雙刃劍》一書中,美國(guó)金融觀察家塞巴斯蒂安·坎德里通過(guò)14個(gè)來(lái)自全球頂級(jí)企業(yè)的案例,全方位展示了私募股權(quán)基金從事的杠桿收購(gòu)業(yè)務(wù)。通過(guò)這些案例,讀者可以從實(shí)務(wù)角度,以更全面的視角認(rèn)識(shí)私募基金、私募股權(quán)交易、杠桿收購(gòu)以及企業(yè)估值等重大問(wèn)題。這些案例為理論分析提供了堅(jiān)實(shí)的基礎(chǔ),而且每個(gè)案例又是一個(gè)波瀾起伏、懸念叢生的故事,精彩程度遠(yuǎn)超海航、趙薇以及西王食品。

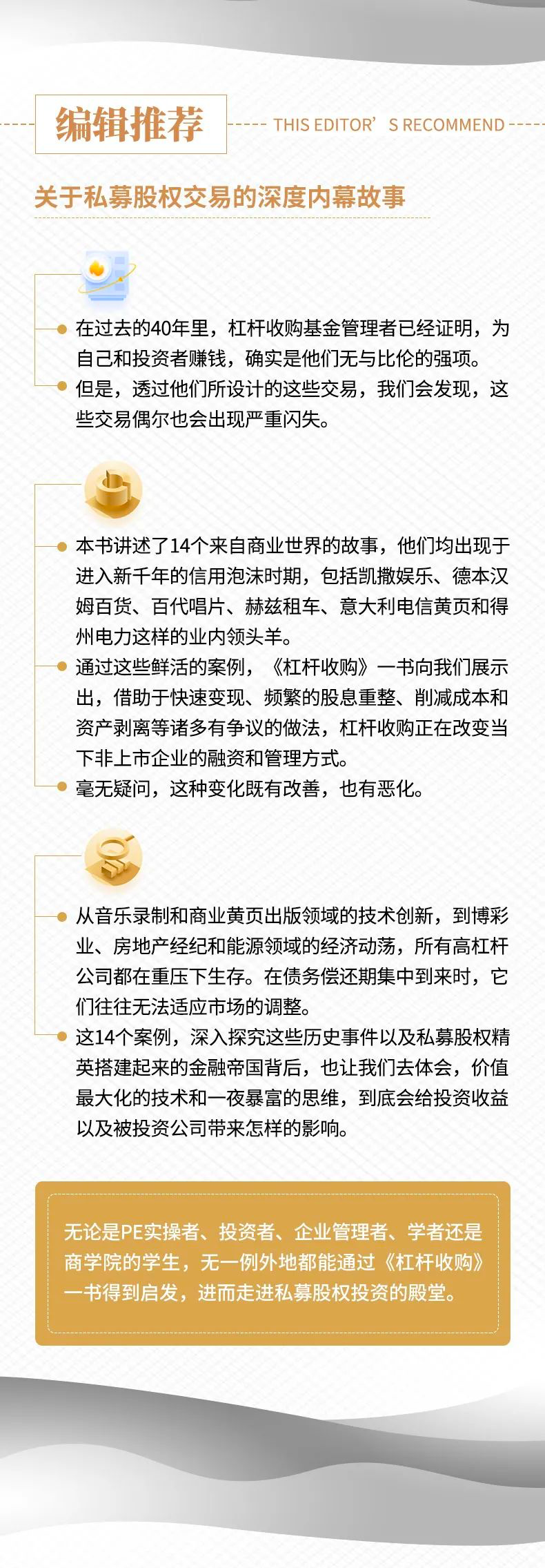

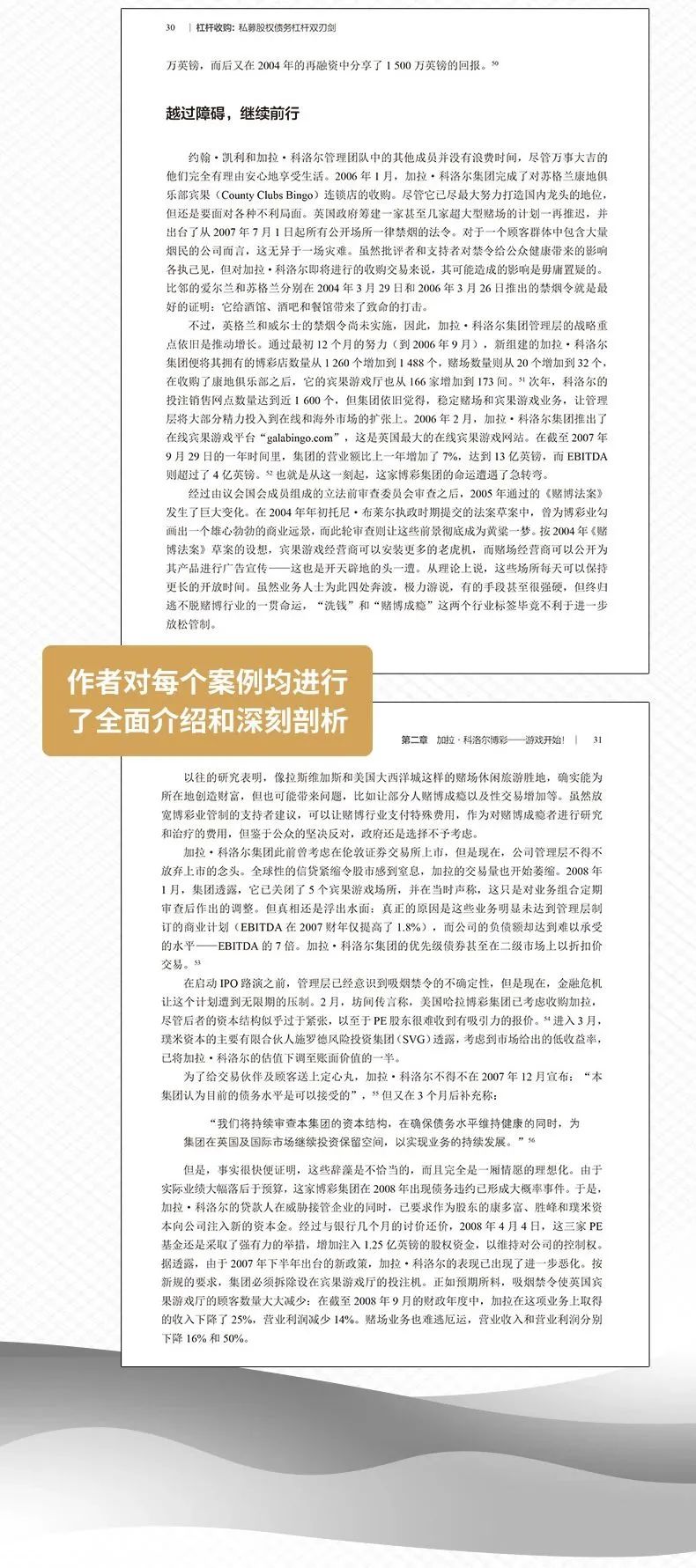

引領(lǐng)了第四次并購(gòu)潮流的KKR,是書中最大的主角。它堪稱零售界杠桿收購(gòu)“霸主”,也是全球歷史最悠久、經(jīng)驗(yàn)最為豐富的私募股權(quán)投資機(jī)構(gòu)之一,數(shù)十年來(lái)締造了諸多并購(gòu)傳奇。其在2007年和得克薩斯太平洋集團(tuán)聯(lián)合杠桿收購(gòu)德州最大電力公司TXU Corp的詳細(xì)內(nèi)幕書中得到盡數(shù)展示。此外,本書還詳細(xì)敘述了英國(guó)德本漢姆百貨、百代唱片、意大利電信集團(tuán)等世界著名的杠桿并購(gòu)故事。

本書作者坎德里,曾在紐約和倫敦的咨詢、金融領(lǐng)域深耕20余年,也曾擔(dān)任多家私募股權(quán)公司的投資顧問(wèn),積累了豐厚的一線實(shí)戰(zhàn)經(jīng)驗(yàn)。在這本書之前,他還曾出版《私募股權(quán)的上市困境》,深度剖析2008金融危機(jī)在并購(gòu)行業(yè)產(chǎn)生的后遺癥。

練好內(nèi)功,迎接杠桿收購(gòu)時(shí)代來(lái)臨

學(xué)者王巍、李曙光在《管理層收購(gòu)-從經(jīng)理到股東》一書中這樣定義杠桿收購(gòu):“杠桿收購(gòu)是一種利用高負(fù)債融資,購(gòu)買目標(biāo)公司股份,以達(dá)到控制、組改目標(biāo)公司的目的,從中獲得超過(guò)正常收益的回報(bào)的有效金融工具。”這樣的收購(gòu)方式,一方面在于四兩撥千斤,運(yùn)用得當(dāng),可以讓收購(gòu)者、企業(yè)主、借款人,實(shí)現(xiàn)多方共贏;另一方面,“高負(fù)債融資”是其關(guān)鍵詞,讓多方共贏的同時(shí),陡升的高額債務(wù)往往為企業(yè)帶來(lái)經(jīng)營(yíng)壓力,所以杠桿并購(gòu)需要操盤者具備一定的實(shí)力、魄力以及能力。

對(duì)于當(dāng)下的中國(guó)來(lái)說(shuō),杠桿并購(gòu)對(duì)企業(yè)發(fā)展意味著什么?廣大中國(guó)企業(yè)能否承擔(dān)“高負(fù)債融資”風(fēng)險(xiǎn)?

以中小企業(yè)為例,在上世紀(jì)60-70年代的美國(guó),大量成功的中小企業(yè)家為了自己創(chuàng)造的公司持續(xù)存在,將杠桿收購(gòu)作為解決之路。一旦成為杠桿收購(gòu)的標(biāo)的,此類企業(yè)往往具有較高的議價(jià)權(quán)。他們通過(guò)賣掉所有權(quán),進(jìn)行資產(chǎn)變現(xiàn),而保留經(jīng)營(yíng)權(quán),繼續(xù)為自己創(chuàng)造的公司效力,承擔(dān)企業(yè)管理過(guò)渡的角色。

隨著中國(guó)市場(chǎng)經(jīng)濟(jì)的發(fā)展,一批50年代出生的創(chuàng)業(yè)家們正逐漸老去。我們已經(jīng)到了第一代中小企業(yè)創(chuàng)業(yè)者謝幕的時(shí)候。而越來(lái)越多的80、90后不愿意接手家族企業(yè),上一輩所創(chuàng)的基業(yè)如何安排成為一個(gè)重要命題,杠桿收購(gòu)不失為一種可選項(xiàng)。

另一個(gè)角度來(lái)看,今天中國(guó)對(duì)外投資額早已超過(guò)外國(guó)對(duì)中國(guó)投資額,成為事實(shí)上的資本輸出型國(guó)家,中國(guó)本土的私募機(jī)構(gòu)也在蓬勃發(fā)展,中國(guó)的杠桿并購(gòu)黃金期正在來(lái)臨。

面對(duì)這樣的歷史機(jī)遇,有投資需求的企業(yè)和私募基金如何利用杠桿收購(gòu)獲得出色投資標(biāo)的,實(shí)現(xiàn)快速擴(kuò)張?遭遇惡意收購(gòu)的企業(yè)又該采取什么策略和武器去擊退“門口的野蠻人”?來(lái)自國(guó)際市場(chǎng)和發(fā)達(dá)國(guó)家的經(jīng)驗(yàn)案例,無(wú)疑能更好地幫助我們了解和運(yùn)用杠桿并購(gòu)。

在哈佛商學(xué)院,針對(duì)過(guò)往商業(yè)案例的觀摩是一種最重要的學(xué)習(xí)形式。無(wú)論你是PE實(shí)操者、投資者、企業(yè)管理者、學(xué)者還是商學(xué)院的學(xué)生,無(wú)一例外都能從《杠桿收購(gòu)》這本書得到啟發(fā),進(jìn)而走進(jìn)股權(quán)投資的殿堂,所以,真誠(chéng)推薦你去讀。

好啦!接下來(lái)又是我們的贈(zèng)書福利時(shí)間!你覺(jué)得杠桿收購(gòu)對(duì)資本市場(chǎng)有著什么樣的影響呢?趕緊留言告訴小探吧!截止至下周二(2021年6月8日23:59,以小編截圖為準(zhǔn))點(diǎn)贊數(shù)量前三名的留言將獲得《杠桿收購(gòu):私募股權(quán)杠桿債務(wù)雙刃劍》一本!快來(lái)評(píng)論吧!(點(diǎn)贊數(shù)相同按留言時(shí)間先后順序,郵寄地目前只能是中國(guó)大陸地區(qū),身在海外或港澳臺(tái)地區(qū)的獲獎(jiǎng)小伙伴還請(qǐng)?zhí)峁﹥?nèi)地地址哦~)

點(diǎn)擊“閱讀原文”即可購(gòu)買由清華大學(xué)出版社出版的的《杠桿收購(gòu):私募股權(quán)杠桿債務(wù)雙刃劍》!