紐約香港雙重主要上市,估計(jì)給阿里帶來(lái)190億現(xiàn)金!

是新朋友嗎?記得先點(diǎn)藍(lán)字關(guān)注我哦~

調(diào)皮的話:

今天,阿里在公布2022財(cái)年年報(bào)的同時(shí),還說(shuō)將在年底前實(shí)現(xiàn)紐約和香港雙重主要上市,讓不少人一頭霧水,阿里不是在美股和港股都上市了嗎?怎么還有一個(gè)雙重主要上市?

其實(shí),雙重主要上市是中美博弈大棋下,很多中概股企業(yè)的選擇,阿里不是第一個(gè)這么做的,但是是中概股最大規(guī)模的雙重主要上市。

那么,雙重主要上市,對(duì)阿里影響如何?今天就通過(guò)這個(gè)文章給大家普及一下。

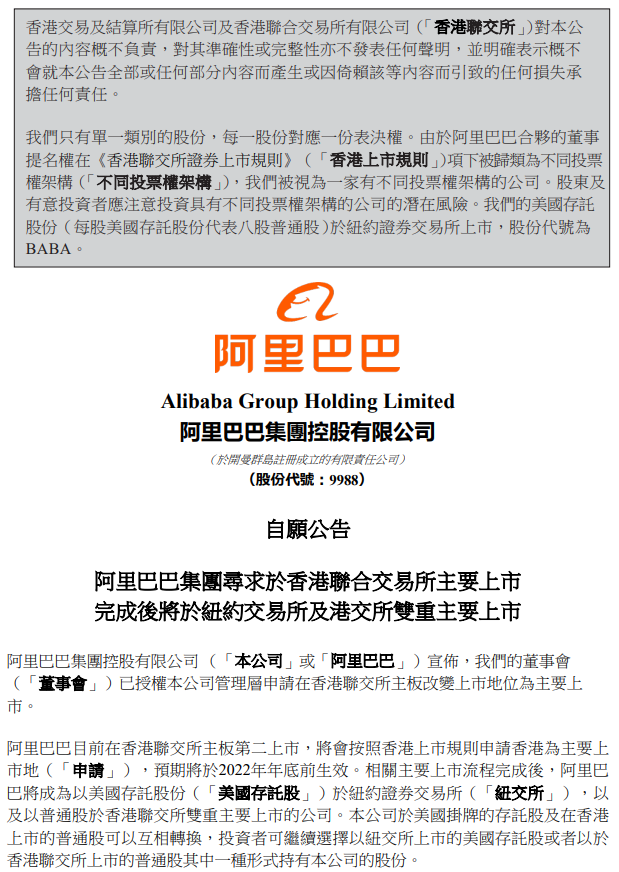

7月26日消息,阿里發(fā)布公告稱(chēng),董事會(huì)已授權(quán)公司管理層申請(qǐng)?jiān)谙愀勐?lián)交所主板改變上市地位為主要上市。未來(lái),阿里在美國(guó)掛牌的存托股和在香港上市的普通股將可以繼續(xù)互相轉(zhuǎn)換。

公告顯示,相關(guān)流程預(yù)計(jì)在2022年年底前完成,投資者可繼續(xù)選擇以其中一種形式持有阿里股份。

自2019年在港上市以來(lái),阿里大部分流通股已轉(zhuǎn)至香港注冊(cè)。截至2022年6月30日止六個(gè)月,阿里巴巴股份于香港市場(chǎng)的日均交易量約7億美元,公司股份于美國(guó)市場(chǎng)的日均交易量約32億美元。

公告稱(chēng),鑒于阿里在大中華區(qū)擁有大量業(yè)務(wù)運(yùn)營(yíng),雙重主要上市地位將有助擴(kuò)大其投資者基礎(chǔ)及帶來(lái)新增的流動(dòng)性,尤其是更多位于中國(guó)及亞洲其他地區(qū)的投資者。

1、什么是雙重主要上市?與二次上市如何區(qū)分?

目前,中概股回港上市的主要方式為二次上市和雙重上市,前者上市豁免規(guī)則較多,審核周期較短;而后者門(mén)檻也相對(duì)較高,同時(shí)遵守兩地不同的監(jiān)管規(guī)則。

基本概況對(duì)比

雙重上市(dual primary listing),是指兩個(gè)資本市場(chǎng)均為第一上市地。已經(jīng)在美國(guó)市場(chǎng)上市情況下,在香港市場(chǎng)按當(dāng)?shù)厥袌?chǎng)規(guī)則發(fā)行上市,其須遵守的規(guī)則與在香港首次公開(kāi)發(fā)行股份的公司要求完全一致,兩市場(chǎng)股票的股價(jià)表現(xiàn)相對(duì)獨(dú)立,可能產(chǎn)生價(jià)差。

二次上市(secondary listing),是指公司在兩地上市相同類(lèi)型的股票,通過(guò)國(guó)際托管行和證券經(jīng)紀(jì)商,實(shí)現(xiàn)股份跨市場(chǎng)流通,這種方式主要以存托憑證(Depository Receipts,簡(jiǎn)稱(chēng)DR)的形式存在。

此外,從上市流程來(lái)看,雙重主要上市回港流程是完整的香港上市申請(qǐng),而二次上市流程會(huì)簡(jiǎn)化很多,很多香港上市規(guī)則都被豁免。

如果公司從二次上市升級(jí)為雙重主要上市,還須經(jīng)歷復(fù)雜的申請(qǐng)和批準(zhǔn)流程,存在相當(dāng)變數(shù)。

流通性對(duì)比

雙重上市:雙重上市的股票也可以跨市場(chǎng)流通,但具體要求和轉(zhuǎn)換程序根據(jù)公司招股書(shū)所寫(xiě)而定。

如此前知乎于招股書(shū)表明:A類(lèi)普通股于香港聯(lián)交所上市后,于香港股份過(guò)戶(hù)登記處登記的A類(lèi)普通股將可轉(zhuǎn)換為美國(guó)存托股,部分美國(guó)存托股亦可轉(zhuǎn)換為A類(lèi)普通股。

二次上市:中概股發(fā)行的ADR (美國(guó)存托憑證) 與港股完全可兌換的屬性使二次上市股在香港市場(chǎng)價(jià)格與美國(guó)市場(chǎng)緊密相連。由于兩地股份完全可兌換,加上港幣掛鉤美元,因此在忽略的一些稅費(fèi)、以及交易時(shí)間與成本的摩擦后,兩地價(jià)差基本可以忽略。

2、雙重主要上市意義何在?或給阿里帶來(lái)190億資金流入!

近段時(shí)期以來(lái),雙重主要上市正在成為中概股回港的主流模式。

截至目前,已有部分公司宣布轉(zhuǎn)換至雙重上市,例如$再鼎醫(yī)藥-B(09688.HK)$和$嗶哩嗶哩-SW(09626.HK)$。除了那些已上市的互聯(lián)網(wǎng)公司之外,$知乎-W(02390.HK)$)和$貝殼-W(02423.HK)$均選擇雙重上市,并完成在港股上市。

而多家中概股選擇更「麻煩」的雙重上市,更多的是出于對(duì)投資者利益、公司整體估值的考慮。

(1)雙重上市后,如果中概股在美股退市并不會(huì)影響港股

采取雙重主要上市的公司會(huì)同時(shí)擁有在兩個(gè)上市地的同等上市地位,如在其中一個(gè)上市地退市,并不影響在另一個(gè)上市地的上市地位。

但如果二次上市的公司在主要上市地有風(fēng)險(xiǎn),整個(gè)公司主體都會(huì)面臨較大風(fēng)險(xiǎn)。

分析普遍認(rèn)為,對(duì)于阿里以及中概股,雙重主要上市客觀上能有效規(guī)避跨境監(jiān)管風(fēng)險(xiǎn),是順應(yīng)當(dāng)前格局和市場(chǎng)預(yù)期、確保投資者利益的最優(yōu)商業(yè)選擇。

(2)納入港股通的機(jī)會(huì)

雙重上市完全滿(mǎn)足兩地監(jiān)管要求,和本地上市沒(méi)有太大區(qū)別。更容易被國(guó)際投資者接受,也更易于符合A股市場(chǎng)監(jiān)管納入港股通。

中泰國(guó)際策略分析師顏招駿便表示,雙重上市需遵守的上市規(guī)則與正常的公開(kāi)發(fā)售要求一致,表現(xiàn)相對(duì)獨(dú)立。阿里這個(gè)舉措能讓阿里將在美國(guó)退市風(fēng)險(xiǎn)減至最低,能在港股市場(chǎng)上融資,擴(kuò)大股東基礎(chǔ),也利于拓展市場(chǎng)范圍。

更重要的還在于,在港雙重主要上市的企業(yè),更容易符合A股市場(chǎng)監(jiān)管要求,從而可以被納入港股通,或?yàn)閮?nèi)地投資者直接投資阿里創(chuàng)造更多便利。

實(shí)行雙重主要上市之后,預(yù)計(jì)國(guó)際投資者將更多配置阿里港股,可能給港股市場(chǎng)注入新的流動(dòng)性。中金此前測(cè)算,如果阿里能被納入港股通,可能會(huì)帶來(lái)191億港幣的潛在南向資金流入。

而顏招駿認(rèn)為,假設(shè)港股通在中長(zhǎng)期持有7%的阿里股份,阿里的吸資金額已可達(dá)到1600億港元,勢(shì)必對(duì)股價(jià)帶來(lái)托底作用,同時(shí)令阿里的估值更有效反映出來(lái)。

另外,市場(chǎng)可以更多的聚焦在公司基本面層面,長(zhǎng)遠(yuǎn)來(lái)看正面意義顯著。

本文來(lái)源:富途牛牛

我們有品牌群,渠道群,直播群,歡迎加小編微信(tiaoxids)入群!實(shí)名制入群交流,需提供信息:姓名-公司-地區(qū)

1 | |

2 | |

3 |