【圍觀】2021年中國視頻產(chǎn)業(yè)發(fā)展研究報告

點藍色字關(guān)注“TV大數(shù)據(jù)洞察”

點藍色字關(guān)注“TV大數(shù)據(jù)洞察”

▌本篇文章來源于艾瑞咨詢

據(jù) 拷貝.png")

產(chǎn)業(yè)的變革:技術(shù)的持續(xù)發(fā)展,業(yè)態(tài)的不斷演進,帶來內(nèi)容供給、消費、觸達成本下降,促成內(nèi)容供需繁榮,觸達成本降低,個體興趣得以被更好滿足,促使視頻內(nèi)容產(chǎn)業(yè)用戶滲透率高企、興趣分化、注意力從過剩轉(zhuǎn)向稀缺;視頻內(nèi)容行業(yè)進入以2C為主導的買方市場,內(nèi)容整體向垂直化、分眾化方向延展

上游制作方發(fā)展:專業(yè)影視制作方經(jīng)歷過熱發(fā)展、泡沫爆發(fā)、泡沫擠出,公式化生產(chǎn)導向逐漸淡出,隨市場冷靜及投資方專業(yè)度提升漸歸內(nèi)容本位

中游分發(fā)方發(fā)展:大環(huán)境推動平臺商業(yè)模式與玩法不斷升級,預計頭部玩家間的定位將進一步融合延伸

下游終端方發(fā)展:移動互聯(lián)網(wǎng)時代智能手機在小屏類中為主流;三網(wǎng)融合及5G背景下,DVB/IPTV+OTT TV將成大勢

各方合作模式發(fā)展:內(nèi)容垂直化與產(chǎn)業(yè)體系化基調(diào)下,內(nèi)容、渠道、終端方合作模式多元化、體系化

總覽:視頻內(nèi)容產(chǎn)業(yè)的變革

買方市場下,視頻內(nèi)容的垂直化為近年大勢

本章節(jié)圍繞近年視頻內(nèi)容產(chǎn)業(yè)的垂直化趨勢進行分析,以求以量化的方式展現(xiàn)近年及當前環(huán)境下,內(nèi)容垂直化的演進與發(fā)生,與唯流量思路于視頻內(nèi)容產(chǎn)業(yè)的逐漸失靈,并分析歸納這一貫穿全產(chǎn)業(yè)的趨勢產(chǎn)生的主要歸因,以及透過內(nèi)容垂直化所伴生的視頻內(nèi)容整體業(yè)態(tài)與各參與方商業(yè)模式、合作模式的發(fā)展與變遷。

泛化帶來分化,小熱門的貢獻力增強

傳統(tǒng)主流渠道:大一統(tǒng)的大眾內(nèi)容時代逐漸黯淡

近20年來,以電視為代表的傳統(tǒng)主流渠道的受眾不斷拓寬,從2001年的0.88億戶提升至2019年的2.12億戶,但同時整體收視水平及其集中度,以及熱門內(nèi)容的大眾口碑呈下降趨勢。一方面,傳統(tǒng)廣播電視渠道無法徹底突破內(nèi)容傳播上時間與空間的局限,因此廣告始終是其最為主要的變現(xiàn)模式,于是傳統(tǒng)廣電渠道播出的內(nèi)容在除承擔起傳播主流意識形態(tài)的使命之外,須盡可能地契合到更多人的興趣,這一點亦可從2001-2019各年度收視前5的劇集題材類型佐證。另一方面,用戶群體的泛化所帶來的興趣分化,以及內(nèi)容供給的逐漸繁榮,使得絕對的主流群體與絕對的大眾內(nèi)容概念在當下環(huán)境中逐漸淡化,大一統(tǒng)的大眾內(nèi)容時代逐漸黯淡,但廣大人民對于電視場景的需求仍然存在,傳統(tǒng)渠道亟待模式與邏輯的轉(zhuǎn)型。

在線視頻:注意力從個別全民頂流向更多垂類爆款發(fā)散

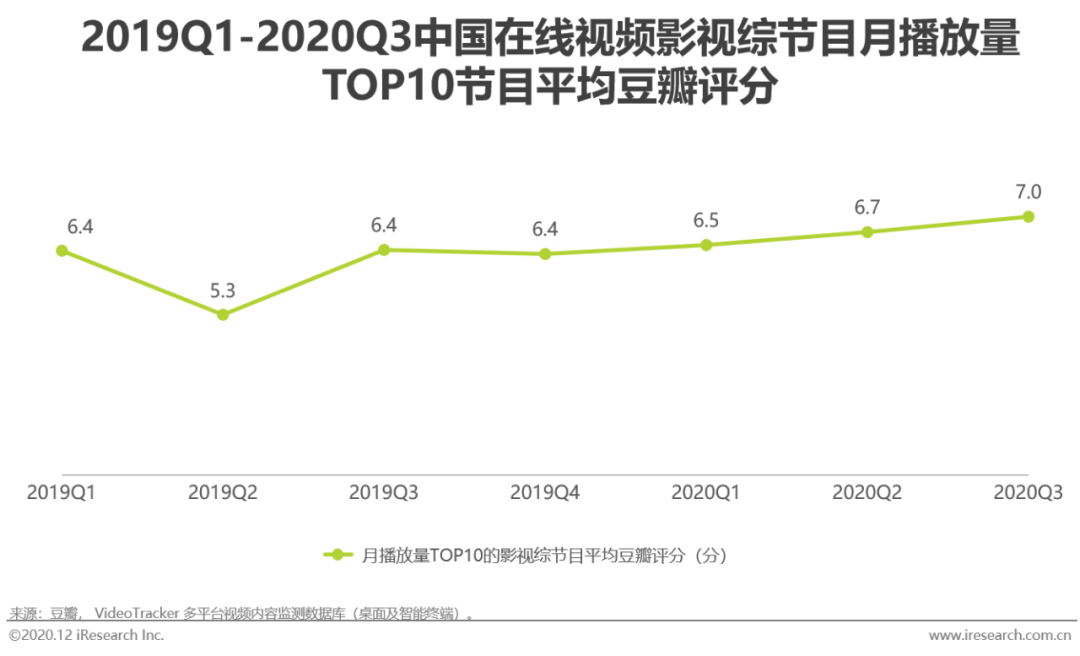

經(jīng)過2018年在線視頻平臺商業(yè)模式從廣告向付費大規(guī)模快速迭代期,自2019年起行業(yè)以內(nèi)容付費為重心的模式整體基本成型。在此大基調(diào)下,用戶注意力分化、發(fā)散。在Video Tracker統(tǒng)計的月獨立設備數(shù)大于10萬的影視綜節(jié)目中,TOP10月均播放量占比由2019Q1的33.4%下降到2020Q3的14.6%,而在TOP300之外的節(jié)目播放量占比從月均總播放量的27.9%攀升至46.7%,垂直化優(yōu)質(zhì)內(nèi)容的接受度提升明顯。

同時,頭部熱門的平均豆瓣評分的提升,一方面反映了用戶需求促使頭部內(nèi)容的制作水平不斷提升,內(nèi)容質(zhì)量與其帶來的流量價值更加匹配,另一方面也說明了技術(shù)的不斷應用提升了內(nèi)容與用戶偏好/需求的匹配度,從而使得頭部內(nèi)容的用戶認可度更高。

在線視頻:播放量不再是評斷內(nèi)容價值的唯一標準

從下圖可看出,當長視頻平臺開始側(cè)重會員付費訂閱模式,全民爆款策略對付費用戶數(shù)與時長的快速增長起明顯拉動作用,但當其滲透率突破至一定規(guī)模(即付費用戶泛化,時長到達一定平臺)后,追求大爆款策略即不再是平臺持續(xù)增長的唯一手段;這一走向,通過長視頻在用戶付費規(guī)模化后的月度活躍指標(下圖二)亦可佐證。

綜上,目前長視頻內(nèi)容主要呈現(xiàn)兩個趨勢:1、打造全民爆款的策略對帶動相關(guān)長視頻核心運營指標從較低量級快速突破至規(guī)模化量級的作用顯著;在立于規(guī)模化基礎(chǔ)上進一步向天花板突破的進程中,平臺通過更多垂類優(yōu)質(zhì)內(nèi)容的布局和內(nèi)容組合玩法的補充來滿足用戶更多的需求,從而帶來持續(xù)增長;2、隨著不斷泛化帶來的持續(xù)分化,更多內(nèi)容被用戶所關(guān)注,流量單指標不再是評判內(nèi)容價值的唯一標準,視頻平臺通過多年版權(quán)積累形成的豐富內(nèi)容池逐漸凸顯其應有價值。

數(shù)字及互聯(lián)網(wǎng)技術(shù)發(fā)展使內(nèi)容供需繁榮

生產(chǎn)與傳播: 參與者屬性與范圍擴大, 傳播方式突破時空局限

隨著我國數(shù)字技術(shù)及互聯(lián)網(wǎng)技術(shù)的發(fā)展,視頻內(nèi)容的生產(chǎn)成本及傳播成本降低,生產(chǎn)參與者與傳播范圍擴大,共同推進了視頻內(nèi)容生產(chǎn)的供給端繁榮。從單個用戶準備觀看視頻內(nèi)容時的切面時間內(nèi)的選擇面而言,從傳統(tǒng)有線電視,到允許7日回看、一定程度突破時空局限的IPTV,到完全突破時空局限的在線視頻,再到生產(chǎn)參與面迎來歷史性突破的短視頻,選擇面的廣度不斷突破,用戶的注意力不再溢出,從供給端驅(qū)動視頻內(nèi)容的垂直化發(fā)展。

2020Q3主要短視頻平臺日上傳總量:*〖10〗^7量級。

觸達:篩選過濾器不斷演進優(yōu)化擴大信息面,降低觸達成本

整體而言,視頻用戶觸達內(nèi)容的方式隨互聯(lián)網(wǎng)技術(shù)發(fā)展不斷增多,篩選效率提升,觸達成本下降。最初,用戶只能通過廣播電視及線下渠道了解到節(jié)目,而篩選的方式也基本局限于通過響亮的個人及企業(yè)IP;互聯(lián)網(wǎng)的普及,使用戶能通過主動按個人喜好搜索內(nèi)容標簽或進入興趣組群了解到節(jié)目,過濾的動作更為主動、前置;大數(shù)據(jù)技術(shù)的發(fā)展及算力的提升,使2.0階段中按個人喜好搜索內(nèi)容或進入興趣組群這兩個方式升級為基于內(nèi)容或協(xié)同過濾,觸達的效率進一步升級。

觸達成本的下降使更多的視頻內(nèi)容易被看到,使用戶興趣得以被更精準地匹配,從而推動視頻內(nèi)容的垂直化、圈層化發(fā)展。

受眾:視頻內(nèi)容服務已成互聯(lián)網(wǎng)時代全面消費

數(shù)字技術(shù)與互聯(lián)網(wǎng)技術(shù)的普及,降低視頻內(nèi)容的消費成本,并同時促進視頻內(nèi)容供給端的繁榮,二者共同推進內(nèi)容消費的繁榮。根據(jù)mUserTracker顯示,從2019Q1-2020Q3,我國在線視頻移動端滲透率維持在75%以上,短視頻滲透率從65.4%上漲至74.3%;同時,同期在線視頻與短視頻保有較高的重合度,體現(xiàn)當下用戶視頻內(nèi)容消費個體興趣的多樣化。繁榮的視頻內(nèi)容消費下,用戶不斷泛化,龐大的用戶基數(shù)使群體內(nèi)畫像不再有單一的“主流人群”,從消費端驅(qū)動視頻內(nèi)容的垂直化發(fā)展,并進一步反饋供給。

小結(jié):從規(guī)模效應向網(wǎng)絡效應拓展深化

打造范圍內(nèi)各品類的規(guī)模經(jīng)濟,生成網(wǎng)絡效應

視頻內(nèi)容產(chǎn)業(yè)鏈結(jié)構(gòu)

視頻內(nèi)容全產(chǎn)業(yè)鏈圖譜

上游內(nèi)容制作方發(fā)展概覽

資本從狂熱回歸冷靜,巨頭推進整合

2014至2016年,伴隨政策和下游渠道大環(huán)境變遷的聯(lián)合利好,影視綜內(nèi)容制作行業(yè)迎來資本化浪潮。但隨著自2017年起內(nèi)容領(lǐng)域監(jiān)管趨嚴,以及緊隨其后的全面金融去杠桿,導致被外力揠苗助長的行業(yè)在資本市場迅速降溫,全面進入冷靜期。2018年,互聯(lián)網(wǎng)及傳統(tǒng)巨頭趁勢介入內(nèi)容生產(chǎn),參與整合資源,但行業(yè)整體仍處于向下調(diào)整的階段。從細分領(lǐng)域而言,內(nèi)容制作領(lǐng)域的投融資熱點具有從綜藝制作向影視制作發(fā)散的態(tài)勢。

中游內(nèi)容分發(fā)方發(fā)展概覽

頭部玩家入局,大環(huán)境推動商業(yè)模式及玩法不斷升級

我國視頻平臺從2005年開始進入市場,歷時15年發(fā)展,在線視頻平臺逐漸演變?yōu)橐孕l(wèi)視為首的傳統(tǒng)媒體之外的另一主流PGC內(nèi)容分發(fā)渠道;短視頻平臺歷經(jīng)近10年發(fā)展,以技術(shù)推動了新的全民化媒體形式的誕生。此過程伴隨著我國數(shù)字及互聯(lián)網(wǎng)技術(shù)與基礎(chǔ)設施的發(fā)展及其帶來的新用戶、新需求、新市場。當前,在線視頻與短視頻領(lǐng)域均以形成寡頭競爭的中場格局,互聯(lián)網(wǎng)下半場增長焦慮下,預計頭部企業(yè)間的定位將進一步融合延伸,帶來的更高維度的效率、體系、生態(tài)競爭。

下游終端方發(fā)展概覽-生活常用小屏

順應當下用戶習慣及內(nèi)容形式,智能手機穩(wěn)坐小屏端主流

隨著我國互聯(lián)網(wǎng)及其配套設施的發(fā)展,互聯(lián)網(wǎng)的公民普及率不斷提高,新形態(tài)的商業(yè)及消費電子設備問世,人群在觀看視頻時可選擇的終端類型拓寬。本報告將日常生活場景中主要使用的視頻終端類型分為以PC、手機為代表的小屏類,和以TV為載體的大屏類;為與影院銀屏等特殊場景的專業(yè)放映設備相區(qū)別,故分別稱為“生活常用小屏”、“居家常用大屏”。

在生活常用小屏類別中,隨著用戶時間碎片化,移動網(wǎng)絡的普及與增速降費,連同順此勢而生的內(nèi)容形態(tài)及觀看方式持續(xù)多元化,使得用戶整體呈現(xiàn)從相對固定的PC端向機動性強的移動手機端轉(zhuǎn)移的趨勢。

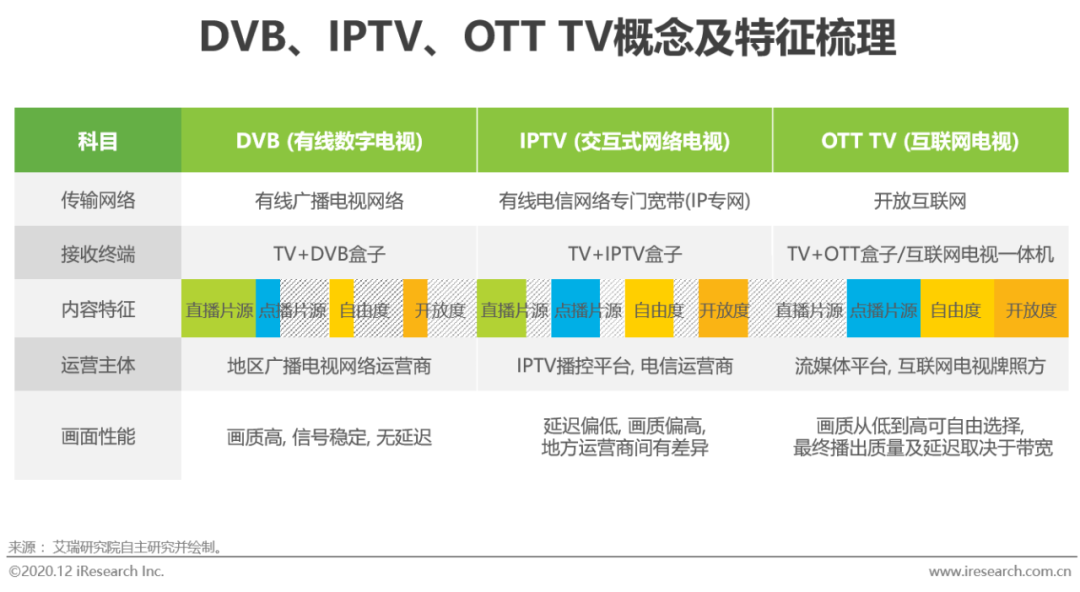

下游終端方發(fā)展概覽-居家常用大屏

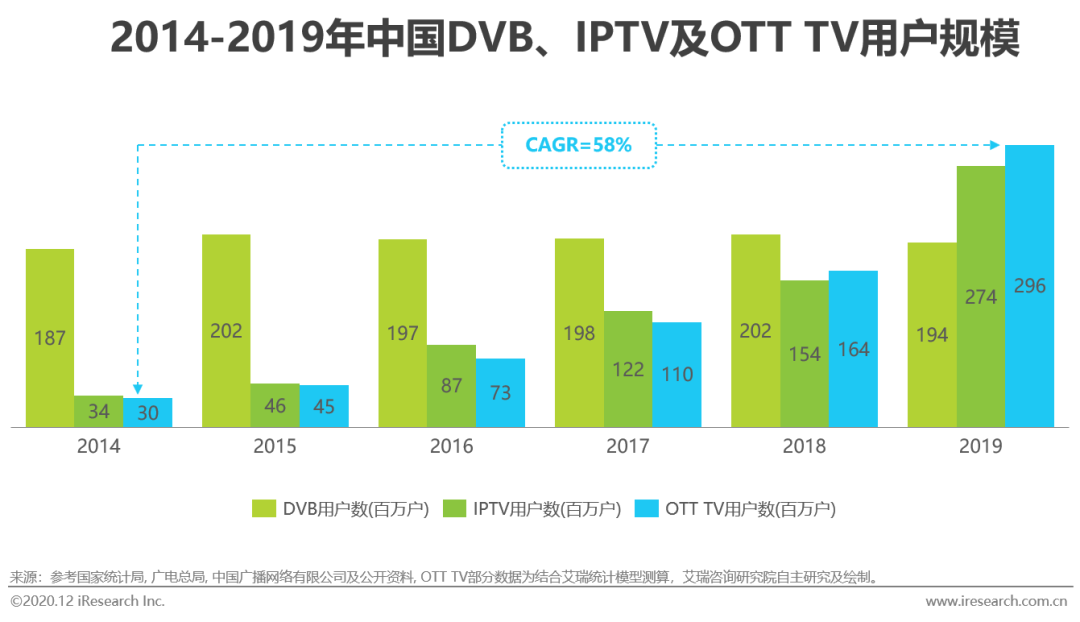

三網(wǎng)融合及5G背景下, DVB/IPTV+OTTTV組合將成大勢

角色方間合作—內(nèi)容及平臺與終端

牌照方搭橋下,視頻平臺拓展大屏一體化解決方案

我國相關(guān)政策要求,廠商通過互聯(lián)網(wǎng)連接電視或機頂盒向電視機終端用戶提供視聽節(jié)目服務,應取得《信息網(wǎng)絡傳播視聽節(jié)目許可證》,即 “互聯(lián)網(wǎng)電視牌照”。截至目前,國內(nèi)OTT牌照服務商共有七家,它們作為中間人角色,通過視頻內(nèi)容生產(chǎn)商獲取影視內(nèi)容版權(quán)和垂直化內(nèi)容播放授權(quán),在終端生產(chǎn)上和電視機硬件制造商和機頂盒制造商等合作,將牌照內(nèi)置于硬件產(chǎn)品中,用戶即可通過終端產(chǎn)品直接收看多渠道、多品類的互聯(lián)網(wǎng)電視內(nèi)容。

制作:從上游貫穿而下的工業(yè)化發(fā)展

促進行業(yè)規(guī)范化,提升產(chǎn)業(yè)整體運作效率

長期以來,我國視頻內(nèi)容生產(chǎn)處于非標準化的“班子制”狀態(tài),生產(chǎn)管理整體可控性薄弱,各細分方權(quán)責不明確,整體預算分配失衡,環(huán)節(jié)間剝離,經(jīng)驗的積累也難以留存到企業(yè)層面。長視頻內(nèi)容成本高企,內(nèi)容變現(xiàn)因產(chǎn)業(yè)的非標而可控性與效率低下,而隨著視頻內(nèi)容的多元化、垂直化發(fā)展,新的品類與形式對內(nèi)容的工業(yè)化的生產(chǎn)也提出了需求與要求。這些于數(shù)字及互聯(lián)網(wǎng)時代新崛起的規(guī)模化品類,也因其“新”而受老體系的制約較小,更易于探索與開拓支持工業(yè)化生產(chǎn)體系的方面間合作模式,從而牽引整個視頻內(nèi)容產(chǎn)業(yè)的短板補齊,提升企業(yè)經(jīng)營效率,向標準化生產(chǎn)、一體化管理演進。

生態(tài):基于消費端特征的有機探尋

打造不局限于視頻的生態(tài)化內(nèi)容消費體系,提升用戶價值

根據(jù)UserTracker數(shù)據(jù),2020年我國移動互聯(lián)網(wǎng)用戶85后占比達76.7%,為互聯(lián)網(wǎng)主流人群,雖然生活的豐富與對網(wǎng)絡的熟悉讓此類人群的興趣愛好分化,但同時具有良好的娛樂內(nèi)容消費習慣與參與度,這給予了視頻內(nèi)容服務商,在視頻之外更為廣闊的潛在市場。

在基于互聯(lián)網(wǎng)流量紅利的規(guī)模效應逐漸見頂,并且用戶興趣隨群體泛化而分化的大背景下,向范圍效應、網(wǎng)絡效應過度,形成板塊協(xié)同,高效發(fā)揮內(nèi)容價值、謀求價值增量,賦能并帶動實體產(chǎn)業(yè)的發(fā)展,效率與體系將是寡頭競爭格局中的重點。

▌本期編輯:李快樂

▌商務合作:lmtw_com(微信同號)

據(jù) 拷貝.png")

流媒體網(wǎng)邀您參加正定論道!