知乎很難變現(xiàn)

知乎的吉祥物劉看山,是北極狐,這是一種擅長忍耐的動物。忍耐什么?忍耐北極凍原潮濕苦寒的極端,忍耐口糧耗盡后尾隨北極熊“撿剩”的危險,忍耐公狐貍死后投靠“他狐”的屈辱。

知乎確實在忍耐,上市首日即破發(fā),最大跌幅達27%和不斷下跌的股價。還有那些年原生的李開復們和三次出走的大V、越來越低質(zhì)量的內(nèi)容和不那么掙錢也不那么討喜的變現(xiàn)手段。

只是,忍耐的不只是知乎,還有創(chuàng)作者、合作方和屏幕前的我們。

討生活的創(chuàng)作者和得罪不起的甲方爸爸

2015年,知乎和創(chuàng)作者之間爆發(fā)了第一次大規(guī)模沖突。89個知名賬號因“大量、重復的發(fā)送相似內(nèi)容的私信,進行干擾知乎社區(qū)秩序的交易”或“擁有多個帳號,或者與多個帳號合作謀求不正當曝光”被封禁。

具備一定粉絲基礎的大V們繞過官方在平臺上進行營銷的商業(yè)行為被嚴厲禁止,用知乎的話來講即是:“在問答的情境下,對付費內(nèi)容零容忍。”想要變現(xiàn),必須“交過路費”,否則只能永遠活在陰影里。

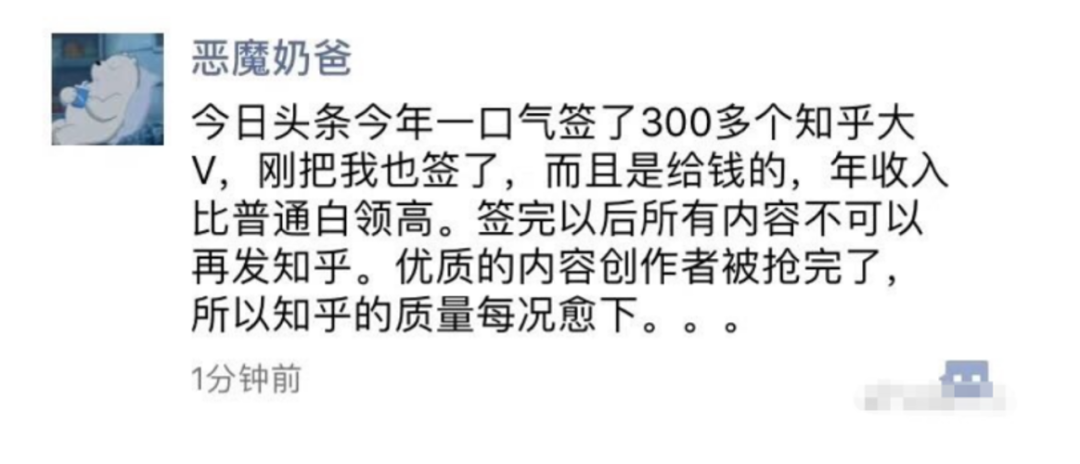

2017年,頭條系產(chǎn)品悟空問答正值燒錢高峰,分批次挖走了數(shù)百個知乎大V,原因更加簡單而露骨——知乎對內(nèi)容創(chuàng)作者分成不重視,自有其他平臺愿意給出相應的報酬。知乎大V“惡魔奶爸”就曾公開稱,“悟空問答是給錢的,年收入比普通白領高,簽完后不能再發(fā)知乎,相當于獨家協(xié)議了。”當然,后來字節(jié)跳動戰(zhàn)略性放棄悟空問答,對知乎有過利好。

直到2020年,知乎推出內(nèi)容商業(yè)化平臺“知+”,類似于抖音的抖+、快手的磁力聚星等流量分發(fā)工具,可以把廣告分發(fā)到首頁信息流、下一個回答、搜索結果頁等三種更精準的場景,也就是官方提供給創(chuàng)作者和品牌商之間的合作渠道。“知+”作為系統(tǒng)化的商業(yè)化工具,在2020年取得了長足的進步,全年營收達到1.36億元,占知乎總收入的10%以上。但據(jù)業(yè)內(nèi)人士稱,一些創(chuàng)作者僅得到40%左右的分成,盡管“知+”的數(shù)據(jù)看上去很美好,創(chuàng)作者和平臺之間的利益分配分歧卻始終存在。

如果說創(chuàng)作者和平臺之間的利益可以通過拓展盤子、協(xié)調(diào)商議來解決,那么品牌商和廣告主們面臨的難題,可沒有留給知乎多少試錯的機會。

隨手一搜就能看到,經(jīng)常在知乎APP推薦流里出現(xiàn)的安居客、還唄、基因寶等品牌廣告在知乎的搜索結果幾乎都是負面信息。以安居客為例,默認顯示的前三條回答為“安居客百分之50以上都是假房源”、“安居客上的房源絕對百分百的虛假”、“安居客軟件其實沒太大的問題,只是中介太煩人”等吐槽內(nèi)容。品牌方花大價錢合作,卻被知乎引以為傲的真實屬性打敗,這樣搬起石頭砸自己腳的品牌營銷翻車案例在知乎上并不少見。

再退一步講,創(chuàng)作者和甲方爸爸們?nèi)绻荚敢饨o知乎時間來尋找平衡點,那些對“高冷精英乎”慕名的新用戶們呢?當他們打開現(xiàn)在的知乎,會不會以為自己走到了微博或者貼吧的片場?

高冷知乎向變現(xiàn)低頭

不得不承認,知乎的創(chuàng)作者們在玩營銷上要比其他平臺更用心和賣力,高贊回答成為廣告重災區(qū)。一個看似搞笑、溫情或是與品牌營銷毫無關系的話題,答主們也可以用一篇篇高級軟文將用戶的思路轉移到品牌上。相反,帶著從前“精英社區(qū)”標簽的“干貨回答”反而得不到應有的曝光,官方默認的帶有品牌傾向的商業(yè)化內(nèi)容和用戶期盼的真實客觀回答完全背道而馳。

同樣另老知乎er們心寒的,還有官方自產(chǎn)虛構低質(zhì)量內(nèi)容。2019年,知乎推出全站會員服務“鹽選會員”,最初定位是通過鹽選專欄的優(yōu)質(zhì)內(nèi)容獲得付費收入。但仔細觀察就能發(fā)現(xiàn),鹽選熱度榜的前20位中,經(jīng)常有十數(shù)個欄目為虛構或非虛構的故事會欄目。年底,知乎甚至開設了官方賬號“故事檔案局”,專門收集和轉載各種驚悚刺激的故事和段子,這樣打著官方標簽的虛擬創(chuàng)作如今屢見不鮮,“編”也成了正大光明的創(chuàng)作手段。

當短視頻風口席卷互聯(lián)網(wǎng)時,知乎也沒忘了重磅加碼視頻領域,但目前看來仍是以吸引流量為主,優(yōu)質(zhì)原創(chuàng)/首發(fā)視頻少之又少,反而是一些盜發(fā)、轉發(fā)、重復發(fā),搞笑、娛樂、講段子的低質(zhì)量視頻充斥平臺,需要大量時間精力制作的優(yōu)質(zhì)視頻“吃力不討好”,劣幣逐良幣的情況愈顯嚴重。

廣告變現(xiàn)傷害用戶,帶貨體系遠不夠成熟

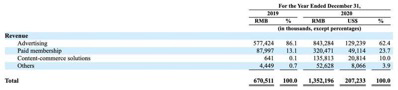

根據(jù)招股書數(shù)據(jù)顯示,知乎的商業(yè)模式以內(nèi)容為中心實現(xiàn)多元化變現(xiàn),目前收入來源主要由廣告業(yè)、付費會員、商業(yè)內(nèi)容解決方案和其他(包括電商及在線教育等)四部分構成,其中廣告收入占到了62.4%,盈利模式相對比較單一,在以犧牲用戶體驗為代價加碼商業(yè)廣告的現(xiàn)行策略下,知乎商業(yè)化之路的艱難顯而易見。

而根據(jù)商業(yè)資訊提供商CIC的調(diào)查顯示,2020年,知乎ARPU(每用戶平均收入)值約為19.7元,與B站的59.4元和快手109元的ARPU值相去甚遠。“年入百萬”的知乎er比二次元和老鐵們更加摳門,付費會員、商業(yè)內(nèi)容解決方案、電商及教育等渠道變現(xiàn)也相當有難度。

知乎近年來探索的回答中植入商品鏈接的帶貨形式不僅破壞了用戶的閱讀體驗,更是自降逼格引起創(chuàng)作者們的反感;正在嘗試的直播帶貨形式也收效甚微,且不談知乎用戶與大V之間的關系本就是相對平等交流很少存在粉絲盲從心理,用戶在知乎觀看直播并購買的習慣也還沒有養(yǎng)成,甚至知乎直播在互聯(lián)網(wǎng)上掀起的水花也少得可憐。總而言之,知乎自身人、貨、場體系都遠遠不夠成熟,想要將圖文、視頻、直播內(nèi)容拓展為可靠的變現(xiàn)渠道仍需時日。

應該邀請美國的Quora來回答知乎如何盈利的問題

也許估值超過18億美元的頂級問答社區(qū)Quora可以給知乎在跌跌撞撞的商業(yè)化道路上一些思考。Quora與知乎的發(fā)展道路幾乎相同,成立之初實行邀請制,邀請了精英人士和社會名流入駐回答問題,積累了大量的優(yōu)質(zhì)答案,隨后開放注冊搭建了初期的社區(qū)生態(tài),截至2018年9月,Quora的用戶規(guī)模突破3億,成為美國最大的問答平臺。最重要的是,在拓展商業(yè)化變現(xiàn)的同時,Quora保證了內(nèi)容的質(zhì)量和水準。

商業(yè)化層面,Quora從2016年開始商業(yè)化探索,通過廣告實現(xiàn)盈利。至今廣告依然是唯一盈利模式,且廣告篩選更為嚴格,對用戶體驗的保護更好;內(nèi)容層面,Quora遵循“答案必須是有益的,無助于問題的答案都會被隱藏”的準則,在很大程度上打擊了劣幣,保證了內(nèi)容的質(zhì)量和水準。

Quora創(chuàng)始人曾表示:“沒人喜歡廣告條、皮包公司廣告,或者與自己需求無關的廣告。所幸,我們可以將廣告與 Quora 平臺良好地契合,并且讓我們的產(chǎn)品更上一層樓。”周源在面對質(zhì)疑時也曾說過:“在垃圾泛濫的互聯(lián)網(wǎng)信息海洋中,真正有價值的信息是絕對的稀缺品,知識被系統(tǒng)化、組織化的高質(zhì)量信息都還存在于個體大腦中,遠未得到有效的挖掘和利用。知乎提供了一個產(chǎn)生、分享和傳播知識的工具。”

知乎倒不必像Quora一樣為愛發(fā)電,而是應該將現(xiàn)階段的品牌廣告、會員付費等流量生意與平臺內(nèi)容和用戶體驗稍作平衡,去更進一步挖掘4310萬內(nèi)容創(chuàng)作者、3.53億條內(nèi)容涵蓋的海量知識和真正價值。不解決平衡創(chuàng)作者&合作者、用戶、平臺商業(yè)化之間的利益沖突,僅僅是給大v送點股票安慰是不行的,這樣下去知乎仍然很難變現(xiàn)。

大家最近都愛看

每日一薦:第二名跟第一名的差距,究竟在哪里?

留言互動有獎

劃拉到最下方留言區(qū),寫下跟本條內(nèi)容標題主旨相關的評論留言,并被精選“上墻”后,3月28日0時截止,留言被點贊數(shù)最多的前2條,分別獲獎望華臘味“1塊臘肉+2節(jié)香腸套裝”禮包(包郵,香腸口味可選)1份——

(每次留言互動獲獎的結果,下一次更新推送時在同樣的這個最后區(qū)域公布。)

1、《花心百度,白首空歸》獲獎結果:

2、《阮平校長的四次流淚》獲獎結果: