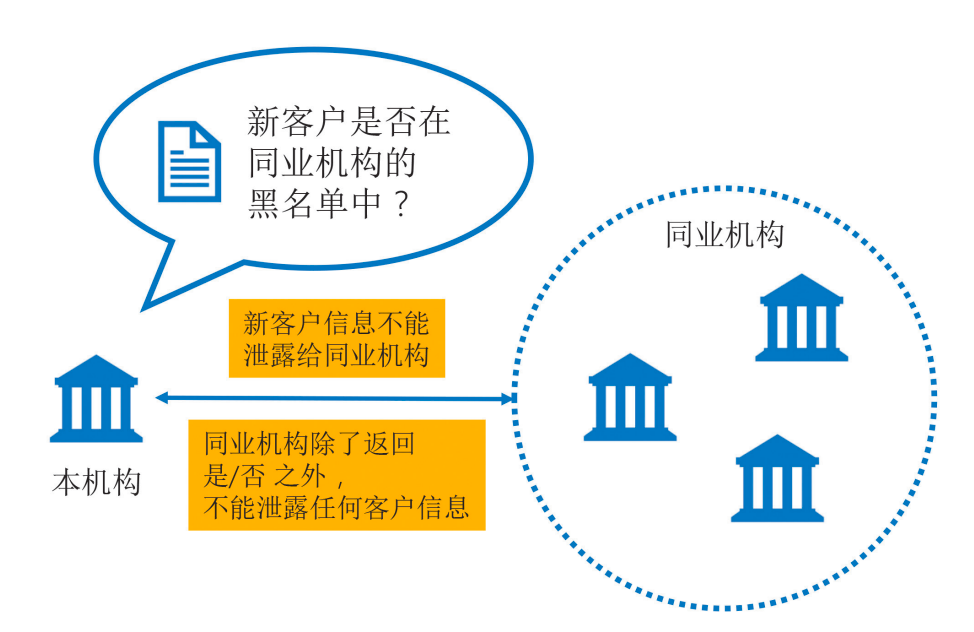

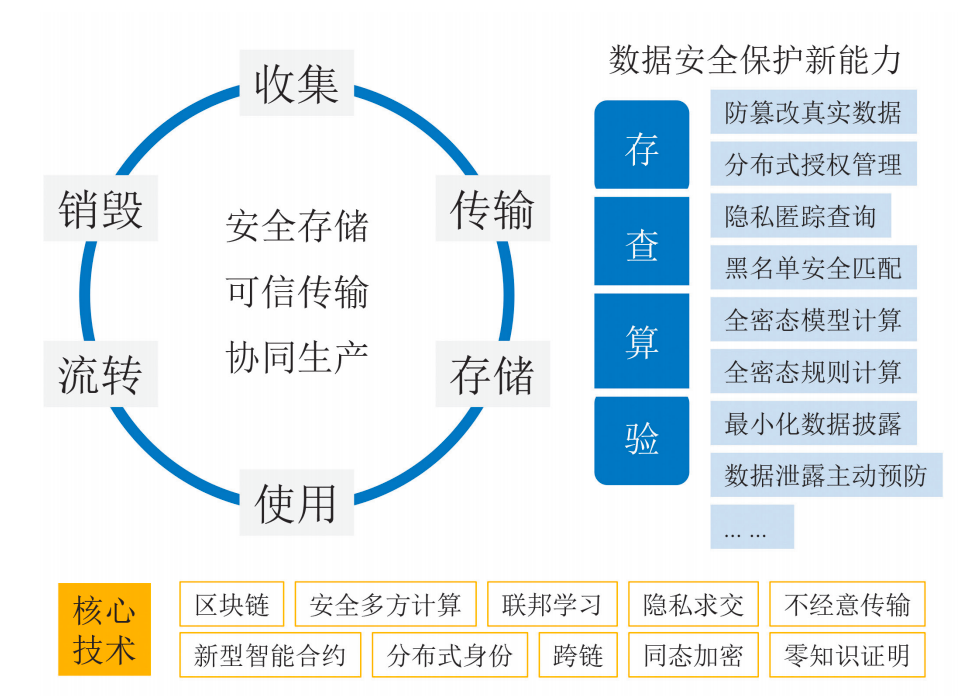

?區(qū)塊鏈+隱私計(jì)算:科技驅(qū)動(dòng)數(shù)據(jù)安全體系建設(shè)微眾銀行區(qū)塊鏈關(guān)注共 3855字,需瀏覽 8分鐘 ·2021-08-21 17:24 ?伴隨著全球范圍的數(shù)字主權(quán)化浪潮,數(shù)據(jù)作為新一代生產(chǎn)要素的核心地位正在成為普遍共識(shí),隨之而來(lái),數(shù)據(jù)安全正成為數(shù)字經(jīng)濟(jì)時(shí)代中競(jìng)爭(zhēng)和合作的關(guān)鍵議題。《數(shù)據(jù)安全法》作為我國(guó)數(shù)據(jù)安全領(lǐng)域的首部基礎(chǔ)性法律,它的頒布確立了數(shù)據(jù)相關(guān)的權(quán)利和義務(wù),對(duì)于保障數(shù)字經(jīng)濟(jì)可持續(xù)健康發(fā)展至關(guān)重要。對(duì)于金融機(jī)構(gòu)而言,《數(shù)據(jù)安全法》強(qiáng)化了金融業(yè)務(wù)中的數(shù)據(jù)安全責(zé)任,對(duì)于涉及數(shù)據(jù)處理活動(dòng)的金融業(yè)務(wù)提出了更全面、更具體、更完備的數(shù)據(jù)安全保護(hù)要求。《數(shù)據(jù)安全法》的核心要求之一是建立以“重要數(shù)據(jù)”為核心的數(shù)據(jù)分類分級(jí)保護(hù)機(jī)制。但是,源自海量用戶的海量動(dòng)態(tài)數(shù)據(jù),結(jié)合日益多樣化的跨機(jī)構(gòu)業(yè)務(wù)協(xié)同模式,為傳統(tǒng)的人工處理審核流程在可行性和實(shí)施效率上帶來(lái)了難題。另一方面,《數(shù)據(jù)安全法》鼓勵(lì)數(shù)據(jù)依法合理有效利用,保障數(shù)據(jù)依法有序自由流動(dòng),并提倡相關(guān)領(lǐng)域技術(shù)推廣和商業(yè)創(chuàng)新。鑒于數(shù)據(jù)明文具有易復(fù)制性、非排他性、非競(jìng)爭(zhēng)性,傳統(tǒng)技術(shù)手段對(duì)于金融業(yè)務(wù)所涉及的敏感金融數(shù)據(jù)難以提供有效保護(hù)。一旦數(shù)據(jù)的明文在業(yè)務(wù)過(guò)程中泄露,負(fù)有數(shù)據(jù)安全保護(hù)義務(wù)的金融機(jī)構(gòu)則無(wú)法對(duì)其未來(lái)用途和流轉(zhuǎn)進(jìn)行限制。為了應(yīng)對(duì)上述挑戰(zhàn),提升金融業(yè)務(wù)數(shù)據(jù)的安全保護(hù)能力,筆者將從啟示、挑戰(zhàn)、對(duì)策3個(gè)層面,分享微眾銀行對(duì)于履行數(shù)據(jù)安全義務(wù)、開(kāi)展科技驅(qū)動(dòng)創(chuàng)新的探索和思考。 啟示:數(shù)據(jù)安全與產(chǎn)業(yè)發(fā)展并重相比以歐盟《通用數(shù)據(jù)保護(hù)條例》(GDPR)為代表的國(guó)際數(shù)據(jù)隱私保護(hù)法案,《數(shù)據(jù)安全法》顯著的特色在于不僅僅強(qiáng)調(diào)數(shù)據(jù)安全和隱私保護(hù)的重要性,更加倡導(dǎo)數(shù)據(jù)安全與產(chǎn)業(yè)發(fā)展并重的戰(zhàn)略目標(biāo)。在產(chǎn)業(yè)發(fā)展方面,第二章強(qiáng)調(diào)了國(guó)家堅(jiān)持以數(shù)據(jù)開(kāi)發(fā)利用和產(chǎn)業(yè)發(fā)展促進(jìn)數(shù)據(jù)安全,以數(shù)據(jù)安全保障數(shù)據(jù)開(kāi)發(fā)利用和產(chǎn)業(yè)發(fā)展,并明確支持?jǐn)?shù)據(jù)開(kāi)發(fā)利用和數(shù)據(jù)安全技術(shù)研究,鼓勵(lì)數(shù)據(jù)開(kāi)發(fā)利用和數(shù)據(jù)安全等領(lǐng)域的技術(shù)推廣和商業(yè)創(chuàng)新,以此建立健全數(shù)據(jù)交易管理制度,規(guī)范數(shù)據(jù)交易行為,培育數(shù)據(jù)交易市場(chǎng)。這為金融機(jī)構(gòu)連通數(shù)據(jù)孤島,實(shí)現(xiàn)跨機(jī)構(gòu)數(shù)據(jù)價(jià)值融合,在風(fēng)險(xiǎn)可控的前提下,發(fā)展智能化金融業(yè)務(wù)提供了機(jī)遇。在數(shù)據(jù)安全方面,第三章提到了廣受業(yè)界關(guān)注的數(shù)據(jù)分類分級(jí)保護(hù)制度,第四章則進(jìn)一步圍繞數(shù)據(jù)處理活動(dòng)的各個(gè)階段,闡明了各類主體應(yīng)承擔(dān)的數(shù)據(jù)安全義務(wù)。其要求建立全流程數(shù)據(jù)安全管理制度,構(gòu)建完備的數(shù)據(jù)安全體系。對(duì)于開(kāi)展跨機(jī)構(gòu)數(shù)據(jù)協(xié)作業(yè)務(wù),特別強(qiáng)調(diào)了收集數(shù)據(jù)應(yīng)采取合法、正當(dāng)手段,獲得必要的用戶授權(quán),若違反審核義務(wù)將承擔(dān)法律責(zé)任。作為金融機(jī)構(gòu),在業(yè)務(wù)開(kāi)展過(guò)程中,如何基于科技創(chuàng)新提升數(shù)據(jù)安全流程的可行性和實(shí)施效率,在各個(gè)數(shù)據(jù)流通環(huán)節(jié)有效落實(shí)安全保護(hù),是履行數(shù)據(jù)安全義務(wù)的要點(diǎn)和難點(diǎn)。 挑戰(zhàn):數(shù)據(jù)保護(hù)與價(jià)值流轉(zhuǎn)兼顧落實(shí)數(shù)據(jù)安全與產(chǎn)業(yè)發(fā)展并重的戰(zhàn)略目標(biāo),以數(shù)據(jù)安全保障數(shù)據(jù)開(kāi)發(fā)利用和產(chǎn)業(yè)發(fā)展,勢(shì)必需要解決如何兼顧數(shù)據(jù)保護(hù)義務(wù)與價(jià)值流轉(zhuǎn)需求的挑戰(zhàn)。這里以新客開(kāi)戶反洗錢(qián)審查場(chǎng)景為例,展示兼顧兩者所需要解決的難點(diǎn)。該場(chǎng)景中,機(jī)構(gòu)甲希望查詢一個(gè)新客戶是否在機(jī)構(gòu)乙的黑名單中,但機(jī)構(gòu)甲不希望機(jī)構(gòu)乙獲知新客戶的信息,同時(shí)機(jī)構(gòu)乙在協(xié)助機(jī)構(gòu)甲比對(duì)黑名單時(shí),也不能將其他客戶信息披露給機(jī)構(gòu)甲。由此,帶來(lái)了如下數(shù)據(jù)保護(hù)要求:一是在查詢之后,機(jī)構(gòu)甲除了知道該新客戶在不在機(jī)構(gòu)乙的黑名單之外,無(wú)法獲得機(jī)構(gòu)乙的任何其他客戶信息;二是機(jī)構(gòu)乙雖然協(xié)助機(jī)構(gòu)甲完成了黑名單比對(duì),但無(wú)法獲得機(jī)構(gòu)甲新客戶的任何信息;三是任何第三方機(jī)構(gòu)不能獲得機(jī)構(gòu)甲和機(jī)構(gòu)乙的任何客戶信息。這里,跨機(jī)構(gòu)黑名單比對(duì)體現(xiàn)了價(jià)值流轉(zhuǎn),比對(duì)過(guò)程中的最小化數(shù)據(jù)披露則體現(xiàn)了數(shù)據(jù)保護(hù)義務(wù)。對(duì)此,傳統(tǒng)的流程手段和信息處理技術(shù)往往需要獲得待查詢客戶信息明文才能完成比對(duì),由此必須在數(shù)據(jù)保護(hù)與價(jià)值流轉(zhuǎn)之間做出取舍,無(wú)法兼顧。圖1 黑名單對(duì)比中的隱私需求隨著《數(shù)據(jù)安全法》等一系列配套法律法規(guī)的逐步生效,類似上述看似矛盾的需求在金融機(jī)構(gòu)未來(lái)開(kāi)展各類數(shù)據(jù)相關(guān)的智能化金融業(yè)務(wù)時(shí)將會(huì)越來(lái)越普遍。以往簡(jiǎn)單直接的數(shù)據(jù)明文交換、明文計(jì)算協(xié)作模式,在新的合規(guī)框架下,可能不再適用,且會(huì)帶來(lái)顯著的合規(guī)和法律風(fēng)險(xiǎn)。具體來(lái)看,金融機(jī)構(gòu)的反洗錢(qián)、反欺詐、授信評(píng)估、風(fēng)控、營(yíng)銷等主要業(yè)務(wù),都可以通過(guò)聯(lián)合多家金融機(jī)構(gòu)的數(shù)據(jù)顯著提升成效。與此同時(shí),跨機(jī)構(gòu)的數(shù)據(jù)流通,也可能帶來(lái)額外的非授權(quán)數(shù)據(jù)使用風(fēng)險(xiǎn)和敏感金融數(shù)據(jù)泄露風(fēng)險(xiǎn),從而導(dǎo)致不滿足《數(shù)據(jù)安全法》的要求。為了消除這些風(fēng)險(xiǎn),通過(guò)區(qū)塊鏈、隱私計(jì)算等前沿技術(shù)升級(jí)現(xiàn)有數(shù)據(jù)安全體系,保障可信數(shù)據(jù)授權(quán)管理、數(shù)據(jù)價(jià)值可控流轉(zhuǎn),是促進(jìn)金融數(shù)據(jù)有效利用,兼顧數(shù)據(jù)保護(hù)與價(jià)值流轉(zhuǎn)的關(guān)鍵。圖2 區(qū)塊鏈+隱私計(jì)算賦予數(shù)據(jù)安全體系新能力 對(duì)策:前沿科技與合規(guī)流程協(xié)同《數(shù)據(jù)安全法》顯著提升了對(duì)金融行業(yè)的數(shù)據(jù)安全保護(hù)要求,對(duì)基于數(shù)據(jù)的金融業(yè)務(wù)健康發(fā)展起到了積極引導(dǎo)作用。相應(yīng)地,金融機(jī)構(gòu)在完善合規(guī)流程基礎(chǔ)之上,配合引入相關(guān)前沿科技,是提升流程效率、打破數(shù)據(jù)保護(hù)與價(jià)值流轉(zhuǎn)內(nèi)在取舍、打通業(yè)務(wù)創(chuàng)新瓶頸的核心對(duì)策。區(qū)塊鏈和隱私計(jì)算作為與數(shù)據(jù)安全密切相關(guān)的兩大類前沿技術(shù),為金融行業(yè)帶來(lái)了傳統(tǒng)信息處理技術(shù)難以實(shí)現(xiàn)的數(shù)據(jù)安全保護(hù)效果。區(qū)塊鏈基于密碼學(xué)鏈?zhǔn)浇Y(jié)構(gòu)的防篡改性提供了分布式可信記賬和存證能力,契合跨機(jī)構(gòu)合作中的可信數(shù)據(jù)授權(quán)管理需求,進(jìn)一步結(jié)合分布式身份和密文對(duì)賬技術(shù),可以實(shí)現(xiàn)非明文授權(quán)信息的安全存儲(chǔ)和可信傳輸,打消因數(shù)據(jù)敏感性而無(wú)法上鏈的難點(diǎn)。隱私計(jì)算具體包括隱私查詢、安全多方計(jì)算、聯(lián)邦學(xué)習(xí)技術(shù)等配套技術(shù),為數(shù)據(jù)流轉(zhuǎn)過(guò)程中涉及的查、算、驗(yàn),提供了全密態(tài)數(shù)據(jù)計(jì)算能力,保障數(shù)據(jù)最小化披露,減少事后追責(zé)成本,促進(jìn)金融數(shù)據(jù)的協(xié)同生產(chǎn)。現(xiàn)通過(guò)以下3類典型業(yè)務(wù)流程,分享區(qū)塊鏈和隱私計(jì)算在保障金融業(yè)務(wù)數(shù)據(jù)安全中的應(yīng)用潛力。第一,授權(quán)管理。核實(shí)數(shù)據(jù)授權(quán)信息的有效性,是開(kāi)展數(shù)據(jù)相關(guān)業(yè)務(wù)的首要前提。傳統(tǒng)基于紙質(zhì)文件的授權(quán)流程,無(wú)論對(duì)于授權(quán)中簽署還是授權(quán)后核實(shí),都存在顯著的效率瓶頸。授權(quán)電子化之后,雖然解決了效率問(wèn)題,但同時(shí)也帶來(lái)授權(quán)記錄容易被篡改的風(fēng)險(xiǎn)。區(qū)塊鏈技術(shù)的出現(xiàn),大幅降低了被篡改的風(fēng)險(xiǎn)。針對(duì)鏈上權(quán)限治理復(fù)雜和敏感信息難以直接上鏈的問(wèn)題,可以進(jìn)一步融合分布式數(shù)字身份、鏈上鏈下數(shù)據(jù)協(xié)同、密文審計(jì)等配套技術(shù),結(jié)合實(shí)際業(yè)務(wù)和合規(guī)需求,構(gòu)建數(shù)據(jù)分布式可信分級(jí)授權(quán)治理系統(tǒng)。第二,黑名單比對(duì)。基于名單比對(duì)的業(yè)務(wù)異常檢測(cè),是反洗錢(qián)、反欺詐合規(guī)流程中的主要手段。鑒于金融機(jī)構(gòu)客戶名單的敏感性,對(duì)于高敏感和獲客成本高的業(yè)務(wù),金融機(jī)構(gòu)不希望泄露任何客戶名單明文信息或者可以被技術(shù)破解的密文信息。但是,為了完成黑名單比對(duì),必然需要在多個(gè)金融機(jī)構(gòu)之間交換各家機(jī)構(gòu)的黑名單客戶信息。回到上一節(jié)中提到的新客開(kāi)戶反洗錢(qián)審查,盡管傳統(tǒng)的流程手段和信息處理技術(shù)難以滿足此類數(shù)據(jù)安全要求,基于隱私求交、匿蹤查詢的前沿隱私查詢技術(shù)則可以完全支持,實(shí)現(xiàn)黑名單比對(duì)過(guò)程中的數(shù)據(jù)最小化披露。第三,聯(lián)合計(jì)算。風(fēng)控和營(yíng)銷目前是其主要的金融應(yīng)用場(chǎng)景,對(duì)應(yīng)的目標(biāo)分別是識(shí)別高風(fēng)險(xiǎn)客戶和發(fā)掘潛在客戶價(jià)值。本質(zhì)上,兩者都是聯(lián)合多方數(shù)據(jù)進(jìn)行計(jì)算,提升用戶畫(huà)像的效率和準(zhǔn)確性。但是,基于數(shù)據(jù)安全合規(guī)要求,不同機(jī)構(gòu)之間甚至同一集團(tuán)下的不同子機(jī)構(gòu)之間的金融數(shù)據(jù)往往無(wú)法互通。傳統(tǒng)信息處理技術(shù)需要對(duì)數(shù)據(jù)明文進(jìn)行匯集,因此難以應(yīng)用。此時(shí),應(yīng)用安全多方計(jì)算和聯(lián)邦學(xué)習(xí)技術(shù)可以在滿足數(shù)據(jù)明文不離開(kāi)本機(jī)構(gòu)的合規(guī)要求下,實(shí)現(xiàn)跨機(jī)構(gòu)隱私安全的聯(lián)合計(jì)算。以風(fēng)控為例,目前主要存在兩類協(xié)作模式。第一類模式中,發(fā)起機(jī)構(gòu)擁有完整的風(fēng)控模型,對(duì)于每次風(fēng)控請(qǐng)求,發(fā)起機(jī)構(gòu)將風(fēng)控模型發(fā)送到合作機(jī)構(gòu),合作機(jī)構(gòu)將自身數(shù)據(jù)注入該模型進(jìn)行本地計(jì)算之后,向發(fā)起機(jī)構(gòu)返回最后的評(píng)分結(jié)果。對(duì)此,可以基于安全多方計(jì)算技術(shù),對(duì)發(fā)起機(jī)構(gòu)的關(guān)鍵模型參數(shù)與合作機(jī)構(gòu)的數(shù)據(jù)明文進(jìn)行保護(hù),同時(shí)還能進(jìn)一步對(duì)每次聯(lián)合風(fēng)控評(píng)分計(jì)算過(guò)程的正確性進(jìn)行驗(yàn)證,杜絕因模型誤用帶來(lái)的操作性風(fēng)險(xiǎn)。第二類模式中,發(fā)起機(jī)構(gòu)只擁有部分風(fēng)控模型,對(duì)于每次風(fēng)控請(qǐng)求,發(fā)起機(jī)構(gòu)需要基于聯(lián)邦學(xué)習(xí)技術(shù),請(qǐng)求合作機(jī)構(gòu)進(jìn)行協(xié)同計(jì)算,最終獲得評(píng)分結(jié)果。 未來(lái)展望在數(shù)據(jù)生產(chǎn)要素化的大潮流中,數(shù)據(jù)安全保護(hù)是金融機(jī)構(gòu)義不容辭的責(zé)任。面對(duì)形態(tài)各異的海量金融數(shù)據(jù),有效落實(shí)數(shù)據(jù)安全合規(guī)要求,既是對(duì)完善數(shù)據(jù)安全體系的挑戰(zhàn),也是業(yè)務(wù)探索創(chuàng)新的機(jī)遇。微眾銀行堅(jiān)持科技立行,基于人工智能、區(qū)塊鏈技術(shù)的領(lǐng)先經(jīng)驗(yàn),融合隱私計(jì)算等多項(xiàng)前沿技術(shù)形成了豐富的成果,包括聯(lián)邦學(xué)習(xí)全球首個(gè)工業(yè)級(jí)開(kāi)源框架FATE、行業(yè)主流的國(guó)產(chǎn)區(qū)塊鏈底層開(kāi)源平臺(tái)FISCOBCOS、隱私保護(hù)解決方案WeDPR及其多方大數(shù)據(jù)隱私計(jì)算平臺(tái)WeDPR-PPC等,為進(jìn)一步創(chuàng)新數(shù)據(jù)安全保護(hù)方案、履行數(shù)據(jù)安全保護(hù)義務(wù)打好堅(jiān)實(shí)基礎(chǔ)。我們相信以區(qū)塊鏈、隱私計(jì)算為代表的前沿技術(shù)的普及,將打破數(shù)據(jù)保護(hù)與價(jià)值流轉(zhuǎn)難以兼顧的困局,驅(qū)動(dòng)數(shù)據(jù)安全體系的變革升級(jí)。借助分布式可信分級(jí)授權(quán)治理、數(shù)據(jù)最小化披露和全密態(tài)數(shù)據(jù)計(jì)算等核心技術(shù)能力,可以有效減少事后追責(zé)成本,顯著提升數(shù)據(jù)安全流程可行性和實(shí)施效率,促進(jìn)數(shù)據(jù)生產(chǎn)要素價(jià)值的發(fā)掘創(chuàng)新。?? 瀏覽 44點(diǎn)贊 評(píng)論 收藏 分享 手機(jī)掃一掃分享分享 舉報(bào) 評(píng)論圖片表情視頻評(píng)價(jià)全部評(píng)論推薦 觀點(diǎn) | ?區(qū)塊鏈+隱私計(jì)算:科技驅(qū)動(dòng)數(shù)據(jù)安全體系建設(shè)FISCO BCOS開(kāi)源社區(qū)0云象區(qū)塊鏈-隱私計(jì)算數(shù)據(jù)安全平臺(tái)云象區(qū)塊鏈-隱私計(jì)算數(shù)據(jù)安全平臺(tái)0云象區(qū)塊鏈-隱私計(jì)算數(shù)據(jù)安全平臺(tái)助力機(jī)構(gòu)安全高效地完成聯(lián)合風(fēng)控、聯(lián)合營(yíng)銷、聯(lián)合數(shù)據(jù)應(yīng)用等跨機(jī)構(gòu)數(shù)據(jù)合作任務(wù),驅(qū)動(dòng)業(yè)務(wù)增長(zhǎng)。數(shù)據(jù)安全與隱私計(jì)算本書(shū)首先介紹了業(yè)內(nèi)多個(gè)具備代表性的數(shù)據(jù)安全理論及實(shí)踐框架,從數(shù)據(jù)常見(jiàn)風(fēng)險(xiǎn)出發(fā),引出數(shù)據(jù)安全保護(hù)很好實(shí)數(shù)據(jù)安全與隱私計(jì)算數(shù)據(jù)安全與隱私計(jì)算0區(qū)塊鏈融合隱私計(jì)算開(kāi)啟醫(yī)療數(shù)據(jù)安全新篇章,F(xiàn)inTechathon2021區(qū)塊鏈冠軍之想 | CSDN微眾銀行區(qū)塊鏈0隱私協(xié)議如何利用區(qū)塊鏈技術(shù)解決數(shù)據(jù)安全和隱私問(wèn)題?區(qū)塊鏈騎士0邀請(qǐng)函 | 2022隱私計(jì)算融合區(qū)塊鏈技術(shù)論壇微眾銀行區(qū)塊鏈0云計(jì)算安全與隱私《云計(jì)算安全與隱私》可以使你明白當(dāng)把數(shù)據(jù)交付給云計(jì)算時(shí)你所面臨的風(fēng)險(xiǎn),以及為了保障虛擬基礎(chǔ)設(shè)施和網(wǎng)絡(luò)云計(jì)算安全與隱私云計(jì)算安全與隱私0點(diǎn)贊 評(píng)論 收藏 分享 手機(jī)掃一掃分享分享 舉報(bào)

下載APP

下載APP