風(fēng)控ML[10] | 風(fēng)控建模中的自動(dòng)分箱的方法有哪些

之前有位讀者朋友說(shuō)有空介紹一下自動(dòng)分箱的方法,這個(gè)確實(shí)在我們實(shí)際建模過(guò)程前是需要解決的一個(gè)問(wèn)題,簡(jiǎn)單來(lái)說(shuō)就是把連續(xù)變量通過(guò)分箱的方式轉(zhuǎn)換為類(lèi)別變量。關(guān)于這個(gè)話題,我也借著這個(gè)主題來(lái)系統(tǒng)的梳理總結(jié)一下幾點(diǎn):為什么要分箱?不分箱可以入模型嗎?自動(dòng)分箱的常用方法有哪些?評(píng)估分箱效果好壞的方法有哪些? 如果篇幅允許,就順便把實(shí)現(xiàn)的Python代碼也分享下,如果太長(zhǎng)了就另外起一篇文章來(lái)講。因此,本篇文章主要從下面幾個(gè)模塊來(lái)展開(kāi)說(shuō)說(shuō)。

00 Index

01 分箱是什么意思,為什么要分箱,什么時(shí)候分箱?

02 常見(jiàn)的自動(dòng)分箱方法有哪些?

03 如何評(píng)估分箱效果的好壞

04 設(shè)計(jì)一個(gè)基于風(fēng)控建模的自動(dòng)分箱輪子

01 分箱是什么意思,為什么要分箱,什么時(shí)候分箱?

分箱的意思就是將連續(xù)性變量通過(guò)幾個(gè)劃分點(diǎn),分割成幾段的過(guò)程。比如說(shuō)我們有一個(gè)字段「年齡」,通過(guò)分箱可以變成:

那到了這里有同學(xué)就會(huì)問(wèn)了,為什么要對(duì)連續(xù)性變量進(jìn)行分箱呢?直接拿來(lái)用不行嗎?要回答這個(gè)問(wèn)題,我們先要搞清楚分箱的好處有有哪些,主要有2點(diǎn):

1)對(duì)變量進(jìn)行分箱后,會(huì)對(duì)異常數(shù)據(jù)有較強(qiáng)的魯棒性,變量會(huì)更加穩(wěn)定;

2)變量分箱后,對(duì)于風(fēng)控建模常用的LR,這種表達(dá)能力有限的線性模型,可以提升模型的表達(dá)能力,加強(qiáng)模型擬合能力。

嗯,講了一些好處,還是有一個(gè)問(wèn)題需要解決的,那就是:不分箱直接使用變量進(jìn)入模型可以嗎?

Actually,對(duì)于風(fēng)控評(píng)分卡的大多數(shù)模型,是可以的,只不過(guò)有些模型,如果直接把連續(xù)變量進(jìn)入模型的話,帶來(lái)的模型效果會(huì)不太理想。那么,下面我將從兩類(lèi)我們常用的風(fēng)控模型來(lái)說(shuō)下:

1)LR:本身屬于線性模型,表達(dá)能力有限,將變量分箱后意味著引入了更多的非線性特征,有助于提升模型擬合能力,一般情況下都進(jìn)行WOE分箱之后再進(jìn)入模型;

2)GBDT:作為Boosting類(lèi)集成分類(lèi)器模型的經(jīng)典,這是一類(lèi)將弱分類(lèi)器提升為強(qiáng)分類(lèi)器的算法,其中的提升樹(shù)(Boosting tree)中間過(guò)程會(huì)產(chǎn)生大量決策樹(shù),如果輸入的變量是分箱后高稀疏特征的話,一是會(huì)導(dǎo)致模型訓(xùn)練效果過(guò)低,二是會(huì)特別容易過(guò)擬合。一般都是輸入連續(xù)型變量或者是非稀疏的OneHot;

3)XGBoost:它與GBDT類(lèi)似,可以簡(jiǎn)單理解為XGBoost是一種基于GBDT的極度梯度提升的模型,優(yōu)化了正則項(xiàng)和將損失函數(shù)展開(kāi)到二階,在算法精度、訓(xùn)練速度、泛化能力上有較大的優(yōu)化。同GBDT,使用高稀疏的分箱特征入模型的話,速度還是會(huì)比較慢的。

4)CatBoost:CatBoost的主要“賣(mài)點(diǎn)”就是可以直接處理類(lèi)別變量,也就是不需要OneHot直接入模,它也是可以直接對(duì)連續(xù)變量直接使用的;

總的來(lái)說(shuō),像LR這類(lèi)的線性模型一般都是需要對(duì)連續(xù)變量分箱的,而對(duì)于GBDT、XGBoost這類(lèi)的非線性模型,可以直接輸入連續(xù)變量。

02 常見(jiàn)的自動(dòng)最優(yōu)分箱方法有哪些?

在介紹了分箱的好處以及應(yīng)用的場(chǎng)景后,我們需要知道一些方法去進(jìn)行分箱,最直觀的自動(dòng)分箱方法就是等頻和等距分箱,不過(guò)這類(lèi)過(guò)于簡(jiǎn)單理論的方法,往往效果并不是特別地好。所以今天介紹一下3種業(yè)界常用的自動(dòng)最優(yōu)分箱方法。

1)基于CART算法的連續(xù)變量最優(yōu)分箱

2)基于卡方檢驗(yàn)的連續(xù)變量最優(yōu)分箱

3)基于最優(yōu)KS的連續(xù)變量最優(yōu)分箱

基于CART算法的連續(xù)變量最優(yōu)分箱

回顧一下CART,全稱(chēng)為分類(lèi)與回歸樹(shù)(Classification And Regression Tree),由于CART生成的決策樹(shù)都是二叉決策樹(shù),并且該算法是基于最小基尼指數(shù)遞歸的方式選擇最優(yōu)的二值劃分點(diǎn),不斷地把數(shù)據(jù)集劃分成D1和D2兩部分,依此類(lèi)推直到滿(mǎn)足停止條件。

所以連續(xù)分箱也是可以借助相同的理論來(lái)使用,其實(shí)現(xiàn)步驟如下:

1,給定連續(xù)變量 V,對(duì)V中的值進(jìn)行排序;

2,依次計(jì)算相鄰元素間中位數(shù)作為二值劃分點(diǎn)的基尼指數(shù);

3,選擇最優(yōu)(劃分后基尼指數(shù)下降最大)的劃分點(diǎn)作為本次迭代的劃分點(diǎn);

4,遞歸迭代步驟2-3,直到滿(mǎn)足停止條件。(一般是以劃分后的樣本量作為停止條件,比如葉子節(jié)點(diǎn)的樣本量>=總樣本量的10%)

基于卡方檢驗(yàn)的連續(xù)變量最優(yōu)分箱

卡方檢驗(yàn)相信很多同學(xué)會(huì)比較熟悉,它是基于卡方分布的一種假設(shè)檢驗(yàn)的方法,主要是用于兩個(gè)分類(lèi)變量之間的獨(dú)立性檢驗(yàn),其基本思想就是根據(jù)樣本數(shù)據(jù)推斷兩個(gè)分類(lèi)變量是否相互獨(dú)立,其卡方值的計(jì)算公式如下:

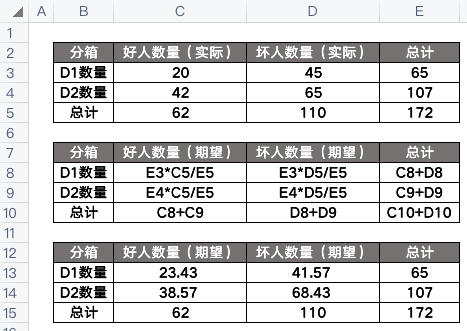

其中,A是實(shí)際頻數(shù),E是期望頻數(shù)。那么這應(yīng)該怎么算呢?可以參考一下下面的例子:

套入上面的公式,算得卡方值為1.26:

這個(gè)卡方值我們可以通過(guò)查找卡方表來(lái)確定是否拒絕原假設(shè),這里的原假設(shè)是假設(shè)兩個(gè)數(shù)據(jù)集D1和D2沒(méi)有區(qū)別,也就是不需要拆分,可以合并。

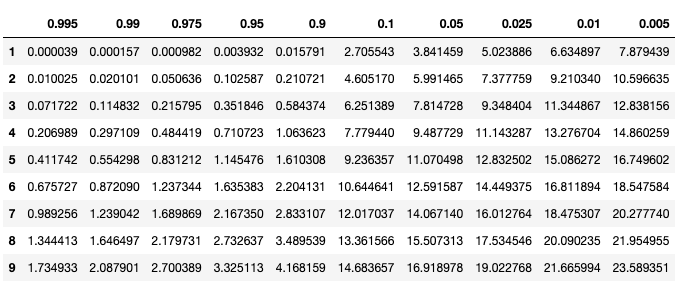

import?pandas?as?pd

import?numpy?as?np

from?scipy.stats?import?chi2

p?=?[0.995,?0.990,?0.975,?0.950,?0.900,?0.100,?0.050,?0.025,?0.010,?0.005]

df?=?pd.DataFrame(np.array([chi2.isf(p,?df=i)?for?i?in?range(1,10)]),?columns=p,?index=list(range(1,10)))

df

要想讀懂上表,我們需要知道自由度n(縱軸)以及顯著性水平p(橫軸),其中:

自由度n = (行數(shù)-1)* (列數(shù)-1),上面例子中n = (2-1)* (2-1) = 1,所以我們只需要看表中第一行,而我們算出來(lái)的卡方值是1.26,也就是顯著性水平p介于0.1~0.9之間,p大于0.05,我們就認(rèn)為原假設(shè)成立! 也就是說(shuō)兩個(gè)數(shù)據(jù)集可以合并!總的來(lái)說(shuō),就是算出來(lái)的卡方值越小,就越證明這兩個(gè)數(shù)據(jù)集是同一類(lèi),可以合并。

因此,卡方最優(yōu)分箱的理論基礎(chǔ)就在這兒,卡方分箱算法原名叫ChiMerge算法,分成2階段:初始化階段和自底向上合并階段,主要實(shí)現(xiàn)步驟如下:

1,給定連續(xù)變量 V,對(duì)V中的值進(jìn)行排序,然后每個(gè)元素值單獨(dú)一組,完成初始化階段;

2,對(duì)相鄰的組,兩兩計(jì)算卡方值;

3,合并卡方值最小的兩組;

4,遞歸迭代步驟2-3,直到滿(mǎn)足停止條件。(一般是卡方值都高于設(shè)定的閾值,或者達(dá)到最大分組數(shù)等等)

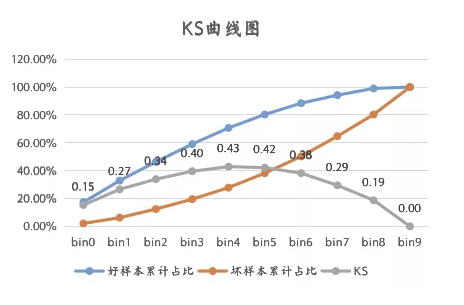

基于最優(yōu)KS的連續(xù)變量最優(yōu)分箱

KS相信大家也都不陌生,可以稍微回顧下《風(fēng)控建模的KS》 ,不過(guò)這里的KS值不是基于模型計(jì)算的,而是基于變量計(jì)算的,不過(guò),計(jì)算邏輯和原理都是相通的。

所以,我們的最優(yōu)KS分箱方法實(shí)現(xiàn)步驟如下:

所以,我們的最優(yōu)KS分箱方法實(shí)現(xiàn)步驟如下:

1,給定連續(xù)變量 V,對(duì)V中的值進(jìn)行排序;

2,每一個(gè)元素值就是一個(gè)計(jì)算點(diǎn),對(duì)應(yīng)上圖中的bin0~9;

3,計(jì)算出KS最大的那個(gè)元素,作為最優(yōu)劃分點(diǎn),將變量劃分成兩部分D1和D2;

4,遞歸迭代步驟3,計(jì)算由步驟3中產(chǎn)生的數(shù)據(jù)集D1 D2的劃分點(diǎn),直到滿(mǎn)足停止條件。(一般是分箱數(shù)量達(dá)到某個(gè)閾值,或者是KS值小于某個(gè)閾值)

我們需要知道,分箱后的連續(xù)變量,其KS值肯定是比原來(lái)的要小的,所以我們要設(shè)置好停止條件,不然分箱后的變量效果不太好了。

03 如何評(píng)估分箱效果的好壞

這個(gè)比較簡(jiǎn)單,就是看變量的IV值,具體可以參考之前的一篇文章。《風(fēng)控建模的WOE與IV》

04 設(shè)計(jì)一個(gè)基于風(fēng)控建模的自動(dòng)分箱輪子

一般來(lái)說(shuō),如果要造一個(gè)基于風(fēng)控建模的連續(xù)變量分箱框架,需要考慮什么內(nèi)容呢?我覺(jué)得應(yīng)該有下面幾點(diǎn)是需要關(guān)注的:

1,最小的分組數(shù)量

2,badrate比例控制

3,缺失值的處理邏輯

4,分箱后IV值計(jì)算與判斷(不能低于0.02)

5,分箱的數(shù)量不能太多,以免太過(guò)于稀疏。

基于上面的考慮,我將會(huì)在未來(lái)設(shè)計(jì)一個(gè)連續(xù)變量自動(dòng)分箱的“輪子”,到時(shí)候把源碼也放出來(lái),歡迎大家來(lái)補(bǔ)充。

Reference

https://blog.csdn.net/xgxyxs/article/details/90413036

https://zhuanlan.zhihu.com/p/44943177

https://blog.csdn.net/hxcaifly/article/details/84593770

https://blog.csdn.net/haoxun12/article/details/105301414/

https://www.bilibili.com/read/cv12971807