超開心,國家發(fā)錢了!

新聞截圖

背景

大家好, 我是 Jack。

今天給大家宣傳一個好消息,跟每個人都息息相關(guān)。

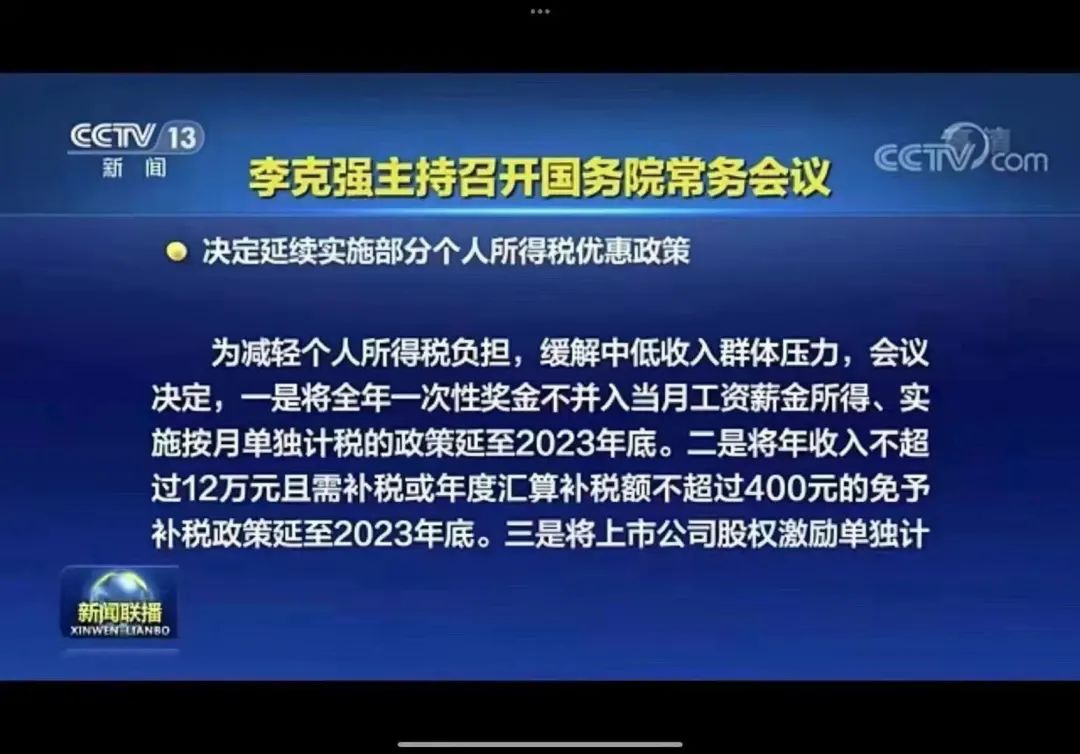

國務(wù)院常務(wù)會議決定延續(xù)實施部分個人所得稅優(yōu)惠政策。

為持續(xù)減輕個人所得稅納稅人負擔,緩解中低收入群體壓力,會議決定:

一是將全年一次性獎金不并入當月工資薪金所得、實施按月?lián)Q算稅率單獨計稅的政策,延續(xù)至2023年底。 二是繼續(xù)對年收入不超過12萬元且需補稅或年度匯算補稅額不超過400元的免予補稅,政策延續(xù)至2023年底。 三是將上市公司股權(quán)激勵單獨計稅的政策,延續(xù)至2022年底。

上述三項政策,預(yù)計一年可減稅1100億元。

不知道,這減稅的1100億,你能占多少?

下面,石頭哥就帶著大家一起來算一下吧!

比如,我 10W 月薪(做夢都笑醒),年底雙薪,50W年終獎,這政策能讓我再省8W 的稅,相當于國家給我發(fā)了8W。

今天這篇文章,我將用實際例子來闡述上面政策的每一項,通過這篇文章,你將知道:

個人所得稅到底怎么算? 年終獎是如何扣稅? 多發(fā)1塊年終獎,稅后反而少3W? 股票期權(quán)又是如何扣稅? 什么情況下需補稅、退稅?

看完,你也計算一下,國家這個政策能給你省多少錢?歡迎留言討論,文章較長,趕緊收藏吧!

個人所得稅到底怎么算?

一共分為兩個步驟。

第一步:加總?cè)晔杖搿⒏郊涌鄢m椄郊涌鄢?/h3>

1 工資薪金收入

找到工資單,加總?cè)陸?yīng)稅工資薪金收入;

如果年中換過工作,存在某個月兩家公司都給申報了個人所得稅,兩邊的收入都加上。

比如,石頭月薪10W(我做夢都笑醒了),一年工資收入(不算年終獎)為:

10W * (12+1) = 130W

12+1 是因為年底雙薪。

2 附加扣除

找到工資單或者前往社保及公積金官網(wǎng)查詢,加總?cè)陚€人承擔部分的養(yǎng)老保險、醫(yī)療保險、失業(yè)保險、公積金。

月薪都10W了,肯定各種繳納也封頂了(請以具體工資單詳情為準)。如果你的薪資超出社保基數(shù)上限了,那么這個最大值也和下面差不多。

<<< 左右滑動見更多 >>>

這部分附加扣除數(shù)(北京為例)為:

養(yǎng)老: (2123.28+1885.2)*6=24050.88醫(yī)療: (597.64+558.72)*6=6938.16失業(yè): (53.08+47.13)*12=1202.52公積金: 3334*12=40008總計: 24050.88 + 6938.16 +1202.52+40008=72199.56

這里說明一下,如果看到你個人繳納部分沒有失業(yè)保險,也不要慌。看看你的繳納人員身份是不是農(nóng)村,因為針對農(nóng)村戶籍個人部分給予免交。其實這里因為失業(yè)保險,個人繳納比例較低(0.2%),每個月也沒多少錢,幾十塊。

具體而言:

社保個人繳納的部分為:

養(yǎng)老保險:個人8%,單位16%; 醫(yī)療保險:個人2%+3元,單位10%; 失業(yè)保險:個人0.2%,單位0.8%,(農(nóng)村戶口免個人部分)

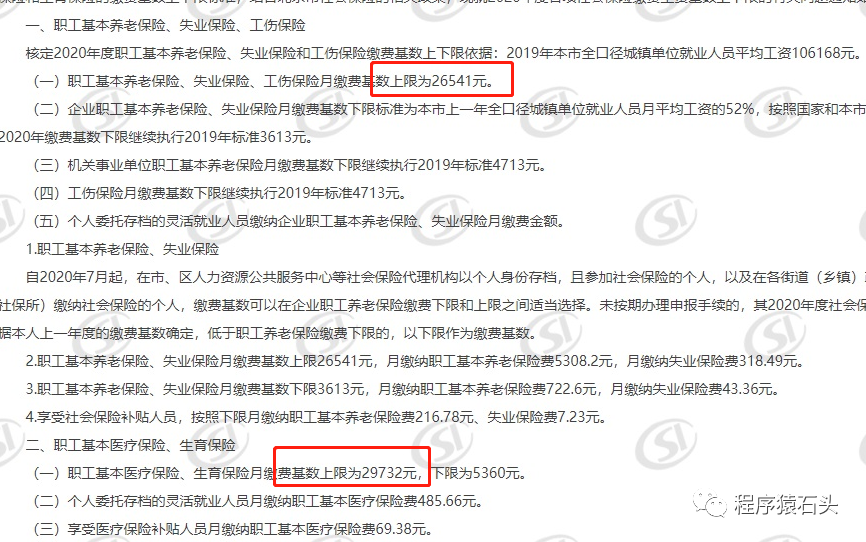

結(jié)合對應(yīng)的基數(shù)上限:

2020社保繳費基數(shù)上限:養(yǎng)老 26541,醫(yī)療 29732

得到:

養(yǎng)老保險: 26541 * 0.08 = 2123.28醫(yī)療保險: 29732 * 0.02 + 3=597.64失業(yè)保險: 26541 * 0.002 = 53.08

不過注意,這個上限基數(shù)生效時間點一般是在年中即7月,如下圖所示,是某熱心網(wǎng)友的7月數(shù)據(jù)。

上半年還是以上一年度的基數(shù)為準:

2019上限社保繳費基數(shù)上限:養(yǎng)老 23565,醫(yī)療 27786。 養(yǎng)老保險: 23565 * 0.08 = 1885.2醫(yī)療保險: 27786 * 0.02 + 3=558.72失業(yè)保險: 23565 * 0.002 = 47.13

即得到上半年對應(yīng)數(shù)據(jù)如上,也能和某熱心網(wǎng)友的數(shù)據(jù)對上。

27786 * 12% = 3334.32,(公積金政策是取整,數(shù)據(jù)也能和上面對上。

3 專項附加扣除

根據(jù)自己在“個人所得稅APP”中申報的贍養(yǎng)老人、大病醫(yī)療、住房貸款、租房、繼續(xù)教育、子女教育情況,加總?cè)昕梢钥鄢膶m椄郊涌鄢痤~。

各個城市,各個人的情況可能不一樣,請以你自己為準。

比如,石頭贍養(yǎng)老人(非獨生,1000),房貸(1000),合計2000,12 個月也就是 24000。

如果你有小孩,可以申報子女教育,或者是租房(租房好像能到1500),扣除金額可能會更多。

第二步:計算個人所得稅

1 計算應(yīng)納稅所得額

應(yīng)納稅所得額=全年工資薪金收入- 減除費用(5000*12) - 專項扣除 -專項附加扣除

大多數(shù)人可能只需要使用里面的收入、減除費用、專項扣除及專項附加扣除4項。減除費用統(tǒng)一為6萬,專項扣除為個人的三險一金,專項附加扣除為養(yǎng)老、房貸等附加扣除;

則石頭的應(yīng)納稅所得額為:

應(yīng)納稅所得額 = 薪資收入 130W - 減除費用 6W - 72199.56 - 24000 = 1143800.44

2 計算應(yīng)納個人所得稅

用應(yīng)納稅所得額在下表中找到對應(yīng)級數(shù)的適用稅率和速算扣除數(shù),這里速算扣除數(shù)只是為了計算方便而已。

比如20W,對應(yīng) 20% 稅率,直接 20W*20% 扣多了,要減去 (3.6~14.4W,只扣10%),且最開始的3.6W 只應(yīng)該扣 0.3%。 14.4W*0.2-((14.4W-3.6W)*0.1+3.6W*0.03) = 1.692W

應(yīng)納個人所得稅=應(yīng)納稅所得額*適用稅率-速算扣除數(shù)

超過96W,統(tǒng)一45%,因此個人所得稅為:

1143800.44 * 0.45 - 181920 = 332790.198

如果,中途申報數(shù)據(jù)有問題或者換工作等,導致預(yù)繳納個稅不準確,最終匯算清繳就根據(jù)這個數(shù)據(jù)為準進行多退少補了。

比如下面有個例子:

公眾號“程序猿石頭” 后臺回復(fù)“個稅”,獲取此工具Excel。

上圖以年中換過工作的為例,統(tǒng)計了全年的收入、社保、公積金、專項附加扣除及已繳納個稅情況。

應(yīng)納稅所得額: 222,000-60,000-(13,400+5,500+430+27,500)-24,000=91,170適用稅率為 10%,速算扣除數(shù)為2,520應(yīng)納個人所得稅: =91,170*10%-2,520=6,597應(yīng)補個人所得稅: =6,597-4,358=2,240

年終獎是如何扣稅?

年終獎有兩種方式,納入工資一并計算,或者單獨計稅。一般而言,選擇單獨計算更劃算。優(yōu)惠政策結(jié)束后,就只能和工資合并計稅了。

年終獎個稅=年終獎金額*對應(yīng)區(qū)間的稅率-對應(yīng)區(qū)間的速算扣除數(shù)/12

上面的對應(yīng)區(qū)間稅率表為年度(即上文所述)的,也可以換成月度的,則計算方式可以先將年終獎數(shù)額除以12,再按照轉(zhuǎn)換成月度稅率表折算得到,實際上一樣。

假設(shè)我?guī)啄臧l(fā)了年終獎50W(又笑醒了),對應(yīng)上文的個稅適用稅率表,稅率為30%,速算扣除數(shù)為52920,則年終獎應(yīng)納稅為:50W * 30% - 52920/12=145590,14W+ 個稅,好心痛。

還有更心痛的,這種能夠除以12,再折算年終獎個稅的方式,原本今年是最后一年了。

按照原來的稅法規(guī)定,自2022年1月1日起,居民個人取得全年一次性獎金,應(yīng)并入當年綜合所得計算繳納個人所得稅。相當于按照月工資發(fā)放扣稅了。

但,今天這個消息(2021年12月29日最新政策),將延續(xù)至2023年底。

到時候再計算的話,仍然以上文中石頭薪資為準,個稅將直接變成: 50W * 0.45 - 0 = 225000,(前面速算扣除數(shù)已經(jīng)用過了)。

相比較,直接多了 225000-145590,接近 8W 塊。

總結(jié)下來,10W月薪,年底雙薪,50W年終獎,稅后所得為:

稅前: 10W*(12+1)+50W=180W前文所得各種(三險一金)扣除: 72199.56月薪個稅: 332790.198年終個稅: 145590稅后: 180W-72199.56-332790.198-145590=1249420.242,約125W。

2024年后,年終獎優(yōu)惠沒了,稅后再減8W,直接變成117W了。(但愿下次又延續(xù))

多發(fā)1塊年終獎,稅后反而少3W?

觀察上文的稅率表,就知道這確實存在臨界點。

比如:公司給石頭1號發(fā)年終獎66W,因為石頭2號表現(xiàn)更優(yōu)秀,多給4W,發(fā)年終獎70W。

根據(jù)上文公式,我們計算年終獎個稅分別為:

石頭1號:66W,30%,速算扣除52920,最終個稅為 660000 * 0.30 - 52920/12=193590.0,稅后得到:46.6W。石頭2號:70W,35%,速算扣除85920,最終個稅為 700000 * 0.35 - 85920/12=237840,稅后得到:46.2W。

石頭2號,稅前明明多4W,最終到手居然還變少了。

我們再看看極端情況,年終獎多發(fā)1塊錢導致少得30000的例子:

660000 * 0.30 - 52920/12=193590.0

660001 * 0.35 - 85920/12=223840.35

通過簡單計算,其實能得到年終獎應(yīng)該避開某些特定的區(qū)間。

年終獎的六個“盲區(qū)”分別為:(18001元-19283.33元),(54001元-60187.50元),(108001元-114600元),(420001元-447500元),(660001元-706538.46元),(960001元-1120000元)。數(shù)據(jù)來源于網(wǎng)絡(luò),石頭沒具體計算了,通過前文講述,大家知道原理即可。

不過,大家不要過度擔心,一般情況下,公司的 HR 會合理幫你計算好的,不會讓本來稅前能得到更多獎金,因為扣稅反而稅后得到的更少。

石頭之前在某公司的時候,就有一次遇到這種情況,工資單里面的數(shù)據(jù),寫清楚了年終獎因發(fā) XX W,實發(fā) YY.XYZ W。后面實發(fā)還有零有整,就是為了避開跳躍區(qū)間。

大家,實在不知道怎么計算也不用擔心了。因為2022(2024年)年,合并計算后,就沒這個問題了。錢也就沒了。

股票期權(quán)又是如何扣稅?

根據(jù)“財稅〔2018〕164號”文件描述,股票期權(quán)也單獨計算,公式仍為:應(yīng)納稅額=股權(quán)激勵收入×適用稅率-速算扣除數(shù)。一年內(nèi),多次行權(quán)的,也可以合并在一起計算。

說白了,就跟年終獎的計稅方式一樣,能夠享受優(yōu)惠。

又假設(shè)除了年終獎外,公司又給我發(fā)了價值50W的股票(再次笑醒了),對應(yīng)上文的個稅適用稅率表,稅率為30%,速算扣除數(shù)為52920,則股票應(yīng)納稅為:50W * 30% - 52920/12=145590,14W+ 個稅。

http://shanxi.chinatax.gov.cn/zcfg/detail/sx-11400-3815-1695171

這個政策延續(xù)至2022年底。

即2023年,該如何?到時候又再說了!

什么情況下需補稅、退稅?

什么情況下要補稅或退稅?按照上面計算出來的個稅和你實際繳納的不一樣,就會進行多退少補了。

好像,我說了句廢話?

一般情況下,沒有換工作,一直在一家公司,且你也沒有其他額外的收入。這種情況下,一般是不會進行補稅退稅的。

換工作,一般會進行補繳個稅。

原因是下家公司其實不知道你上家公司的申報情況,比如那 6W 免征額到底用了多少額度?所以,可能又會重新計算這 6W 免征額。多享受了免征的額度,因此匯算清繳的時候,需要補回來。

有“副業(yè)”的朋友們注意了,比如可能有號主朋友接了廣告,可能有的廣告主替你申報了個稅。

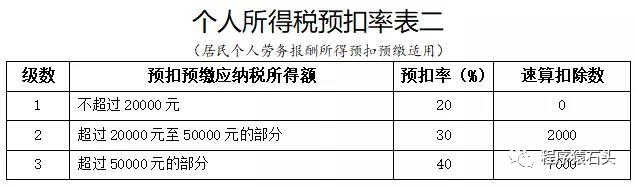

這塊可能比較復(fù)雜,因為申報的情況可能不一樣。但是一般情況下,會按照“勞務(wù)報酬”進行申報。

而勞務(wù)報酬申報的時候,預(yù)扣的適用稅率一般按照如上圖所示。超過 5W,就直接按照 40% 稅率預(yù)扣稅了。

但是!

在年度匯算的時候呢,稅法又規(guī)定,勞務(wù)報酬所得、稿酬所得等,可以和工資進行合并(這都叫“綜合所得”),可以按照納稅年度合并計算個人所得稅(上面超過96W 扣45%的表)。

因為,之前扣稅較多(從勞務(wù)報酬預(yù)扣稅率表和工資稅率表可以看出),因此年度匯算可以退稅!

當然,相反,如果勞務(wù)報酬比較少,例如少于2W(適用于20%稅率),而你工資收入又較多(例如稅率超過了20%),這個時候,合并計稅,勞務(wù)報酬部分就扣得還不夠,需要補稅了。

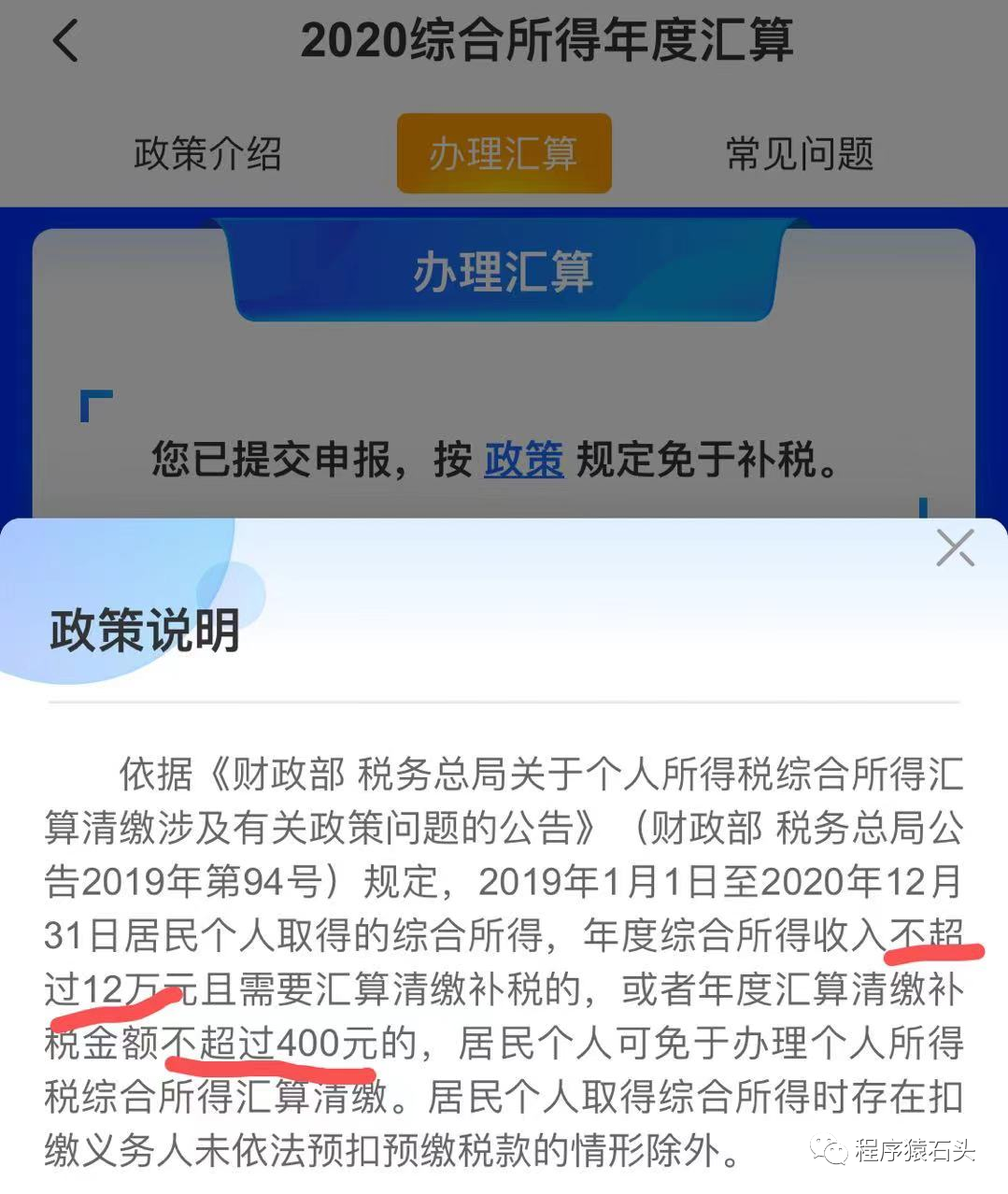

不過,收入不超過12W,或者補稅金額不超過400,直接給予減免。(該政策延續(xù)至2023年底)

因此,提醒大家,特別是有額外收入的朋友們,比如號主的公眾號廣告、各種平臺帶貨的傭金,到時候去個稅 App 退稅吧(準確點說是工資外收入多,或者對應(yīng)稅率小于工資稅率的)。

后記

本文涉及不少稅務(wù)專業(yè)知識,我都盡全力找稅務(wù)專業(yè)人士review,但本人并非專業(yè)人士,撰寫過程中難免有所紕漏,如有問題,還請幫忙指正。