小鵬虧本賣(mài)小鵬

全文3824字,閱讀約需8分鐘

作者 | 周繼鳳

編輯 | 金玙璠

深燃 ID:shenrancaijing

這年頭,哪家新造車(chē)上市后毛利率不轉(zhuǎn)正,都不好意思發(fā)財(cái)報(bào)了。

國(guó)內(nèi)造車(chē)新勢(shì)力此前一直被人詬病“賣(mài)一輛虧一輛”,流血造車(chē)的三兄弟都致力于把財(cái)務(wù)數(shù)據(jù)變好看,為自己正名。一個(gè)是今年的二季度兌現(xiàn)毛利率轉(zhuǎn)正承諾的理想,第二個(gè)是如今大肆宣傳毛利率轉(zhuǎn)正的小鵬。

11月12日盤(pán)前,小鵬公布了2020年三季度財(cái)報(bào),上市后首份財(cái)報(bào)實(shí)現(xiàn)營(yíng)收19.9億元,同比增長(zhǎng)342.5%,高于市場(chǎng)預(yù)期的19.0億,凈虧損11.48億元,虧損進(jìn)一步擴(kuò)大。但毛利率轉(zhuǎn)正了,企業(yè)、分析師們大書(shū)特書(shū),我們終于不是賣(mài)一輛虧一輛了。同時(shí),新推出的小鵬P7大受歡迎,一個(gè)季度賣(mài)出了6210輛。

市場(chǎng)也跟著興奮,小鵬汽車(chē)股價(jià)盤(pán)前暴漲10%,截至收盤(pán),股價(jià)大漲了33.4%。

從這份財(cái)報(bào)以及后續(xù)的股價(jià)漲勢(shì)看得出,度過(guò)了上市融資的難關(guān),頭部造車(chē)新勢(shì)力,正在以肉眼可見(jiàn)的速度變得好轉(zhuǎn)。

2020年下半年,造車(chē)新勢(shì)力幾乎成了風(fēng)口上的豬,股價(jià)和市值齊飛。最先上市的蔚來(lái)如今腳踩油門(mén),股價(jià)節(jié)節(jié)攀高,今年以來(lái)累計(jì)暴漲1200%,成為全球市值排名第六的汽車(chē)公司。小鵬的股價(jià)也翻了幾番,市值超過(guò)了廣汽集團(tuán)。

但戰(zhàn)爭(zhēng)才剛剛開(kāi)始。特斯拉降價(jià)了,對(duì)標(biāo)Model 3的小鵬,被迫與其在同一個(gè)價(jià)格梯度里競(jìng)爭(zhēng)。10月1日,特斯拉直接將Model 3標(biāo)準(zhǔn)續(xù)航升級(jí)版補(bǔ)貼后的售價(jià)砸到了24.99萬(wàn)元。而小鵬P7的指導(dǎo)價(jià)在22.9萬(wàn)元-33.9萬(wàn)元之間。

即便是造車(chē)三巨頭蔚來(lái)、理想、小鵬都成功登陸美股融得了一筆資金,但小鵬的銷(xiāo)量在三家中依舊是墊底。蔚來(lái)、理想、小鵬今年1-9月份的銷(xiāo)量分別為26375輛、18160輛、14077輛。

交付量才是硬道理,虎狼環(huán)伺,小鵬能不能繼續(xù)站穩(wěn)腳跟擴(kuò)大市場(chǎng)份額?我們還需要多看幾個(gè)季度。

?

被Model 3碾壓的P7

我們先來(lái)看小鵬車(chē)賣(mài)得如何?

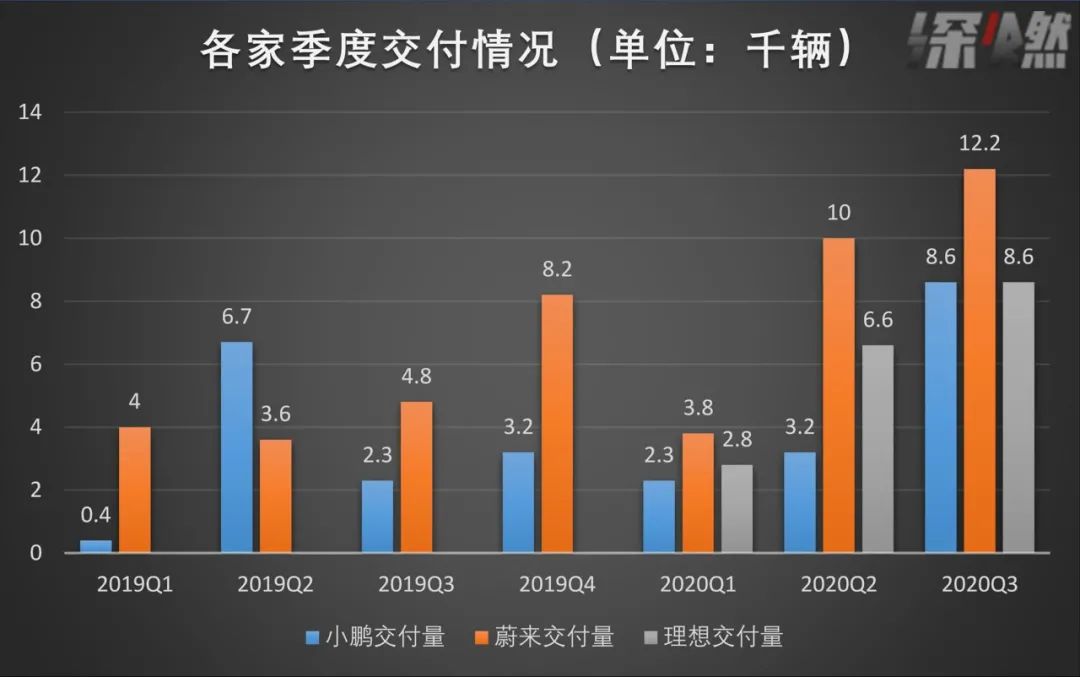

必須承認(rèn),小鵬這一季度車(chē)賣(mài)得不錯(cuò),賣(mài)了8578輛,比去年同期翻了兩番,是上一季度的兩倍多,可以說(shuō)是史上最好的成績(jī)了。

財(cái)報(bào)顯示,小鵬三季度銷(xiāo)量爆發(fā)的原因是核心車(chē)型P7在6月底啟動(dòng)規(guī)模交付。在其三季度交付的8578輛中,小鵬P7交付量為6210輛,貢獻(xiàn)了大半數(shù)的業(yè)績(jī),環(huán)比上個(gè)季度325輛的交付量漲了19倍之多。

但和對(duì)手一比,差距就出來(lái)了。

自從三家造車(chē)新勢(shì)力都上市以來(lái),由于有上市的信用背書(shū),各家銷(xiāo)量不斷水漲船高。2020年三季度,蔚來(lái)交付了1.2萬(wàn)輛,連續(xù)兩個(gè)季度交付量破萬(wàn);理想也交出了8660輛,這個(gè)成績(jī)對(duì)于只有一款車(chē)型且去年12月份剛剛量產(chǎn)的公司來(lái)說(shuō),實(shí)屬矚目。

資料來(lái)源 / 公司財(cái)報(bào)

制圖 / 深燃

拋開(kāi)對(duì)手,對(duì)于小鵬而言,漲勢(shì)喜人,這家公司直接放話(huà),2020年四季度交付目標(biāo)10000臺(tái),同比增長(zhǎng)210.8%。

如果從P7近幾個(gè)月的交付數(shù)據(jù)推算,四季度沖擊1萬(wàn)臺(tái)的可能性很大。但要命的問(wèn)題隨之出現(xiàn)了——10月份,小鵬賣(mài)出了3040量,環(huán)比下降12.5%,問(wèn)題就出在P7身上,交付量環(huán)比下滑了18.2%。

因?yàn)樘厮估璏odel 3在10月初降價(jià)了。

小鵬目前量產(chǎn)了兩款車(chē)型——G3、P7,分別針對(duì)不同價(jià)位和人群,其中小鵬G3指導(dǎo)價(jià)在15-20萬(wàn)元之間,小鵬P7指導(dǎo)價(jià)在22.9萬(wàn)元-33.9萬(wàn)元之間,性能和產(chǎn)能都對(duì)標(biāo)特斯拉Model 3。小鵬在招股書(shū)中,把希望都放在今年5月份交付的P7身上,而且量產(chǎn)交付P7時(shí),也多次明確對(duì)標(biāo)特斯拉Model 3。

“我覺(jué)得Model 3國(guó)產(chǎn)版32.8萬(wàn)(不帶自動(dòng)駕駛)毫無(wú)競(jìng)爭(zhēng)力,起碼應(yīng)該再降1萬(wàn)美元。現(xiàn)在和5年前已經(jīng)完全不同,Tesla的電池優(yōu)勢(shì)、智能差異和我們相比都已經(jīng)沒(méi)有,在拿了這么多政府補(bǔ)助以后還是這樣的價(jià)格,要不然是成本控制有問(wèn)題,要不然就是還想獲得5年前的利潤(rùn)率……等小鵬P7出來(lái)肯定碾壓。”

這段話(huà)出自小鵬汽車(chē)創(chuàng)始人何小鵬2019年5月份的一條微博。彼時(shí),面對(duì)外來(lái)者特斯拉,何小鵬自信滿(mǎn)滿(mǎn),認(rèn)為自家小鵬汽車(chē)的價(jià)格低、性能和Model 3差不多,足以碾壓“降不下價(jià)的特斯拉”。

沒(méi)想到,一年后,特斯拉不但價(jià)格降了,幅度還非常大。今年10月1日,特斯拉直接將Model 3標(biāo)準(zhǔn)續(xù)航升級(jí)版補(bǔ)貼后的售價(jià)砸到了24.99萬(wàn)元。

小鵬不但談不上碾壓,還面臨與特斯拉Model 3在同一價(jià)格梯度內(nèi)直接競(jìng)爭(zhēng)的危機(jī)。小鵬能不能頂?shù)米毫奶厮估谥袏Z食?我們只能再看幾個(gè)季度的數(shù)據(jù)。

?

營(yíng)收19億,虧損11億

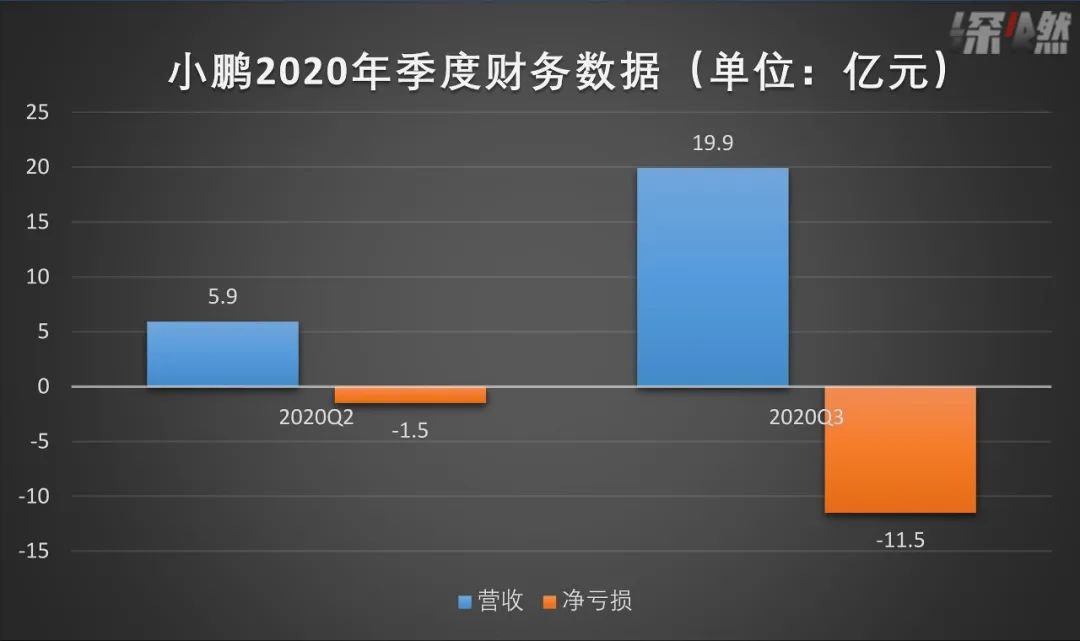

毫無(wú)疑問(wèn),P7的大量交付帶動(dòng)了小鵬的業(yè)績(jī)。今年三季度,小鵬實(shí)現(xiàn)營(yíng)收19.9億元,同比增加342.5%,高于市場(chǎng)預(yù)期的19億元。

但虧損還在持續(xù)。三季度小鵬一口氣虧損了11.48億元,加上此前從2018年至今年二季度虧損的58.87億元,小鵬至今累計(jì)虧損超過(guò)70億元。

資料來(lái)源 / 公司財(cái)報(bào)

制圖 / 深燃

蹊蹺的是,上市前的最后一個(gè)季度,也就是上個(gè)季度,小鵬僅僅虧損1.46億元,但上市后的第一個(gè)季度就虧損了11.48億元,轉(zhuǎn)眼間虧損擴(kuò)大了將近8倍。

問(wèn)題出在哪兒?

財(cái)報(bào)的解釋是,因?yàn)榘袸PO時(shí)授予員工的一些股權(quán)激勵(lì)費(fèi)用也算進(jìn)去了。

所謂股權(quán)激勵(lì)費(fèi)用,并不是公司真的付了費(fèi)用,實(shí)則是激勵(lì)管理層、核心員工,也是一種會(huì)計(jì)記賬方式。

所以小鵬的對(duì)外口徑一致是,剔除掉股權(quán)激勵(lì)費(fèi)用之后的凈虧損(也就是非美國(guó)會(huì)計(jì)準(zhǔn)則下)為8.64億元,與市場(chǎng)預(yù)期的8.45億基本持平。去年同期的虧損是7.51億元。

即便剔除股權(quán)激勵(lì)后,小鵬依舊虧損8個(gè)多億,比今年前兩個(gè)季度加起來(lái)虧損的額度還要多。

似乎是為了證明財(cái)務(wù)狀況有所好轉(zhuǎn),小鵬和分析師將這一季度的重點(diǎn)放在了毛利率轉(zhuǎn)正上——小鵬三季度整體毛利率為4.6%。管理層解釋稱(chēng),毛利率提升,主要是由于更好的產(chǎn)品組合,材料成本下降和制造效率提高。

而這一消息已經(jīng)足以讓市場(chǎng)振奮,小鵬開(kāi)盤(pán)前股價(jià)大漲近10%,截至當(dāng)日收盤(pán),股價(jià)大漲33.4%。

對(duì)于一家造車(chē)新勢(shì)力而言,毛利率轉(zhuǎn)正意味著不算上推廣、管理企業(yè)等其他費(fèi)用,這家公司終于從“賣(mài)一輛車(chē)虧一輛”轉(zhuǎn)變?yōu)椤百u(mài)一輛微盈利”。

此前,小鵬在成本控制端一直沒(méi)能做好。過(guò)去兩年的毛利率分別是-24.3%和-24.2%,今年上半年毛利為-3611.6萬(wàn)元,毛利率為-3.6%。

而對(duì)手都意識(shí)到了降低成本提高毛利的重要性。蔚來(lái)今年二季度如約將毛利由負(fù)轉(zhuǎn)正,財(cái)報(bào)發(fā)布當(dāng)天股價(jià)暴漲。理想自量產(chǎn)交付以來(lái),毛利率一直是正向的,如今又從今年一季度的8.0%提升至二季度的13.3%。特斯拉更不用說(shuō),在已經(jīng)實(shí)現(xiàn)了多季度盈利的情況下,毛利率保持在20%以上。

要想降低成本,增加盈利的空間,最好的辦法就是多生產(chǎn),多賣(mài)車(chē)。

汽車(chē)分析師賈新亮就曾對(duì)深燃表示,“如今,一年生產(chǎn)十輛車(chē),跟一年生產(chǎn)十萬(wàn)輛車(chē)的成本是不一樣的,規(guī)模越大,成本越低,在一定規(guī)模下,就會(huì)有盈利的機(jī)會(huì)。”

另一位汽車(chē)行業(yè)分析師也稱(chēng),如果接下來(lái)小鵬在交付上不見(jiàn)起色,毛利率不會(huì)有大的改善。

小鵬顯然意識(shí)到了危機(jī),今年5月拿到自建工廠的生產(chǎn)資質(zhì)。自建工廠前期投入大,工廠產(chǎn)線(xiàn)、各類(lèi)模具均是前期投入成本,隨著產(chǎn)量提升,成本被分?jǐn)偅偌由闲※iP7的銷(xiāo)量帶動(dòng),毛利率終于轉(zhuǎn)正了。

除此之外,小鵬在財(cái)報(bào)中還透露,最近又與廣州開(kāi)發(fā)區(qū)管委會(huì)全資企業(yè)達(dá)成協(xié)議,由該公司提供40億人民幣融資,以支持小鵬在廣州經(jīng)濟(jì)技術(shù)開(kāi)發(fā)區(qū)建設(shè)新的制造基地。在這一背景下,產(chǎn)能有可能進(jìn)一步提升。

?

殺手锏還是智能化

相比于高舉高打靠服務(wù)取勝的蔚來(lái),差異化定位家庭SUV的理想,小鵬主打的還是“智能化”。正如這家公司在無(wú)數(shù)場(chǎng)發(fā)布會(huì)上重復(fù)的那樣,試圖另辟蹊徑把“智能化”的概念烙印在自己身上。

小鵬標(biāo)榜自己是國(guó)內(nèi)造車(chē)新勢(shì)力中第一家自主研發(fā)出自動(dòng)駕駛軟件(硬件基于英偉達(dá)Xavier,Xavier支持L3級(jí)別自動(dòng)駕駛),并將其商業(yè)化應(yīng)用的公司。今年10月24日,小鵬汽車(chē)也公開(kāi)展示了其全棧自研的高速自主導(dǎo)航駕駛系統(tǒng)NGP。

小鵬的NGP甚至希望在某些時(shí)候挑戰(zhàn)特斯拉。譬如,高速自主導(dǎo)航駕駛借助于高德的高精地圖試圖做到精準(zhǔn)導(dǎo)航,而特斯拉一直在拒絕高精地圖,導(dǎo)致某些時(shí)候容易出現(xiàn)車(chē)輛偏離導(dǎo)航。相比于特斯拉來(lái)說(shuō),小鵬還對(duì)Xmart OS車(chē)載智能系統(tǒng)進(jìn)行了OTA升級(jí),升級(jí)后的系統(tǒng)能夠進(jìn)行語(yǔ)音交互,做到變道、上下匝道、匯入主路等操作時(shí)都配合語(yǔ)音提醒,試圖將服務(wù)做得更加細(xì)致入微。

蔚來(lái)也發(fā)布了自己的NOP功能(即Navigate on Pilot領(lǐng)航輔助功能),可實(shí)現(xiàn)自主變道、超車(chē)甚至下高速匝道的功能。不過(guò)蔚來(lái)官方稱(chēng),目前量產(chǎn)車(chē)上只有蔚來(lái)的NOP和特斯拉的NOA兩家能做到這兩大功能。

來(lái)源 / Pexels

蔚來(lái)與小鵬如今發(fā)布的其實(shí)都算輔助導(dǎo)航駕駛功能,有媒體報(bào)道稱(chēng),雖然輔助導(dǎo)航駕駛功能仍屬于L2級(jí)自動(dòng)駕駛功能的范疇,但是它向更高級(jí)別的自動(dòng)駕駛功能又近了一步。在汽車(chē)行業(yè)中,目前只有特斯拉、蔚來(lái)汽車(chē)、小鵬汽車(chē)三家企業(yè)將此功能落地。

小鵬、蔚來(lái)這些國(guó)內(nèi)造車(chē)新勢(shì)力在自動(dòng)駕駛方面是什么水平?一位長(zhǎng)期觀察自動(dòng)駕駛領(lǐng)域的投資人表示,產(chǎn)品的完成度“次于特斯拉”,但比傳統(tǒng)主機(jī)廠厲害,國(guó)內(nèi)新造車(chē)基本上跟特斯拉的路徑一樣,走的都是“量產(chǎn)-獲取數(shù)據(jù)-算法迭代”的路徑。“尤其是蔚來(lái)、小鵬的自動(dòng)識(shí)別技術(shù),我們通過(guò)測(cè)試發(fā)現(xiàn)都不錯(cuò)。”

自動(dòng)駕駛軟件對(duì)新造車(chē)的重要性不言而喻,而智能化的定位也讓小鵬找到了差異化的打法,站穩(wěn)了腳跟。一位分析師曾這樣對(duì)深燃分析:“因?yàn)樘厮估腗odel3的市場(chǎng)培育,行業(yè)發(fā)現(xiàn)消費(fèi)者很愿意給智能化較高的溢價(jià),所以造車(chē)新勢(shì)力在沒(méi)有其他優(yōu)勢(shì)的情況下,只能靠智能化比傳統(tǒng)燃油車(chē)做得好,獲得消費(fèi)者的青睞。”

*題圖來(lái)源于微博。

本文由深燃授權(quán)億歐發(fā)布,申請(qǐng)文章授權(quán)請(qǐng)聯(lián)系原出處。

約符號(hào)表情分割線(xiàn)")