《全球云游戲產(chǎn)業(yè)深度觀察及趨勢研判研究報(bào)告(2022年)》深度解讀

點(diǎn)藍(lán)色字關(guān)注“智能電視大數(shù)據(jù)”

點(diǎn)藍(lán)色字關(guān)注“智能電視大數(shù)據(jù)”

導(dǎo)讀

近日全球權(quán)威咨詢機(jī)構(gòu)IDC和工信部信通院聯(lián)合發(fā)布了《全球云游戲產(chǎn)業(yè)深度觀察及趨勢研判研究報(bào)告(2022年)》。

報(bào)告從全球云游戲產(chǎn)業(yè)發(fā)展情況入手,深入闡述了云游戲的當(dāng)今及未來,總結(jié)了云游戲產(chǎn)業(yè)歷經(jīng)的各個(gè)階段,梳理了全球產(chǎn)業(yè)鏈分布地圖。對中國及海外區(qū)域在市場規(guī)模、用戶規(guī)模、接入類型、產(chǎn)業(yè)生態(tài)等不同維度的差異表現(xiàn)進(jìn)行了重點(diǎn)剖析,并結(jié)合國內(nèi)云游戲行情,詳細(xì)介紹了中國云游戲的用戶行為特點(diǎn)。最后,從內(nèi)容、場景、入口、分發(fā)、終端、網(wǎng)絡(luò)、算力、成本、政策、生態(tài)十個(gè)層面對發(fā)展趨勢進(jìn)行了深度研判。

在此,我們對《報(bào)告》進(jìn)行解讀分析。

看數(shù)據(jù)

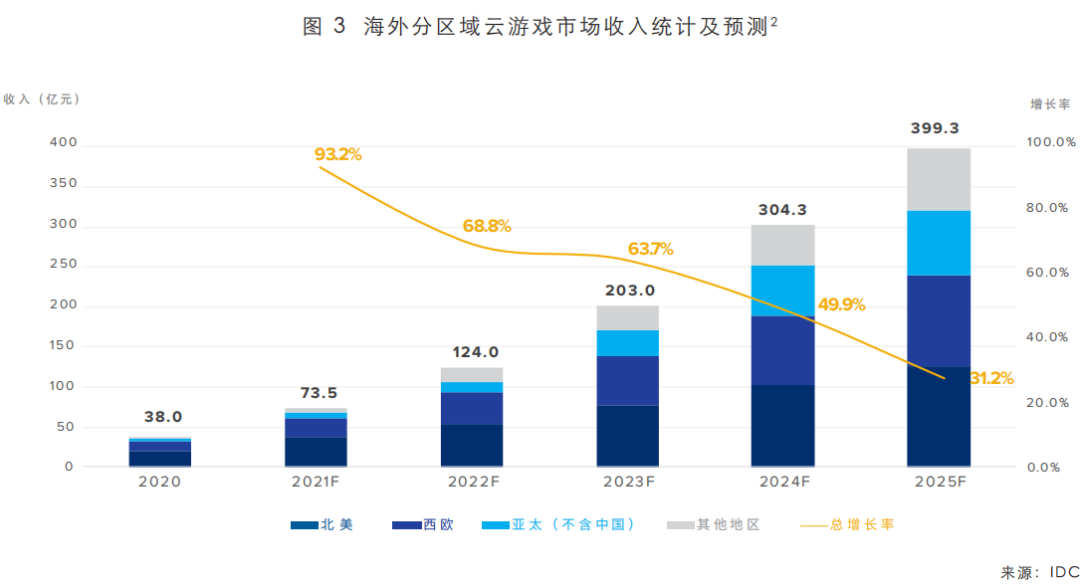

2、2021年海外市場云游戲收入預(yù)計(jì)為73.5億元人民幣,受到游戲巨頭公司早期布局的持續(xù)影響,北美市場仍然是收入組成占比最高的區(qū)域,占到海外總體市場的51.3%。海外云游戲市場將在未來五年維持高速增長,但隨體量增加、疫情進(jìn)入常態(tài)化增速逐年放緩,預(yù)計(jì)在2025年收入達(dá)到399.3億元,五年復(fù)合增長率為60.0%。

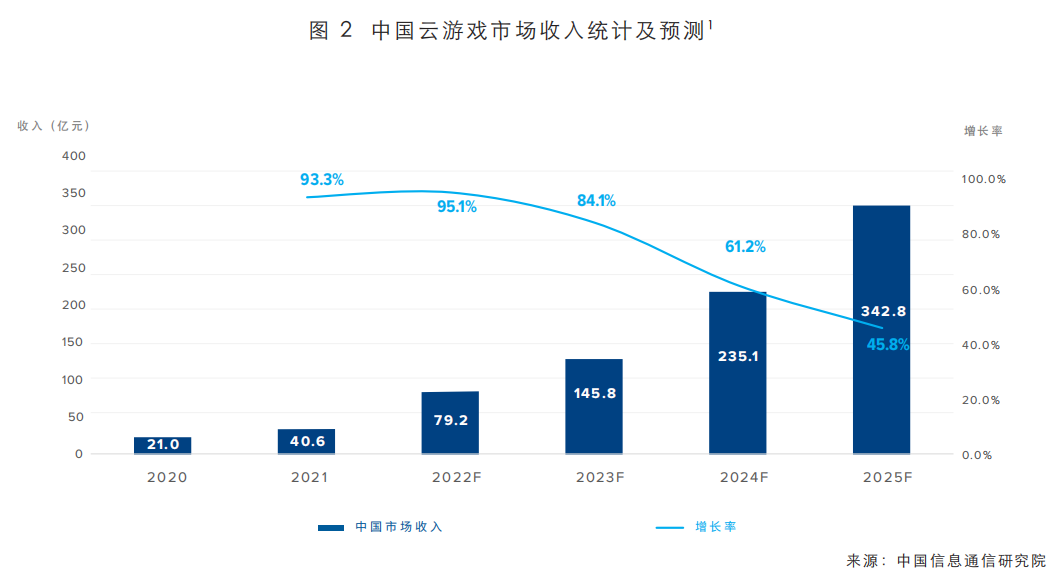

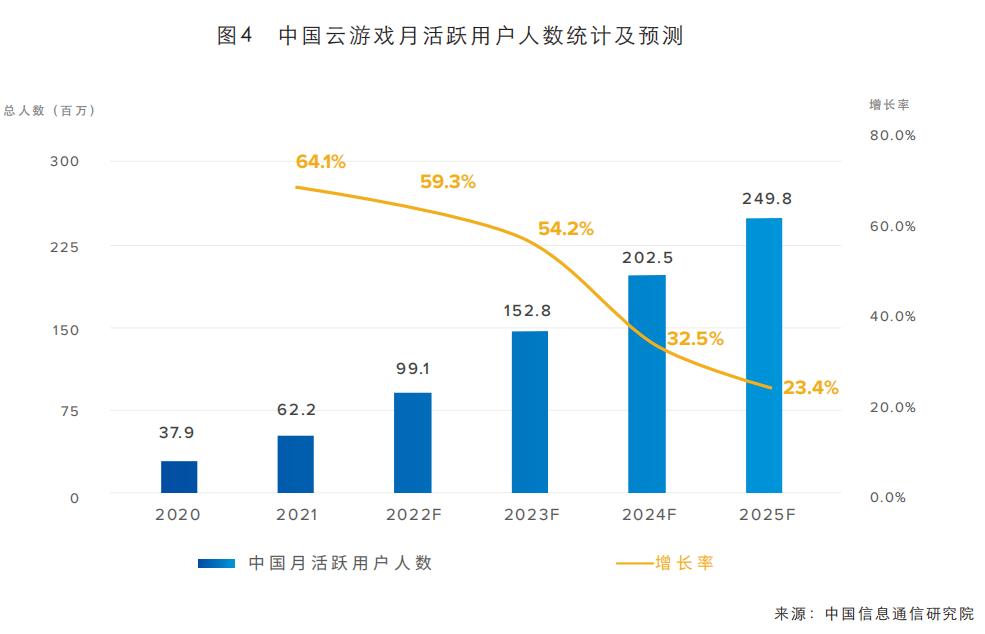

3、2021年,中國云游戲月活人數(shù)已達(dá)到6220萬人,同比增長64.1%;到2022年預(yù)計(jì)增至9910萬人,實(shí)現(xiàn)59.3%的高速增長。

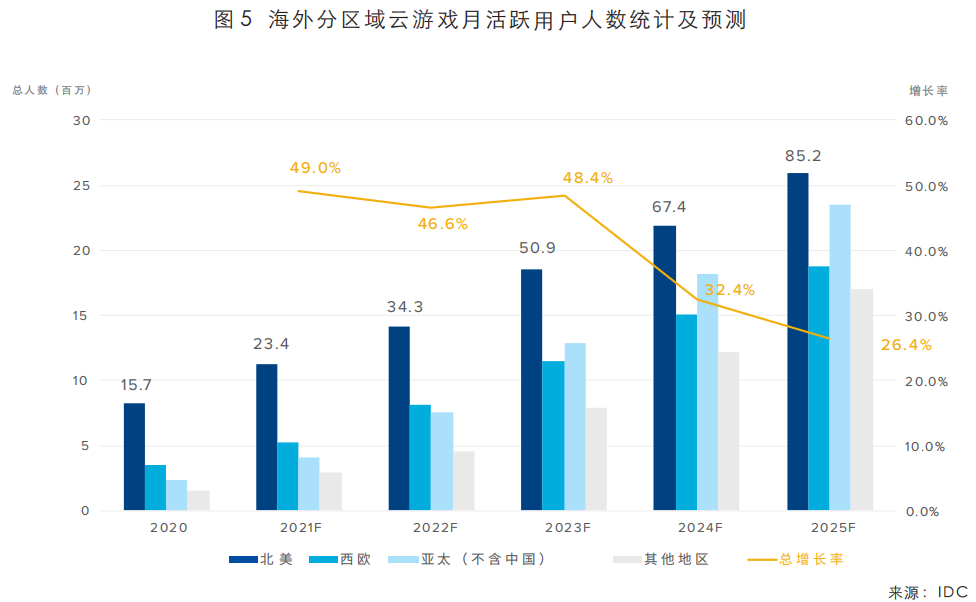

4、2021年,海外市場云游戲月活人數(shù)預(yù)計(jì)達(dá)到2340萬人,同比增49%。到2022年增長至3430萬人,預(yù)計(jì)到2025年,海外云游戲月活達(dá)到8520萬人,五年復(fù)合增長率為40.3%。

說現(xiàn)狀

1、中國云游戲用戶中,男性用戶占比接近9成,遠(yuǎn)超女性用戶,女性玩家市場有待進(jìn)一步開發(fā)。在云游戲用戶中,男性用戶占比88.14%,女性用戶占比11.86%,男性用戶比例約為女性用戶的8倍。游戲接入設(shè)備性能受限是當(dāng)前用戶選擇云游戲的主要驅(qū)動(dòng)力。

調(diào)查數(shù)據(jù)顯示,57.1%的用戶選擇云游戲的原因是所持設(shè)備差,50.61%的用戶想通過云游戲的方式在移動(dòng)設(shè)備上體驗(yàn)大型端游、主機(jī)游戲,同時(shí)超過三分之一的用戶認(rèn)為傳統(tǒng)游戲不斷下載更新會(huì)相對麻煩,云游戲即點(diǎn)即玩的特性會(huì)更加便捷。

2、角色扮演RPG類、射擊STG類、多人在線戰(zhàn)術(shù)競技MOBA類游戲最受用戶歡迎,在市場中占據(jù)很大的生存優(yōu)勢。

調(diào)查數(shù)據(jù)顯示,用戶對角色扮演類、射擊類、多人在線戰(zhàn)術(shù)競技類游戲的喜愛程度遠(yuǎn)超其他類游戲,占比分別達(dá)到59.1%、37.93%、34.51%,其中角色扮演類游戲占比近60%。

3、超7成用戶傾向免費(fèi)模式,產(chǎn)業(yè)需要挖掘新的付費(fèi)點(diǎn),激發(fā)用戶新消費(fèi)需求。

調(diào)查數(shù)據(jù)顯示,70.92%的用戶更喜歡選擇游戲內(nèi)容和游玩時(shí)長存在限制的免費(fèi)模式,12.17%的用戶傾向一次性買斷制。國內(nèi)玩家更傾向于“免費(fèi)獲取+游戲內(nèi)購”的付費(fèi)習(xí)慣,對于時(shí)長制、訂閱制等接受意愿較低。產(chǎn)業(yè)需要挖掘新的付費(fèi)點(diǎn),激發(fā)用戶新消費(fèi)需求。

4、移動(dòng)端以突出的優(yōu)勢成為云游戲用戶的主要接入設(shè)備。

移動(dòng)游戲占國內(nèi)游戲市場比重最大,其市場規(guī)模呈現(xiàn)出逐年穩(wěn)步增長的態(tài)勢,移動(dòng)游戲用戶基數(shù)占游戲行業(yè)總規(guī)模的比例也在逐年增加。

5、時(shí)延過高、畫面清晰度不夠仍是云游戲發(fā)展面臨的主要瓶頸。

數(shù)據(jù)顯示,55.84%的用戶在游玩過程中面臨時(shí)延過高、畫面不流暢、卡頓現(xiàn)象突出的問題。37.8%的用戶認(rèn)為云游戲界面清晰度不夠、畫面模糊。良好的用戶體驗(yàn)是云游戲在發(fā)展初期留存用戶的關(guān)鍵,如何優(yōu)化用戶體驗(yàn),更好的權(quán)衡用戶體驗(yàn)與算力、網(wǎng)絡(luò)成本之間的關(guān)系是當(dāng)前各云游戲平臺(tái)企業(yè)需要重點(diǎn)考慮的問題。57.07%的用戶認(rèn)為免費(fèi)時(shí)長過少,側(cè)面反映出當(dāng)前用戶更傾向于免費(fèi)游玩的模式。

6、較2020年相比,用戶付費(fèi)額度顯著提高,預(yù)計(jì)在2022年云游戲市場迎來第一個(gè)爆發(fā)點(diǎn),2025年出現(xiàn)革命性變化。

對比艾媒咨詢《 2020H1中國云游戲用戶累計(jì)付費(fèi)情況調(diào)查》數(shù)據(jù),用戶付費(fèi)額度大幅提升。在調(diào)研的云游戲付費(fèi)用戶中,半年內(nèi)累計(jì)付費(fèi)金額在51元至200元之間的用戶占比28.7%,累計(jì)付費(fèi)金額超200元的用戶占比21.24%,其中累計(jì)付費(fèi)超過1000元的用戶占比達(dá)到8.32%。通過這些數(shù)據(jù)可以看出,用戶為云游戲付費(fèi)的意愿是逐步提高的。

窺趨勢

報(bào)告從云游戲與用戶緊密關(guān)聯(lián)的內(nèi)容、場景、入口、分發(fā)模式;云游戲運(yùn)行所依賴的終端設(shè)備、網(wǎng)絡(luò)、算力;以及云游戲相關(guān)產(chǎn)業(yè)的成本控制、政策法規(guī)、生態(tài)建設(shè)等十大層面出發(fā),對發(fā)展現(xiàn)狀進(jìn)行概括與總結(jié),并對云游戲在相應(yīng)層面的核心發(fā)展趨勢進(jìn)行深度剖析。

具體來看:

內(nèi)容層面:現(xiàn)階段行業(yè)標(biāo)桿產(chǎn)品相繼誕生如《云·原神》,這些產(chǎn)品正在培育和聚攏了更多的云游戲玩家。隨著這些玩家的成熟,內(nèi)容的重要性也將凸顯,而開發(fā)云原生游戲?qū)⒊蔀槠髽I(yè)戰(zhàn)略布局的重點(diǎn),也是云游戲產(chǎn)業(yè)走向輝煌的必經(jīng)之路。

場景層面:《報(bào)告》認(rèn)為,多場景融合是云游戲創(chuàng)新發(fā)展的典型模式,云游戲+直播、云游戲+廣告、云游戲+互動(dòng)視頻、云游戲+網(wǎng)咖、云游戲+教育、云游戲+XR等模式已經(jīng)成為當(dāng)前海內(nèi)外眾多企業(yè)探索的核心方向。其中“云游戲+直播”已率先取得突破性進(jìn)展,并迎來新的發(fā)展機(jī)遇。目前“云游戲+直播”多以輕量化游戲?yàn)橹鳎涠唐娇旃?jié)奏更符合國內(nèi)云游戲的發(fā)展趨勢。

入口層面:除當(dāng)前手機(jī)、平板、電腦等主流入口外,智能電視、VR/AR設(shè)備、屏幕音箱、智能車載等終端設(shè)備也將成為云游戲的潛在入口。其中,憑借“大屏+超高清+手柄”類主機(jī)游戲的極致用戶體驗(yàn),大屏云游戲的需求潛力進(jìn)一步被釋放,大屏端市場成為企業(yè)重要發(fā)力點(diǎn)之一。眼下,中國電信、中國移動(dòng)、三星、騰訊都在聯(lián)動(dòng)軟硬件廠商開放大屏云游戲入口。

分發(fā)層面:云微端成為游戲發(fā)行、投放、買量 的新形態(tài)。云微端解決方案可以發(fā)揮云游戲跨終端、自適應(yīng)、不受終端硬件性能限制的突出優(yōu)勢,能夠觸達(dá)大量的中低端設(shè)備用戶,帶來巨大的增量市場。故而,其也將成為擴(kuò)大游戲存量規(guī)模的全新路徑。

終端層面:手機(jī)、PC、主機(jī)等出貨數(shù)量穩(wěn)步增長,產(chǎn)業(yè)根基愈發(fā)牢固。當(dāng)下,智能手機(jī)在屏幕、觸控等方面越發(fā)強(qiáng)勁,給手機(jī)端云游戲發(fā)展奠定了堅(jiān)實(shí)的基礎(chǔ)。而PC端中面向?qū)W生群體、非性能型PC的保有量近兩年快速增加,將為未來PC端云游戲的發(fā)展提供更加良好的土壤。主機(jī)端,優(yōu)質(zhì)獨(dú)占內(nèi)容的“出圈”有望進(jìn)一步吸引和刺激更廣泛用戶群的好奇心與需求,推動(dòng)更多云游戲跨端內(nèi)容的可能性。

網(wǎng)絡(luò)層面:隨著游戲內(nèi)容的增加,定制化網(wǎng)絡(luò)服務(wù)應(yīng)運(yùn)而生,未來,隨著行業(yè)的發(fā)展,面向3A類云游戲用戶的“端到端”服務(wù),面向競技類云游戲用戶的“高可靠、低延遲”服務(wù)以及wifi下的網(wǎng)絡(luò)服務(wù)都會(huì)有更為完善的方案誕生。

算力方面:云游戲?qū)A(chǔ)資源的海量需求,激發(fā)出新一批算力服務(wù)提供商,并推動(dòng)云計(jì)算市場分布出現(xiàn)新的競爭格局。單一云架構(gòu)逐漸向混合云架構(gòu)轉(zhuǎn)變,是傳統(tǒng)云計(jì)算廠商及初創(chuàng)廠商未來的核心業(yè)務(wù)規(guī)劃。

成本層面:“降本、增效”是行業(yè)參與者短期內(nèi)高度關(guān)注的業(yè)務(wù)主線,也是保障可持續(xù)發(fā)展,等待未來成熟商業(yè)模式到來的長期戰(zhàn)略。而優(yōu)化音視頻編解碼技術(shù),提升信息傳輸效率,是短期內(nèi)企業(yè)帶寬成本難以下降的背景下,降低網(wǎng)絡(luò)帶寬成本的主要方案。

政策及生態(tài)層面:目前政府、企業(yè)多方都在著力發(fā)揮自身優(yōu)勢,通過協(xié)同發(fā)力,優(yōu)勢互補(bǔ)合作,帶動(dòng)云游戲產(chǎn)業(yè)加速升溫,

就上述《報(bào)告》內(nèi)容,我們可以看到:我國已成為全球云游戲產(chǎn)業(yè)發(fā)展最快、最具活力、市場空間最大的地區(qū)之一。在2022年,云游戲市場將迎來第一個(gè)爆發(fā)點(diǎn)。隨著云游戲內(nèi)容不斷豐富、用戶消費(fèi)習(xí)慣的逐步轉(zhuǎn)變、大屏云游戲的加速部署及“元宇宙”催生出更符合消費(fèi)者需求的產(chǎn)品,市場有望在2025年出現(xiàn)革命性的變化。

點(diǎn)擊查看原文可獲取報(bào)告全文

▌文章來源:流媒體網(wǎng)整理