用 Python 機(jī)器學(xué)習(xí)預(yù)測黃金價格

本文使用機(jī)器學(xué)習(xí)方法來預(yù)測最重要的貴金屬之一黃金的價格。我們將創(chuàng)建一個線性回歸模型,該模型從過去的黃金 ETF (GLD) 價格中獲取信息,并返回對第二天黃金 ETF 價格的預(yù)測。GLD是直接投資實物黃金的最大ETF。(掃描本文最下方二維碼獲取全部完整源碼和Jupyter Notebook 文件打包下載。)

首先要做的是:導(dǎo)入所有必要庫。

#?LinearRegression?是一個用于線性回歸的機(jī)器學(xué)習(xí)庫

from?sklearn.linear_model?import?LinearRegression

#?pandas?和?numpy?用于數(shù)據(jù)操作

import?pandas?as?pd

import?numpy?as?np

#?matplotlib?和?seaborn?用于繪制圖形

import?matplotlib.pyplot?as?plt

%matplotlib?inline

plt.style.use('seaborn-darkgrid')

#?yahoo?Finance用于獲取數(shù)據(jù)

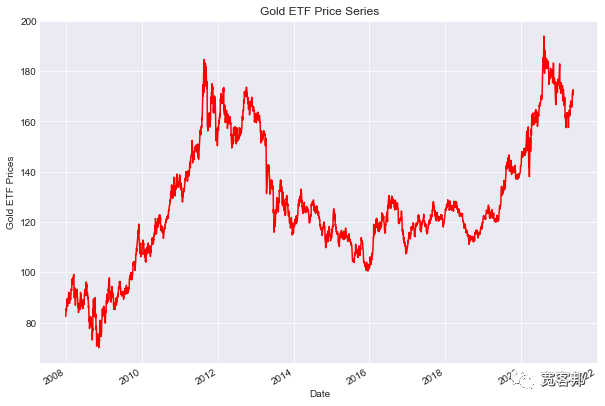

import?yfinance?as?yfdropna()?函數(shù)刪除?NaN 值。然后,我們繪制黃金 ETF 收盤價。Df?=?yf.download('GLD',?'2008-01-01',?'2020-6-22',?auto_adjust=True)

Df?=?Df[['Close']]

Df?=?Df.dropna()

Df.Close.plot(figsize=(10,?7),color='r')

plt.ylabel("Gold?ETF?Prices")

plt.title("Gold?ETF?Price?Series")

plt.show()

dropna() 函數(shù)刪除 NaN 值并將特征變量存儲在 X 中。Df['S_3']?=?Df['Close'].rolling(window=3).mean()

Df['S_9']?=?Df['Close'].rolling(window=9).mean()

Df['next_day_price']?=?Df['Close'].shift(-1)

Df?=?Df.dropna()

X?=?Df[['S_3',?'S_9']]

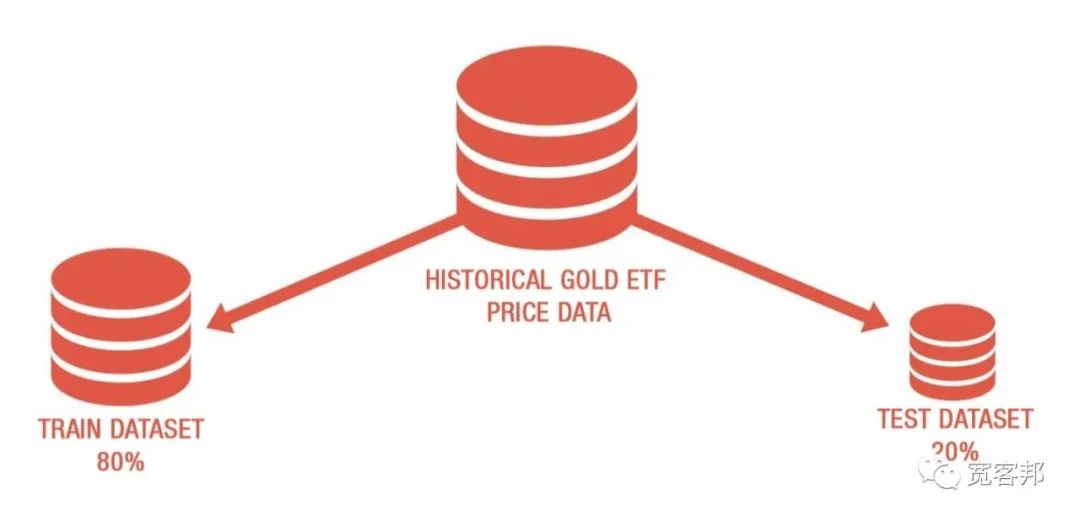

y?=?Df['next_day_price']將數(shù)據(jù)拆分為訓(xùn)練和測試數(shù)據(jù)集

在這一步中,我們將預(yù)測變量和輸出數(shù)據(jù)拆分為訓(xùn)練數(shù)據(jù)和測試數(shù)據(jù)。通過將輸入與預(yù)期輸出配對,訓(xùn)練數(shù)據(jù)用于創(chuàng)建線性回歸模型。

測試數(shù)據(jù)用于估計模型的訓(xùn)練效果。

??前 80% 的數(shù)據(jù)用于訓(xùn)練,剩余的數(shù)據(jù)用于測試

? ?X_train & y_train?是訓(xùn)練數(shù)據(jù)集

? ??X_test & y_test?是測試數(shù)據(jù)集

t?=?.8

t?=?int(t*len(Df))

X_train?=?X[:t]

y_train?=?y[:t]

X_test?=?X[t:]

y_test?=?y[t:]創(chuàng)建線性回歸模型

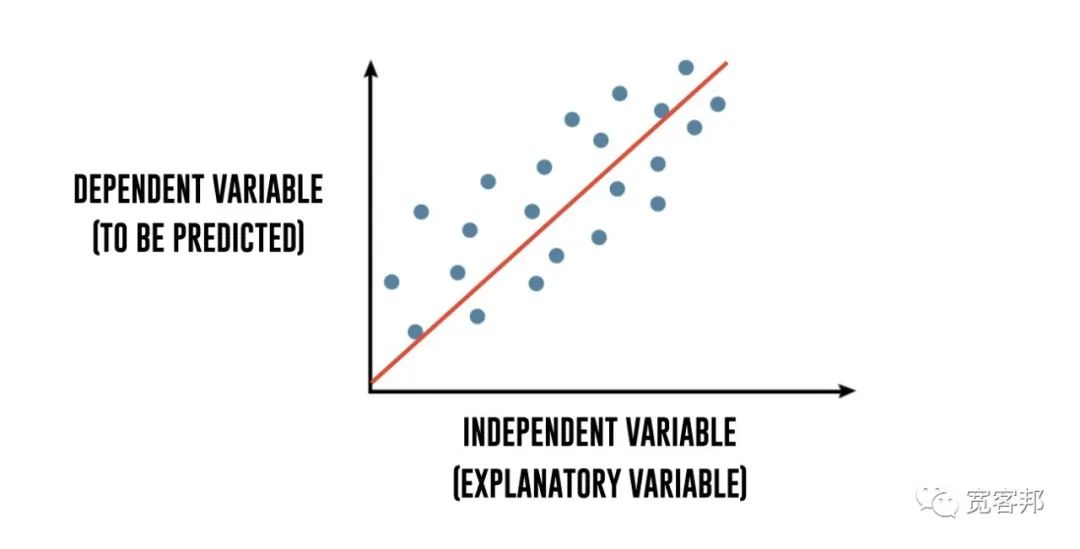

我們現(xiàn)在將創(chuàng)建一個線性回歸模型。但是,什么是線性回歸?

如果我們試圖捕捉“x”和“y”變量之間的數(shù)學(xué)關(guān)系,通過對散點圖擬合一條線,“最好”根據(jù)“x”的觀察值解釋“y”的觀察值,那么這樣的方程 x 和 y 之間的關(guān)系稱為線性回歸分析。

為了進(jìn)一步分解,回歸用自變量解釋了因變量的變化。因變量“y”是您要預(yù)測的變量。自變量“x”是您用來預(yù)測因變量的解釋變量。以下回歸方程描述了這種關(guān)系:

Y?=?m1?*?X1?+?m2?*?X2?+?C

Gold?ETF?price?=?m1?*?3?days?moving?average?+?m2?*?15?days?moving?average?+?c然后我們使用擬合方法擬合自變量和因變量(x 和 y)以生成回歸系數(shù)和常數(shù)。

linear?=?LinearRegression().fit(X_train,?y_train)

print("Linear?Regression?model")

print("Gold?ETF?Price?(y)?=?%.2f?*?3?Days?Moving?Average?(x1)?\

+?%.2f?*?9?Days?Moving?Average?(x2)?\

+?%.2f?(constant)"?%?(linear.coef_[0],?linear.coef_[1],?linear.intercept_))predicted_price?=?linear.predict(X_test)

predicted_price?=?pd.DataFrame(

????predicted_price,?index=y_test.index,?columns=['price'])

predicted_price.plot(figsize=(10,?7))

y_test.plot()

plt.legend(['predicted_price',?'actual_price'])

plt.ylabel("Gold?ETF?Price")

plt.show()

該圖顯示了黃金 ETF 的預(yù)測價格和實際價格。

現(xiàn)在,讓我們使用?score() 函數(shù)計算擬合優(yōu)度。

r2_score?=?linear.score(X[t:],?y[t:])*100

float("{0:.2f}".format(r2_score))gold?=?pd.DataFrame()

gold['price']?=?Df[t:]['Close']

gold['predicted_price_next_day']?=?predicted_price

gold['actual_price_next_day']?=?y_test

gold['gold_returns']?=?gold['price'].pct_change().shift(-1)

gold['signal']?=?np.where(gold.predicted_price_next_day.shift(1)?

gold['strategy_returns']?=?gold.signal?*?gold['gold_returns']

((gold['strategy_returns']+1).cumprod()).plot(figsize=(10,7),color='g')

plt.ylabel('Cumulative?Returns')

plt.show()

sharpe?=?gold['strategy_returns'].mean()/gold['strategy_returns'].std()*(252**0.5)

'Sharpe?Ratio?%.2f'?%?(sharpe)輸出如下:

'Sharpe Ratio 1.06'

預(yù)測每日價格

您可以使用以下代碼來預(yù)測黃金價格,并給出我們應(yīng)該購買 GLD 還是不持倉的交易信號:

import?datetime?as?dt

current_date?=?dt.datetime.now()

data?=?yf.download('GLD',?'2008-06-01',?current_date,?auto_adjust=True)

data['S_3']?=?data['Close'].rolling(window=3).mean()

data['S_9']?=?data['Close'].rolling(window=9).mean()

data?=?data.dropna()

data['predicted_gold_price']?=?linear.predict(data[['S_3',?'S_9']])

data['signal']?=?np.where(data.predicted_gold_price.shift(1)?

data.tail(1)[['signal','predicted_gold_price']].T輸出如下:

E?N?D

掃描本文最下方二維碼獲取全部完整源碼打包下載。

↓↓長按掃碼獲取完整源碼↓↓