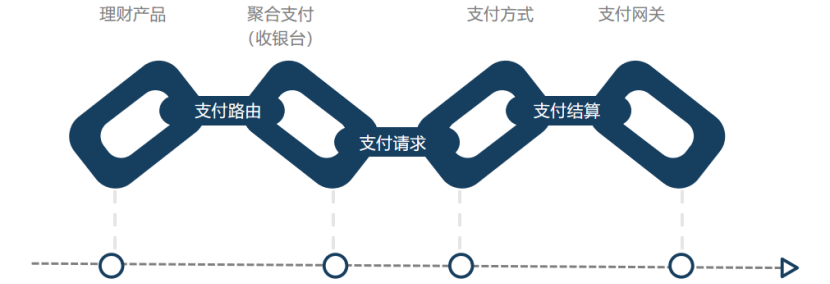

聚合支付的收銀臺(tái)設(shè)計(jì)

為了滿足理財(cái)產(chǎn)品在不同使用場(chǎng)景、不同客戶群體的充值入金、消費(fèi)出金、收單代付、分賬結(jié)算等支付需求,金融企業(yè)往往會(huì)對(duì)接多家支付通道實(shí)現(xiàn)聚合支付。

聚合支付的核心功能之一是收銀臺(tái),它可以幫助金融企業(yè)解決體外支付問(wèn)題,且不用對(duì)接多個(gè)支付機(jī)構(gòu)或商業(yè)銀行。

收銀臺(tái)包括支付通道、支付方式和支付網(wǎng)關(guān),通過(guò)路由支付通道的不同支付方式,實(shí)現(xiàn)支付網(wǎng)關(guān)的聚合支付。

比如用戶在APP、H5、PC、小程序和API等業(yè)務(wù)端,購(gòu)買(mǎi)理財(cái)產(chǎn)品后,通過(guò)路由支付通道的收銀臺(tái),來(lái)聚合微信支付、支付寶支付、云閃付支付、銀行卡支付等支付方式,支付網(wǎng)關(guān)基于用戶自主選擇的支付方式進(jìn)行消費(fèi)支付和收款結(jié)算等過(guò)程。

隨著金融企業(yè)多產(chǎn)品線的業(yè)務(wù)發(fā)展,收銀臺(tái)面向平臺(tái)用戶、商家客戶、特約商戶提供了不同的支付方式,比如APP收銀臺(tái)、H5收銀臺(tái)、PC收銀臺(tái)、小程序收銀臺(tái)、API收銀臺(tái)和硬件收銀臺(tái)等,可解決多角色多場(chǎng)景的支付需求。

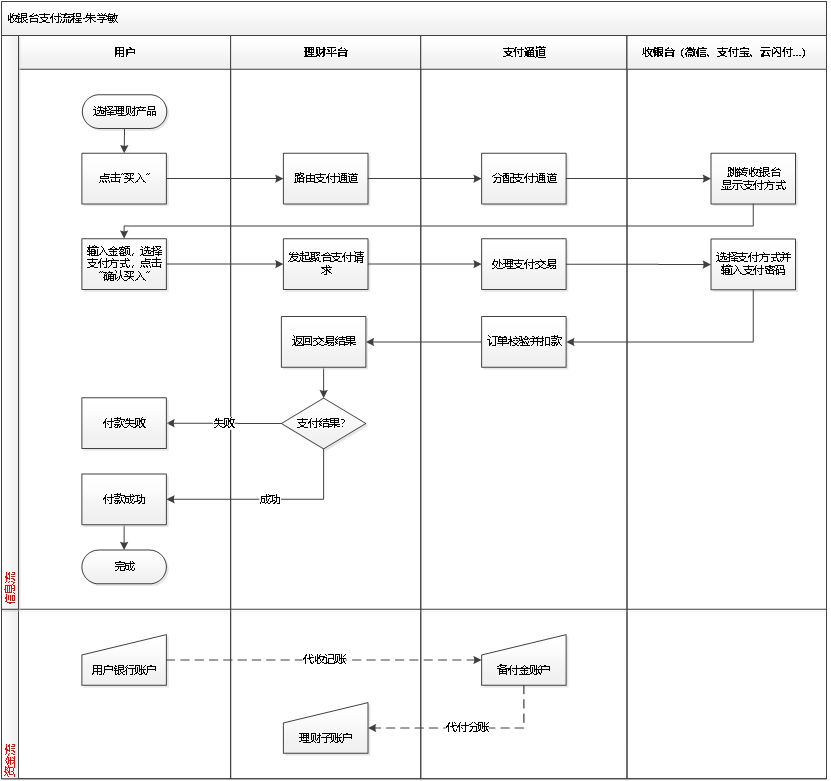

收銀臺(tái)支付流程

從角色和事項(xiàng)兩個(gè)維度梳理收銀臺(tái)的業(yè)務(wù)邏輯,并將收銀臺(tái)的信息流和資金流流程化,可幫助我們快速了解整個(gè)收銀臺(tái)的支付流程:

其一,收銀臺(tái)信息流。

首先,按找業(yè)務(wù)角色分為個(gè)人用戶、理財(cái)平臺(tái)、支付通道和收銀臺(tái)等;其次,按功能屬性分為:選擇理財(cái)產(chǎn)品、輸入購(gòu)買(mǎi)金額、選擇支付方式、輸入支付密碼。最后,按操作流程抽象地描述業(yè)務(wù)進(jìn)行的次序,以及流轉(zhuǎn)過(guò)程中傳遞的支付信息。

其二,收銀臺(tái)資金流。

用戶購(gòu)買(mǎi)理財(cái)產(chǎn)品支付成功后,會(huì)將用戶銀行賬戶資金代收記賬到特約商戶備付金賬戶,再根據(jù)分賬指令,批量代付到分賬接收方的理財(cái)子賬戶。

在業(yè)務(wù)端,用戶在理財(cái)產(chǎn)品頁(yè)操作購(gòu)買(mǎi),在收銀臺(tái)頁(yè)輸入購(gòu)買(mǎi)金額和支付方式,在訂單支付頁(yè)輸入支付密碼,獲得訂單支付結(jié)果。在服務(wù)端,系統(tǒng)根據(jù)路由規(guī)則調(diào)用支付通道,收銀臺(tái)反顯支付方式,檢驗(yàn)訂單提交參數(shù),并將支付處理結(jié)果返給用戶。

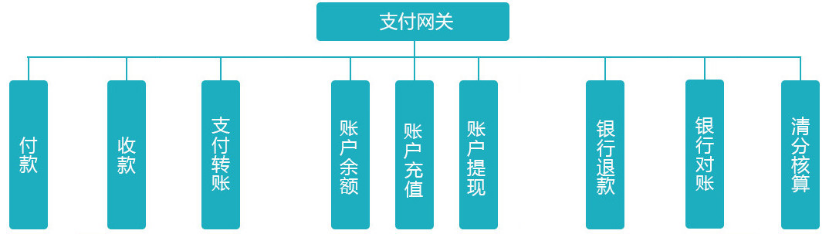

收銀臺(tái)功能設(shè)計(jì)

在用戶側(cè)的充值入金、消費(fèi)出金,和商家側(cè)的收單代付、分賬結(jié)算,都需要借助收銀臺(tái)進(jìn)行訂單支付。收銀臺(tái)功能設(shè)計(jì)最核心的是三個(gè)功能是:支付通道、支付方式和支付網(wǎng)關(guān)。

其一,收銀臺(tái)的支付通道設(shè)計(jì)。

根據(jù)路由規(guī)則匹配可用的支付通道,比如通聯(lián)支付、首信易支付、銀盛支付、寶付支付、拉卡拉支付等,一般是按業(yè)務(wù)中臺(tái)系統(tǒng)設(shè)計(jì)的路由比例選擇支付通道,也可以優(yōu)先默認(rèn)的支付通道。

支付通道的選擇對(duì)理財(cái)平臺(tái)來(lái)說(shuō)至關(guān)重要,我們一般會(huì)考慮通道支付的手續(xù)費(fèi)、墊資結(jié)算的手續(xù)費(fèi)、支付系統(tǒng)的穩(wěn)定性、資金賬戶所限額度、通道對(duì)接改造程度等。根據(jù)理財(cái)平臺(tái)的業(yè)務(wù)發(fā)展需要,一般至少會(huì)對(duì)接兩家以上的支付通道,能夠在因外界因素導(dǎo)致通道關(guān)閉或系統(tǒng)問(wèn)題導(dǎo)致通道崩潰時(shí),隨時(shí)自動(dòng)切換其他支付通道。

其二,收銀臺(tái)的支付方式選擇。

通過(guò)支付通道聚合主流的支付方式,比如微信支付、支付寶支付、云閃付、銀行卡支付、賬戶支付等進(jìn)行聚合支付,用戶綁定支付賬戶openid后,默認(rèn)選擇時(shí)記錄用戶最近一次購(gòu)買(mǎi)理財(cái)產(chǎn)品所選擇的支付方式。

支付方式的選擇是為了更好的滿足不同用戶群體的個(gè)性化需求,所以收銀臺(tái)會(huì)全量聚合支付方式,我們只需在業(yè)務(wù)中臺(tái)系統(tǒng)配置可用的支付方式的業(yè)務(wù)貢獻(xiàn)策略、優(yōu)先排序策略、通道開(kāi)關(guān)策略即可。

其三,收銀臺(tái)的支付網(wǎng)關(guān)處理。

依托支付網(wǎng)關(guān)整合不同的資金交易業(yè)務(wù),比如付款、收款、支付轉(zhuǎn)賬、賬戶余額、賬戶充值、賬戶提現(xiàn)、銀行退款、銀行對(duì)賬、清分核算等,通過(guò)標(biāo)準(zhǔn)接口API路由分發(fā)到銀聯(lián)、網(wǎng)銀等支付渠道,進(jìn)行統(tǒng)一訂單處理,可提高資金交易的時(shí)效性。

支付網(wǎng)關(guān)整合不同銀行或支付機(jī)構(gòu)的支付通道接口,調(diào)用支付通道接口完成簽約、支付、代扣、分賬、結(jié)算、退款等支付操作,避免了支付通道之間資金交易的差異。

理財(cái)平臺(tái)用戶選擇支付方式,業(yè)務(wù)中臺(tái)系統(tǒng)路由支付通道,收銀臺(tái)聚合多種支付方式,支付網(wǎng)關(guān)系統(tǒng)上送支付訂單,其實(shí)都是基于收銀臺(tái)進(jìn)行訂單相關(guān)支付業(yè)務(wù)。

在支付系統(tǒng)中,我們只需根據(jù)理財(cái)用戶、平臺(tái)商戶、聚合收銀臺(tái)、支付渠道等業(yè)務(wù)角色,設(shè)計(jì)收銀臺(tái)的相關(guān)支付功能即可。

收銀臺(tái)支付案例

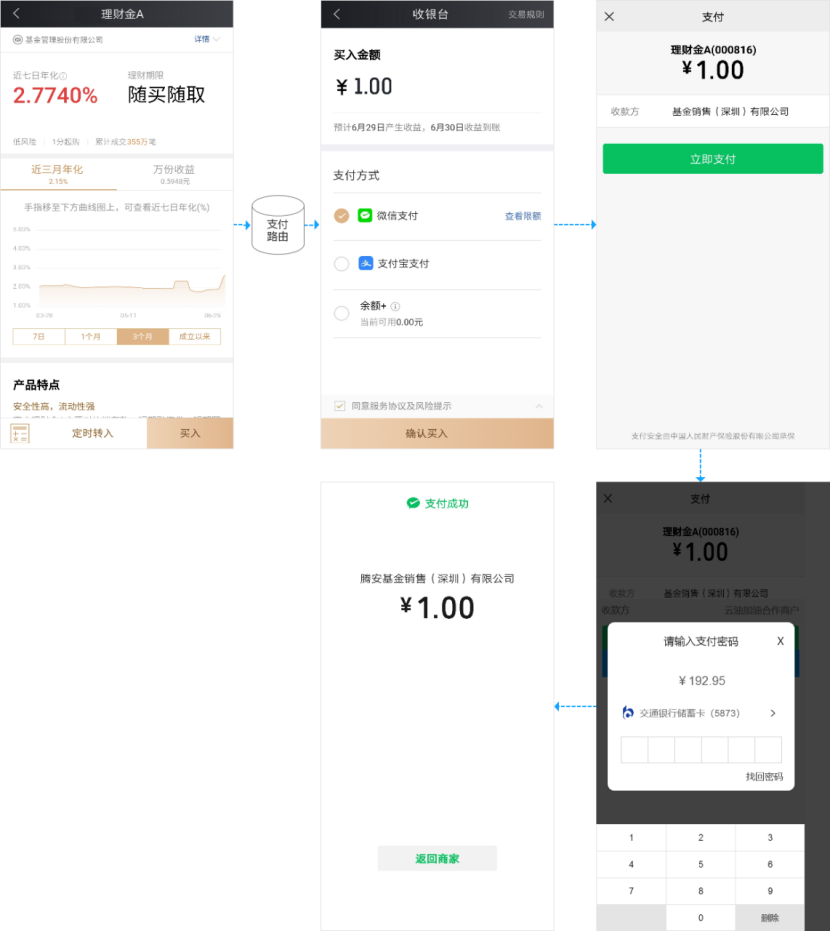

任何涉及線上資金交易場(chǎng)景都離不開(kāi)收銀臺(tái),比如賬戶轉(zhuǎn)賬、紅包返現(xiàn)、消費(fèi)付款、錢(qián)包充值、生活繳費(fèi)和投資理財(cái)?shù)取R酝顿Y理財(cái)為例,在買(mǎi)入或賣(mài)出等支付環(huán)節(jié),都離不開(kāi)收銀臺(tái)。用戶購(gòu)買(mǎi)理財(cái)產(chǎn)品的支付流程,如圖3.3-4所示:

第一步:用戶在理財(cái)產(chǎn)品的詳情頁(yè),點(diǎn)擊“買(mǎi)入”后,根據(jù)支付路由規(guī)則分配支付機(jī)構(gòu),并顯示支付機(jī)構(gòu)聚合的支付方式;

第二步:用戶在收銀臺(tái)頁(yè)面,用戶輸入買(mǎi)入金額和選擇支付方式后,點(diǎn)擊“確認(rèn)買(mǎi)入”時(shí),首次會(huì)調(diào)用會(huì)員綁定支付賬戶接口,上送操作類型、支付賬戶類型、支付賬戶用戶標(biāo)識(shí)等信息,支付機(jī)構(gòu)返回綁定微信、支付寶等平臺(tái)的用戶openid。綁定支付賬戶成功后,調(diào)用消費(fèi)出金接口請(qǐng)求,上送商戶訂單號(hào)、購(gòu)買(mǎi)金額、手續(xù)費(fèi)、支付方式、商品類型、交易驗(yàn)證方式、訂單過(guò)期時(shí)間、訪問(wèn)終端類型等信息至支付機(jī)構(gòu);

第三步:用戶在支付頁(yè)面,點(diǎn)擊“立即支付”喚起收銀臺(tái)(微信、支付寶等)的聚合支付;

第四步:用戶選擇扣款方式,輸入支付密碼并校驗(yàn)成功之后執(zhí)行支付,支付機(jī)構(gòu)會(huì)提交訂單給銀聯(lián)或網(wǎng)銀處理;

第五步:銀行處理支付訂單并返回處理結(jié)果,收銀臺(tái)接受支付結(jié)果信息,理財(cái)平臺(tái)落地訂單處理(更新訂單狀態(tài))并通知用戶支付結(jié)果。

在理財(cái)業(yè)務(wù)端上,收銀臺(tái)是支付環(huán)節(jié)的關(guān)鍵流程,解決了不同客戶群體的不同支付方式需求,也統(tǒng)一了不同商戶的不同支付產(chǎn)品界面的問(wèn)題。

但要想從0到1設(shè)計(jì)一個(gè)收銀臺(tái),必須深入了解支付系統(tǒng)的簽約、認(rèn)證、支付、收單、分賬、結(jié)算、對(duì)賬、退款等業(yè)務(wù),從根本上提升收銀臺(tái)的支付效率。

<b id="afajh"><abbr id="afajh"></abbr></b>