「芝麻信用」是怎么做的數(shù)據(jù)分析

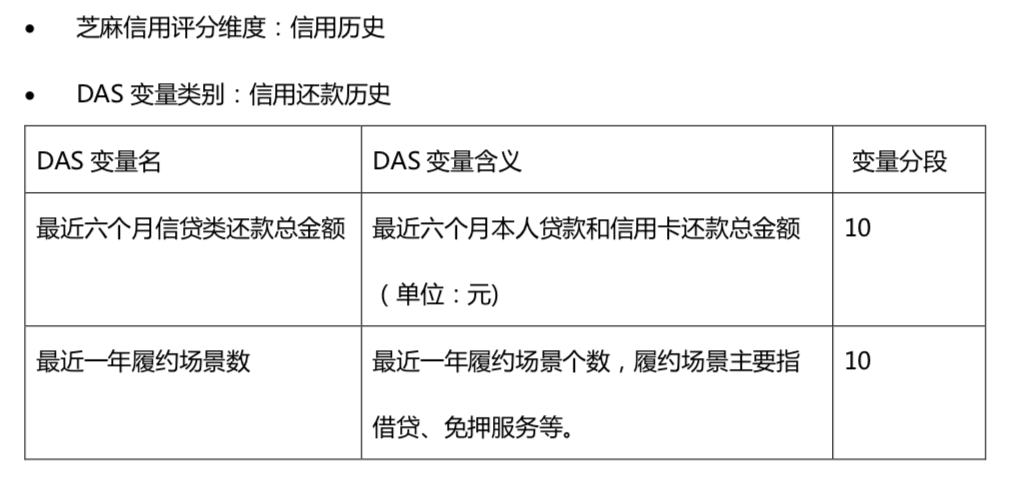

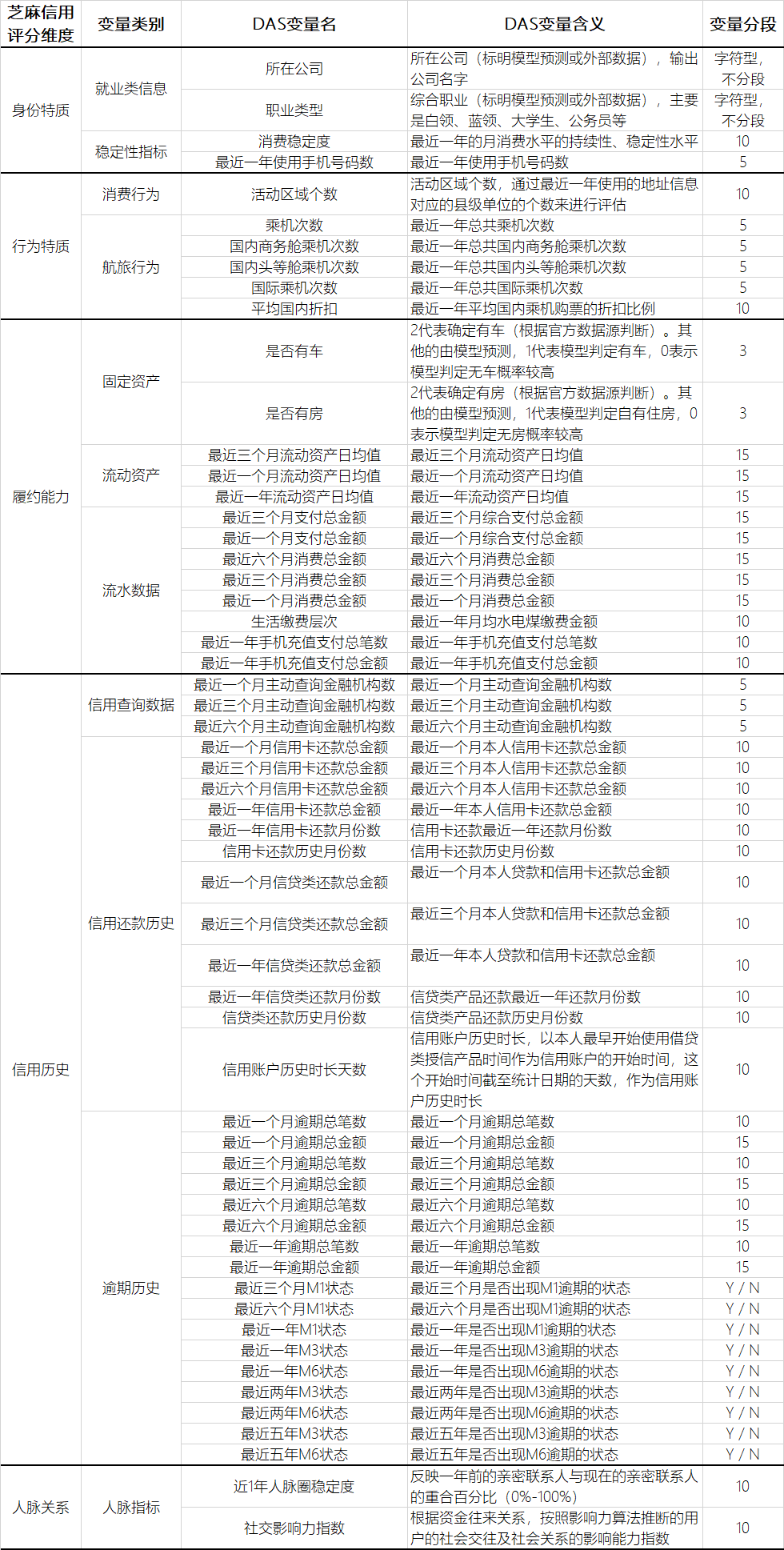

芝麻分是由獨立第三方信用評估機構(gòu)-芝麻信用管理有限公司,在用戶授權(quán)的情況下,依據(jù)用戶在互聯(lián)網(wǎng)上的各類消費及行為數(shù)據(jù),結(jié)合互聯(lián)網(wǎng)金融借貸信息,運用云計算及機器學習等技術(shù),通過邏輯回歸、決策樹、隨機森林等模型算法,對各維度數(shù)據(jù)進行綜合處理和評估,在用戶信用歷史、行為偏好、履約能力、身份特質(zhì)、人脈關(guān)系五個維度客觀呈現(xiàn)個人信用狀況的綜合分值。

芝麻分的分值范圍為350至950,分值越高代表信用越好,相應(yīng)違約率相對較低,較高的芝麻分可以幫助用戶獲得更高效、更優(yōu)質(zhì)的服務(wù)。

花唄將全面接入央行征信系統(tǒng),用戶使用花唄需不需要擔心哪些問題呢?

推薦閱讀

歡迎長按掃碼關(guān)注「數(shù)據(jù)管道」

評論

圖片

表情