干貨:數(shù)據(jù)中心光模塊芯片技術(shù)

文章大綱

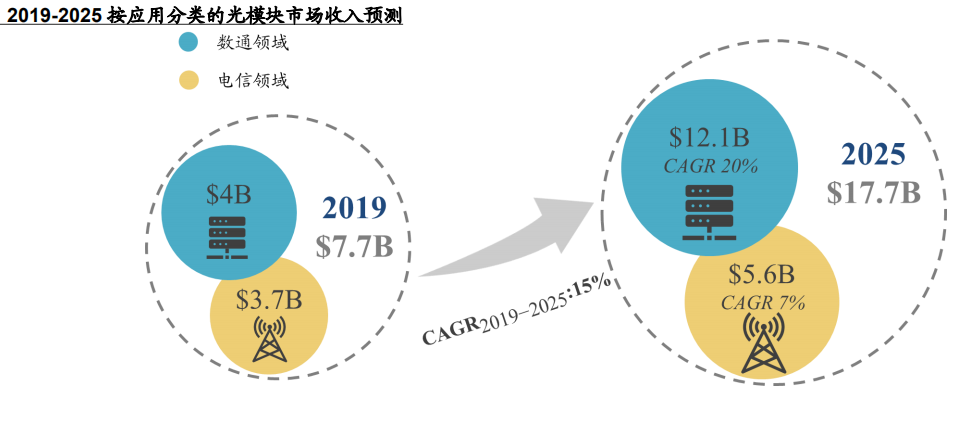

5G與數(shù)據(jù)中心帶來的光模塊需求增量來自哪里?

頭部整合與產(chǎn)能東移,行業(yè)競爭格局發(fā)生變化

國產(chǎn)光芯片布局與突破,上游穩(wěn)定性在提升

行業(yè)公司研究

芯片

5G與數(shù)據(jù)中心帶來的光模塊需求增量來自哪里?

5G與數(shù)據(jù)中心市場帶來龐大的光模塊需求,行業(yè)進(jìn)入長景氣周期

5G方面,①三大運(yùn)營商醞釀xWDM前傳方案帶來更多25G彩光模塊的需求,②承載網(wǎng)中將BBU拆分成DU、CU帶來更多中傳需求。

數(shù)據(jù)中心方面,①流量時代下數(shù)據(jù)中心建設(shè)量增多,②新一代數(shù)據(jù)中心網(wǎng)絡(luò)架構(gòu)下,互聯(lián)需求增長帶來更多光模塊需求。

諸多因素共振,根據(jù)億歐咨詢預(yù)測,光模塊市場空間有望在2025年達(dá)到177億美元,復(fù)合增速達(dá)到15%,其中數(shù)據(jù)中心光模塊復(fù)合增速達(dá)到20%。

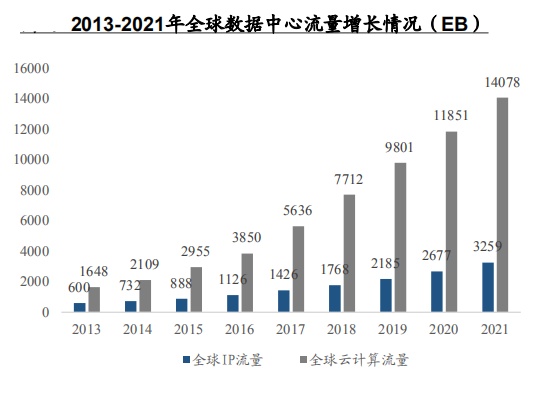

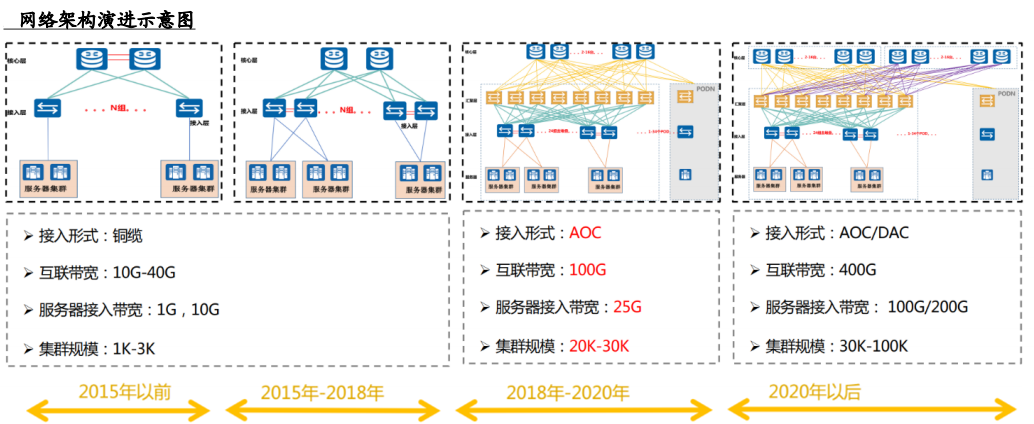

數(shù)據(jù)中心:流量的時代,數(shù)據(jù)中心迎來容量增長、架構(gòu)演進(jìn)

5G是流量的時代,人工智能、VR/AR、物聯(lián)網(wǎng)等新型應(yīng)用出現(xiàn),流媒體取代傳統(tǒng)文字、語音成為消息的主要媒介,流量需求爆發(fā)增長,對數(shù)據(jù)中心的容量和網(wǎng)絡(luò)架構(gòu)提出了越來越高的要求。

為了滿足大帶寬需求,多平面網(wǎng)絡(luò)逐步成為數(shù)據(jù)中心網(wǎng)絡(luò)架構(gòu)主流。新一代數(shù)據(jù)中心網(wǎng)絡(luò)架構(gòu)表現(xiàn)為更多的橫向流量,帶來更多的互連需求。

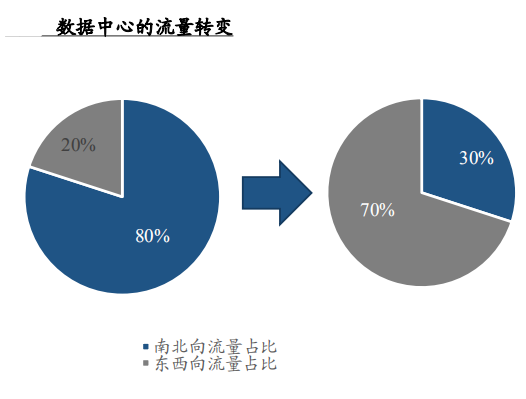

數(shù)據(jù)中心:新一代數(shù)據(jù)中心網(wǎng)絡(luò)架構(gòu)下的光模塊數(shù)量是之前的65倍

隨著網(wǎng)絡(luò)架構(gòu)升級,框式交換機(jī)逐步被拆成盒式交換機(jī),光模塊數(shù)量也隨之增加。

按照服務(wù)器雙上聯(lián),收斂比1:3計算容量、哈希鏈路、光模塊數(shù)量以及交換機(jī)數(shù)量。多平面網(wǎng)絡(luò)架構(gòu)下的光模塊需求量增長了65倍。

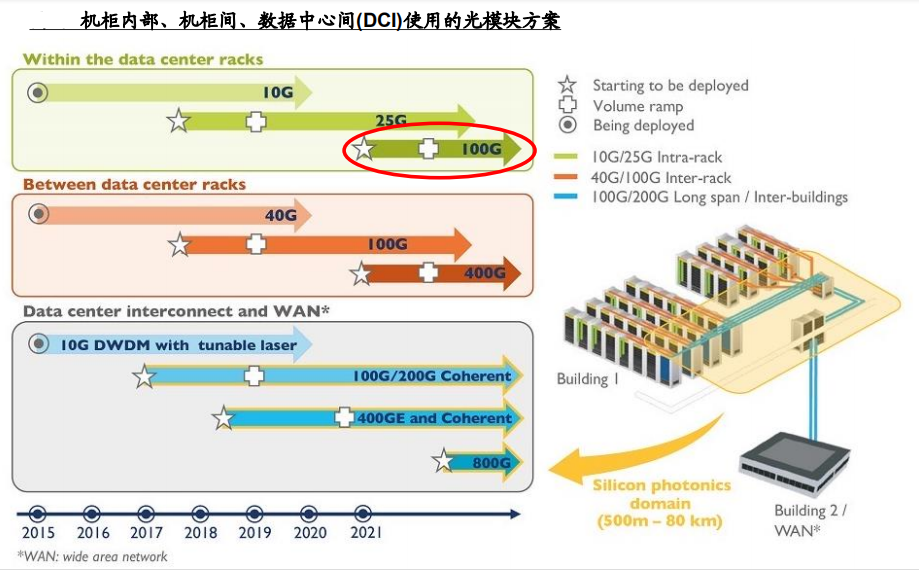

數(shù)據(jù)中心:400G時代下,為什么100G的需求仍然頗具規(guī)模

下一代數(shù)據(jù)中心光模塊組合將由25G/100G轉(zhuǎn)化為100G/400G,100G將作為機(jī)柜內(nèi)部連接使用。400G時代下,100G的需求仍然頗具規(guī)模。

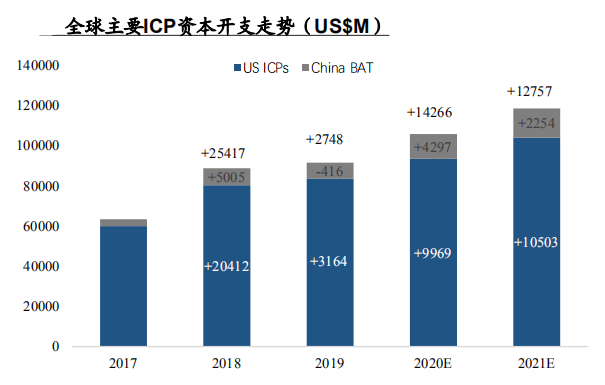

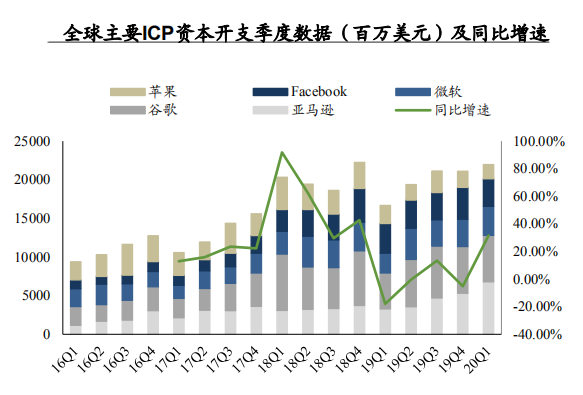

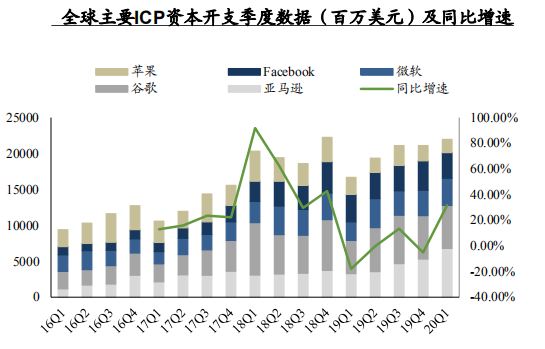

數(shù)據(jù)中心:全球主要ICP資本開支加速向上,中國市場不容小覷

全球ICP資本開支正進(jìn)入下一個高增長周期,接下來兩年增速將繼續(xù)保持較高水平。2020年,美國7家ICP企業(yè)CAPEX預(yù)計年增加99.69億美元,BAT預(yù)計增加42.97億美元。

阿里巴巴4月宣布將在3年內(nèi)向云基礎(chǔ)設(shè)施投資2000億元;騰訊5月宣布未來五年將向云計算等技術(shù)基礎(chǔ)設(shè)施投資5000億元。

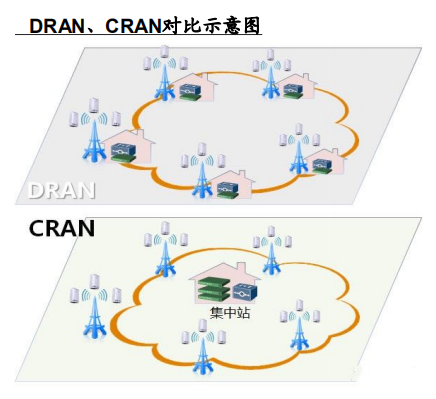

5G:共建共享模式下,CRAN將成為主要應(yīng)用場景

CRAN的優(yōu)勢:

1.CRAN方式相對DRAN可減少末端機(jī)房及傳輸設(shè)備需求,節(jié)省站址獲取、機(jī)房租金及傳輸成本,理論上集中度越高效果越明顯。

2.由于DU集中放置便于統(tǒng)一維護(hù),因此在建設(shè)成本和維護(hù)成本上較DRAN有一定優(yōu)勢,CRAN將成為5G建設(shè)的主要部署模式。

3.同時CRAN方式可實現(xiàn)DU的池組化或云化,實現(xiàn)基帶資源的共享和多站間的業(yè)務(wù)協(xié)同。

CRAN對前傳光纖消耗較大,xWDM將成為主流。

1.CWDM:20nm間隔(O-band為主)

2.MWDM:7和13nm間隔(O-band為主)

3.LWDM:800GHz(約4.5nm)間隔(O-band)

4.DWDM:100GHz(約0.4nm)間隔(C-band)

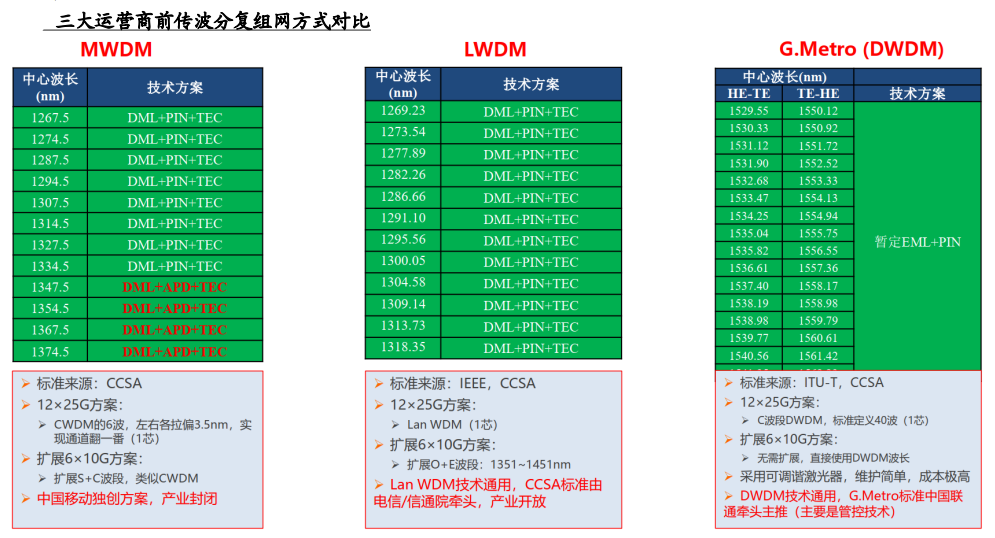

5G:三大運(yùn)營商醞釀xWDM模式,彩光模塊占比或顯著提升

為了節(jié)省光纖資源,當(dāng)前三大運(yùn)營商分別醞釀三個WDM組網(wǎng)方案,三個方案下均采用彩光模塊,彩光模塊占比或?qū)@著提升。

芯片

頭部整合與產(chǎn)能東移,行業(yè)競爭格局發(fā)生變化

“頭部整合”與“產(chǎn)能東移”,光模塊競爭格局生變

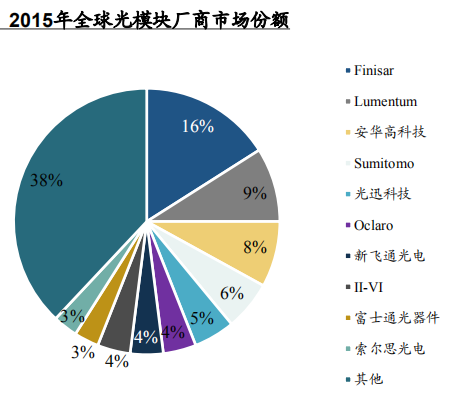

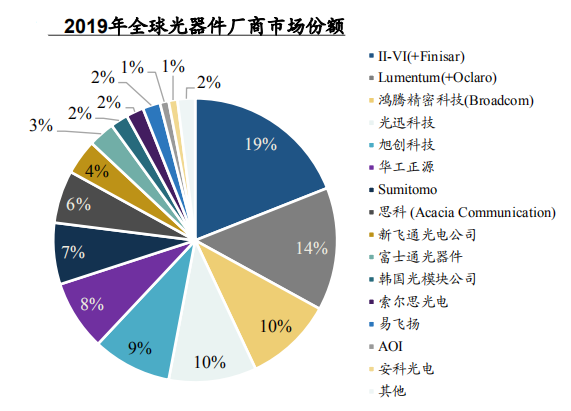

2015-2019,光模塊行業(yè)競爭格局的變化體現(xiàn)為“頭部整合”與“產(chǎn)能東移”。

頭部整合:II-VI收購Finisar,行業(yè)垂直整合能力得到加強(qiáng),F(xiàn)inisar的傳統(tǒng)優(yōu)勢項目在于交換機(jī)光模塊。Lumentum收購Oclaro,此后又將光模塊業(yè)務(wù)出售給CIG劍橋。行業(yè)頭部整合背后蘊(yùn)藏著行業(yè)總體產(chǎn)能的下降,以及中國企業(yè)競爭力的提升。

產(chǎn)能東移:2015年,市占率前10的中國企業(yè)只有1家;2019年,市占率前10的中國企業(yè)有3家。不算其他規(guī)模較小的廠商,中國光模塊企業(yè)市占率從5%提升到27%。

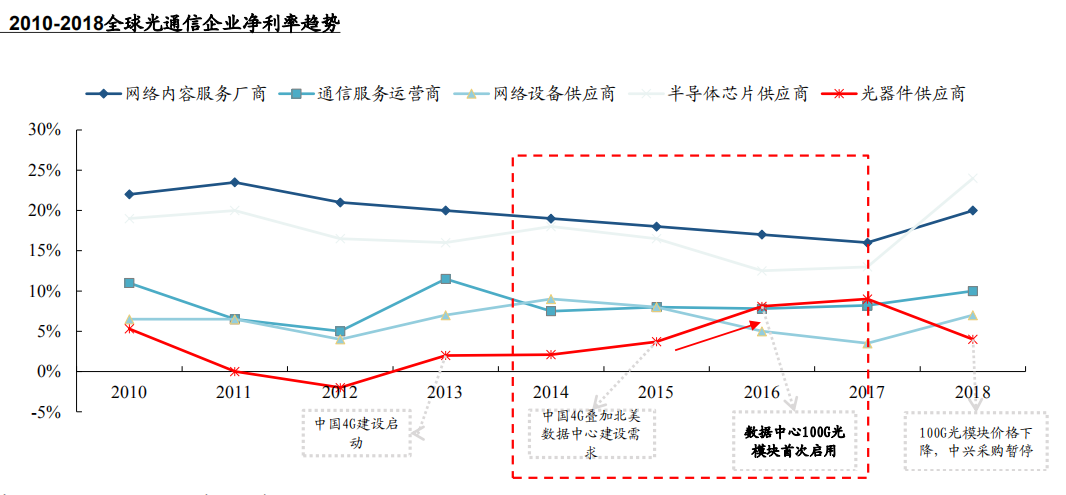

以史為鑒:光器件企業(yè)盈利能力在需求釋放的時候顯著改善

2014-2015年中國4G建設(shè)階段,凈利率小幅增長;

2016年數(shù)據(jù)中心100G光模塊元年,光器件企業(yè)凈利率大幅增長。

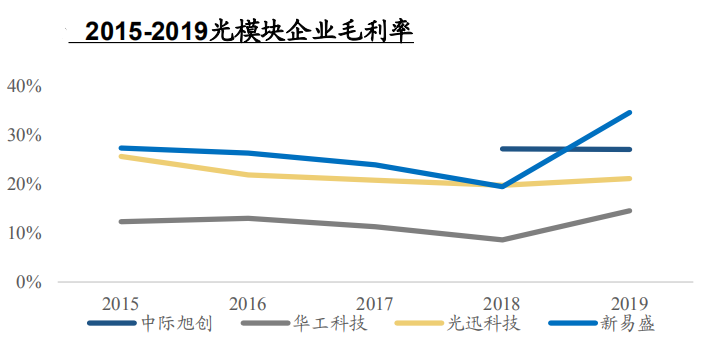

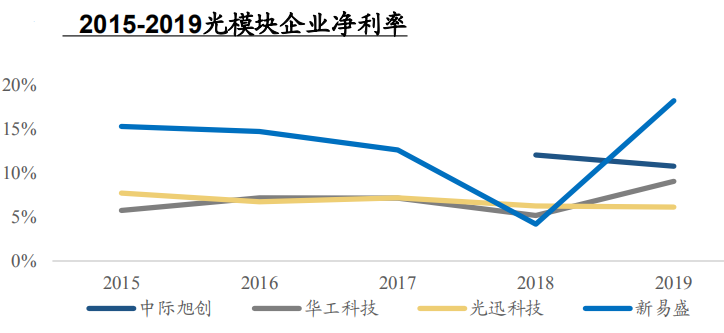

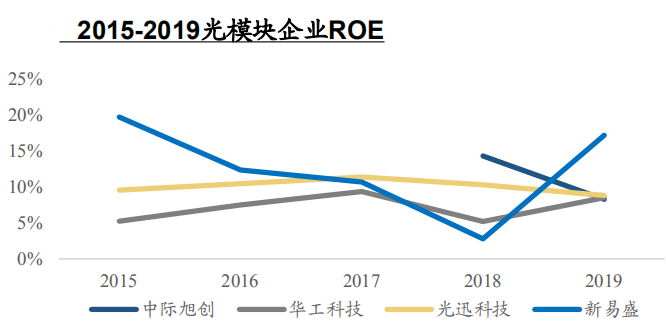

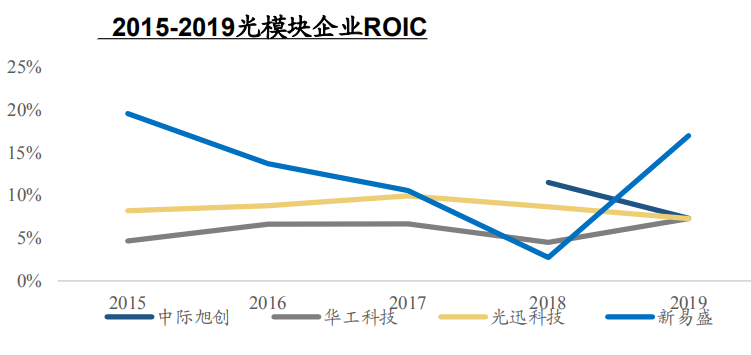

中國光模塊企業(yè)盈利能力正在提升

2019年光模塊行業(yè)需求迎來改善,下游需求呈現(xiàn)5G與數(shù)據(jù)中心共振現(xiàn)象。

中國光模塊企業(yè)盈利能力明顯提升,具體體現(xiàn)為毛利率、凈利率、ROE、ROIC的提升。

芯片

國產(chǎn)光芯片布局與突破,上游穩(wěn)定性在提升

國產(chǎn)光電芯片發(fā)展?jié)摿Υ蟆恿ψ恪⒖尚行愿?/strong>

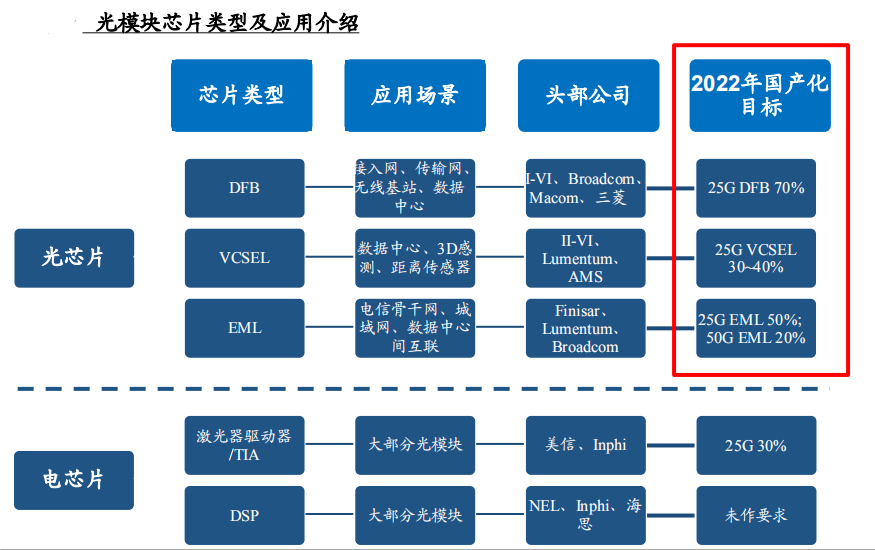

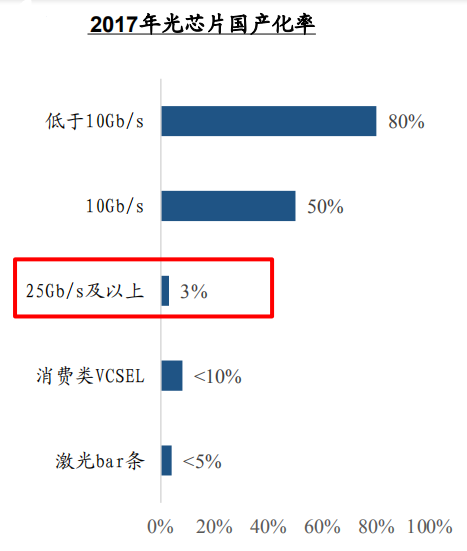

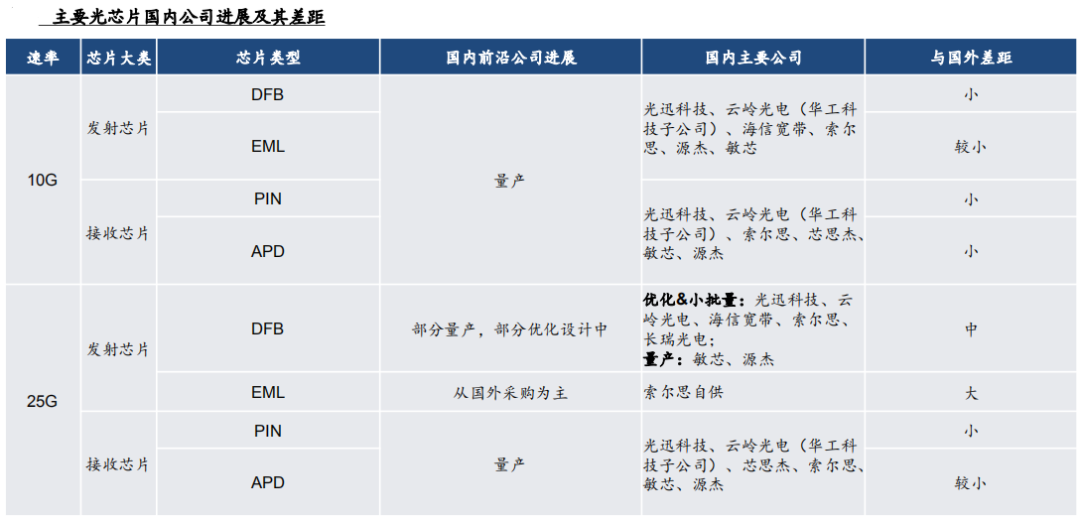

光電芯片是光模塊最重要的器件之一,當(dāng)前我國光芯片國產(chǎn)化率距離工信部規(guī)劃的國產(chǎn)目標(biāo)尚有一定距離。

國產(chǎn)光芯片的布局突破,上游供應(yīng)鏈穩(wěn)定性持續(xù)提升

經(jīng)過持續(xù)的布局與突破,當(dāng)前國內(nèi)光芯片在10G領(lǐng)域差距較小,在25G領(lǐng)域能力正在提升。劃的國產(chǎn)目標(biāo)尚有一定距離。

芯片

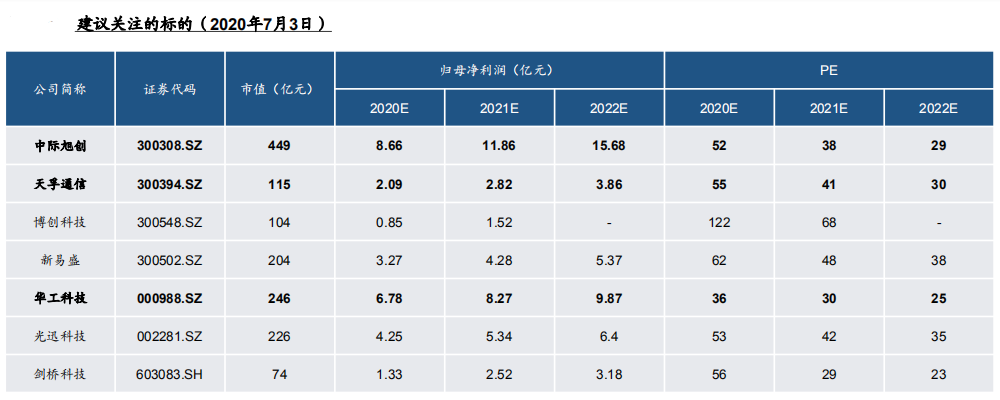

行業(yè)公司研究

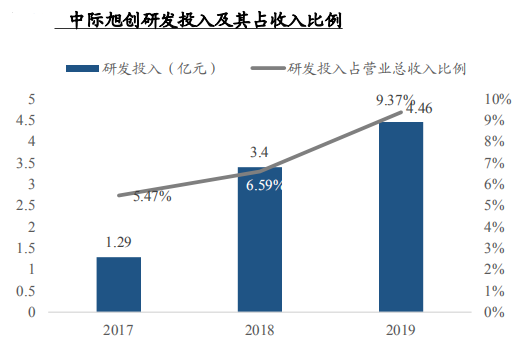

中際旭創(chuàng):光模塊龍頭,受益400G需求放量,5G有新看點(diǎn)

數(shù)據(jù)中心市場優(yōu)勢穩(wěn)固,400G光模塊首要供應(yīng)商。我們預(yù)計北美數(shù)通光模塊市場400G需求量在2020年達(dá)到50-80萬只,2021年達(dá)到160萬只以上,2022年達(dá)到250萬只以上。

5G市場有新看點(diǎn),收購與彩光模塊切入市場。4月公告收購成都儲翰,戰(zhàn)略補(bǔ)充前傳光模塊設(shè)計生產(chǎn)經(jīng)驗與能力;6月官網(wǎng)新聞,批量為移動批量供貨25G MWDM光模塊。

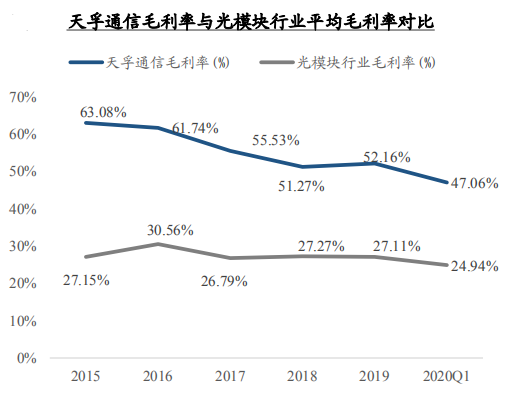

天孚通信:業(yè)界領(lǐng)先的高端無源器件垂直整合方案提供商

光器件品類不斷擴(kuò)張,產(chǎn)品占單個光模塊價值量持續(xù)提升。公司不斷開發(fā)新產(chǎn)品線,至2019年已形成13條產(chǎn)品線,AWG、FA、BOX等多條新產(chǎn)品線已逐步進(jìn)入規(guī)模量產(chǎn)階段。定增布局光引擎,產(chǎn)品線品類不斷擴(kuò)張。

光器件一站式供應(yīng)能力,高毛利率彰顯競爭壁壘。光器件、光模塊產(chǎn)業(yè)鏈擁有一定成本壓力,產(chǎn)業(yè)分工成為必然。公司擁有一站式光器件供應(yīng)能力,一方面為下游節(jié)省了供應(yīng)商篩選的時間成本,一方面提高了自身的競爭壁壘。

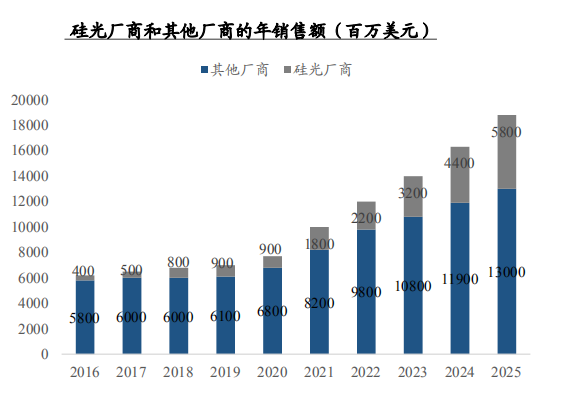

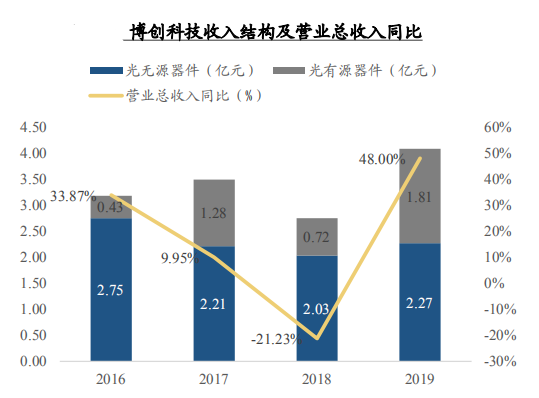

博創(chuàng)科技:無源器件龍頭,前瞻布局硅光模塊,有望彎道超車

公司于2019年推出前傳25G硅光模塊和數(shù)通400G硅光模塊。

公司于2020年2月公告,與Sicoya、陜西源杰成立中外合資公司,旨在加強(qiáng)與Sicoya公司和陜西源杰的戰(zhàn)略合作,增強(qiáng)公司在硅光子技術(shù)領(lǐng)域的業(yè)務(wù)能力,為未來拓展硅光子技術(shù)產(chǎn)品奠定基礎(chǔ)。

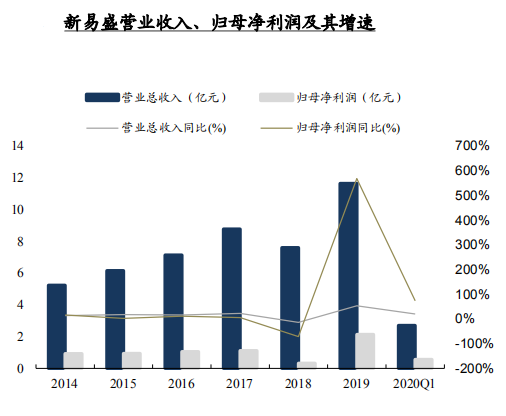

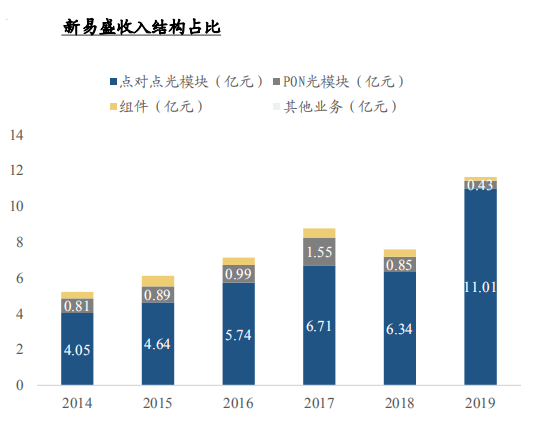

新易盛:收入結(jié)構(gòu)改善,5G+400G驅(qū)動業(yè)績增長

新客戶開拓、收入結(jié)構(gòu)改善、5G與400G驅(qū)動業(yè)績增長。公司5G產(chǎn)品收入結(jié)構(gòu)優(yōu)化,400G打開數(shù)通市場空間,多方面驅(qū)動力結(jié)合公司當(dāng)前體量,有望具有彈性優(yōu)勢。

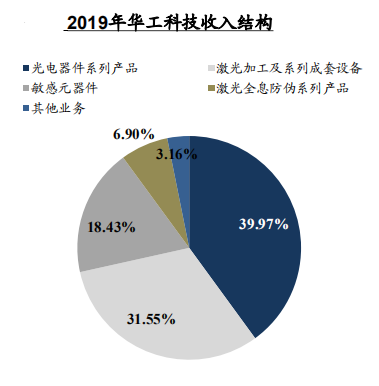

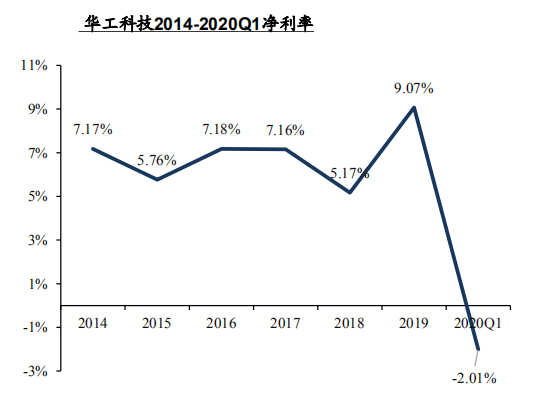

華工科技:受益5G良機(jī),雙主業(yè)進(jìn)入高質(zhì)量增長階段

以光通信、激光加工設(shè)備為兩大主業(yè),業(yè)績受益于5G進(jìn)入高質(zhì)量增階段。

受益5G與數(shù)據(jù)中心需求,光通信收入結(jié)構(gòu)改善帶來盈利能力大幅提升;光芯片進(jìn)展順利,強(qiáng)化競爭實力。

5G產(chǎn)品創(chuàng)新與傳統(tǒng)制造企業(yè)智能化改造有望拉動下游設(shè)備投資,傳導(dǎo)激光設(shè)備訂單增長。

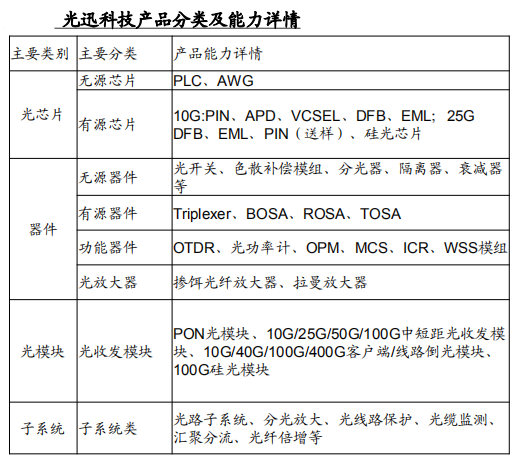

光迅科技:深耕光通信產(chǎn)業(yè)鏈,芯片能力持續(xù)提升

深耕光通信產(chǎn)業(yè)鏈,光通信產(chǎn)業(yè)器件全覆蓋。公司是覆蓋芯片、器件、模塊、子系統(tǒng)及全鏈條光通信器件供應(yīng)商。

光芯片能力國內(nèi)領(lǐng)先,具備10G/25G DFB/EML研發(fā)生產(chǎn)能力,且在持續(xù)提升。

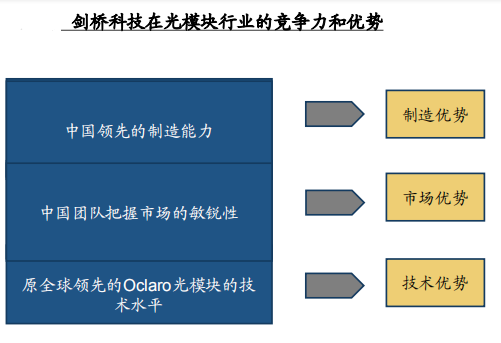

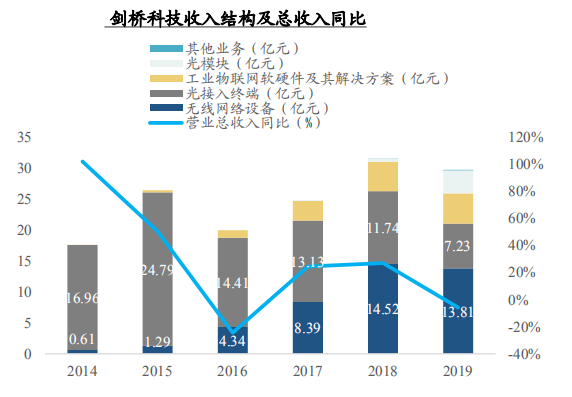

劍橋科技:產(chǎn)能爬坡中的光模塊新星

“中國領(lǐng)先的制造能力”+“中國團(tuán)隊對市場的理解力”+“Oclaro全球領(lǐng)先的技術(shù)水平”。

產(chǎn)能爬坡中,重視100G、400G光模塊的放量過程。

芯片端持續(xù)獲得突破,全球份額不斷提升,市場增長確定性高、空間大,持續(xù)看好具備競爭力的光模塊企業(yè)。

參考來源:東吳證券研究所

來源:半導(dǎo)體行業(yè)觀察

轉(zhuǎn)載申明:轉(zhuǎn)載本號文章請注明作者和來源,本號發(fā)布文章若存在版權(quán)等問題,請留言聯(lián)系處理,謝謝。

推薦閱讀

更多架構(gòu)相關(guān)技術(shù)知識總結(jié)請參考“架構(gòu)師技術(shù)全聯(lián)盟書店”相關(guān)電子書(35本技術(shù)資料打包匯總詳情可通過“閱讀原文”獲取)。

內(nèi)容持續(xù)更新,現(xiàn)下單“架構(gòu)師技術(shù)全店打包匯總(全)”,后續(xù)可享全店內(nèi)容更新“免費(fèi)”贈閱,格僅收188元(原總價270元)。

溫馨提示:

掃描二維碼關(guān)注公眾號,點(diǎn)擊閱讀原文鏈接獲取“架構(gòu)師技術(shù)全店資料打包匯總(全)”電子書資料詳情。