一圖看懂大廠“醫(yī)療戰(zhàn)”

?科技新知 原創(chuàng)

作者 | 樟稻

一本寥寥百頁的《普通生物學》,成為張一鳴卸任字節(jié)跳動CEO,探索生命科學的契機。“虛擬現(xiàn)實、生命科學、科學計算對人類生活的影響都已現(xiàn)黎明之曙光,這些需要我們突破業(yè)務的慣性去探索”。

不只張一鳴,生命科學也讓其他掌舵者著迷。3月中旬,拼多多創(chuàng)始人黃錚宣布辭任董事長,表示將投身食品科學和生命科學領域的基礎研究。更早之前,2013年,馬云宣布不再擔任集團CEO一職,同年,加入美國生命科學突破獎基金會,出任該基金會理事。

誠然,執(zhí)牛耳者未嘗不是找個托詞退居一線,但在生命科學這條道路的探索層面,也都表現(xiàn)出了少許誠意,捐款有之,合作有之,一派“和睦”的氛圍。

這些舉措可以歸類到企業(yè)在社會價值層面的探索,對于近年來短時間內崛起的互聯(lián)網公司,加持生命科學等領域,可以實現(xiàn)社會價值和商業(yè)價值“兩條腿走路”的功效。但在企業(yè)內部,對于生命科學領域的落地層面,企業(yè)之間的競爭則顯得十分強勢。

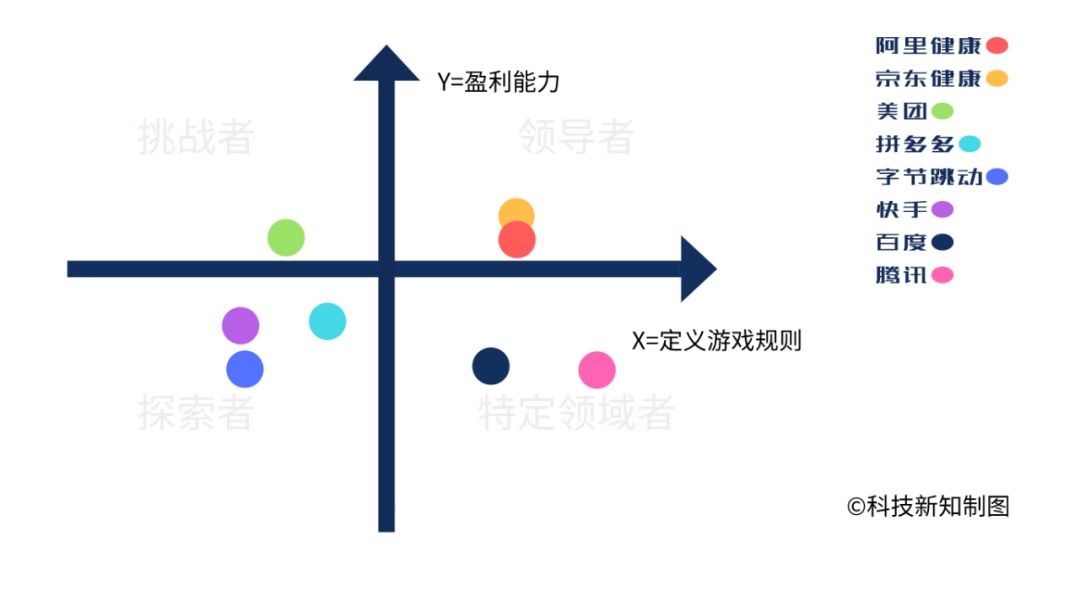

現(xiàn)今,以大型互聯(lián)網企業(yè)為代表的互聯(lián)網醫(yī)療品牌,阿里巴巴、京東、百度、騰訊等,甚至包括近些年崛起的字節(jié)跳動,美團,快手,拼多多等,憑借流量、生態(tài)、資金優(yōu)勢,正在實現(xiàn)在醫(yī)療領域的強勢擴張。

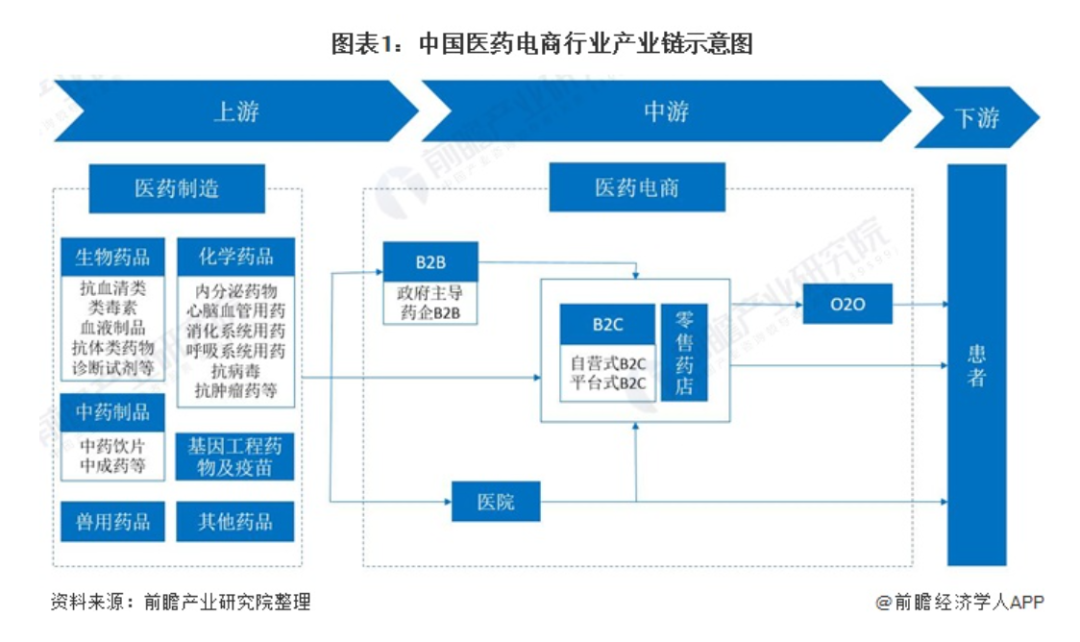

不能忽略的是,從互聯(lián)網醫(yī)療項目的發(fā)起方來看,市場上同樣還有其他玩家:依托線下優(yōu)質醫(yī)療資源,建設互聯(lián)網醫(yī)院,積極發(fā)展線上醫(yī)療服務的傳統(tǒng)醫(yī)療機構;憑借在細分領域的特定經驗、靈活度和差異化服務,實現(xiàn)優(yōu)勢突圍的行業(yè)垂直領域創(chuàng)業(yè)公司。

本文主要以大型互聯(lián)網企業(yè)為代表的互聯(lián)網醫(yī)療品牌為分析對象。

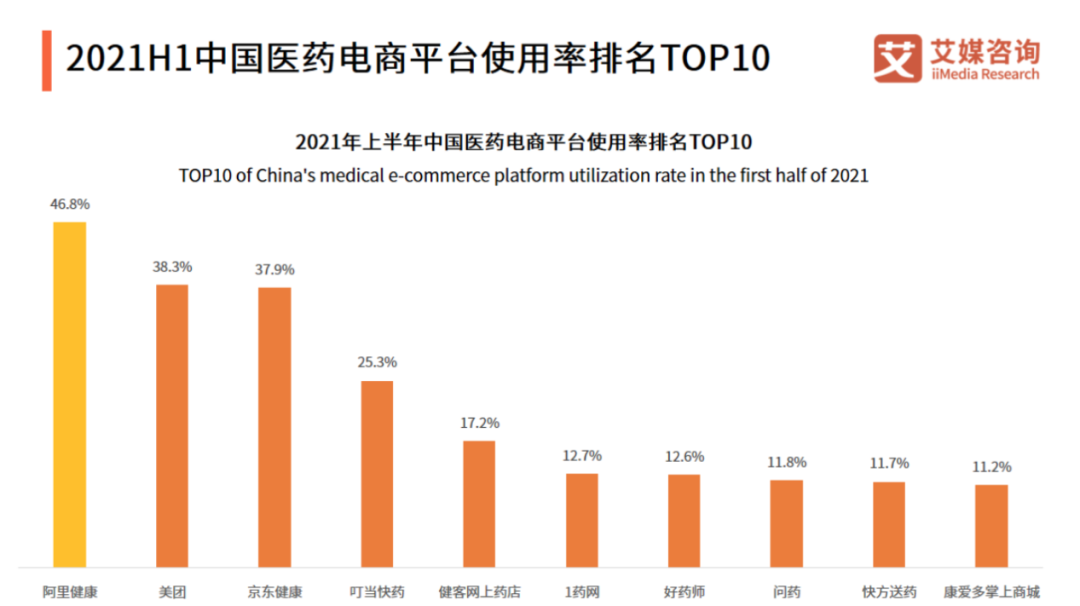

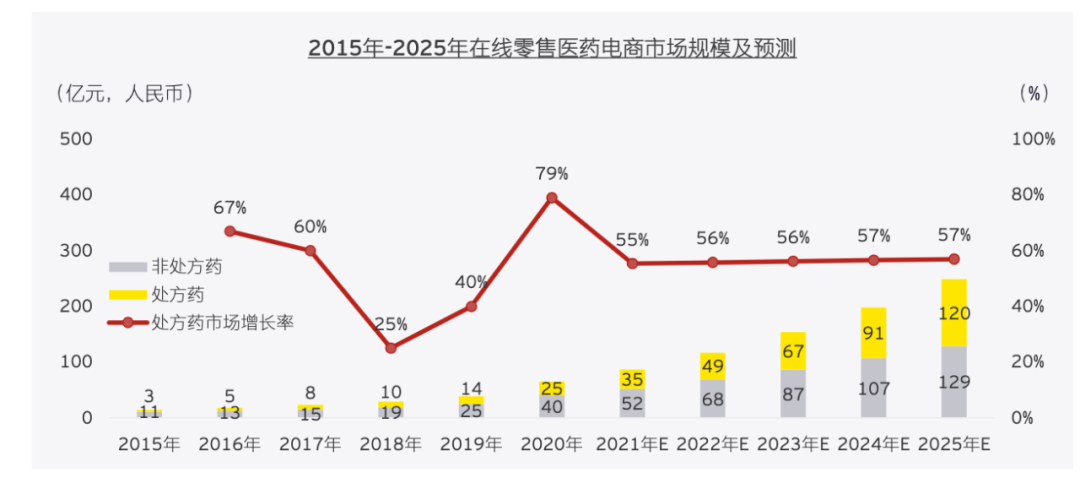

01 互聯(lián)網醫(yī)療四象限

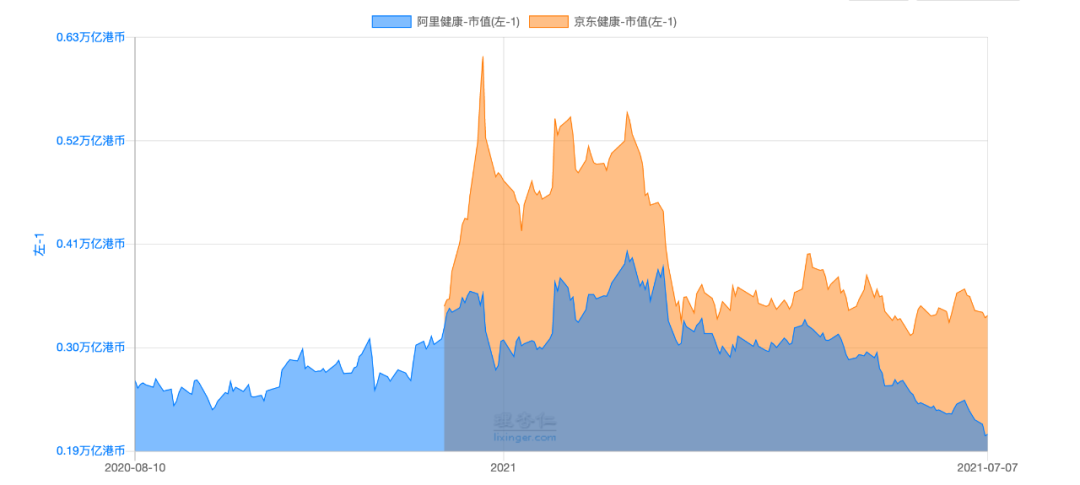

02 盈利水平線徘徊

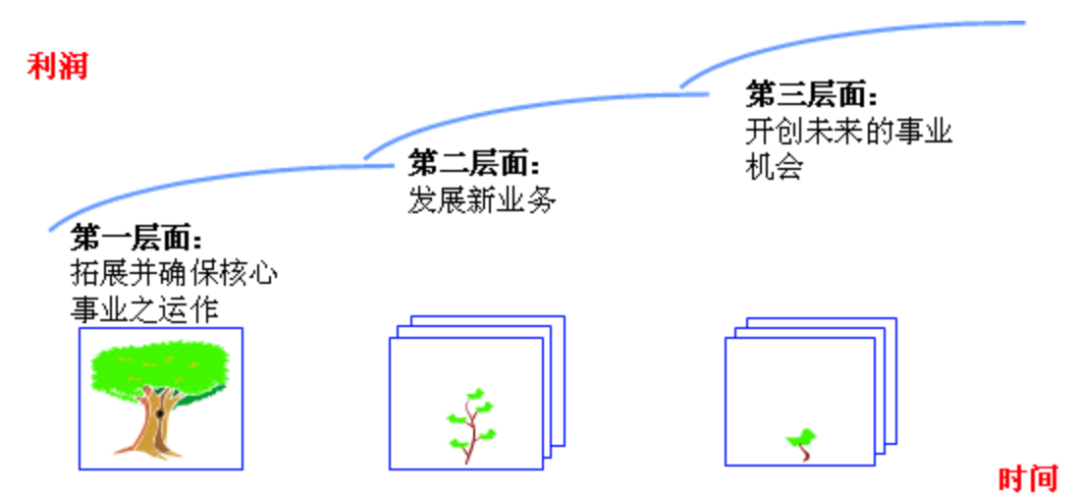

03 被迫死磕到底?

END