進入2022年,中國可穿戴設(shè)備市場出貨量反而開始下滑...

近日,根據(jù)數(shù)據(jù)調(diào)研機構(gòu)IDC發(fā)布的《中國可穿戴設(shè)備市場季度跟蹤報告,2022年第二季度》顯示,2022年第二季度中國可穿戴設(shè)備市場出貨量為2857萬臺,同比下降23.3%。

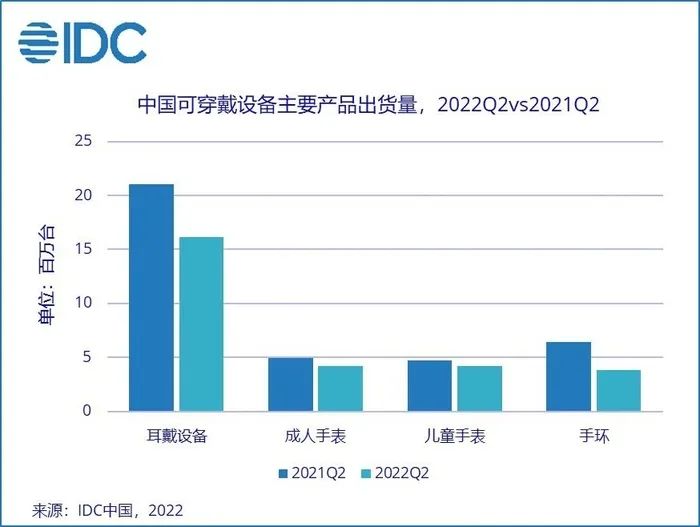

其中,耳戴設(shè)備市場2022年第二季度出貨量1618萬臺,同比下滑23.2%。其中真無線耳機出貨量1273萬臺,同比下降22.1%。真無線市場在經(jīng)歷主動降噪功能更新和價格下降的刺激之后,市場增長的驅(qū)動力略顯乏力。頭部品牌多數(shù)呈現(xiàn)不同程度的同比下滑,但本土品牌及白牌市場的智能化進程仍在繼續(xù)。?

手表市場2022年第二季度出貨量846萬臺,同比下滑12.3%。其中成人手表423萬臺,同比下降14.5%;兒童手表出貨量424萬臺,同比下降10.0%。

年中618促銷在一定程度上刺激了消費需求,同時新品發(fā)布帶動了部分廠商的同比增長。但整體市場環(huán)境和產(chǎn)品迭代對消費需求的刺激作用有所減弱。?

手環(huán)市場2022年第二季度出貨量383萬臺,同比下降40.2%。手環(huán)在腕帶市場逐漸向手表調(diào)轉(zhuǎn)的大方向下發(fā)展疲軟,且產(chǎn)品結(jié)構(gòu)依然處于大屏化的調(diào)整周期。從廠商發(fā)展戰(zhàn)略到渠道結(jié)構(gòu)搭建,手環(huán)的發(fā)展地位和空間在逐漸走弱和讓渡。

在逐漸有限的市場空間下,整體市場格局將進一步向頭部廠商高度集中。?

作為可穿戴市場中最具發(fā)展?jié)摿Φ某扇耸直硎袌觯?022年上半年高端化趨勢尤其明顯。

IDC數(shù)據(jù)顯示,2022年上半年人民幣2000元(未稅)以上產(chǎn)品出貨量占比持續(xù)增長,出貨量同比增長高達29%。從供給端看,廠商在市場環(huán)境遇冷周期內(nèi),對營收和利潤的重視程度逐漸超過出貨規(guī)模本身。因此在產(chǎn)品布局上會逐漸向高端市場有所側(cè)重。

從消費端看,高收入群體整體消費意愿在經(jīng)濟環(huán)境遭遇挑戰(zhàn)時期受到的沖擊較小,尤其對于剛需性相對較弱的智能手表的消費意愿和能力依然保持穩(wěn)定,甚至出于生活方式向健康方向改善的考慮,更積極的參與到日常運動中,從而激發(fā)更多消費需求。

IDC預(yù)計,2022年中國成人手表出貨量將下滑3%。這一方面受到宏觀消費環(huán)境的影響,另一方面產(chǎn)品和行業(yè)升級節(jié)奏逐漸放緩也在一定程度上削弱了對消費需求的拉動。

盡管如此,在市場高端化的影響下,市場銷售額規(guī)模發(fā)展也值得關(guān)注。2022年中國成人手表銷售規(guī)模預(yù)計能夠達到8%的增長率。?

實際上,進入到2022年,可穿戴設(shè)備出貨量走出了與市場預(yù)期相反的軌跡。

隨著芯片、操作系統(tǒng)等產(chǎn)業(yè)技術(shù)的提升,我國可穿戴設(shè)備行業(yè)發(fā)展進入快車道。中商產(chǎn)業(yè)數(shù)據(jù)顯示,中國智能穿戴設(shè)備市場規(guī)模從2017年的212.6億元增長至2021年的698.5億元,年均復(fù)合增長率達39%,預(yù)計2022年我國智能穿戴設(shè)備行業(yè)市場規(guī)模將達到813.5億元。

IDC數(shù)據(jù)顯示,2021年全年中國可穿戴市場出貨量為1.4億部,同比增長25.4%,僅第四季度中國可穿戴設(shè)備市場出貨量就達3753萬部,同比增長23.9%。隨著市場回暖,IDC預(yù)測2022年,中國可穿戴市場出貨量將會超過1.6億部,同比增長18.5%。市場呈現(xiàn)一片繁榮景象。?

然而,2022年開局,國內(nèi)可穿戴市場的表現(xiàn)就打破了此前預(yù)期,出貨量增長失速,甚至整體下滑。根據(jù)IDC數(shù)據(jù),今年第一季度與第二季度,國內(nèi)可穿戴設(shè)備出貨量分別下降7.5%、23.3%。

對此,IDC相關(guān)負責人曾對外表示:“受疫情影響,國內(nèi)可穿戴設(shè)備市場在過去三年里迎來復(fù)蘇,特別是在去年下半年出貨量增長迅猛。但受到去年末促銷季需求透支過度、產(chǎn)品升級乏力以及疫情影響,今年可穿戴行業(yè)出貨量下滑。”

目前,華為、聯(lián)想、OPPO、vivo等賽道巨頭均有成熟的布局,華為的運動健康軍團也圍繞這一板塊誕生,小米生態(tài)鏈企業(yè)也投資、孵化了多個可穿戴終端。

多家上市公司也涌入產(chǎn)業(yè)鏈,上游的硬件供應(yīng)商包括京東方、紫光國微、億緯鋰能等,另外,九安醫(yī)療等多家公司也跨界入局。?

綜合來看,目前各個品牌及系統(tǒng)大多自立山頭,未形成有效連接和互動,很多商業(yè)模式也暫不清晰。可穿戴設(shè)備僅是硬件產(chǎn)品的開始,其背后是數(shù)據(jù)進行分析挖掘后對智能家居等更多平臺的反哺,對于相關(guān)服務(wù)和平臺盈利模式,各企業(yè)也仍在探索中。

有業(yè)內(nèi)人士認為,目前可穿戴智能設(shè)備產(chǎn)業(yè)鏈還有待成熟。產(chǎn)業(yè)鏈環(huán)節(jié)較多,從芯片、傳感器到通信運營等,涉及研發(fā)及生產(chǎn)制造多個流程。

硬件公司開發(fā)時容易忽略軟件的疊加性和更新性;軟件企業(yè)則在硬件生產(chǎn)、渠道建設(shè)等方面有所欠缺,導(dǎo)致可穿戴細分領(lǐng)域存在產(chǎn)業(yè)鏈各環(huán)節(jié)脫節(jié),無法形成閉環(huán)運作。