淺析加密貨幣衍生品(一)——加密貨幣ETF和杠桿代幣

作者 |林培澤 編審 | 照生 排版 | 王紀(jì)瓏琰

1 加密貨幣ETF的萌芽

2021年7月,美國SEC延長對天橋資本比特幣ETF申請的審查。天橋資本于5月6日提交了一份申請,美國SEC已將最初的45天審查期延長至8月25日。

歷史總是驚人的相似,這一次又是多倫多證交所走在了時(shí)代的最前面。

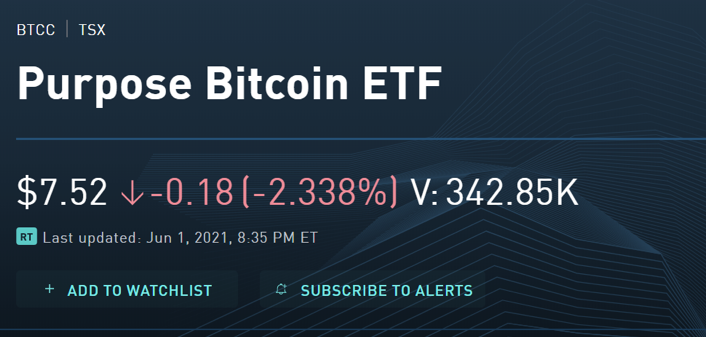

2021年2月18日,全球首個(gè)加密貨幣ETF——Purpose Bitcoin ETF(代碼BTCC)在多倫多證券交易所上市。

自上市以來,Purpose Bitcoin ETF的資產(chǎn)規(guī)模不斷走高。7月7日,該ETF的資產(chǎn)管理規(guī)模超過了2.24萬BTC, 創(chuàng)歷史新高。

加密貨幣的交易往往具有準(zhǔn)入門檻高、交易成本高的特點(diǎn)。發(fā)行加密貨幣ETF的一個(gè)重要意義是降低了投資加密貨幣的門檻。相較于其它的投資方式,加密貨幣ETF有更低的管理費(fèi)率、更低的溢價(jià),并且沒有鎖定期(相較于灰度等公司的產(chǎn)品),甚至可以通過證券賬戶進(jìn)行買賣。此外,由于加密貨幣ETF的持有者并不直接持有加密貨幣,所以投資者也不需要擔(dān)心數(shù)字資產(chǎn)的存儲(chǔ)及安全問題。這意味著隨著加密貨幣ETF的發(fā)展,它們很可能吸引更多的投資者和增量資金進(jìn)入這個(gè)市場。

2 杠桿ETF:可能是成本最低的杠桿投資手段

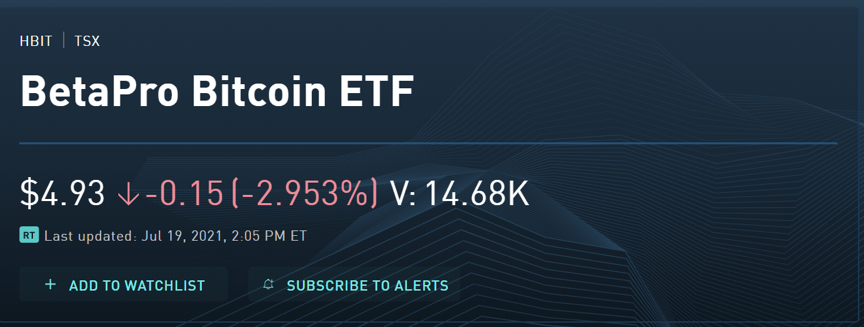

2021年4月16日,全球首個(gè)加密貨幣杠桿ETF——Beta Pro Bitcoin ETF(代碼:HBIT)在多倫多證券交易所上市,作為比特幣的反向ETF,其收益與比特幣價(jià)格呈現(xiàn)負(fù)相關(guān)關(guān)系。

不同于按1:1跟蹤標(biāo)的資產(chǎn)的傳統(tǒng)ETF,杠桿ETF的beta值比較靈活,可以是正值也可以是負(fù)值。目前比較常見的股指杠桿ETF有三倍納指做空(SQQQ)、三倍道指做空(SDOW)、2倍恐慌指數(shù)(TVIX)和3倍做空新興市場(YANG)等。

對于投資者而言,加密貨幣杠桿ETF提供了一種成本更低的杠桿交易方式。相較于一般的杠桿投資工具,杠桿ETF提供了更低的準(zhǔn)入門檻——無論是投資規(guī)模的門檻還是對專業(yè)性的要求。另一方面,與期貨工具相比,杠桿ETF沒有持倉限制,無須繳納保證金,不會(huì)因?yàn)楸瑐}而被強(qiáng)行平倉。因此杠桿ETF的操作風(fēng)險(xiǎn)也更低。

全球首支加密貨幣杠桿ETF在多倫多證交所上市(來源:多倫多證交所)

3 杠桿代幣:幣圈的“杠桿ETF”

雖然全球首支加密貨幣杠桿ETF直到2021年4月才上市,但以幣安為代表的加密貨幣交易所早在2019年前后就推出了相似的杠桿投資工具——杠杠代幣(leveraged token)。

杠桿代幣,即帶有杠桿功能的代幣(token),旨在提供加密貨幣資產(chǎn)價(jià)格變動(dòng)的杠桿倍數(shù)報(bào)酬。杠桿代幣作為一種杠桿交易工具,其優(yōu)勢與杠桿ETF基本相同。相較于合約、期貨等加密貨幣杠桿投資工具,杠桿代幣不僅投資準(zhǔn)入門檻更低(無論是資金門檻還是對專業(yè)性的要求),而且無須繳納保證金,沒有爆倉的風(fēng)險(xiǎn)。

#杠桿代幣的運(yùn)作機(jī)制

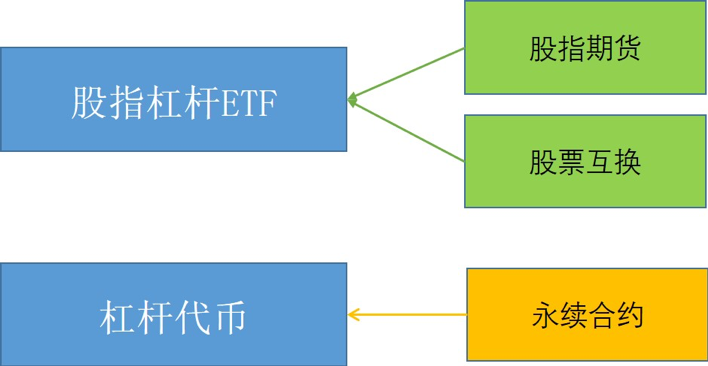

股指杠桿 ETF 通過引入股指期貨、股票互換等金融衍生工具,以實(shí)現(xiàn)杠桿、反向等收益效果。而杠桿代幣的標(biāo)的是加密貨幣的永續(xù)合約。(永續(xù)合約是在傳統(tǒng)期貨基礎(chǔ)上的創(chuàng)新。永續(xù)合約只進(jìn)行現(xiàn)金結(jié)算,不進(jìn)行交割。)

杠桿代幣的底層資產(chǎn)主要是加密貨幣的永續(xù)合約

目前市面上主要有兩種杠桿代幣——固定杠桿代幣和浮動(dòng)杠桿代幣。固定杠桿代幣的特征是每天定時(shí)進(jìn)行調(diào)倉以維持一個(gè)固定杠桿倍數(shù);而浮動(dòng)杠桿代幣不定期調(diào)倉,其杠桿倍數(shù)隨交易浮動(dòng)。

(1)固定杠桿代幣的運(yùn)作機(jī)制

固定杠桿代幣需要每天定時(shí)進(jìn)行調(diào)倉,是因?yàn)槠鋌eta值不等于1,當(dāng)?shù)讓淤Y產(chǎn)價(jià)格變動(dòng)時(shí),凈值和風(fēng)險(xiǎn)敞口的變化幅度不同,杠桿代幣的杠桿倍數(shù)會(huì)發(fā)生變化,需要定期對底層資產(chǎn)進(jìn)行調(diào)倉才能維持一個(gè)固定的杠桿倍數(shù)。

為了方便說明,假設(shè)1枚BTC是100美元(USDT),1枚三倍杠桿BTC代幣的底層資產(chǎn)是3枚BTC,風(fēng)險(xiǎn)敞口是300美元。假設(shè)投資者用100美元購入了1枚三倍杠桿代幣。若BTC價(jià)格上漲5%,則杠桿代幣的凈值上漲15%。此時(shí)BTC凈值105美元,投資者的資產(chǎn)凈值是115美元,對應(yīng)的風(fēng)險(xiǎn)敞口315美元。在價(jià)格變動(dòng)后,代幣的實(shí)際杠桿倍數(shù)發(fā)生了變化,目前的杠桿倍數(shù)是315/115=2.74——不再是三倍杠桿。就這個(gè)案例而言,杠桿代幣的底層資產(chǎn)需要再加倉30美元,增加風(fēng)險(xiǎn)敞口到345美元,從而維持三倍杠桿。同樣,如果標(biāo)的資產(chǎn)價(jià)格下跌,杠桿代幣也需要調(diào)倉以減少敞口,使杠桿倍率恢復(fù)到3倍。

(2)固定杠桿代幣的適用場景和“波動(dòng)率衰減”

對于做多的杠桿代幣而言,當(dāng)行情上漲時(shí),底層資產(chǎn)價(jià)值增加,杠桿代幣變成一個(gè)自動(dòng)復(fù)利系統(tǒng),把凈值增加部分繼續(xù)加上杠桿。而當(dāng)行情下跌時(shí),底層資產(chǎn)價(jià)值減少,杠桿代幣又變成一個(gè)分批止損系統(tǒng),把凈值減少部分的杠桿去掉。

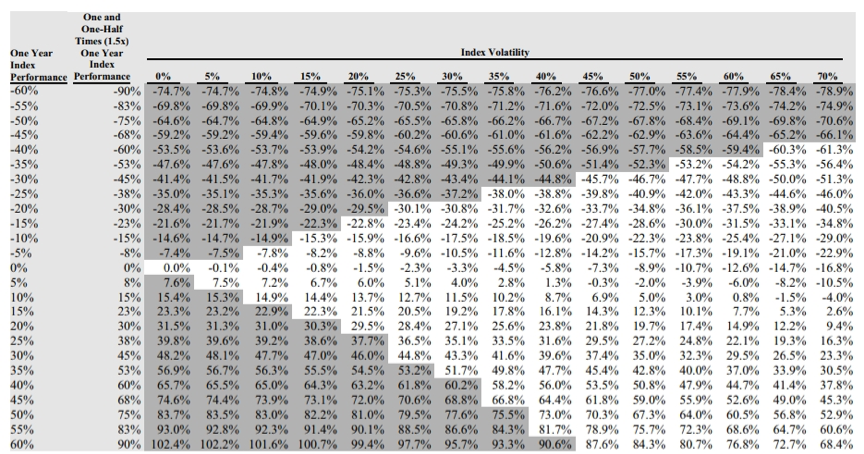

對于一個(gè)做多的杠桿代幣,其背后對應(yīng)的資產(chǎn)包會(huì)不斷發(fā)生變化,相當(dāng)于是每天自動(dòng)地進(jìn)行追漲殺跌。這樣的衍生品只適用于單邊行情,而不適用于沒有趨勢的震蕩行情。當(dāng)出現(xiàn)單邊趨勢行情時(shí),不論漲跌方向,杠桿代幣的損益都會(huì)優(yōu)于一般的杠桿交易。而在沒有趨勢的震蕩行情中,杠桿代幣的凈值就會(huì)出現(xiàn)額外的磨損。這種效應(yīng)被稱為“波動(dòng)率衰減”(Volatility Drag)。“波動(dòng)率衰減”效應(yīng)主要與杠桿倍數(shù)、波動(dòng)率、交易日數(shù)這三個(gè)因素有關(guān)。杠桿倍數(shù)越高、波動(dòng)率越大、交易日數(shù)越多,凈值磨損越大。

陰影部分表示1.5X杠桿代幣的損益優(yōu)于標(biāo)的資產(chǎn)損益X1.5

(3)從固定杠桿到浮動(dòng)杠桿

目前更多的交易所推出了浮動(dòng)杠桿代幣。浮動(dòng)杠桿代幣沒有定期的調(diào)倉制度,只有在底層資產(chǎn)價(jià)格出現(xiàn)極端變化時(shí)才會(huì)進(jìn)行調(diào)倉。這意味著市場的“普通”波動(dòng)不會(huì)觸發(fā)調(diào)倉,代幣價(jià)值將保持與標(biāo)的資產(chǎn)價(jià)值之間的相關(guān)性。

除了考慮代幣價(jià)值與標(biāo)的資產(chǎn)價(jià)格的相關(guān)性,定期調(diào)倉制度的交易缺陷可能也是促成杠桿代幣從固定杠桿向浮動(dòng)杠桿轉(zhuǎn)變的重要原因。為了研究這個(gè)問題,我們不妨先看看傳統(tǒng)金融市場。Li M(2014)研究了股指的杠桿ETF對成份股表現(xiàn)的影響。研究發(fā)現(xiàn)許多股票交易員會(huì)將交易最后一個(gè)小時(shí)市場的劇烈波動(dòng)歸咎于杠桿ETF。作者采用事件研究法進(jìn)行檢驗(yàn),發(fā)現(xiàn)股指杠桿ETF的成分股在交易的最后一小時(shí)常常出現(xiàn)成交量放大和波動(dòng)率放大的情況。作者推斷這可能與杠桿ETF在每日收盤前的再平衡有關(guān)。

若底層資產(chǎn)價(jià)格較前一日上漲:①對于beta大于0的做多ETF,獲利部分上杠桿,推動(dòng)上漲。②對于beta小于0的做空ETF,損失部分去杠桿,同樣推動(dòng)上漲。反之,當(dāng)?shù)讓淤Y產(chǎn)價(jià)格下跌時(shí),杠桿ETF也會(huì)推動(dòng)其下跌。

除了交易擁擠的情況,公開的固定調(diào)倉時(shí)間可能會(huì)被交易對手利用。如MXC抹茶的杠桿產(chǎn)品定期在新加坡時(shí)間每日0:00進(jìn)行“再平衡”,這可能導(dǎo)致交易對手在0:00前后進(jìn)行針對性的交易。這可能也是促成杠桿代幣從固定杠桿向浮動(dòng)杠桿轉(zhuǎn)變的一個(gè)原因。預(yù)計(jì)未來的加密貨幣杠桿ETF也會(huì)更多地采用浮動(dòng)杠桿。

結(jié)語

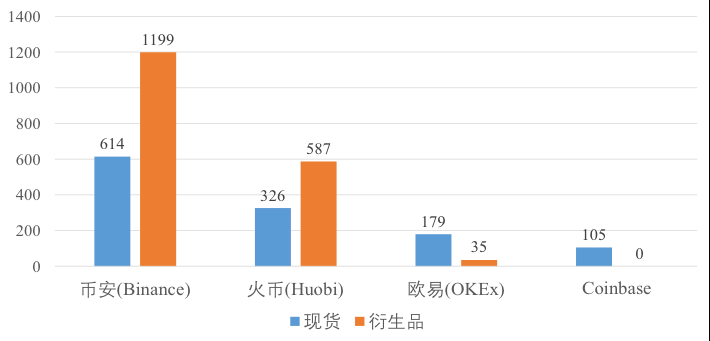

四大加密貨幣交易所24小時(shí)交易量(2021年7月16日;單位:億美元)

可以看到,在交易量最大的兩個(gè)交易所中,衍生品的交易量已經(jīng)超過了現(xiàn)貨交易。Coinbase之所以沒有開展衍生品業(yè)務(wù),可能更多的是為了滿足納斯達(dá)克上市的監(jiān)管要求。

而作為全球交易量和市場份額最大的加密貨幣交易所,幣安交易所交易量前十的產(chǎn)品中有八個(gè)是衍生品。除了傳統(tǒng)加密貨幣交易所加速向衍生品交易轉(zhuǎn)型,目前還出現(xiàn)了一些新興的主打衍生品的交易所,如FTX交易所。

加密貨幣衍生品多數(shù)是基于現(xiàn)有的較成熟的衍生品模式,在原有基礎(chǔ)上針對加密貨幣的特點(diǎn)做出針對性的改進(jìn)。不論從衍生工具設(shè)計(jì)還是市場規(guī)則的完善來看,加密貨幣衍生品目前仍處在快速迭代的狀態(tài)中。

對于一個(gè)成熟金融市場來說,最后往往都是衍生品的交易規(guī)模遠(yuǎn)大于現(xiàn)貨交易規(guī)模。衍生品交易達(dá)到一定規(guī)模后,往往會(huì)反過來影響現(xiàn)貨市場。相信隨著相關(guān)法律法規(guī)的完整,以加密貨幣ETF為代表的加密貨幣衍生品將在未來幾年迎來更大的發(fā)展機(jī)遇。

推薦閱讀

聯(lián)系我們