再談中國云計算行業(yè)現(xiàn)狀(含研究報告)

云計算領域內(nèi),技術更迭速度較快,產(chǎn)學研一體化融合對于技術的落地推動有著至關 重要的作用,研究機構與大廠緊密合作,技術專家創(chuàng)業(yè)成為技術商業(yè)化的主要趨勢。投資人及行業(yè)專家目前更關注底層技術及與行業(yè)緊密結合的應用.

技術領域內(nèi),邊緣 計算、量子計算、IoT平臺、分布式云、AI云服務、云原生、容器管理及底層開源項目。中國云計算行業(yè)研究報告。

下載鏈接:

1、云原生報告(六):混沌工程.pdf

2、云原生報告(七):無服務器.pdf

3、云原生報告(三):容器技術.pdf

4、云原生報告(四):架構設計.pdf

5、云原生報告(五):云原生安全.pdf

6、云原生報告(一):微服務.pdf

邊緣計算和工業(yè)物聯(lián)網(wǎng)設備相結合,可以形成智慧供應鏈,由于其在邊緣位置實時處 理數(shù)據(jù),能夠從互連設備和系統(tǒng)中更為迅速地獲得洞察,幫助組織切實提高運營響應 能力,降低運營成本,有助于解決當今不斷增長的數(shù)據(jù)量所帶來的問題,邊緣計算與 5G、IoT的結合已經(jīng)成為市場目前的重投區(qū)域。基于日漸龐大的數(shù)據(jù)量,量子計算作 為目前提升算力最有可能的突破口,正逐步走出實驗室邁向商業(yè)化,但由于成本高昂, 落地場景十分有限,形成成熟產(chǎn)業(yè)的周期較長。

云原生作為一種全新的IT理念,使得企業(yè)的應用服務高度解耦,降低了企業(yè)的開發(fā)成 本。基于此形成的開源生態(tài)系統(tǒng)目前尚是藍海。在市場成熟度、政策、人才等多重利 好下,國內(nèi)的云原生應用市場內(nèi)很可能可以出現(xiàn)定義全球標準的產(chǎn)品及技術,在云計 算市場內(nèi)實現(xiàn)彎道超車。

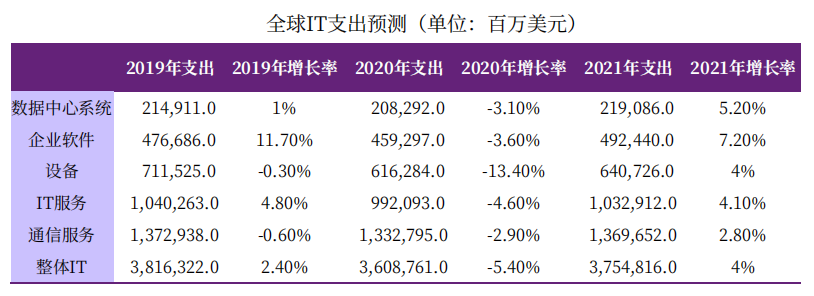

據(jù)Gartner預測,2019年全球云計算市場規(guī)模達到1,883億美元,增速20.86%,預計 到2023年,全球云計算市場規(guī)模將超過3,500億美元。

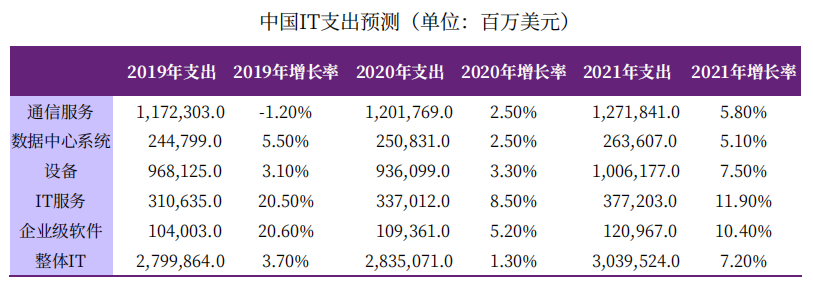

在中國,2019年云計算市場規(guī)模達1,334億元, 增速38.61%,領先于全球平均增速。預計到2023年,中國云計算市場規(guī)模可達4,000?億人民幣。數(shù)據(jù)量的崛起、豐富的應用場景是催生國內(nèi)企業(yè)上云的必要條件。

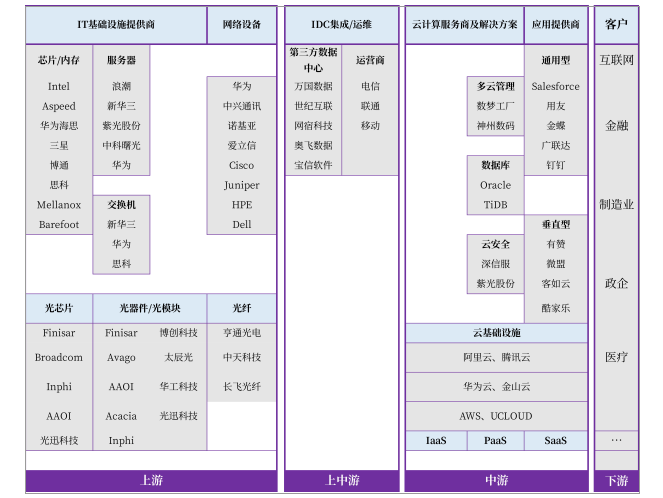

云計算產(chǎn)業(yè)鏈的上游供應商主要為IDC企業(yè),以及服務器廠商、網(wǎng)絡運營商和網(wǎng)絡設備廠商等基礎設備提供商。上游基礎設備提供商集中度較高,硬件成本較為透明,標準化程度高。在芯片方面,國內(nèi)絕大多數(shù)高端芯片來自于美國和日韓企業(yè)。?

中上游主要是由服務器、交換機、路由器光模塊等組成的數(shù)據(jù)中心。根據(jù) IDC數(shù)據(jù)顯示,數(shù)據(jù)中心資本支出占比中,服務器占比達69%,另外存儲設備占比6%, 網(wǎng)絡設備占比11%,安全設備占比9%、光模塊占比5%。

目前,國內(nèi)數(shù)據(jù)中心業(yè)務運營 主要由三大基礎電信運營商、第三方數(shù)據(jù)中心運營商(萬國數(shù)據(jù)、數(shù)據(jù)港、世紀互聯(lián) 等)及專業(yè)云服務商(阿里、騰訊、百度等)各方構成。

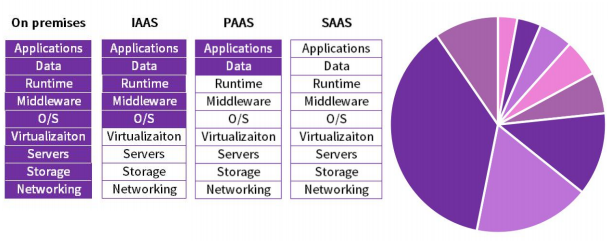

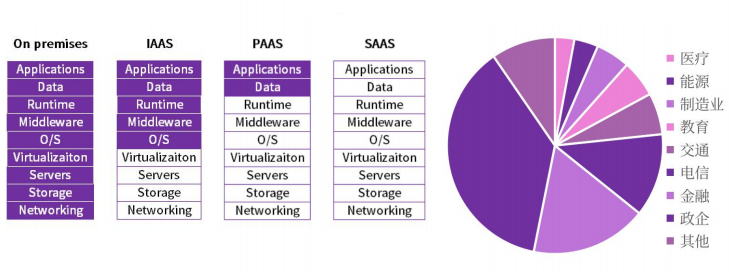

云計算產(chǎn)業(yè)鏈中游即為云生態(tài),包括基礎平臺和云原生應用等,云計算廠商負責提供 IaaS、PaaS和SaaS等服務。

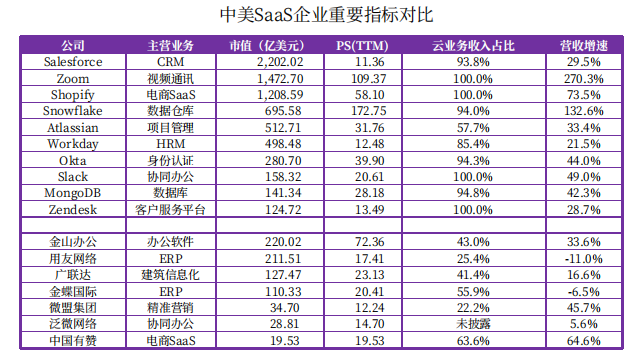

從企業(yè)估值來看,目前中美SaaS企業(yè)差距明顯。美國SaaS企業(yè)大多已進入收入增長穩(wěn) 定期,營收與凈利潤增速穩(wěn)定增長,平均P/S達到30倍以上,市值超過600億美元。中 國SaaS企業(yè)仍處于發(fā)展早期,平均云收入占比僅為42%,營收增加緩慢,且由于研發(fā) 投入加大,凈利潤出現(xiàn)負增長,平均P/S僅為25.68倍,平均市值111億。

云原生不是一個具體的產(chǎn)品,而是基于與之相關的微服務架構、容器化部署、持續(xù)交 付與DevOps方法,真正發(fā)揮出云價值的一種全新IT理念。云原生理念的微服務架構使 得企業(yè)的應用服務高度解耦,降低了企業(yè)的開發(fā)成本。

從統(tǒng)計數(shù)據(jù)和發(fā)展趨勢來看,云原生被接受的程度和普及速度正在大大加快,IDC預計, 到2022年90%的應用程序?qū)⒉捎梦⒎占軜嫼偷谌酱a,35%的生產(chǎn)應用程序?qū)⒄Q 生于云端。

目前阿里云提供包括云原生裸 金屬服務器、云原生數(shù)據(jù)庫、數(shù)據(jù)倉庫、數(shù)據(jù)湖、容器、中間件、微服務、DevOps、 Serverless等超過100款產(chǎn)品。在Gartner的2020年公共云容器報告里,阿里云容器產(chǎn) 品在9項產(chǎn)品評選中排名全球第一。

2020年12月20日,騰訊發(fā)布了云原生路線圖,從開發(fā)、計算、架構、數(shù)據(jù)、安全的維 度重新定位了云原生,從實踐角度詮釋了云原生改造的全過程。

2020年12月初,華為發(fā)布云原生2.0全景圖,并預測,到2025年,所有企業(yè)信息技術解 決方案都會被云化,85%以上企業(yè)應用會被部署到云上。

開源項目的商業(yè)化周期相對長,早期判定項目是否優(yōu)質(zhì)很難僅從商業(yè)化的角度出發(fā)得 出結論。對于開源項目,產(chǎn)品化、商業(yè)化的根基是項目及數(shù)據(jù)的活躍,其度量標準不 僅包括star的數(shù)目,還包括Contributors的留存、打開的issue數(shù)目、issue被解決的程度等。

開源項目已被驗證的商業(yè)模式主要分為三類:?

第一是提供Support支持服務,用戶只需為技術支持和咨詢服務買單;

第二是open-core模式,即大部分開源代碼可以免費提供,而少部分專有部分分為不同產(chǎn)品模 塊收費,是目前國內(nèi)比較主流的趨勢;?

第三是hosting模式,即供應商將開源軟件作為服務托管于云上,通過托管和服務費獲利,是 目前美國的主流趨勢。

開源項目從出生起就開始參與全球化競爭,然而,美國模式的發(fā)展路徑雖然對國內(nèi)項目有很大 的借鑒意義,但因為市場環(huán)境、付費習慣、發(fā)展階段的不同,企業(yè)的發(fā)展規(guī)劃仍要在將全球化 戰(zhàn)略列入愿景的同時考慮國內(nèi)的市場特性。?

由于其技術的不斷演進,開源項目并沒有明顯的投資窗口期,目前仍在前沿、細分領域內(nèi)的技 術很有可能成為未來的主流。基于國內(nèi)極廣闊的使用場景和數(shù)據(jù)積累,國內(nèi)目前在應用場景、 技術迭代上有天然優(yōu)勢,國內(nèi)的政策利好、人才積累也對開源項目的未來發(fā)展形成積極影響, 多重優(yōu)勢下,國內(nèi)很有可能在開源領域?qū)崿F(xiàn)彎道超車,定義新的產(chǎn)品、技術領先全球。

下載鏈接:

1、云原生行業(yè)報告(六):混沌工程.pdf

2、云原生行業(yè)報告(七):無服務器.pdf

3、云原生行業(yè)報告(三):容器技術.pdf

4、云原生行業(yè)報告(四):架構設計.pdf

5、云原生行業(yè)報告(五):云原生安全.pdf

6、云原生行業(yè)報告(一):微服務.pdf

來源:全棧云技術架構,加入全棧云技術知識星球下載全部資料。

轉(zhuǎn)載申明:轉(zhuǎn)載本號文章請注明作者和來源,本號發(fā)布文章若存在版權等問題,請留言聯(lián)系處理,謝謝。

推薦閱讀

更多架構相關技術知識總結請參考“架構師全店鋪技術資料打包”相關電子書(37本技術資料打包匯總詳情可通過“閱讀原文”獲取)。

全店內(nèi)容持續(xù)更新,現(xiàn)下單“全店鋪技術資料打包(全)”,后續(xù)可享全店內(nèi)容更新“免費”贈閱,價格僅收198元(原總價350元)。

溫馨提示:

掃描二維碼關注公眾號,點擊閱讀原文鏈接獲取“架構師技術全店資料打包匯總(全)”電子書資料詳情。