預計第三季度全球服務器出貨量將溫和反彈1.5%。據(jù)DIGITIMES Research數(shù)據(jù),第二季度全球服務器出貨量環(huán)比下滑 5.7%,由于品牌廠商和 CSP 都對下半年持保守態(tài)度,因此第三季度的環(huán)比增長可能僅為個位數(shù),不過服務器 CPU 平臺已準備好供應。

隨著成熟市場加息和后疫情時代云服務需求下降,企業(yè)和消費者的傳統(tǒng)云支出持續(xù)受到影響,云服務提供商(CSP)的數(shù)據(jù)中心建設也不斷放緩,導致CSP轉向他們將部分一般服務器預算轉向價格更高的人工智能服務器,以滿足日益流行的生成式人工智能的需求。因此,2023 年第二季度服務器整體采購量有所下降。

Meta和亞馬遜等北美領先的CSP對其社交媒體和公共云服務的需求感到悲觀,因此大幅減少了服務器采購,導致中國臺灣ODM對美國數(shù)據(jù)中心運營商客戶的出貨量下降了10%以上。

上一季度表現(xiàn)疲軟的服務器品牌,由于新服務器產(chǎn)品的硬件問題懸而未決,企業(yè)客戶需求低迷,第二季度出貨量環(huán)比略有下降。然而,由于上一季度的比較基數(shù)較低,中國數(shù)據(jù)中心運營商的需求開始出現(xiàn)出貨量反彈。

預計第三季度全球服務器出貨量將溫和反彈1.5%。由于傳統(tǒng)云服務需求沒有復蘇跡象,北美CSP將加大對高端AI服務器的投入,其價格比普通服務器貴數(shù)十倍,導致整體服務器出貨量環(huán)比小幅下降。數(shù)據(jù)顯示,隨著采用新型 AMD 和英特爾 CPU 的服務器的推出,服務器品牌的出貨量可能會出現(xiàn)高個位數(shù)的連續(xù)增長。

隨著第四季度服務器品牌新產(chǎn)品出貨量持續(xù)增加,美國和中國的數(shù)據(jù)中心運營商將增加通用服務器和人工智能服務器的采購。因此,全球服務器出貨量可能會出現(xiàn)中個位數(shù)的環(huán)比增長。

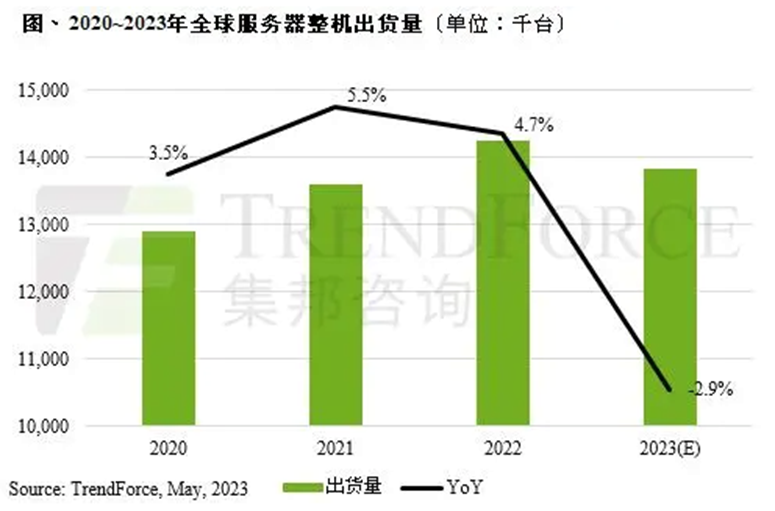

2023年全球服務器整機出貨量將下修至1383.5萬臺

據(jù) TrendForce 集邦咨詢發(fā)布的研究報告,由于四大 CSP(云端服務供應商) 陸續(xù)下調采購量,Dell及 HPE等 OEM也在 2~4月期間下調全年出貨量預估,同比分別減少 15% 及 12%,加上國際形勢及經(jīng)濟因素影響,服務器需求展望不佳。報告預估,今年全球服務器整機出貨量將因此再下修至 1,383.5 萬臺,同比減少 2.85%。

TrendForce集邦咨詢表示,“上半年服務器市況并不樂觀,第一季受淡季效應與終端庫存修正影響,服務器出貨量環(huán)比減少 15.9%;第二季由于過往產(chǎn)業(yè)旺季并未如期發(fā)生,環(huán)比增長預估僅 9.23%。此外,除了 OEM 調降出貨量以及供應鏈庫存持續(xù)調整等持續(xù)影響服務器出貨量之外,ESG 議題使 CSP 延長服務器使用年限,進而降低采購量,同時順應企業(yè)控制資本支出,OEM 提高舊平臺的支援年限,也是影響市況的原因之一。”

TrendForce集邦咨詢表示,“與此同時,今年市場熱議的 ChatBOT 確實將帶動 AI 服務器出貨量,包含 Microsoft、Google 等云端服務商都積極投入,報告預估 2023 年 AI 服務器出貨量同比增長將逾 10%。不過,由于目前 AI 服務器占整體服務器出貨比例仍不及 1 成,故尚無法反轉整體服務器疲弱態(tài)勢。”

TrendForce集邦咨詢表示,“整體而言,今年服務器市場是否能翻轉需觀察庫存去化速度,依據(jù)目前進度來看,短則今年下半年;長則至 2024 上半年。同時,庫存去化進度也將影響新平臺的導入時程,并降低原廠 DDR5 轉產(chǎn)及降價意愿,依目前市況預測,仍不排除全年服務器出貨量會持續(xù)下修。”

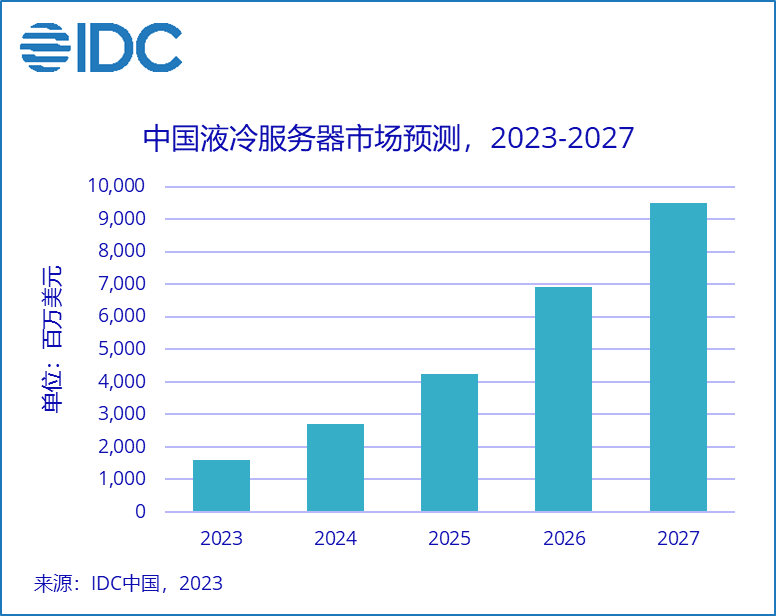

IDC:近兩倍增長,中國液冷服務器市場步入新階段

國際數(shù)據(jù)公司(IDC)發(fā)布了最新的《中國半年度液冷服務器市場(2022下半年)跟蹤》報告。數(shù)據(jù)顯示,2022年中國液冷服務器市場規(guī)模達到10.1億美元,同比增長189.9%。IDC預計,2022-2027年,中國液冷服務器市場年復合增長率將達到56.6%,2027年市場規(guī)模將達到95億美元。

2023年全球服務器整機出貨量將下修至1383.5萬臺

據(jù) TrendForce 集邦咨詢發(fā)布的研究報告,由于四大 CSP(云端服務供應商) 陸續(xù)下調采購量,Dell及 HPE等 OEM也在 2~4月期間下調全年出貨量預估,同比分別減少 15% 及 12%,加上國際形勢及經(jīng)濟因素影響,服務器需求展望不佳。報告預估,今年全球服務器整機出貨量將因此再下修至 1,383.5 萬臺,同比減少 2.85%。

TrendForce集邦咨詢表示,“上半年服務器市況并不樂觀,第一季受淡季效應與終端庫存修正影響,服務器出貨量環(huán)比減少 15.9%;第二季由于過往產(chǎn)業(yè)旺季并未如期發(fā)生,環(huán)比增長預估僅 9.23%。此外,除了 OEM 調降出貨量以及供應鏈庫存持續(xù)調整等持續(xù)影響服務器出貨量之外,ESG 議題使 CSP 延長服務器使用年限,進而降低采購量,同時順應企業(yè)控制資本支出,OEM 提高舊平臺的支援年限,也是影響市況的原因之一。”

TrendForce集邦咨詢表示,“與此同時,今年市場熱議的 ChatBOT 確實將帶動 AI 服務器出貨量,包含 Microsoft、Google 等云端服務商都積極投入,報告預估 2023 年 AI 服務器出貨量同比增長將逾 10%。不過,由于目前 AI 服務器占整體服務器出貨比例仍不及 1 成,故尚無法反轉整體服務器疲弱態(tài)勢。”

TrendForce集邦咨詢表示,“整體而言,今年服務器市場是否能翻轉需觀察庫存去化速度,依據(jù)目前進度來看,短則今年下半年;長則至 2024 上半年。同時,庫存去化進度也將影響新平臺的導入時程,并降低原廠 DDR5 轉產(chǎn)及降價意愿,依目前市況預測,仍不排除全年服務器出貨量會持續(xù)下修。”

IDC:近兩倍增長,中國液冷服務器市場步入新階段

國際數(shù)據(jù)公司(IDC)發(fā)布了最新的《中國半年度液冷服務器市場(2022下半年)跟蹤》報告。數(shù)據(jù)顯示,2022年中國液冷服務器市場規(guī)模達到10.1億美元,同比增長189.9%。IDC預計,2022-2027年,中國液冷服務器市場年復合增長率將達到56.6%,2027年市場規(guī)模將達到95億美元。

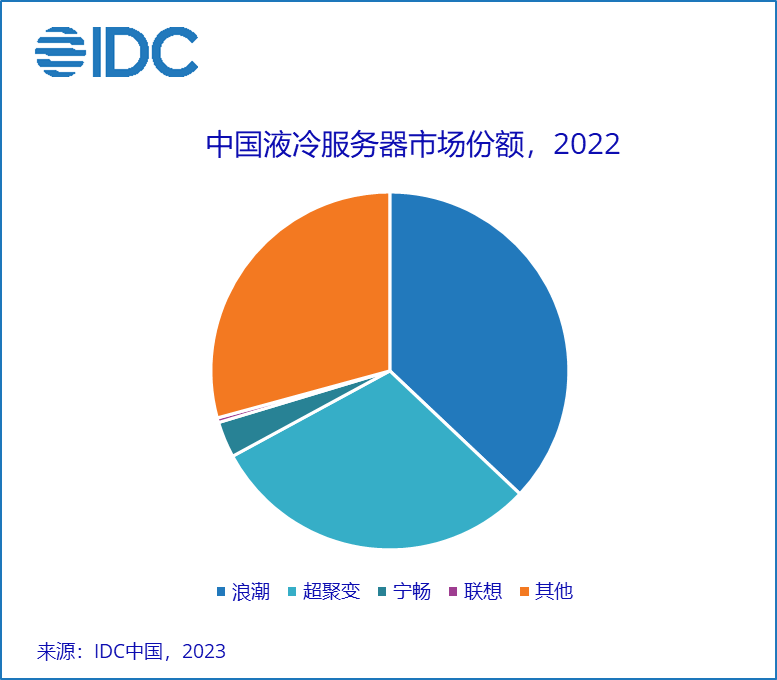

2022年,從廠商銷售額角度看,浪潮、超聚變、寧暢位居前三,占據(jù)了七成左右的市場份額;從行業(yè)的角度看,互聯(lián)網(wǎng)、電信、政府和教育是液冷服務器最大的采購行業(yè),占整體液冷服務器市場80%以上的份額,此外,金融、醫(yī)療、制造、公共事業(yè)等其他傳統(tǒng)行業(yè)的龍頭企業(yè)也開始積極部署液冷服務器,規(guī)劃綠色、可持續(xù)發(fā)展的數(shù)據(jù)中心建設。

IDC中國服務器市場分析師索引認為,中國液冷服務器市場仍處于早期發(fā)展階段,雖然在多年前已開始被應用,但更多集中在幾家超大規(guī)模互聯(lián)網(wǎng)公司以及國家教科研項目中。2022年是中國液冷服務器市場具有里程碑意義的一年,越來越多的傳統(tǒng)行業(yè)開始從零到一部署液冷數(shù)據(jù)中心,這些龍頭企業(yè)的率先部署將給液冷服務器市場打開新的局面,將液冷從概念、評估到實際落地,給更多企業(yè)提供標準和指導。

隨著CPU和加速芯片功耗的不斷提高,液冷數(shù)據(jù)中心部署不僅是響應國家PUE指標的要求,也會給企業(yè)在提高數(shù)據(jù)中心密度、降本增效等方面帶來實際的收益。

下載鏈接:

算力大時代,AI算力產(chǎn)業(yè)鏈全景梳理(2023)

《AI專題研究報告合集》

1、AI系列專題研究報告:臺股AI服務器啟示錄(2023)

2、AI專題研究報告:AI算力研究框架(2023)

電子行業(yè)研究:什么是空間計算平臺?

電子行業(yè)研究框架(2023)

《人工智能大模型專題研究合集》

1、人工智能專題研究(1):大模型推動各行業(yè)AI應用滲透

2、人工智能專題研究(2):AI大模型打開AI芯片、光模塊和光芯片需求

轉載申明:轉載本號文章請注明作者和來源,本號發(fā)布文章若存在版權等問題,請留言聯(lián)系處理,謝謝。

推薦閱讀

2、隨著電子書數(shù)量增加及內(nèi)容更新,價格會隨之增加,所以現(xiàn)在下單最劃算,購買后續(xù)可享全店內(nèi)容更新“免費”贈閱。

溫馨提示:

掃描二維碼關注公眾號,點擊閱讀原文鏈接獲取“架構師技術全店資料打包匯總(全)”電子書資料詳情。