中航首鋼綠能Reits2022年中期報告分析

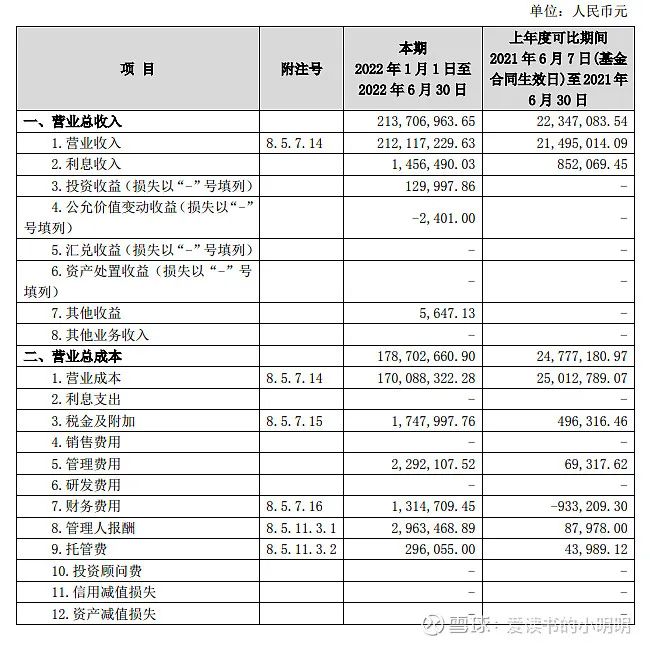

利潤表

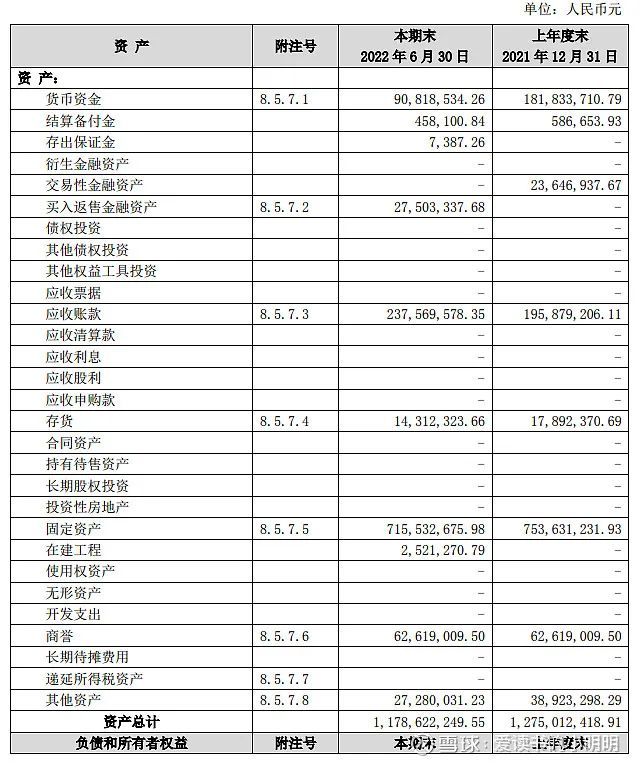

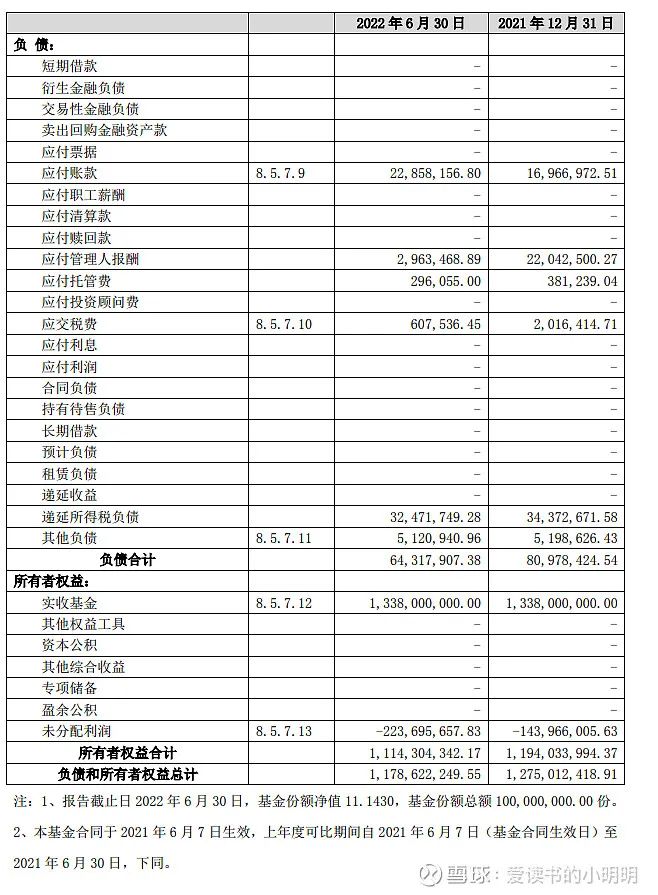

安全性分析

安全性分析主要分析項目的安全性采用公式為現金及現金等價物/有息負債

計算過程如下:有息負債為0所以該項目足夠安全

盈利能力分析

主要從營業(yè)收入角度和資產角度進行分析

營業(yè)收入角度:即每營業(yè)收入多少轉化為了凈利潤計算過程如下所示:

(212,117,229.63營業(yè)收入 - ??178,702,660.90營業(yè)總成本 ??)/ ???212,117,229.63營業(yè)收入 ??= 15%

凈利率:36,310,003.99(凈利潤)/ 212,117,229.63(營業(yè)收入)= ??17%

資產角度:資產角度是指有多少每多少資產能轉換為利潤

計算過程如下所示:

總資產收益率:36,310,003.99凈利潤 / 1,178,622,249.55 總資產 ??= 3%

證明100元的資產每半年產生3元的利潤

成長性分析

從收入和資產兩個角度計算成長性

由于時間不足暫時無法對比

管理層能力分析

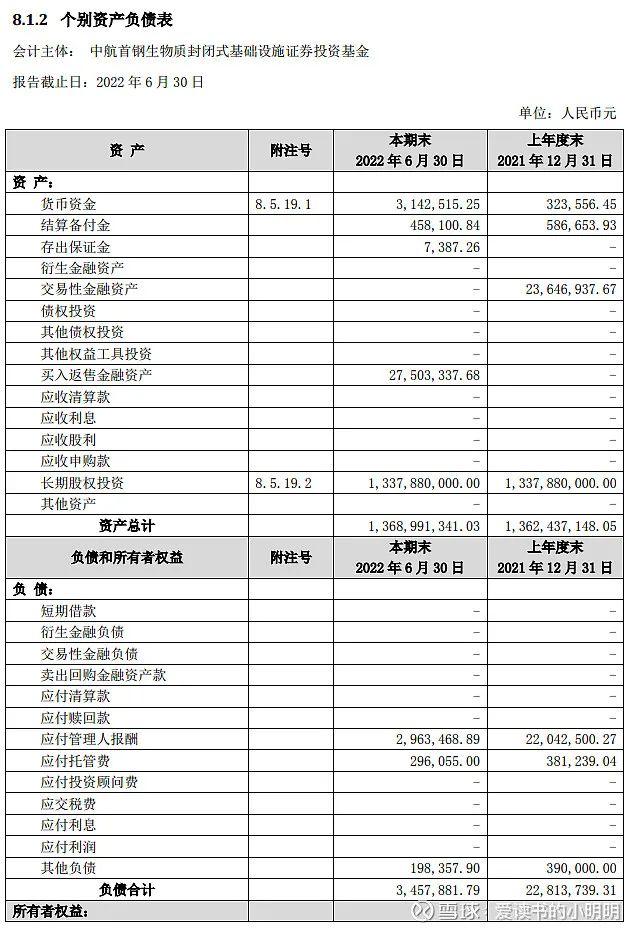

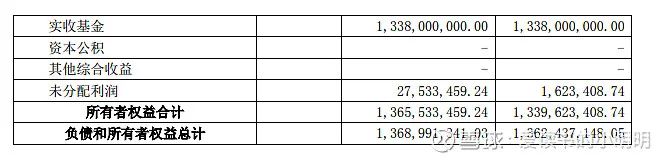

應收賬款周轉率:89%

越大說明應收賬款在一個年度內轉換為現金的次數越多每次回款越快但是如果太大說明回款比較嚴格不利于銷售

固定資產周轉率:29%屬于重資產企業(yè)100元的廠房生產29元的收入

總資產周轉率:18%如果值越大說明同樣的廠房能夠生產更多的收入100元的總資產能夠生產18元的收入

總體分析

總體分析采用杜邦分析法進行分析

凈資產收益率39%該企業(yè)屬于依靠高利潤率的企業(yè)

評論

圖片

表情