聯(lián)想閃離科創(chuàng)板的那些「騷操作」和「神聯(lián)想」

作者 | 劉白

編輯 | 林海峰

聯(lián)想集團沖擊 A 股科創(chuàng)板,已經(jīng)成為一場空。

伴隨著這一場謀劃已久、卻快速失敗的資本動作,聯(lián)想集團本身引發(fā)了一連串的批評聲音,且不僅僅是針對資本層面,還有對公司科創(chuàng)屬性的質疑,以及對高管巨額薪酬的不滿,當然更多的是對這家中國老牌科技企業(yè)在公司治理上不足以及在中國科技創(chuàng)新應有擔當?shù)娜笔А?/span>

簡單來說,聯(lián)想這次尋求在科創(chuàng)板上市,有不少值得深扒的疑點或蹊蹺之處。譬如:

一、為什么聯(lián)想火速撤回科創(chuàng)板上市申請?

二、聯(lián)想究竟是不是一家符合科創(chuàng)板上市要求的企業(yè)?

三、聯(lián)想高管的巨額薪酬,究竟是不是合理?

我們更想討論的是,在新時代下,類似聯(lián)想這樣的老牌科技企業(yè),應該怎么與時俱進,應該怎么改善公司治理和提升研發(fā)投入,而不是一味的在資本市場上帶著高科技的羊頭賣著搬箱子的狗肉,繼續(xù)利用政策的空子收割韭菜。

如果是這樣的聯(lián)想,不論是科創(chuàng)板還是中國高科技產(chǎn)業(yè)持續(xù)創(chuàng)新的康莊大道,想都不用想。

1

快速撤回科創(chuàng)板上市計劃的背后

有什么蹊蹺?

聯(lián)想此番回歸 A 股,其撤回速度之快,令外界一片嘩然。

從公開時間線上來看,聯(lián)想是在 9 月 30 日,也就是國慶節(jié)的前一天,提交了招股書,并且獲得上交所受理。

隨后在國慶節(jié)之后的第一個工作日,也就是 10 月 8 日,聯(lián)想提交了關于撤回公開發(fā)行存托憑證并在科創(chuàng)板上市申請文件的申請——當日,上交所發(fā)布公告稱,已經(jīng)終止了對聯(lián)想在科創(chuàng)板上市的審核。

從聯(lián)想提交上市申請到上交所終止審核,前后僅隔了一個國慶節(jié);如果按照工作日來計算,則聯(lián)想整個科創(chuàng)板上市計劃在一個工作日內就已經(jīng)流產(chǎn),堪稱 "科創(chuàng)板一日游" 。

選擇在國慶節(jié)前后進行科創(chuàng)板上市的操作,在旁觀者看來,過于蹊蹺。

要知道,為了此次科創(chuàng)板上市計劃,聯(lián)想已經(jīng)準備了將近一年時間。早在今年 1 月 12 日,聯(lián)想在港交所發(fā)布公告,宣稱要在 A 股科創(chuàng)板上市。

雷鋒網(wǎng)注意到,聯(lián)想提交這一公告的當天,IDC 宣布聯(lián)想在 2020 Q4 的全球 PC 市場排名獲得第一。同一天,知名投行瑞信也發(fā)布研究報告,將聯(lián)想集團 (00992) 目標價上調 84.6%,評級由 “中性” 升至 “跑贏大市”。

可見,聯(lián)想當時精心選擇了一個重要的時間點發(fā)布科創(chuàng)板公告,頗有趁熱打鐵的意味——而實際上,聯(lián)想選擇在國慶前一天提交科創(chuàng)板上市申請,也是精心選擇的。

提前一天遞表,聯(lián)想就可以利用國慶假期,對內來給自己 7 天的內部博弈和緩沖期,對外則觀察外部來自資本市場和社會輿論的反饋,同時也可以通過這種方式拉長自己在科創(chuàng)板上市之路上的實際周期。

一位知情人士告訴雷鋒網(wǎng),其實聯(lián)想登陸科創(chuàng)板一事,聯(lián)想內部并沒有形成統(tǒng)一意見,闖關一派觀點聯(lián)想是中國科技創(chuàng)新企業(yè)的代表,是應該且有資格登陸科創(chuàng)板的,因此極力推動此事。另一觀望派則認為聯(lián)想并不符合科創(chuàng)板的要求,所以對此采取徐圖之的方式。

這兩種意見各有各的道理,但最終闖關派占了上風,縱觀歷史,聯(lián)想集團本身一直在闖關,香港紅籌上市、京港大合并、經(jīng)營權和所有權分離、鯨吞IBM以及MBO,一次次把不可為變成現(xiàn)實,所以這一次,闖光派自然而然的認為,闖就是了。

有信源告知,在信安法的靴子落地的當口,滴滴海外上市同樣是闖就是了的思維認知下的蛋,先造成既成事實,然后再認錯悔過就是,先就眼前榮華富貴,哪管身后洪水滔天。

但聯(lián)想科創(chuàng)板上市,其實說符合也符合,說不符合也不符合,需要操盤團隊認真籌劃,徐徐做工作,但這種徐而圖之的做法在闖關派看來,這是在打太極,在浪費時間和貽誤戰(zhàn)機。兩相擠壓下,于是有了在國慶前一天報材料的騷操作。

而在 7 天的國慶假期內,聯(lián)想做出了終止科創(chuàng)板上市的決定,最終在 10 月 8 日工作日當天撤回申請;而上交所反饋也很快,當天終止審核并發(fā)布公告。這樣既消弭了內部紛爭,又能體面而退。

縱觀整個過程,聯(lián)想在科創(chuàng)板上市過程中上的準備時間很長,但它在提交招股書具體日期上的選擇很有刻意為之的意味,而突然間的撤掉申請則意味著將近十個月的努力付之東流——這很難不讓人認為,是有不少蹊蹺在其中的。

2

聯(lián)想是否有登上科創(chuàng)板的資格?

聯(lián)想火速撤回上市申請的背后,是一個非常值得考量的問題:聯(lián)想究竟是不是一家符合科創(chuàng)板上市要求的企業(yè)?

先來看聯(lián)想在 9 月 30 日提交的科創(chuàng)板上市招股書,其中也列出了公司所選取的“科創(chuàng)屬性評價標準一”,提了四個要求:

1、研發(fā)投入:最近三年累計研發(fā)投入占最近 三年累計營業(yè)收入比例 ≥5%, 或最近三年累計研發(fā)投入金額 ≥ 6000 萬元;

2、研發(fā)人員:研發(fā)人員占當年員工總數(shù)的比例 ≥10%;

3、專利情況:形成主營業(yè)務收入的發(fā)明專利(含國防專利)≥5 項;

4、營業(yè)收入:最近三年營業(yè)收入復合增長率 ≥20%,或最近一年營業(yè)收入金額 ≥3 億元

縱觀聯(lián)想招股書中披露的信息,聯(lián)想在研發(fā)人員比例和專利情況上,可以說符合上述 2 和 3 的具體要求,爭議不大;但是在 1 和 4 這兩項中,卻引起了巨大的爭議。

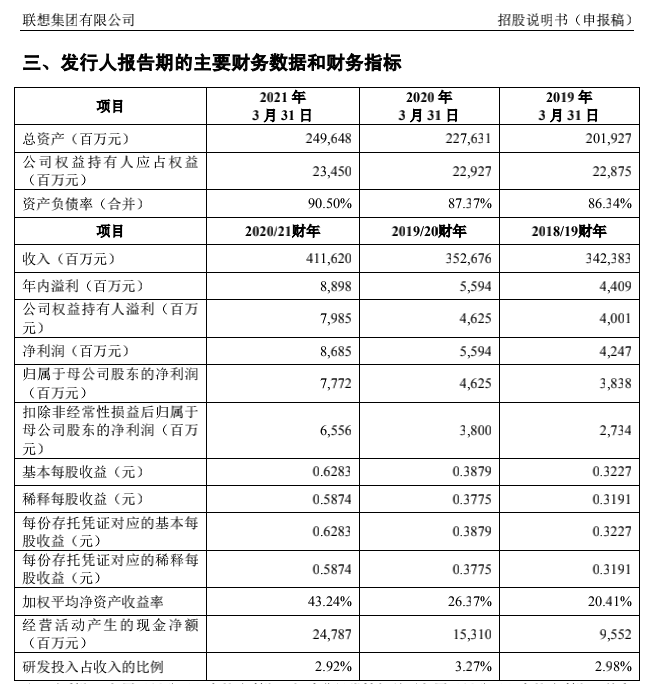

比如說,在第 4 項中,科創(chuàng)板給出了兩個要求,要么是復合增長率大于等于 20%,要么是最近一年營業(yè)收入金額 ≥3 億元——聯(lián)想在過去的三個財年的收入分別是 4116.2 億元、3526.76 億元和 3423.83 億元,復合增長率根本不符合要求。

于是聯(lián)想選擇用最近一年營收總額的絕對值(4116.2 億)來作為條件,輕松超過 3 億元的過線標準。

再看最為關鍵的研發(fā)投入情況。

招股書顯示,聯(lián)想在過去三個財年的研發(fā)投入分別是 102.03 億元、115.17 億元和 120.38 億元,占比分別是 2.92%、3.27% 和 2.98%。

從總的研發(fā)投入金額來看,聯(lián)想的研發(fā)投入絕對值很高,的確符合第二條超過 6000 萬元的要求,但是從研發(fā)投入占比來看,聯(lián)想過去三年的研發(fā)投入占比遠遠低于 5%。

來看科創(chuàng)板已上市公司的情況。根據(jù) 2020 年年報數(shù)據(jù)顯示,目前在科創(chuàng)板已經(jīng)上市的公司研發(fā)投入占比中位數(shù)為 9%。不僅如此,有數(shù)據(jù)顯示,截至 2021 年 7 月,在聯(lián)想申請上市過程中所選擇的 “新一代信息技術” 行業(yè),科創(chuàng)板已上市公司的研發(fā)投入占比,平均值為 16.67%。

所以,按照絕對金額來計算,聯(lián)想算是符合標準——但按照研發(fā)投入占比計算,聯(lián)想不僅離門檻差得太遠,也離已經(jīng)上市的科創(chuàng)板企業(yè)有太大的距離。

有不少批評人士認為,聯(lián)想這種做法是在用自身的體量 “鉆空子”,并不合理。

知名 IT 作家、《聯(lián)想做大華為做強》一書作者陶勇認為,對于聯(lián)想這種級別的企業(yè)來說,用營收和研發(fā)投入的絕對數(shù)額去試圖 "過線",是沒有意義的一件事情,真正能夠衡量其科創(chuàng)屬性的,應該是研發(fā)投入占比;但聯(lián)想的研發(fā)投入占比太低,利潤率也太低。

他還認為,科創(chuàng)板是針對具有科創(chuàng)屬性和快速成長屬性的新型類技術企業(yè)或創(chuàng)業(yè)公司,而聯(lián)想已經(jīng)有是二三十年的老牌企業(yè),關鍵是成長性并不好,自主創(chuàng)新屬性也不強;聯(lián)想即使要登陸科創(chuàng)板,也應該是拆分某一塊專注于核心技術(比如說芯片)開發(fā)的業(yè)務實體,而不可能是整體攀登科創(chuàng)板。

對于聯(lián)想的科創(chuàng)屬性,中歐資本董事長張俊博士也認為,從聯(lián)想集團的收入構成來看,聯(lián)想還是一個典型的 "貿(mào)工技" 模式,它研發(fā)投入太少,主要是以貿(mào)易為主做系統(tǒng)集成,然后它也有一些研發(fā),但它的研發(fā)沒有觸及到所在 PC 行業(yè)的核心技術,比如說“缺芯少魂”,也就是芯片和核心軟件包括操作系統(tǒng)、數(shù)據(jù)庫、中間件和工業(yè)軟件比如CAD 、EDA 等等;它走的路與華為截然不同,華為是通過大量研發(fā)投入積累了核心技術,比如說 5G專利,因此被美國打壓。

張俊博士還表示,聯(lián)想整體研發(fā)費用太低,負債率太高,且高管薪酬太高,從宏觀上也與國家共同富裕、反壟斷的國家政策導向的大背景不符合,聯(lián)想與螞蟻金服暫停上市異曲同工。

另外,多位投資領域人士也告訴雷鋒網(wǎng),如果這么低的研發(fā)比例的企業(yè)提交科創(chuàng)板申請,基本上是肯定要被否的;也就是說,這樣的企業(yè)成功登陸科創(chuàng)板,那么科創(chuàng)板就沒有任何 “威信” 可言了,即便這家公司是聯(lián)想。

3

聯(lián)想高管的巨額薪酬,究竟

是不是合理?

聯(lián)想集團在極低的凈利潤率下,賦予其高管巨額薪酬,一直處于爭議的漩渦里。

根據(jù)年報顯示,聯(lián)想集團在過去三個財年的凈利潤分別是 86.85 億元、55.94 億元和 42.47 億元,由此計算,則其凈利潤率分別是 2.11%,1.59% 和 1.24%,可以說是非常低。

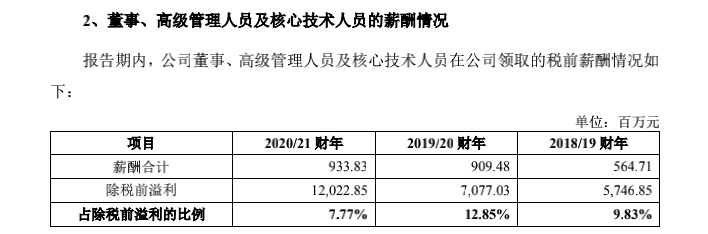

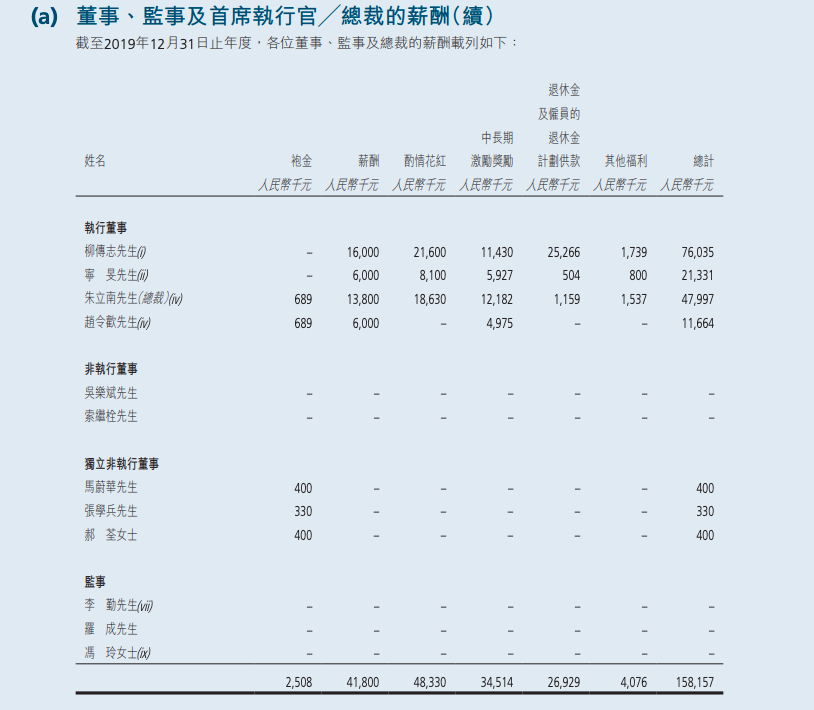

根據(jù)聯(lián)想在上交所提交的招股書顯示,在 2020/2021 財年,聯(lián)想的公司董事、高級管理人員以及核心技術人員在公司領取的稅前薪酬高達 9.34 億元人民幣,這些人員的人數(shù)不超過 30 個,這意味著他們的平均薪酬超過 3000 萬元。

從比例來看,這筆稅前薪酬,占除稅前溢利的比例為 7.77%。

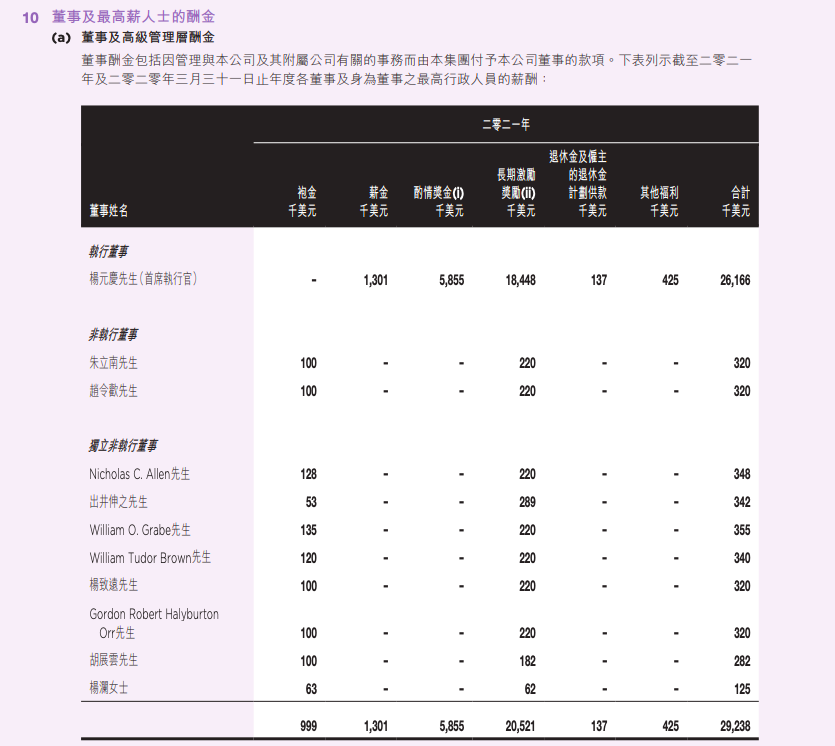

另外,聯(lián)想集團年報顯示,聯(lián)想 CEO 楊元慶在 2020 年的薪酬總計為 2466.3 萬美元(其中長期激勵獎勵為 1504.1 萬美元),換算成人民幣為 1.589 億元。

值得一提的是,蘋果 CEO Tim Cook 在 2020 年的薪酬總計為 1477 萬美元(約合人民幣 9000 多萬),也就是說,楊元慶的工資比 Tim Cook 還要高。

當然,對于這個薪資水平,有分析師觀點認為,上市公司的高管薪酬其實是由相關薪酬制度決定,具體到個人的話,高與不高是相對而言,無法評判。

盡管如此,聯(lián)想的高管薪酬還是引起了外界不少質疑。

一位長期關注聯(lián)想的資深觀察人士告訴雷鋒網(wǎng),聯(lián)想高管的工資過高,尤其是股權薪酬都集中在了高管層面,這會讓公司的中下層員工心里不平衡,容易導致不良的企業(yè)風氣。

中歐資本董事長張俊博士也認為,也許網(wǎng)上的某些說法有些夸張,但有一點是很明確的,那就是聯(lián)想高管的薪酬過高,鮮明對比之下,給第二大股東-中國科學院的分紅過少,這作為上市公司來說,這是比較畸形的;包括楊元慶個人拿了兩千多萬美元,也是過高的。但是,聯(lián)想畢竟是中國 PC 龍頭企業(yè),個人建議聯(lián)想不一定整體上市。可以借鑒富士康模式——分不同板塊上市。亡羊補牢,猶未遲也。

聯(lián)想本次科創(chuàng)板上市申請的終止,同樣讓外界注意到了它的高管薪酬問題,但其中最受關注的是傳聞中的柳傳志 “退休后 1 億年薪” 問題。

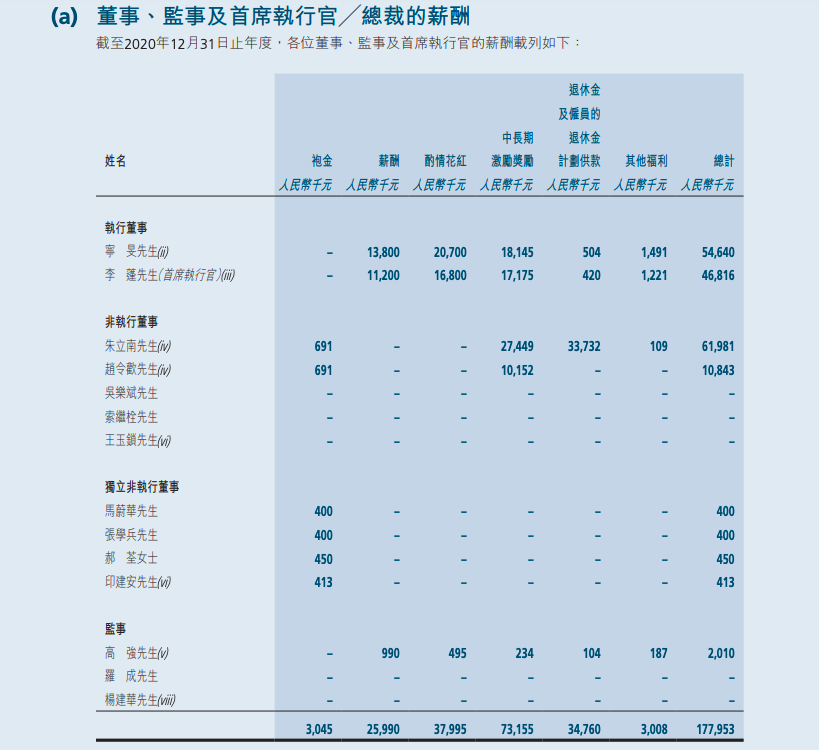

根據(jù)友媒文章,這 “1 億年薪” 主要是來自于網(wǎng)上的兩張同花順軟件截圖,第一張顯示柳傳志在聯(lián)想集團以 “名譽主席” 的身份拿了 317.3 萬美元的薪酬(目前這個截圖中的內容已看不到),第二張顯示,柳傳志在聯(lián)想控股以 “名譽董事長” 的身份拿了 “7603.5” 萬的薪酬(該截圖依舊可查)。

兩個數(shù)值相加,被上述文章解讀為柳傳志在 2020 年拿了 “幾乎將近 1 億元的年薪”,由于柳傳志在 2019 年年底已經(jīng)退休,因此引起了更大的聲浪。

不過,柳傳志 “退休后 1 億年薪” 這個消息,在雷鋒網(wǎng)看來,其實是一個烏龍。

經(jīng)雷鋒網(wǎng)查詢,聯(lián)想控股 2020 年年報中顯示,已經(jīng)退休的柳傳志并未出現(xiàn)在 2020 年的高管薪酬名單中;不過,柳傳志在 2019 年全年的薪酬為 7603.5 萬元(其中包含退休金 2526.6 萬元),當時他還在任,擔任聯(lián)想控股董事長一職。

因此,上述第二張截圖中的 7603.5 萬薪酬,大概率是 2019 年所發(fā),但被上述文章錯算在 2020 年——所以柳傳志 “退休后 1 億年薪” 這個說法并不算能成立。

另外,柳傳志在聯(lián)想集團依舊擔任 “名譽主席” 一職,雷鋒網(wǎng)在聯(lián)想集團年報中查詢到,在截至 2021 年 3 月 31 日之前的兩個財年,聯(lián)想集團的確向已經(jīng)退休的柳傳志支付了 150 萬美元的退休金。

有親聯(lián)想人士向雷鋒網(wǎng)吐槽,在聯(lián)想集團闖關科創(chuàng)板的當口,出現(xiàn)對聯(lián)想創(chuàng)始人、精神領袖柳傳志的這種傳言,令人寒心。“我們都不做手機了,都不與他們競爭了,為什么他們還抓著我們不放。” ,言語之間,認為是友商還是在找他們的茬。正如科大訊飛總有一波人認為一出負面就是同為科大系的中關村某AI巨頭有組織的批評他們一樣,聯(lián)想總是不自覺的把和他同期創(chuàng)業(yè)的深圳某科技企業(yè)當作假想敵,但其實都是在YY。

聯(lián)想的問題在于,科技的聯(lián)想、創(chuàng)新的聯(lián)想,從來都只是停留下口號上,在諸多產(chǎn)業(yè)的關鍵節(jié)點上,都更多的采取短期投機的視角去思考,去面對,所以會去買IBM PC業(yè)務,所以會在手機業(yè)務上不斷地始亂終棄,所以在云在存儲在數(shù)據(jù)庫等核心業(yè)務上淺嘗輒止,歸根到底還是公司治理結構上出現(xiàn)問題,類似康熙晚年,追求千秋功業(yè),導致上下阿諛一片,官僚盛行,腐敗不止,各自只管自己的業(yè)績,不管怎么樣能長治久安。多虧有四阿哥勵精圖治,才有后面的康乾盛世,但今日之聯(lián)想,真心找不到自己的四阿哥。

4

關于撤回原因,聯(lián)想給出了

最新解釋

雷鋒網(wǎng)注意到,撤回科創(chuàng)板上市申請兩天后,聯(lián)想已給出了最新解釋。

就在 10 月 10 日晚間,聯(lián)想集團在港交所發(fā)布公告稱,在提交上市申請材料后,考慮到公司業(yè)務規(guī)模及復雜度,招股說明書中的財務信息可能會在申請的審閱過程中過期失效。聯(lián)想稱,審慎考慮最新發(fā)行上市等資本市場相關情況后,公司決定撤回中國存托憑證于科創(chuàng)板上市及買賣的申請。

這種官方言辭,并不能消除外界質疑。

聯(lián)想還表示,撤回科創(chuàng)板上市申請不會對公司財務狀況造成任何不利影響,公司將繼續(xù)密切關注情況,如有任何有關建議發(fā)行中國存托憑證及上市的重大更新及發(fā)展,將適時另行作出公告——言外之意,似乎是還有可能在某一天回歸 A 股。

但問題是,在聯(lián)想真的做出核心技術方面的突破之前,這一天真的會到來嗎?

本文由雷鋒網(wǎng)原創(chuàng),作者:劉白。申請授權請回復“轉載”,未經(jīng)授權不得轉載。

那些用推薦引擎改變世界的人

AI 人才越來越不值錢了嗎?

解決中國“卡脖子”問題:研究求解器的少數(shù)者