重要提醒 | 2021年匯算清繳之補(bǔ)稅&退稅

重要提醒

2021年匯算清繳之補(bǔ)稅&退稅

財(cái)務(wù)小黃:

我們單位在匯算清繳時(shí)發(fā)現(xiàn),年度內(nèi)預(yù)繳稅款少于匯算清繳應(yīng)納稅款,怎么辦呢?

蘇小稅:

納稅人在納稅年度內(nèi)預(yù)繳企業(yè)所得稅稅款少于應(yīng)繳企業(yè)所得稅稅款的,應(yīng)在匯算清繳期內(nèi)結(jié)清應(yīng)補(bǔ)繳的企業(yè)所得稅稅款,直接在電子稅務(wù)局進(jìn)行匯算清繳申報(bào)就可以。

辦理路徑

電子稅務(wù)局首頁(yè)→【我要辦稅】→【稅費(fèi)申報(bào)及繳納】→【企業(yè)所得稅申報(bào)】→【居民企業(yè)所得稅年度申報(bào)】

財(cái)務(wù)小黃:

我們單位2021年四季度享受了制造業(yè)中小微企業(yè)緩稅政策,四季度的稅款還沒(méi)有全部繳納,匯繳需要補(bǔ)稅,年報(bào)申報(bào)的時(shí)候需要怎么處理呢?

蘇小稅:

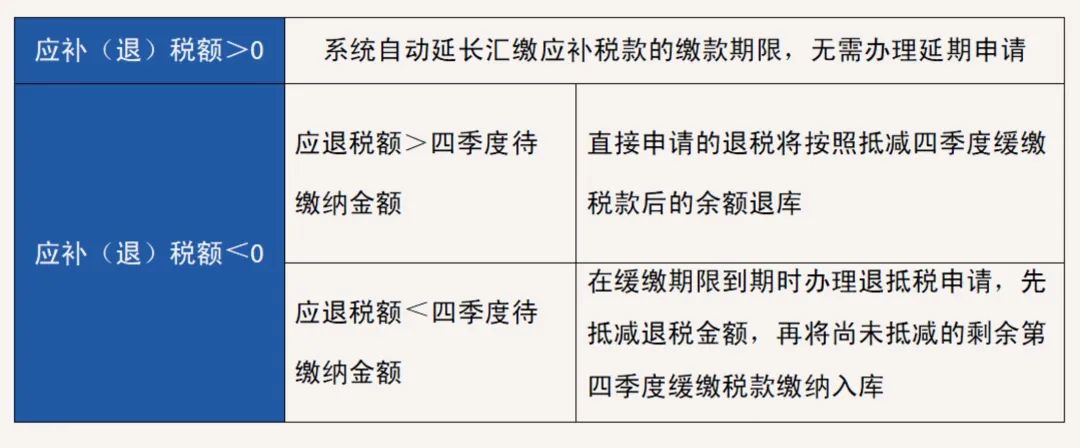

對(duì)于2021年第四季度已享受制造業(yè)中小微企業(yè)緩稅政策,且暫未全部繳納第四季度享受緩稅政策稅款的納稅人,如果應(yīng)補(bǔ)(退)稅額大于0,2021年度匯算清繳申報(bào)產(chǎn)生應(yīng)補(bǔ)稅款的,可與2021年第四季度延緩繳納的企業(yè)所得稅一并延后繳納入庫(kù)。2021年第四季度已緩繳企業(yè)所得稅的納稅人,若完成年度申報(bào)后產(chǎn)生應(yīng)補(bǔ)企業(yè)所得稅,納稅人無(wú)需辦理延期申請(qǐng),征管系統(tǒng)將自動(dòng)延長(zhǎng)匯算清繳應(yīng)補(bǔ)稅款的繳款期限。

舉例說(shuō)明

納稅人K,按季預(yù)繳申報(bào)企業(yè)所得稅。2022年1月申報(bào)稅款屬期為2021年四季度的企業(yè)所得稅時(shí),應(yīng)繳納稅款10萬(wàn)元,按照最新政策規(guī)定,其緩繳期再延長(zhǎng)6個(gè)月可推遲至2022年10月繳納入庫(kù)。2022年4月,該企業(yè)完成2021年度的企業(yè)所得稅年度納稅申報(bào),結(jié)果顯示匯算清繳需要補(bǔ)稅20萬(wàn)元。由于其享受了2021年度第四季度企業(yè)所得稅緩繳政策,該筆20萬(wàn)元的匯算清繳補(bǔ)稅可與此前的10萬(wàn)元緩稅一并在2022年10月繳納入庫(kù)。

財(cái)務(wù)小黃:

如果匯算清繳時(shí)發(fā)現(xiàn)年度內(nèi)預(yù)繳稅款超過(guò)了匯算清繳應(yīng)納稅款,多繳的部分是抵繳下一年稅款還是申請(qǐng)退稅?怎么辦理呢?

蘇小稅:

根據(jù)《國(guó)家稅務(wù)總局關(guān)于企業(yè)所得稅年度匯算清繳有關(guān)事項(xiàng)的公告》(國(guó)家稅務(wù)總局公告2021年第34號(hào))第二條規(guī)定,為減輕納稅人辦稅負(fù)擔(dān),避免占?jí)杭{稅人資金,自2021年度企業(yè)所得稅匯算清繳起,納稅人在納稅年度內(nèi)預(yù)繳企業(yè)所得稅稅款超過(guò)匯算清繳應(yīng)納稅款的,不再抵繳其下一年度應(yīng)繳企業(yè)所得稅稅款。納稅人應(yīng)及時(shí)申請(qǐng)退稅,主管稅務(wù)機(jī)關(guān)應(yīng)及時(shí)按有關(guān)規(guī)定辦理退稅。

申報(bào)完成后,系統(tǒng)會(huì)比對(duì)匯算清繳應(yīng)納稅款與年度內(nèi)預(yù)繳稅款,匯繳需要退稅的,系統(tǒng)會(huì)跳出提示對(duì)話框。

您可以通過(guò)電子稅務(wù)局【我要辦稅】→【一般退(抵)稅管理】→【匯算清繳結(jié)算多繳退抵稅】的路徑辦理退稅。

點(diǎn)擊進(jìn)入【電子退稅申請(qǐng)】頁(yè)面。

受理稅務(wù)事項(xiàng)選擇【匯算清繳結(jié)算多繳抵退稅】,勾選【退抵稅(費(fèi))明細(xì)】,填入【本次退抵稅(費(fèi))額】等必填項(xiàng)后,系統(tǒng)跳出對(duì)話框,核對(duì)無(wú)誤后點(diǎn)擊【保存】、【提交】按鈕。

操作完成后,可以在【匯算清繳結(jié)算多繳抵退稅】頁(yè)面查看看退稅受理狀態(tài)。

財(cái)務(wù)小黃:

我們單位2021年四季度享受了制造業(yè)中小微企業(yè)緩稅政策,四季度的稅款還沒(méi)有全部繳納,匯繳需要退稅,年報(bào)申報(bào)的時(shí)候需要怎么處理呢?

蘇小稅:

對(duì)于2021年第四季度已享受制造業(yè)中小微企業(yè)緩稅政策,且暫未全部繳納第四季度享受緩稅政策稅款的納稅人,應(yīng)補(bǔ)(退)稅額小于等于0,存在應(yīng)退稅額的,系統(tǒng)會(huì)比對(duì)應(yīng)退稅額與納稅人第四季度待繳納的緩繳應(yīng)征企業(yè)所得稅(未入庫(kù)銷號(hào))的合計(jì)金額。

如果應(yīng)退稅額大于第四季度待繳納的緩繳應(yīng)征企業(yè)所得稅(未入庫(kù)銷號(hào))的合計(jì)金額,您申請(qǐng)的退稅將按照抵減四季度緩繳稅款后的余額辦理退稅。

如果應(yīng)退稅額小于等于第四季度待繳納的緩繳應(yīng)征企業(yè)所得稅(未入庫(kù)銷號(hào))的合計(jì)金額,建議您在緩繳期限到期時(shí)辦理退抵稅申請(qǐng),先抵減退稅金額,再將尚未抵減的剩余第四季度緩繳稅款繳納入庫(kù)。

「舉例說(shuō)明」

納稅人L,按季預(yù)繳申報(bào)企業(yè)所得稅。2022年1月申報(bào)稅款屬期為2021年四季度的企業(yè)所得稅時(shí),應(yīng)繳納稅款10萬(wàn)元,按照最新政策規(guī)定,其緩繳期再延長(zhǎng)6個(gè)月可推遲至2022年10月繳納入庫(kù)。2022年4月,該企業(yè)完成2021年度的企業(yè)所得稅年度納稅申報(bào),結(jié)果顯示匯算清繳可退稅25萬(wàn)元。相對(duì)而言,及時(shí)取得25萬(wàn)元的退稅更有利于企業(yè),因此其可以在完成企業(yè)所得稅年度納稅申報(bào)后,選擇申請(qǐng)抵減緩繳的10萬(wàn)元預(yù)繳稅款,并就剩余的15萬(wàn)元辦理退稅。

納稅人M,按季預(yù)繳申報(bào)企業(yè)所得稅。2022年1月申報(bào)稅款屬期為2021年四季度的企業(yè)所得稅時(shí),應(yīng)繳納稅款10萬(wàn)元,按照最新政策規(guī)定,其緩繳期再延長(zhǎng)6個(gè)月可推遲至2022年10月繳納入庫(kù)。2022年4月,該企業(yè)完成2021年度的企業(yè)所得稅年度納稅申報(bào),結(jié)果顯示匯算清繳可退稅2萬(wàn)元。相對(duì)而言,繼續(xù)延緩繳納2021年四季度的10萬(wàn)元預(yù)繳稅款更有利于企業(yè),因此該企業(yè)可暫不辦理退稅業(yè)務(wù),待2022年10月,先申請(qǐng)抵減2萬(wàn)元退稅,再將剩余的2021年四季度緩繳稅款8萬(wàn)元繳納入庫(kù)。

來(lái)源:江蘇省稅務(wù)局企業(yè)所得稅處、鹽城市稅務(wù)局所得稅科

盱眙老妹微信自媒體主要從事:品牌推廣?、活動(dòng)策劃?、微信平臺(tái)營(yíng)銷代運(yùn)營(yíng)?、免費(fèi)發(fā)布公益便民信息、企業(yè)招聘?、商標(biāo)注冊(cè)、征婚交友、公益救助、維權(quán)爆料等服務(wù)。歡迎廣大網(wǎng)友積極參與。

免責(zé)聲明:盱眙老妹微信平臺(tái)是面向普通網(wǎng)友的信息發(fā)布平臺(tái),目的是為傳遞更多信息,網(wǎng)友發(fā)布爆料不代表本網(wǎng)贊同其觀點(diǎn)和對(duì)其真實(shí)性負(fù)責(zé)。如因作品內(nèi)容、版權(quán)和其它問(wèn)題,請(qǐng)聯(lián)系小編刪除。