摸清家底,全球工業(yè)軟件的“中國版圖”

作者 | 中國軟件網(wǎng) 趙滿滿

校對 | 中國軟件網(wǎng) 顧習習

在可能被“卡脖子”的關(guān)鍵技術(shù)領(lǐng)域,工業(yè)軟件就算一個,雖然我們明白的時間有點晚,大概30多年吧。

堪比目前的芯片和操作系統(tǒng),工業(yè)軟件被“卡脖子”在過去幾年開始出現(xiàn)。2018年4月美國電子CAD軟件公司Cadence,對中興進行了軟件禁運。2020年6月,哈工大、哈工程的老師和學生們發(fā)現(xiàn)無法使用 MATLAB——一種工學神器。

在ICT高速發(fā)展的幾十年,中國人一直想擁有一顆“中國芯”,一個中國的操作系統(tǒng)。目前在芯片和操作系統(tǒng)領(lǐng)域,中國企業(yè)被卡脖子的情況屢次出現(xiàn)。相信未來,在工業(yè)軟件領(lǐng)域,我們被卡脖子的事件會不時出現(xiàn)。

在近年來幾次“卡脖子”事件中,工業(yè)軟件和芯片是同時擊中中國制造的“軟”“硬”兩把利劍。但芯片萬眾矚目,相反工業(yè)軟件,作為中國與西方差距最大的一個行業(yè),也是“制造強國”最大短板,卻未引起社會各方足夠重視。

那么在全球工業(yè)軟件的世界里,中國工業(yè)軟件版圖到底多大?工業(yè)軟件如何在“強化國家戰(zhàn)略科技力量,增強產(chǎn)業(yè)鏈供應(yīng)鏈自主可控能力”戰(zhàn)略下,實現(xiàn)突圍呢?

01

中國工業(yè)軟件市場潛力大

能否“市場換技術(shù)”?

在軟件行業(yè)中,工業(yè)軟件只占很小的比例,以至于在與西方國家?guī)缀跬瑫r起步的中國工業(yè)軟件,要么因為市場小而放棄,要么因為投入少、人才困乏,而進展緩慢。

隨著卡脖子問題的出現(xiàn),我們迥然發(fā)現(xiàn),工業(yè)軟件是工業(yè)制造的大腦和神經(jīng),堪稱工業(yè)領(lǐng)域的“皇冠”,其中高端軟件更是“皇冠”上的“明珠”。

同樣,被卡脖子的原因,一方面工業(yè)軟件是推進智能制造的必要基礎(chǔ),不可或缺;另一方面,工業(yè)技術(shù)開發(fā)周期長,投入大,工業(yè)軟件很難憑借短期的爆發(fā)力完成突破。

那么先看看,在全球工業(yè)軟件的版圖中,中國占了多大一塊。

首先,中國工業(yè)軟件在全球市場的占比“微不足道”。

雖然與其他軟件行業(yè)相比,全球工業(yè)軟件行業(yè)的增速不大,每年均能達到5~6%左右,但是市場規(guī)模龐大,2019年全球工業(yè)軟件規(guī)模突破4000億美元。

同樣在2019年,我國工業(yè)軟件產(chǎn)品收入僅為1680億元,市場規(guī)模僅占全球5.73%,遠低于我國工業(yè)產(chǎn)值規(guī)模在全球28.4%的占比。

而中國所在的亞太市場,包括日韓等國,工業(yè)軟件的占比也僅為24%。

從市場結(jié)構(gòu)上看,全球工業(yè)軟件以歐美市場為主,其中北美市場規(guī)模1560億美元,市場份額為39%;歐洲市場規(guī)模1280億美元,市場份額為32%;亞太市場規(guī)模為960億美元。

另一個現(xiàn)象也引人矚目,亞太地區(qū)引領(lǐng)全球工業(yè)軟件市場增長,增速最高,達到7.6%。

第二,全球工業(yè)軟件巨頭均誕生于工業(yè)制造強國,而制造大國中國卻是工業(yè)軟件的弱國。

根據(jù)相關(guān)研究報告,全球工業(yè)軟件巨頭均誕生于工業(yè)制造強國。從全球范圍看,工業(yè)制造強國主要分布在歐美,包括德國、法國、瑞士、俄羅斯,以及美國和日韓等。

歐洲包括德國、法國、瑞士等。其中德國是工業(yè)軟件強國,包括SAP、西門子、Software AG、EPLAN、MPDV、FORCAM、PSI、CADENAS、AUCOTEC、Seeburger、abas、3S、菲尼克斯電氣、Tebis、Magma、Openmind等企業(yè)。

法國則有達索系統(tǒng)、施耐德電氣、ESI、TOPSOLID、IGE+XAO、Trace Software、Lectra等。

另外,英國有SAGE、Aveva、ROMAX等;瑞典擁有海克斯康、MonitorERP、Qlik、COMSOL等。其他如荷蘭的EXACT、瑞士的ABB、Autoform,以及意大利Selerant等也具有較強實力。

美國是工業(yè)軟件超級大國,研發(fā)類有PTC、Cadence、Synopsys、Autodesk等企業(yè);生產(chǎn)類有通用電氣、霍尼韋爾、艾默生等;管理類有甲骨文、Salesforce、IBM、微軟等。

工業(yè)強國日本有發(fā)那科、安川電機、三菱電機、橫河、歐姆龍、Zuken、Asprova、富士通旗下的ICAD、NEC、日立信息等。

工業(yè)強國的中國,在工業(yè)軟件上,除了管理類軟件,還沒有出現(xiàn)在企業(yè)估值、市場銷售規(guī)模、市場占有率、技術(shù)領(lǐng)先型、平臺成熟性、生態(tài)的完善性等方面,可以與發(fā)達國家匹敵的企業(yè)巨頭。

這也可能是很多專家認為,中國制造業(yè)大而不強的主要原因,也是目前中國制造向智能制造邁進急需解決的關(guān)鍵核心問題。

第三,我國工業(yè)軟件滲透率提升空間較大,市場驅(qū)動發(fā)展的機會增加。

相關(guān)數(shù)據(jù)顯示,2019年,我國工業(yè)軟件產(chǎn)品收入為1680億元,較2018年增長13.74%。2016-2019年,我國工業(yè)軟件產(chǎn)品收入年復合增長率為16%。

相關(guān)預測顯示,2020年,我國工業(yè)軟件產(chǎn)品收入將實現(xiàn)1900億元。未來五年中國工業(yè)產(chǎn)品收入將持續(xù)增長。中國正在從制造大國轉(zhuǎn)變?yōu)橹圃鞆妵I(yè)軟件應(yīng)用范圍和深度在不斷擴大。未來五年,我國工業(yè)軟件產(chǎn)品收入保持10%-13%的增長速度。至2024年,中國工業(yè)軟件產(chǎn)品收入將達到2950億元。

中國工業(yè)軟件增長速度遠大于全球的5%,也大于亞太區(qū)的7%。另一個方面,中國工業(yè)軟件滲透率提升空間較大:我國工業(yè)軟件中只有ERP和CAD/CAE/CAPP的滲透率超過了50%,其他工業(yè)軟件的滲透率大多低于30%以下,滲透率提升空間較大。

雖說不能“市場換技術(shù)”,但是需求對技術(shù)和產(chǎn)業(yè)發(fā)展具有更大的作用力。因此,中國工業(yè)軟件發(fā)展的機會還是巨大的。

02

不同工業(yè)軟件領(lǐng)域

我們的家底有多厚?

不同的研究報告均按用途對工業(yè)軟件進行分類,一般分為研發(fā)設(shè)計類、生產(chǎn)管控類、管理運營類、嵌入式軟件類,以及目前正在興起的工業(yè)互聯(lián)網(wǎng)平臺類。

相對于其他類別,嵌入式軟件類是一個獨立的類別,多集成在自動化設(shè)備中,一般不作為軟件的一個門類,單獨討論。中國與國外的差距不大,中國的實力在逐漸增強。

其他每類工業(yè)軟件均有其代表產(chǎn)品和企業(yè)。

信息管理類軟件主要用于提高企業(yè)管理水平和資源利用效率,代表產(chǎn)品有企業(yè)資源計劃(ERP)、供應(yīng)鏈管理 (SCM)、客戶關(guān)系管理(CRM)等,國際上的代表企業(yè)有 SAP、Oracle、Saleforce等,國內(nèi)在有用友、浪潮、金蝶等。

在產(chǎn)品,以 ERP為代表的信息管理類軟件在國內(nèi)已具備較高滲透率,整體格局較為穩(wěn)定。大型企業(yè)特別是跨國企業(yè)以 SAP、Oracle 的產(chǎn)品為主,浪潮在國有大型企業(yè)市場占比最高,用友和金蝶等早在中小企業(yè)市場具備較高份額。

在信息管理類軟件云化趨勢明顯的背景,中國的龍頭產(chǎn)生紛紛轉(zhuǎn)云,用友、浪潮、金蝶產(chǎn)品等在大型集團化的企業(yè)應(yīng)用也有突破,云化疊加國產(chǎn)化浪潮下國內(nèi)廠商仍有較大發(fā)展空間。

另外鼎捷軟件以面向制造業(yè)的ERP軟件為主導,也發(fā)展了PLM、MES等全系列軟件,形成了完整的智能工廠解決方案;金思維等老牌ERP廠商仍堅守在管理信息化領(lǐng)域,也提供智慧電廠解決方案。

研發(fā)設(shè)計類軟件主要用于提高企業(yè)產(chǎn)業(yè)設(shè)計和研發(fā)的效率,代表產(chǎn)品計算機輔助設(shè)計(CAD)、計算機輔助仿真 (CAE)、計算機輔助制造(CAM),產(chǎn)品全生命周期管理(PLM)、輔助工藝規(guī)劃 (CAPP)、產(chǎn)品數(shù)據(jù)管理(PDM)等。

應(yīng)用領(lǐng)域主要包括航空航天、汽車、模具、軍工、醫(yī)療、建筑、電氣、通信、工程機械等,國際代表企業(yè)有達索系統(tǒng)、西門子、Autodesk索等,國內(nèi)有中望軟件、廣聯(lián)達等。

國外廠商占據(jù)絕對市場份額在產(chǎn)品上,以PLM為主,用于產(chǎn)品全生命周期管理,其內(nèi)部集合了 CAD、CAE、CAM、PDM 等設(shè)計類產(chǎn)品,是主要的研發(fā)設(shè)計類軟件產(chǎn)品。達索、西門子PLM 產(chǎn)品在技術(shù)和市場上均大幅領(lǐng)先。

EDA是集成電路領(lǐng)域?qū)I(yè)軟件,為支撐IC設(shè)計的主要工具,極大提高了電路設(shè)計的效率和可操作性,已經(jīng)被廣泛應(yīng)用于電子電路的設(shè)計和仿真、集成電路版圖設(shè)計、印刷電路板設(shè)計(PCB)和可編程器件編程等工作中,Synopsys、Cadence 幾乎壟斷國內(nèi)EDA市場。

由于CAE軟件系統(tǒng)可提高裝備制造業(yè)的自主創(chuàng)新能力,其高端軟件歷來被國外禁運。例如汽車電控細分領(lǐng)域的CAE專用軟件DSPACE在業(yè)內(nèi)處于壟斷地位,但早在10年前已對中國軍工企業(yè)全面禁運。

研發(fā)類高端工業(yè)軟件是我國工業(yè)化的痛點。

生產(chǎn)控制類軟件主要應(yīng)用于提高制造過程的管控水平、改善生產(chǎn)設(shè)備的效率和利用率,代表產(chǎn)品有生產(chǎn)過程執(zhí)行管理軟件(MES)和分布式控制系統(tǒng)(DCS)。國際上代表企業(yè)有西門子、GE等,國內(nèi)寶信軟件、中控技術(shù)、鼎捷軟件等。

智能制造和智能工廠最直接、明顯的效果是通過裝備和產(chǎn)線智能化改造提升企業(yè)生產(chǎn)效率,而這也正是生產(chǎn)管控類軟件的用武之地。

生產(chǎn)管控軟件能夠滿足企業(yè)上層計劃管理系統(tǒng)與底層工業(yè)控制之間集成的需求,是工廠與管理之間的樞紐,更是生產(chǎn)制造、工程技術(shù)與供應(yīng)鏈三大維度的價值中樞。在已經(jīng)開展的各類智能制造項目中,涉及到軟件系統(tǒng)升級改造的主要是生產(chǎn)管控類軟件,數(shù)字化車間/智能工廠的軟件部分建設(shè)也主要是圍繞生產(chǎn)管控類軟件。

MES,對企業(yè)車間各環(huán)節(jié)進行綜合管理,實現(xiàn)生產(chǎn)過程管控。在MES上,國外廠商占比超過60%,在汽車行業(yè)和食品行業(yè)占據(jù)主導地位,國內(nèi)廠商僅在石油化工領(lǐng)域占據(jù)一定市場。

DCS是以微處理器為基礎(chǔ),采用控制功能分散、顯示操作集中、兼顧分而自治和綜合協(xié)調(diào)的設(shè)計原則的新一代儀表控制系統(tǒng)。在DCS上,大型企業(yè)市場基本被國外廠商占據(jù),國內(nèi)廠商產(chǎn)品主要應(yīng)用于中小企業(yè)。

在工業(yè)互聯(lián)網(wǎng)平臺方面,中國與德國、美國等國的企業(yè)同時起步,差距不大。浪潮通軟董事長王興山告訴中國軟件網(wǎng),以開源模式打造工業(yè)PaaS平臺,培育海量工業(yè)APP,推動工業(yè)軟件發(fā)展,構(gòu)建支持制造業(yè)轉(zhuǎn)型升級的工業(yè)PaaS生態(tài)系統(tǒng),是中國工業(yè)互聯(lián)網(wǎng)創(chuàng)新發(fā)展的方向。

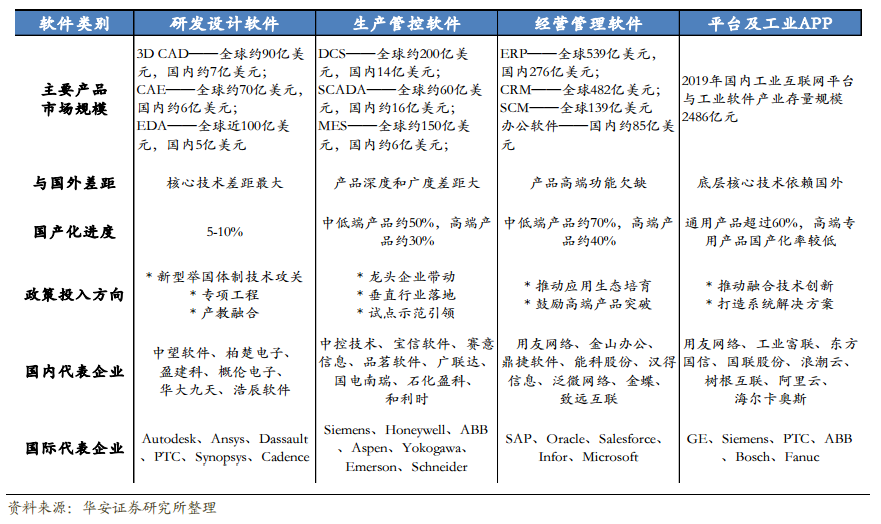

下表是華安證券研究所整理的中國工業(yè)軟件與國外的主要差距。

03

彎道超不了車,但是可以突圍

縱觀全球,工業(yè)軟件巨頭均誕生于工業(yè)制造強國,我國作為全球唯一完整工業(yè)體系的國家,具備誕生全球工業(yè)軟件巨頭的基礎(chǔ)。

好在,現(xiàn)在有很多利好消息。

早在2月初,工業(yè)軟件便首次入選科技部國家重點研發(fā)計劃首批重點專項,標志著工業(yè)軟件已成為國家科技領(lǐng)域最高級別的戰(zhàn)略部署,國家重點研發(fā)計劃聚焦自主創(chuàng)新,強調(diào)企業(yè)主體作用,含金量足、支持力度大。

根據(jù)科技部發(fā)布的《國家重點研發(fā)計劃“工業(yè)軟件”重點專項2021年度項目申報指南建議(征求意見稿)》,2021將圍繞制造業(yè)數(shù)字生態(tài)及基礎(chǔ)前沿技術(shù)、產(chǎn)品生命周期核心軟件、智能工廠技術(shù)與系統(tǒng)、產(chǎn)業(yè)協(xié)同技術(shù)與平臺4個技術(shù)方向。

資本對工業(yè)軟件的投資加速。3月4日,中望軟件公布發(fā)行價高達150.50元/股,為所有科創(chuàng)板公司中發(fā)行價第五高的新股。中望軟件是國內(nèi)領(lǐng)先的All-in-One CAx(CAD/CAM/CAE)解決方案提供商,專注于工業(yè)設(shè)計軟件超過20年,打造了以“自主二維CAD、三維CAD/CAM、CAE仿真”為主的核心技術(shù)與產(chǎn)品矩陣。

與其同時,新一代制造協(xié)同軟件廠商“黑湖智造”近日宣布完成C輪近5億元融資,創(chuàng)造了中國工業(yè)軟件新的里程碑。黑湖智造專注打造利用數(shù)據(jù)驅(qū)動生產(chǎn)效率提升的制造協(xié)同SaaS軟件。

EDA軟件領(lǐng)域,兩家發(fā)展自主可控軟件的中國企業(yè)獲得巨額融資,意在解決工業(yè)軟件被卡脖子的問題。剛成立不到一年,被看作中國 EDA(電子設(shè)計自動化)軟件和系統(tǒng)領(lǐng)域的希望,在過去三個月里,芯華章先后完成三輪億元級別融資,總計4億元左右。

華為旗下的哈勃投資于當月向湖北EDA軟件創(chuàng)企九同方進行了大額注資,但具體的金額未公開。

工業(yè)軟件發(fā)展也成為正在舉行的全國兩會熱議的會議。據(jù)媒體報道,《民建中央關(guān)于加快推進工業(yè)軟件產(chǎn)業(yè)創(chuàng)新發(fā)展的提案》,建議國家加快推進工業(yè)軟件產(chǎn)業(yè)創(chuàng)新發(fā)展,解決可能被“卡脖子”的隱患。

其中,建議探索構(gòu)建工業(yè)軟件研發(fā)新型體制機制。一是建立由國有資本為主導、多種資本參與,市場化運作的研發(fā)平臺公司,發(fā)揮財政資金的引導和支撐作用。二是整合已有工業(yè)軟件企業(yè)、制造業(yè)企業(yè)工業(yè)軟件相關(guān)資源,開展工業(yè)軟件共性核心技術(shù)和產(chǎn)品研發(fā),對標國際水平,制定工業(yè)軟件國家標準、行業(yè)標準和團體標準。

對于發(fā)展中國的工業(yè)軟件,中國軟件網(wǎng)認為,在發(fā)展工業(yè)軟件時,既要統(tǒng)籌考慮,有頂層設(shè)計,也要分門別類,切忌眉毛胡子一把抓。

目前看,最核心的研發(fā)設(shè)計類工業(yè)軟件是我國短板。短期實現(xiàn)國外強勢產(chǎn)品的趕超和替代是不現(xiàn)實的,但工業(yè)軟件自主可控的努力仍是必要的。原因在于自主技術(shù)獲得突破,能夠改變技術(shù)封鎖的籌碼結(jié)構(gòu),進而在高端工業(yè)軟件的使用和開發(fā)方面爭取到更有利的位置。

另外必須有“工業(yè)軟件是用出來”的應(yīng)用理念,要有長期發(fā)展觀念。如果期望在短時間內(nèi)在工業(yè)軟件上實現(xiàn)國產(chǎn)化替代,則是不現(xiàn)實的。

“國產(chǎn)工業(yè)軟件沒有‘彎道超車’一說,沒有捷徑可走,否則一拐彎就是車禍。”