工行、中行、中信等12大開(kāi)放銀行全梳理 | IDCF

來(lái)源:輕金融 摘自中國(guó)互聯(lián)網(wǎng)金融協(xié)會(huì)《2019開(kāi)放銀行發(fā)展研究報(bào)告》 今晚8點(diǎn),【冬哥有話說(shuō)之金九銀十】邀請(qǐng)到中信銀行軟件開(kāi)發(fā)中心工程效率域CTO李紅濤老師分享《中信銀行DevOps探索與實(shí)踐》,關(guān)注本公眾號(hào),回復(fù)“金九銀十”獲取直播地址。

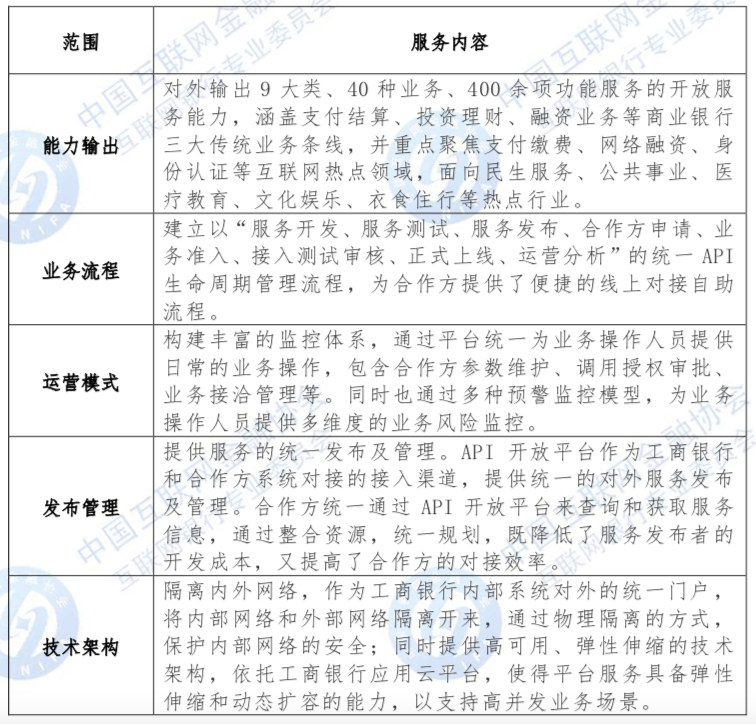

中國(guó)工商銀行

一是將業(yè)務(wù)架構(gòu)由內(nèi)部企業(yè)級(jí)延展至跨界生態(tài),形成覆蓋“全客戶(hù)、全渠道、全領(lǐng)域”的全新生態(tài)化業(yè)務(wù)架構(gòu),實(shí)現(xiàn)客戶(hù)到用戶(hù)的重新定義,實(shí)現(xiàn)渠道電子化向開(kāi)放合作新生態(tài)轉(zhuǎn)變。 二是打造“核心業(yè)務(wù)+開(kāi)放生態(tài)平臺(tái)” 雙核心 IT 架構(gòu),打造開(kāi)源、自主可控的科技生態(tài)體系,強(qiáng)化對(duì)開(kāi)放服務(wù)、場(chǎng)景共建以及價(jià)值鏈對(duì)外延伸的支撐能力。 三是形成“自有平臺(tái)+開(kāi)放平臺(tái)”融合共生的建設(shè)模式,以自有“三融”平臺(tái)為 開(kāi)放基石,以 API 開(kāi)放平臺(tái)、金融生態(tài)云平臺(tái)為跨界合作抓手, 積極探索良性互動(dòng)、優(yōu)勢(shì)互補(bǔ)、共贏發(fā)展的新生態(tài)。

中國(guó)銀行

中國(guó)光大銀行

一是規(guī)范化的業(yè)務(wù)管理。加強(qiáng)對(duì)合作公司準(zhǔn)入控制,根據(jù)對(duì)接方式不同,制定不同接入標(biāo)準(zhǔn)。對(duì)合作公司經(jīng)營(yíng)資質(zhì)、經(jīng)營(yíng)情況、財(cái)務(wù)狀況等進(jìn)行盡職調(diào)查,采取總、分行聯(lián)動(dòng)方式,多級(jí)審核、審慎接入。 二是標(biāo)準(zhǔn)化的技術(shù)服務(wù)。光大銀行向合作公司提供 API、SDK、H5 等多種技術(shù)接入方式,均采取統(tǒng)一的技術(shù)設(shè)計(jì)規(guī)范、安全集成標(biāo)準(zhǔn)和信息保護(hù)措施。其中 API 在請(qǐng)求時(shí)還需要對(duì)合作公司進(jìn)行身份驗(yàn)證,防止第三方隨意調(diào)用,保證了接口的安全性和穩(wěn)定性;SDK 和 H5 也在數(shù)據(jù)傳輸過(guò)程中采用加密技術(shù)以保護(hù)客戶(hù)信息安全,防止中間人攻擊等安全事件的發(fā)生。 三是實(shí)時(shí)交易風(fēng)險(xiǎn)監(jiān)控。全面接入電子交易風(fēng)險(xiǎn)監(jiān)測(cè)系統(tǒng),通過(guò)制定統(tǒng)一的渠道交易數(shù)據(jù)交互接口標(biāo)準(zhǔn),全面、準(zhǔn)確地接收開(kāi)放銀行各渠道的客戶(hù)信息、設(shè)備信息、交易信息等各類(lèi)數(shù)據(jù),對(duì)線上交易風(fēng)險(xiǎn)實(shí)時(shí)監(jiān)控和預(yù)警。針對(duì)開(kāi)放銀行各渠道交易的風(fēng)險(xiǎn)特點(diǎn),設(shè)計(jì)配套的預(yù)警模型和自動(dòng)處置規(guī)則,減少外部欺詐風(fēng) 險(xiǎn)所帶來(lái)的損失。 四是多種風(fēng)險(xiǎn)處置方案。建設(shè)功能強(qiáng)大的管理中臺(tái),當(dāng)出現(xiàn)風(fēng)險(xiǎn)事件時(shí),可以通過(guò)參數(shù)配置及時(shí)關(guān)閉相關(guān)交易權(quán)限、凍結(jié)相關(guān)賬戶(hù),避免風(fēng)險(xiǎn)進(jìn)一步擴(kuò)大。同時(shí)為客戶(hù)統(tǒng)一購(gòu)買(mǎi)保險(xiǎn),為客戶(hù)資金做好保障,當(dāng)出現(xiàn)客戶(hù)資金損失時(shí),通過(guò)報(bào)案、賠付等多種方式解決客戶(hù)問(wèn)題。

上海浦東發(fā)展銀行

一是引流獲客方面,突破傳統(tǒng)物理網(wǎng)點(diǎn)、手機(jī) APP 的局限,開(kāi)放產(chǎn)品和服務(wù),以 API 形式嵌入到各個(gè)平臺(tái)上,形成各種跨界金融服務(wù),滿足企業(yè)和個(gè)人各類(lèi)金融需求,完成獲客引流。涉及賬 戶(hù)管理、貸款融資、投資理財(cái)板塊。 二是融入生態(tài)方面,以用戶(hù)為中心,提供 API 產(chǎn)品共享,多維度搶占入口,形成黏性,并不斷豐富增值服務(wù),開(kāi)放部分平臺(tái)產(chǎn)品,拓展“生態(tài)+”理念。涉及支付結(jié)算、權(quán)益活動(dòng)、信息查詢(xún)、外匯業(yè)務(wù)以及其他服務(wù) 5 大板塊。 三是創(chuàng)新場(chǎng)景方面,創(chuàng)新活動(dòng)場(chǎng)景,并通過(guò) API 嵌入金融服 務(wù),達(dá)到金融服務(wù)場(chǎng)景化目標(biāo),直接觸碰客戶(hù)需求痛點(diǎn),為客戶(hù)帶來(lái)便捷、友好的使用體驗(yàn)。主要涉及創(chuàng)新服務(wù)板塊。

中信銀行

中國(guó)民生銀行

一是敏捷組織。直銷(xiāo)銀行定位為純自營(yíng)事業(yè)部,建立獨(dú)立的黨委、執(zhí)行委 員會(huì)及各個(gè)專(zhuān)業(yè)委員會(huì),充分發(fā)揮組織靈活性,提升組織效率。 二是敏捷機(jī)制。優(yōu)化與總、分行之間的業(yè)務(wù)協(xié)同關(guān)系,建立總行、 分行聯(lián)動(dòng)的協(xié)同處理機(jī)制,促進(jìn)產(chǎn)品孵化及成熟;制定與分行合作營(yíng)銷(xiāo)規(guī)則,并針對(duì) B2C、BBC 及其他合作模式分別確定不同的分 潤(rùn)模式。 三是敏捷計(jì)價(jià)。在資金定價(jià)方面,配置專(zhuān)項(xiàng)信貸額度,比照其他經(jīng)營(yíng)機(jī)構(gòu)進(jìn)行風(fēng)險(xiǎn)資產(chǎn)配置,采用 FTP 資金計(jì)價(jià);在總 行定價(jià)授權(quán)管理體系下,授予相應(yīng)的產(chǎn)品定價(jià)權(quán)。

一是通過(guò)移動(dòng)支付業(yè)務(wù)合作,構(gòu)建用戶(hù)全場(chǎng)景支付生態(tài)。基于華為手機(jī)用戶(hù)的需求,打造全場(chǎng)景支付功能,包括但不限于錢(qián)包余額線上支付、跨商戶(hù)銀聯(lián)二維碼掃碼支付、華 為體系內(nèi)二維碼支付、線上積分支付、綁定卡支付、跨商戶(hù)積分金+余額支付。 二是通過(guò)核心技術(shù)及平臺(tái)資源共享,實(shí)現(xiàn)生態(tài)開(kāi)放。通過(guò)華為 HAG 平臺(tái)提供金融快服務(wù)能力,分批次有序接入基于華為快服務(wù)能力的金融服務(wù)場(chǎng)景。如華為 App ability 服務(wù)、全局搜索場(chǎng)景、日歷場(chǎng)景、Hivision 場(chǎng)景(視覺(jué)識(shí)別)、HiTouch 場(chǎng)景(雙指觸屏)、Hivoice 場(chǎng)景(語(yǔ)音助手)等,提高手機(jī)銀行曝 光率。 三是整合社區(qū)服務(wù)、公共服務(wù)等資源,推出居民健康卡、金融社保卡等,構(gòu)建普惠金融服務(wù)生態(tài)。

江蘇銀行

一是賬戶(hù)管理(賬戶(hù)開(kāi) 戶(hù)、賬戶(hù)查詢(xún)); 二是場(chǎng)景服務(wù)(車(chē)生活、愛(ài)健康、愛(ài)學(xué)習(xí)); 三是貸款服務(wù)(貸款申請(qǐng)、貸款查詢(xún)); 四是支付結(jié)算(e 融支 付); 五是交易銀行(銀企直連、匯出匯款進(jìn)度查詢(xún)); 六是信用卡(用卡申請(qǐng)、賬單查詢(xún)); 七是公共服務(wù)(利率查詢(xún)、網(wǎng)點(diǎn)查詢(xún) 、匯率查詢(xún) ); 八是金融科技(人臉識(shí)別 、金融云 、區(qū)塊鏈 )。

深圳前海微眾銀行

貸款業(yè)務(wù)方面:微眾銀行與多家行業(yè)領(lǐng)先的互聯(lián)網(wǎng)二手車(chē)平臺(tái)公司合作,推出了微眾銀行微車(chē)貸產(chǎn)品,將銀行貸款業(yè)務(wù)直接嵌入汽車(chē)交易場(chǎng)景。該產(chǎn)品助力貸款購(gòu)車(chē)者提前實(shí)現(xiàn)美好生活,同時(shí)形成了一定規(guī)模的基于真實(shí)交易背景、高度分散且有抵押品支持的優(yōu)質(zhì)信貸資產(chǎn)。 移動(dòng)支付方面:微眾銀行基于微信平臺(tái)為零售客戶(hù)提供消費(fèi)優(yōu)惠服務(wù)“微眾有折”。業(yè)務(wù)層面,該產(chǎn)品把為零售客戶(hù)提供消費(fèi)優(yōu)惠場(chǎng)景作為核心,通過(guò)開(kāi)戶(hù)充值使客戶(hù)具備享受優(yōu)惠的條件,通過(guò)與華潤(rùn)萬(wàn)家、沃爾瑪?shù)群献魃虘?hù)深度合作提供商戶(hù)管理,優(yōu)惠場(chǎng)景管理,并創(chuàng)建了特有的優(yōu)惠模型和優(yōu)惠計(jì)算引擎,實(shí)現(xiàn)零售客戶(hù)、微眾銀行與商戶(hù)的連接。技術(shù)層面,該產(chǎn)品依托分布式架構(gòu)及 Hadoop 大數(shù)據(jù)技術(shù),能夠處理海量客戶(hù)信息與億級(jí)交易數(shù) 據(jù),并通過(guò)大數(shù)據(jù)分析,反哺商戶(hù)營(yíng)銷(xiāo)需求。 同業(yè)科技合作方面:為幫助以傳統(tǒng)線下服務(wù)模式為主的中小型商業(yè)銀行更快速、更低成本地實(shí)現(xiàn)“互聯(lián)網(wǎng)+”戰(zhàn)略,推動(dòng)線上線下服務(wù)形成互補(bǔ)效應(yīng),微眾銀行積極探索基于金融云計(jì)算技術(shù)的同業(yè)科技合作,在傳統(tǒng) SaaS 云服務(wù)的基礎(chǔ)上,通過(guò)疊加自身行業(yè)實(shí)踐,推出了微動(dòng)力“SaaS+”開(kāi)放平臺(tái)。合作銀行可通過(guò)將 “微動(dòng)力”集成到自身手機(jī)銀行中,快速獲得人臉識(shí)別、人工智能、移動(dòng)支付等科技能力,為客戶(hù)提供更豐富的金融產(chǎn)品和更便 捷的購(gòu)買(mǎi)體驗(yàn),共同擴(kuò)大普惠金融服務(wù)的有效供給。 金融科技方面,微眾銀行聯(lián)合多個(gè)機(jī)構(gòu),基于與相關(guān)機(jī)構(gòu)合作研發(fā)的區(qū)塊鏈開(kāi)源底層技術(shù)平臺(tái) BCOS,進(jìn)一步推出了深度定制的金融版區(qū)塊鏈底層平臺(tái) FISCO BCOS,與金融同業(yè)分享技術(shù)成果。目前,F(xiàn)ISCO BCOS 已落地的應(yīng)用場(chǎng)景包括機(jī)構(gòu)間對(duì)賬、供應(yīng)鏈金融、旅游金融、司法存證、版權(quán)存證及交易、人才招聘、自然資 源登記等。

四川新網(wǎng)銀行

在思維理念與組織架構(gòu)方面。新網(wǎng)銀行從初創(chuàng)時(shí),就將開(kāi)放的理念融入到了業(yè)務(wù)模式、風(fēng)險(xiǎn)管理、日常運(yùn)營(yíng)等方面。新網(wǎng)銀行打造了一個(gè)適應(yīng)開(kāi)放銀行的扁平化組織架構(gòu),和傳統(tǒng)銀行相比,這樣的架構(gòu)減少了審批中間層級(jí),能夠快速試錯(cuò)迭代更新,根據(jù)市場(chǎng)情況靈活調(diào)整運(yùn)營(yíng)、業(yè)務(wù)模式。 在信息科技能力建設(shè)方面。新網(wǎng)銀行將開(kāi)放銀行所需具備的信息科技能力放在全行的核心戰(zhàn)略地位,建立了涵蓋高管和主要部門(mén)負(fù)責(zé)人的信息科技委員會(huì),審議重大科技決策,并在全行各個(gè)層面推進(jìn)信息科技建設(shè)。在績(jī)效考核制度中,科技考核與業(yè)務(wù) 指標(biāo)強(qiáng)相關(guān),其中業(yè)務(wù)的 KPI 最高占比可達(dá) 50%,在科技作為核心戰(zhàn)略的背景下,新網(wǎng)銀行以技術(shù)工程師、數(shù)據(jù)科學(xué)家、產(chǎn)品經(jīng)理、人工智能專(zhuān)家、反欺詐專(zhuān)家等構(gòu)成的科技人員占比超 70%,并且占比持續(xù)提升。 在數(shù)字化運(yùn)營(yíng)方面。新網(wǎng)銀行將大數(shù)據(jù)能力、人工智能能力、 云計(jì)算能力等作為核心能力建設(shè)。目前新網(wǎng)銀行 99.6%的貸款都是由機(jī)器完成審批,平均審批速度 20 秒,批核一筆貸款最快 7 秒。 在風(fēng)險(xiǎn)控制方面。新網(wǎng)銀行利用人臉識(shí)別、生物探針、設(shè)備指紋等新手段構(gòu)建反欺詐系統(tǒng),制定了超過(guò) 16000 條反欺詐規(guī)則,部署反欺詐模型 16 個(gè),策略更新頻率為 0.57 次/天。 在生態(tài)建設(shè)方面。新網(wǎng)銀行沒(méi)有自己的 APP,客戶(hù)可以直接通過(guò)新網(wǎng)銀行的合作伙伴 APP 一鍵獲取金融服務(wù)。在接入方式上,新網(wǎng)銀行針對(duì)各類(lèi)用戶(hù)群體、不同場(chǎng)景,開(kāi)放平臺(tái)提供了各種便捷的連接方式。 在客戶(hù)經(jīng)營(yíng)方面。新網(wǎng)銀行建立了包括履約能力指數(shù)等模型,對(duì)用戶(hù)特征等進(jìn)行刻畫(huà)。截至目前,新網(wǎng)銀行已經(jīng)服務(wù)用戶(hù)超過(guò)2400 萬(wàn)人,累計(jì)放款超過(guò) 2500 億元,筆均借款周期 75 天,筆均借款金額 3300 元。

重慶富民銀行

在“存”方面,富民銀行和京東數(shù) 科等企業(yè)合作將“富民寶”業(yè)務(wù)輸出,觸達(dá)終端客戶(hù); 在“貸” 方面,打造“富民白條”,為小微企業(yè)主提供采購(gòu)白條滿足其日 常經(jīng)營(yíng)流動(dòng)資金需求; 在“匯”方面,通過(guò)開(kāi)放平臺(tái)技術(shù)將聚合 支付能力、資金管理能力對(duì)外輸出,滿足各類(lèi)業(yè)務(wù)交易場(chǎng)景下的 業(yè)務(wù)支撐能力。

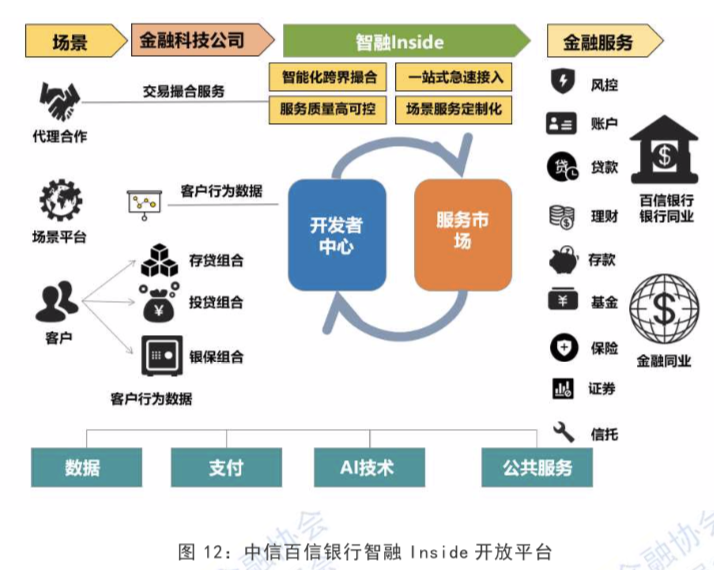

中信百信銀行

京東數(shù)科

評(píng)論

圖片

表情