人工智能市場發(fā)展現(xiàn)狀與格局剖析

?

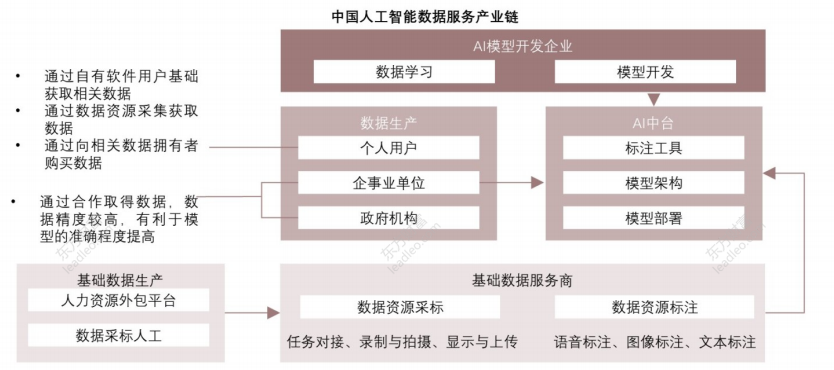

訓(xùn)練數(shù)據(jù)是人工智能模型學(xué)習(xí)的重要基礎(chǔ)。當(dāng)前,中國企業(yè)在訓(xùn)練數(shù)據(jù)獲取的標(biāo)注上已形成了一條較為流暢的產(chǎn)業(yè)鏈。數(shù)據(jù)通過傳感器、人工等方式進(jìn)行采集,傳送至基礎(chǔ)數(shù)據(jù)服務(wù)商,由以海天瑞聲、莫比嗨客等為代表的數(shù)據(jù)標(biāo)注企業(yè)進(jìn)行標(biāo)注。而AI中臺(tái)則以向基礎(chǔ)數(shù)據(jù)服務(wù)商購買,或委托數(shù)據(jù)處理的方式,獲取訓(xùn)練數(shù)據(jù)進(jìn)行Al模型的訓(xùn)練。

下載地址:

人工智能系列報(bào)告:中國AI企業(yè)的困局與突破

《艾瑞咨詢:2021年中國AI 安防行業(yè)發(fā)展研究報(bào)告》?

《艾瑞咨詢:2021年中國AI中臺(tái)賦能城市空間管理白皮書》?

《艾瑞咨詢:2021年中國硅片市場行業(yè)研究報(bào)告》?

《艾瑞咨詢:2021年中國人工智能產(chǎn)業(yè)研究報(bào)告(Ⅳ)》?

《艾瑞咨詢:2021年中國人工智能基礎(chǔ)層行業(yè)發(fā)展研究報(bào)告》?

《艾瑞咨詢:積基“數(shù)”本、重塑產(chǎn)業(yè):中國物聯(lián)網(wǎng)行業(yè)研究報(bào)告》

數(shù)據(jù)難題:基礎(chǔ)數(shù)據(jù)存在的問題主要有三∶(1)基礎(chǔ)訓(xùn)練數(shù)據(jù)的數(shù)量和質(zhì)量將會(huì)決定模型的準(zhǔn)確度,中國人工智能發(fā)展速度快,但積累不足,導(dǎo)致中國人工智能整體訓(xùn)練數(shù)據(jù)量不大且訓(xùn)練數(shù)據(jù)標(biāo)記質(zhì)量參差不齊 (如一般情況下人工標(biāo)記準(zhǔn)確率在約75%,少數(shù)優(yōu)質(zhì)的數(shù)據(jù)標(biāo)記準(zhǔn)確率在約90%);?

(2)基礎(chǔ)訓(xùn)練數(shù)據(jù)的來源有三種,分別為個(gè)人用戶、企事業(yè)單位和政府機(jī)構(gòu)。從個(gè)人用戶的角度看,如阿里巴巴、騰訊、百度等企業(yè)依靠其龐大的用戶量作為支撐,獲取大量用戶數(shù)據(jù)。而華為等企業(yè)也可以在自由園區(qū)內(nèi)通過安裝攝像頭等方式獲取訓(xùn)練數(shù)據(jù),但相對較小的企業(yè)獲取數(shù)據(jù)的方式單一且成本高昂,因此難以取得競爭優(yōu)勢。同時(shí),大部分行業(yè)的數(shù)據(jù)存在孤島現(xiàn)象。比如政府部門、金融行業(yè)以及醫(yī)療行業(yè),其資料數(shù)據(jù)普遍分屬于不同的機(jī)構(gòu)或部門,很難將這些數(shù)據(jù)整合成一個(gè)完全體。在資源分散、數(shù)據(jù)不通的情況下,對企業(yè)提升人工智能技術(shù),研發(fā)優(yōu)質(zhì)產(chǎn)品存在較大的阻礙。

(3)人工智能尚未能夠覆蓋部分行業(yè)以及長尾場景,這是由干行業(yè)或場景本身并沒有較大的樣本數(shù)據(jù)量,在這樣的情況下,若人工智能企業(yè)不具備小樣本數(shù)據(jù)學(xué)習(xí)的能力,便打造不出理想的智能產(chǎn)品。即使中國人工智能可通過孿生數(shù)據(jù)、數(shù)據(jù)模擬等方式解決人工智能數(shù)據(jù)瓶頸,但是用起來較為復(fù)雜,但尚未找到較優(yōu)越的解決方案。

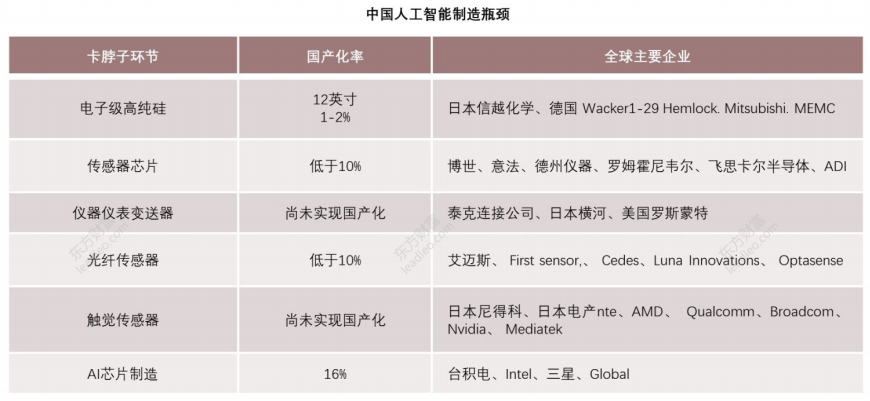

基礎(chǔ)硬件國產(chǎn)化不足:伴隨著中國通訊業(yè)和互聯(lián)網(wǎng)的發(fā)展,中國人工智能行業(yè)在軟件方面,例如云計(jì)算、大數(shù)據(jù)分析等方面取得了一定的進(jìn)步,但硬件方面依然對進(jìn)口的依賴程度較大。中國人工智能大部分硬件的國產(chǎn)化程度不高,部分硬件例如儀器儀表變送器、觸覺傳感器等尚未實(shí)現(xiàn)國產(chǎn)化替代。

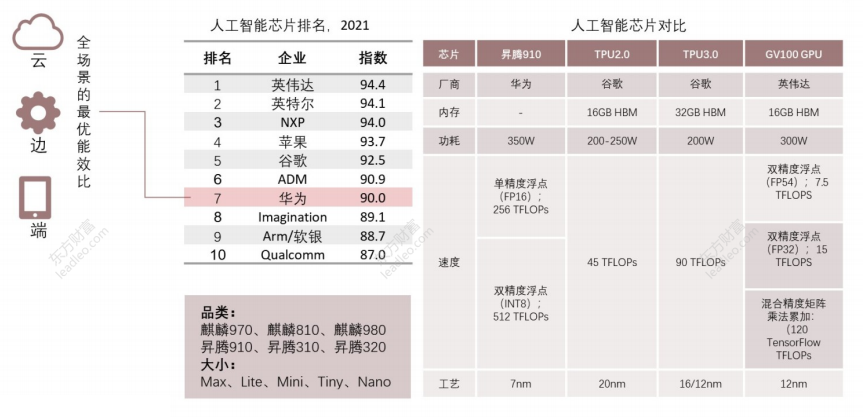

中國Al芯片制造與國際仍有差距?以Al芯片為例。Al芯片的核心技術(shù)和市場均處于被美國廠商壟斷的狀態(tài),雖然國內(nèi)一些廠商也在進(jìn)行Al芯片研制,但無論是技術(shù)成熟度還是市場占有率方面,與國際巨頭的差距仍然非常明顯。

Al芯片主要分為三類,分別為GPU、FPGA和ASIC,其中,GPU及FPGA基本完全依賴進(jìn)口。GPU方面全球70%的市場都被英偉達(dá)占據(jù)。FPGA則被美國Xilinx和Intel(收購的Altera)所壟斷,全球市場占有率達(dá)到90%。

相對而言,ASIC國產(chǎn)化程度相對較好。?隨著中國智能手機(jī)和消費(fèi)電子的出貨量和銷售量的不斷攀升,智能產(chǎn)品的逐步普及將為人工智能芯片行業(yè)發(fā)展帶來重大發(fā)展機(jī)遇。在國際形勢嚴(yán)峻和國內(nèi)需求旺盛的兩方因素之下,中國涌現(xiàn)出如華為、寒武紀(jì)、商湯科技為代表的一系列"中國芯"制造企業(yè),推動(dòng)了中國智能芯片的大發(fā)展,國產(chǎn)化率達(dá)到了16%。但中國人工智能芯片制造業(yè)仍處于早期階段,對進(jìn)口的依賴程度仍然較大,在未來也將會(huì)是中國人工智能行業(yè)發(fā)展的瓶頸環(huán)節(jié)。

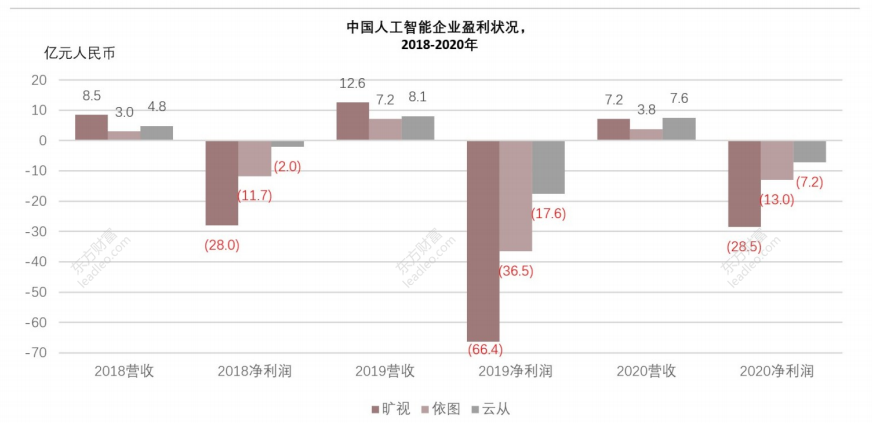

盈利困難:大多數(shù)中國人工智能企業(yè)都面臨研發(fā)成果難以落地,研發(fā)費(fèi)用高昂,難以實(shí)現(xiàn)盈利的問題。但如何實(shí)現(xiàn)利潤0的突破仍是中國人工智能企業(yè)?的主要矛盾。

(1)研發(fā)費(fèi)用高昂,人工智能作為技術(shù)含量較高的高新技術(shù),投入時(shí)間成本和資金均較多,其行業(yè)變化節(jié)奏較快,硬件成本較高,不少人工智能的研發(fā)成本對營收占比甚至超過100%;

(2)人工智能行業(yè)現(xiàn)階段項(xiàng)目主要以G端為主,B端為輔,C端只有利潤微薄的消費(fèi)電子產(chǎn)品。G端和B端項(xiàng)目主要以大型項(xiàng)目為主,從實(shí)施到完成短則數(shù)月,長則數(shù)年,并需要通過相關(guān)驗(yàn)收才能請款支付,因此,人工智能的賬款回收期較慢,這也導(dǎo)致了中國人工智能企業(yè)盈利能力不足的情況。

芯片國產(chǎn)化一直是圍繞中國人工智能行業(yè)努力突破的關(guān)鍵點(diǎn)之一。華為的人工智能布局由華為芯片研發(fā)而層層展開。在華為的整體架構(gòu)中,芯片是實(shí)現(xiàn)人工智能整體架構(gòu)中的重要一環(huán),助力華為實(shí)現(xiàn)其云邊端一體的全場景最優(yōu)能效比。從排名上看,2021年人工智能芯片排名位列第七,也是唯一入圍前10的中國企業(yè),其品類較為豐富,型號和尺寸規(guī)格較多,能夠適應(yīng)不同場景的芯片應(yīng)用。

華為人工智能技術(shù)能力較強(qiáng),通過發(fā)揮其在通訊業(yè)的優(yōu)勢,實(shí)現(xiàn)云邊端一體化開發(fā),其主要圍繞5G、視頻云、安防三大重點(diǎn)領(lǐng)域展開,技術(shù)性特質(zhì)較為明顯。

需要解決的問題入手,實(shí)現(xiàn)硬件終端、算子開發(fā)、模型開發(fā)到應(yīng)用開發(fā)的全棧結(jié)構(gòu)設(shè)計(jì)。華為結(jié)構(gòu)的每一層均有較好的亮點(diǎn)技術(shù),比如AI應(yīng)用開發(fā)層的ModelArts是面向開發(fā)者的一站式Al開發(fā)平臺(tái),為機(jī)器學(xué)習(xí)與深度學(xué)習(xí)提供海量數(shù)據(jù)預(yù)處理及交互式智能標(biāo)注、大規(guī)模分布式訓(xùn)練、自動(dòng)化模型生成,及端-邊-云模型按需部署能力,具有低門檻、高效、高性能,易運(yùn)維的特點(diǎn)。與此同時(shí),華為全棧多場景開發(fā)又實(shí)現(xiàn)了各層次聯(lián)動(dòng),共同維護(hù)華為Al生態(tài)。

阿里主要優(yōu)勢并不在于硬件的設(shè)計(jì)與開發(fā),其Al板塊業(yè)務(wù)主要也為圍繞后端展開,因此其Al特色業(yè)務(wù)為智慧大腦、控制平臺(tái)、智能化平臺(tái)等。阿里AI業(yè)務(wù)覆蓋消費(fèi)、娛樂、工業(yè)等,但營收占比最大的業(yè)務(wù)為城市大腦。阿里以城市大腦為核心,發(fā)展人工智能智慧化應(yīng)用。阿里率先提出了城市大腦這一概念,并作為一個(gè)整體規(guī)劃和資源集成設(shè)計(jì)師對城市大腦項(xiàng)目進(jìn)行統(tǒng)籌、決策、規(guī)劃和運(yùn)維,使城市大腦項(xiàng)目的整體框架合理搭建,使每個(gè)部分的內(nèi)容能夠有機(jī)合理地整合在一起阿里將各項(xiàng)資源有機(jī)組合在一起,將城市大腦這一理念鋪設(shè)到城市的每一個(gè)角落,然而這對于一個(gè)解決方案提供商而言,從統(tǒng)籌難度到工作效率上都有著極大的挑戰(zhàn)。

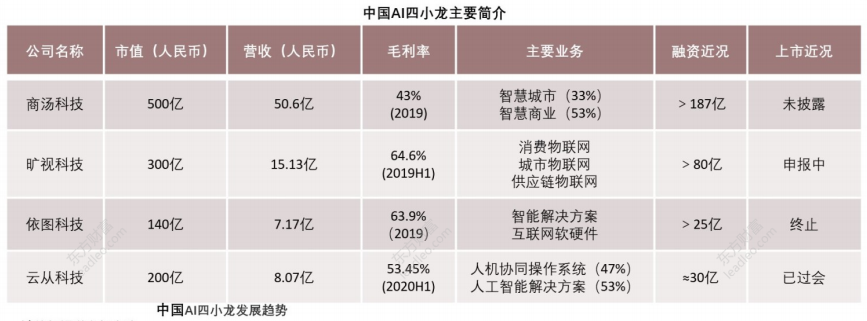

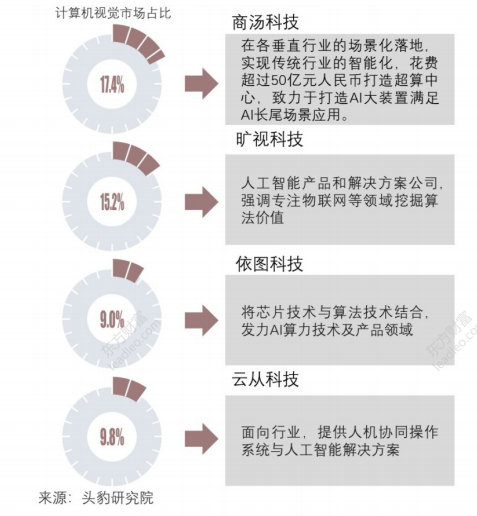

計(jì)算機(jī)視覺四小龍:商湯、曠視、依圖、云從被譽(yù)為中國計(jì)算機(jī)視覺領(lǐng)域的四小龍。這四家企業(yè)都以計(jì)算機(jī)視覺起家,在中國計(jì)算機(jī)視覺領(lǐng)域的市場占比超過50%。由于這四家企業(yè)產(chǎn)品同質(zhì)化較為明顯,賽道競爭較為激烈,因此這四家企業(yè)業(yè)務(wù)分別向不同領(lǐng)域延伸。

中國人工智能企業(yè)對比分析(一)∶整體架構(gòu)

整體來看,華為和百度在AI整體架構(gòu)上保持較為完整的形態(tài),從基礎(chǔ)層到認(rèn)知感知層的主要技術(shù)一應(yīng)俱全,阿里巴巴、騰訊和商湯科技處于第二梯隊(duì),但整體表現(xiàn)依然較好。

各大廠商在算法、圖像視覺、ARVR、開放平臺(tái)、生態(tài)建設(shè)上均有布局,但實(shí)力以及細(xì)分略有不同,而AI芯片和視頻技術(shù)主要掌握在幾家企業(yè)中,成為其特色競爭優(yōu)勢。整體來看,中國Al企業(yè)基礎(chǔ)框架搭建較為良好,頭部企業(yè)AI布局框架完整,鋪設(shè)詳細(xì)。

中國人工智能企業(yè)對比分析(二)∶應(yīng)用領(lǐng)域

百度和阿里巴巴全面在應(yīng)用領(lǐng)域的涉足較為廣泛,智慧城市、智慧交通、安防以及消費(fèi)是競爭最為飽和的賽道,而工、農(nóng)、教、娛則參與者寥寥,供應(yīng)鏈更是競爭者較少。

百度和阿里巴巴全面在應(yīng)用領(lǐng)域的涉足較為廣泛,憑借自身技術(shù)優(yōu)勢戰(zhàn)略性搶占不同細(xì)分市場,以取得較為優(yōu)勢的結(jié)構(gòu)性優(yōu)勢,同時(shí)為其積累社會(huì)資源和用戶量,完成其人工智能整體生態(tài)的布局和維護(hù)。

中國人工智能企業(yè)對比分析(三)∶人才儲(chǔ)備

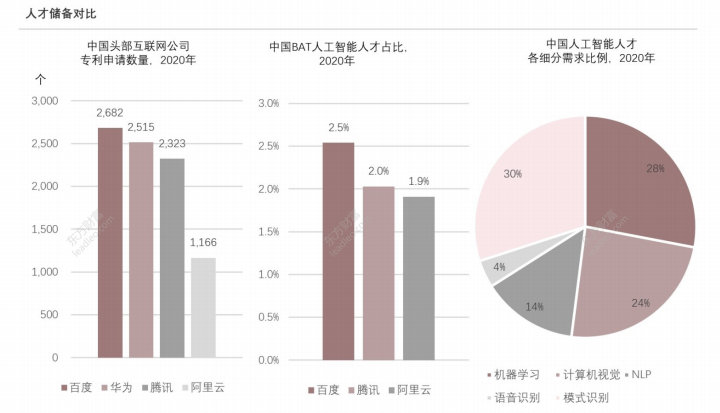

人工智能行業(yè)在模式識別和機(jī)器學(xué)習(xí)這兩種細(xì)分中對人才的需求量最大,占到人工智能需求的近60%,百度和騰訊的人才儲(chǔ)備較大,BAT對人工智能人才的吸引力較強(qiáng)。

一個(gè)企業(yè)的專利數(shù)量可以有力說明企業(yè)的科研成果和研發(fā)實(shí)力。從專利數(shù)量上看,人工智能專利申請最多的企業(yè)為百度,其次為華為和騰訊。這說明這三家公司在研發(fā)投入上已率先獲得一定的成果,研發(fā)能力較好,技術(shù)先進(jìn),有利于推動(dòng)企業(yè)的創(chuàng)新與發(fā)展。而人才儲(chǔ)備正是推動(dòng)人工智能企業(yè)研發(fā)的重要?jiǎng)恿Α娜斯ぶ悄苋瞬艃?chǔ)備層面看,百度和騰訊的人才儲(chǔ)備也較大,百度人工智能人才占整體員工數(shù)量的2.5%,騰訊人工智能人才占整體員工數(shù)量的2%。這也從側(cè)面證明人工智能人才儲(chǔ)備對于人工智能企業(yè)的重要意義。

中國人工智能企業(yè)對比分析(四)∶競爭力分析

總體來看,中國人工智能行業(yè)處于初步階段,雖小有成就,但與國際先進(jìn)技術(shù)仍有一定距離,發(fā)展空間較大,成長力較強(qiáng),整體市場格局呈現(xiàn)三個(gè)梯隊(duì)。

第一梯隊(duì)是以BAT和華為為代表的互聯(lián)網(wǎng)及通訊企業(yè),其企業(yè)背景實(shí)力較強(qiáng),架構(gòu)鋪設(shè)較為完整,研發(fā)實(shí)力強(qiáng),是中國人工智能行業(yè)的領(lǐng)先企業(yè);第二梯隊(duì)是以科大訊飛、海康威視、商湯科技等為代表的人工智能專業(yè)細(xì)分企業(yè),其在人工智能行業(yè)深耕多年,有著較強(qiáng)的專業(yè)技術(shù)和細(xì)分領(lǐng)域的強(qiáng)勢競爭地位。第三梯隊(duì)則是中國眾多中小型人工智能企業(yè),他們共同組成了中國人工智能的堅(jiān)實(shí)基礎(chǔ)。

下載地址:

人工智能系列報(bào)告:中國AI企業(yè)的困局與突破

《艾瑞咨詢:2021年中國AI 安防行業(yè)發(fā)展研究報(bào)告》?

《艾瑞咨詢:2021年中國AI中臺(tái)賦能城市空間管理白皮書》?

《艾瑞咨詢:2021年中國硅片市場行業(yè)研究報(bào)告》?

《艾瑞咨詢:2021年中國人工智能產(chǎn)業(yè)研究報(bào)告(Ⅳ)》?

《艾瑞咨詢:2021年中國人工智能基礎(chǔ)層行業(yè)發(fā)展研究報(bào)告》?

《艾瑞咨詢:積基“數(shù)”本、重塑產(chǎn)業(yè):中國物聯(lián)網(wǎng)行業(yè)研究報(bào)告》

2022信創(chuàng)產(chǎn)業(yè)發(fā)展研究(東吳計(jì)算機(jī))

2022信創(chuàng)產(chǎn)業(yè)發(fā)展研究(東吳計(jì)算機(jī))

神經(jīng)網(wǎng)絡(luò)系列研究(二):循環(huán)神經(jīng)網(wǎng)絡(luò)?

神經(jīng)網(wǎng)絡(luò)系列研究(一):卷積神經(jīng)網(wǎng)絡(luò)

1、人工智能系列(二):AI芯片三大應(yīng)用場景應(yīng)用現(xiàn)狀及趨勢.pdf

2、人工智能系列(三):中國深度學(xué)習(xí)框架深化應(yīng)用的痛點(diǎn)與挑戰(zhàn).pdf

3、人工智能系列(四):人工智能開發(fā)工具產(chǎn)品三大核心競爭力.pdf

4、人工智能系列(五):預(yù)訓(xùn)練模型在AI產(chǎn)業(yè)生態(tài)中的地位與價(jià)值.pdf

5、人工智能系列(一):智能數(shù)據(jù)標(biāo)注技術(shù)三大實(shí)現(xiàn)路徑.pdf

本號資料全部上傳至知識星球,更多內(nèi)容請登錄智能計(jì)算芯知識(知識星球)星球下載全部資料。

免責(zé)申明:本號聚焦相關(guān)技術(shù)分享,內(nèi)容觀點(diǎn)不代表本號立場,可追溯內(nèi)容均注明來源,發(fā)布文章若存在版權(quán)等問題,請留言聯(lián)系刪除,謝謝。

電子書<服務(wù)器基礎(chǔ)知識全解(終極版)>更新完畢。

獲取方式:點(diǎn)擊“閱讀原文”即可查看182頁?PPT可編輯版本和PDF閱讀版本詳情。

溫馨提示:

請搜索“AI_Architect”或“掃碼”關(guān)注公眾號實(shí)時(shí)掌握深度技術(shù)分享,點(diǎn)擊“閱讀原文”獲取更多原創(chuàng)技術(shù)干貨。