誰能打敗恒瑞醫(yī)藥?

全文5503字,閱讀約需11分鐘

文丨投資研究院

來源丨錦緞

ID:jinduan006

題圖丨123RF

本文基于公開資料撰寫,僅作為信息交流之用,不構(gòu)成任何投資建議。

過去若干年,中國醫(yī)藥產(chǎn)業(yè)存在一條顯著暗線:“20年效應(yīng)”。

具體來說,從仿制藥、原研藥到生物藥的躍遷過程中,中國和西方尤其是美國的差距大致都是20年。這系由先天根基以及藥品研發(fā)規(guī)律所決定,同時也與發(fā)明專利20年保護(hù)期有莫大關(guān)系。

因循這一暗線,在不同的“勢能命運(yùn)”牽引下,本土制藥公司從小到大、從分散到集中、從仿制到原研、從化學(xué)到生物,逐漸分層排序形成了中國品牌矩陣。

其中,恒瑞醫(yī)藥(SH:600276)作為最具韌性的中國制藥公司之一,正逐步走入創(chuàng)新藥階段,上市20年來終成A股醫(yī)藥龍頭,共計為投資者帶來超過200倍的驚人收益回報(截至2021年1月12日)。

世間自古高處不勝寒。每一輪基礎(chǔ)科學(xué)進(jìn)步引發(fā)的范式轉(zhuǎn)折,無不對既有利益格局造成巨大沖擊。在具有劃時代意義的“精準(zhǔn)醫(yī)學(xué)”浪潮鼓舞以及產(chǎn)業(yè)資本催發(fā)下,過去十余年間,一大批遠(yuǎn)走海外的華人生物醫(yī)藥科學(xué)家紛紛選擇回國創(chuàng)業(yè),迄今他們所創(chuàng)設(shè)的生物醫(yī)藥公司已經(jīng)紛紛登陸中國上市公司名錄之中,比如:

藥明康德(SH:603259) 李革與趙寧夫婦;

貝達(dá)藥業(yè)(SZ:300558) 丁列明;

百濟(jì)神州(NASDAQ:BGNE)王曉東;

歌禮生物(HK:01672)吳勁梓;

信達(dá)生物(HK:01801)俞德超;

微芯生物(SH:688321) 魯先平;

再鼎醫(yī)藥(NASDAQ:ZLAB)杜瑩;

……

這些正逐漸與時代產(chǎn)生共振的人與公司,能否通過對“20年效應(yīng)”的抹平,最終將恒瑞醫(yī)藥攆下“鐵王座”?

謹(jǐn)從2021元月當(dāng)下的現(xiàn)實(shí)路徑上看,問題的答案并不樂觀。在我們的觀察看來,對這一科學(xué)家群體最大的擾動之一,在于對資本的認(rèn)知以及人性的搖擺。至于如何穿越擾動激流,至少要在本文涉及的以下兩個問題上保持清醒。

?

保持資本克制以穿越人性周期

投資界網(wǎng)站編著的《創(chuàng)投之巔 中國創(chuàng)投精彩案例》一書中說到,“沒有人知道,在‘中國天使標(biāo)簽’的背后,創(chuàng)始團(tuán)隊和天使投資人相互扶持走過多少夜路。”

資本“陪跑”企業(yè)成長,在充滿未知的醫(yī)藥產(chǎn)業(yè)里更是一種天然慣性。

最典型的案例,莫過于高瓴資本8次投資成立10年、虧損超百億的百濟(jì)神州,其涵蓋A輪、B輪以及上市后的戰(zhàn)略融資、定增項(xiàng)目等,系其唯一的全程投資機(jī)構(gòu)。特別是2020年7月,高瓴以不低于10億美元(折合人民幣約70億元)認(rèn)購了百濟(jì)神州募集資金20.8億美元的定增項(xiàng)目,成為全球生物科技領(lǐng)域最大規(guī)模的股權(quán)融資。?

圖1:百濟(jì)神州的融資歷史 來源:企查查

高瓴對百濟(jì)神州的投資,只是中國創(chuàng)新藥產(chǎn)業(yè)的一重縮影。

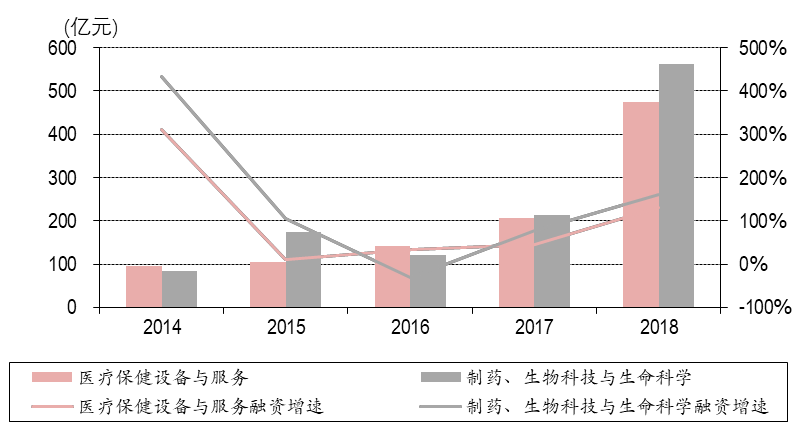

根據(jù)萬得的VCPE庫統(tǒng)計數(shù)據(jù),自2016年以來醫(yī)藥VC/pe融資金額及增速不斷攀升。2018年,國內(nèi)醫(yī)療健康行業(yè)融資額1034億元,同比增加145.6%,其中制藥、生命科技融資562.18億元,同比增長162%。?

圖2:2014-2018年醫(yī)藥VC/pe融資金額及增速 資料來源:萬得vcpe數(shù)據(jù)庫、中銀國際證券

另據(jù)億歐網(wǎng)發(fā)布的《2019全球醫(yī)療科技創(chuàng)新50》顯示,生物制藥(95億美元)、醫(yī)療IT(29.8億美元)、醫(yī)療器械(26億美元)、在線服務(wù)(9.49億美元)這四個子行業(yè)最為熱門,共獲得了130億美元的融資。其中,A輪、B輪融資事件占比較大,占總投資額的61.5%。

至于剛剛過去的2020年,這一產(chǎn)業(yè)的融資熱度,華平投資合伙人方敏曾如是說:“2020年上半年,醫(yī)療行業(yè)投資迎來蓬勃的春天。醫(yī)藥板塊在一級市場及二級市場都創(chuàng)出了歷史新高。”

資本對于中國創(chuàng)新藥的鼎力扶持,必須得到產(chǎn)業(yè)甚至全社會層面的感激。因?yàn)闆]有風(fēng)險資本的遠(yuǎn)見,動輒以數(shù)億元計的創(chuàng)新藥研發(fā)及臨床陷阱無法被填平。

但一樣必須要指出的是,資本兼具A和B“兩面性”,它們通過不斷投資各類所謂“獨(dú)角獸”,或在孵化其IPO上市后套現(xiàn)走人,或通過信息不對稱性布置套利棋局,也反映出了資本的逐利性。

眾所周知,新藥研發(fā)投入大、周期長、風(fēng)險高,存在諸多不確定性。正因如此,資本得以利用信息的不對稱來實(shí)現(xiàn)利潤增厚。這點(diǎn)在創(chuàng)新藥領(lǐng)域尤為常見。投資者經(jīng)常會看到,一款新藥在沒有全部完成三期臨床試驗(yàn)并獲批上市之前,相應(yīng)藥企的股價就會提前起飛的現(xiàn)象。

同時,新藥研發(fā)失敗、資本快速退出,使那些沉浸在上市公司所講的“故事”當(dāng)中的投資者虧損的案例,也不在少數(shù)。更何況,那些智商不在線的“皇帝新衣”之舉——比如2020年12月,沃森生物擬轉(zhuǎn)讓研發(fā)2價和9價HPV(宮頸癌)疫苗的子公司——上海澤潤事件(已夭折),便曾讓一眾中小投資者感到寒心。

另外,自主研發(fā)能力偏弱、只因傍上海外大鱷就成為10倍股的某疫苗公司,其估值問題也同樣階段性深受投資者質(zhì)疑。

過度估值問題,在創(chuàng)新藥領(lǐng)域也普遍存在。最典型的現(xiàn)實(shí)狀況便在于業(yè)績與估值不相匹配式套利案例,只要餅畫得夠大,并總有“知其然不知其所以然”的投資者入甕。當(dāng)前PD-1賽道泡沫的階段性破碎,就是一個血淋淋的注腳。

總結(jié)來看,風(fēng)險資本與創(chuàng)新藥存在先天血緣關(guān)系,善于使用資本同時在資本擾動面前保持克制與定力,是當(dāng)今新一代生物醫(yī)藥上市公司挑戰(zhàn)“古典巨頭”恒瑞醫(yī)藥的必由之路。畢竟,掌舵恒瑞醫(yī)藥的孫飄揚(yáng)家族所穿越過的人性周期,是多數(shù)產(chǎn)業(yè)新貴所未曾見識過的。

?

回歸研發(fā)本質(zhì)以穿越產(chǎn)業(yè)周期

無論哪種技術(shù)路徑,對于創(chuàng)新藥公司而言,其存在的本質(zhì),無不是以“解決臨床未被滿足的需求”為導(dǎo)向。簡而言之,就是“踏實(shí)做藥”——最樸素的4個字,卻有深刻內(nèi)涵。

【1】?榜樣的力量——以吉利德科學(xué)(NASDAQ:GILD)為例

舉賢不避外,盡管過去一年內(nèi),吉利德科學(xué)股價在“新冠神藥”爭議的不斷發(fā)酵下,走出了過山車行情,迄今距高點(diǎn)已接近腰斬;但其作為全球市值最大的生物醫(yī)藥科技公司之一,它的模型價值不容抹煞。

吉利德科學(xué)全球一萬多員工中,有近一半是科學(xué)家。基于對于研發(fā)的偏執(zhí)式投入,只用了短短三四年的時間,便推出了“吉一代”到“吉四代”四款丙肝藥,覆蓋所有6種基因型丙肝病毒,將傳染病丙肝(HCV)的治愈率從50%提高到100%。

當(dāng)這些能夠迅速阻斷靶標(biāo)病毒的丙肝藥物推出市場后,吉利德賺得盆滿缽滿,甚至逼迫強(qiáng)生、默沙東等全球巨頭退出市場。因此,名聲大噪的吉利德科學(xué),成為了全球丙肝治療領(lǐng)域當(dāng)之無愧的霸主。

然而,比壟斷市場更可怕的,是“市場沒了”。

由于吉利德科學(xué)的丙肝“神藥”徹底治愈了丙肝患者,使得市場萎縮,在短短幾年間業(yè)績大幅下滑,最終導(dǎo)致股價腰斬,成為醫(yī)藥界啼笑皆非的“傳奇故事”。

雖然吉利德科學(xué)“在讓別人無路可走的同時,也讓自己無路可走”。但這并不意味著,公司就會停止對尚未滿足的醫(yī)療需求的探索和研發(fā)。

攻克各類疾病的需求,既決定了吉利德需要不斷投入研發(fā),也決定其需要堅守“踏實(shí)做藥”的信念。

目前,吉利德的重點(diǎn)研究領(lǐng)域除了肝臟疾病的乙肝病毒(HBV)感染以外,還包括艾滋病毒(HIV/AIDS)、血液/腫瘤,心血管疾病和炎癥/呼吸系統(tǒng)疾病等。

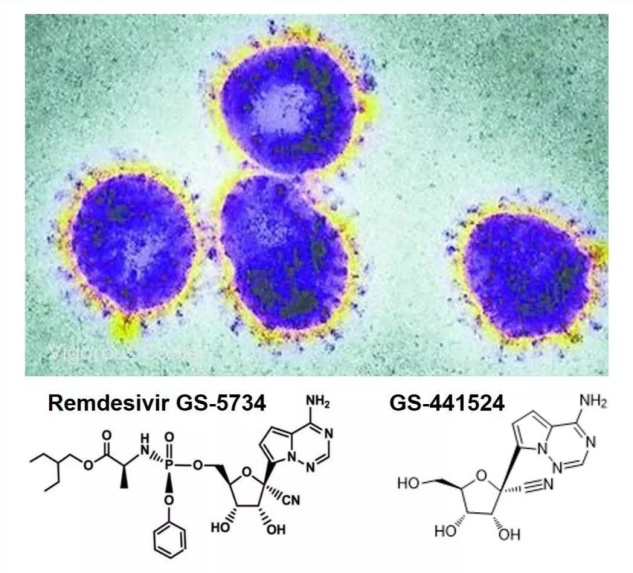

在吉利德以達(dá)菲(奧司他韋)、Genvoya(艾考恩丙替片)、Sovaldi分別攻克流感病毒、艾滋HIV病毒、丙肝病毒之后,其多年自主研發(fā)的廣譜的抗病毒藥物瑞德西韋(Remdesivir)同樣在不斷擴(kuò)展各類適應(yīng)癥的研發(fā)。

瑞德西韋的歷年專利申請之路:

2009年,申請治療登革熱和黃熱病專利;

2011年,申請治療附黏病毒科病毒感染疾病專利;

2015年,申請治療埃博拉病毒專利;

2016年,申請治療冠狀病毒科病毒(SARS、MERS)等專利;

2017-2018年,申請治療貓科冠狀病毒等專利;

2020年,新型冠狀病毒(2019-nCoV)的臨床試驗(yàn)和治療等。

圖3:瑞德西韋藥物分子式 來源:網(wǎng)絡(luò)

【2】疾苦的召喚——以免疫療法為例

在免疫療法問世之前,惡性腫瘤患者深受手術(shù)、化療或者放療的痛苦折磨。免疫療法研發(fā)成功后,改變了這一切。

比如,大家熟知的PD-1/PD-L1抑制劑治療、嵌合抗原受體T細(xì)胞免疫療法(簡稱CAR-T療法)就屬于腫瘤免疫治療的兩大治療機(jī)制,同時也是當(dāng)下資本市場追捧的熱點(diǎn)。

自2014年9月、12月,兩大PD-1單抗藥物:默沙東的Keytruda(K藥)和BMS(百時美施貴寶)的Opdivo(O藥)分別獲美國藥監(jiān)局(FDA)獲批上市后,羅氏—基因泰克、默克/輝瑞、阿斯利康三家巨頭的PD-L1藥物:T藥、I藥、B藥,也在2016年、2017年獲批上市。

醫(yī)藥的剛需性,全球人口老齡化進(jìn)程的加快,不斷變異、進(jìn)化的病毒挑戰(zhàn),決定了只有持續(xù)研發(fā)新藥、攻克更多疾病,人類才能健康生存。同時,醫(yī)藥企業(yè)才能源源不斷的賺取利潤,再投入新的研發(fā)。

“臨床需求——研發(fā)新藥(賺取利潤)——臨床需求”,如此循環(huán)往復(fù),推動著醫(yī)藥企業(yè)“踏實(shí)做藥”。

【3】市場的褒獎——以單抗藥物為例

從市場銷售的角度來看,具有先發(fā)優(yōu)勢的K藥和O藥推出市場后,短短幾年便成為全球十大暢銷藥物。至今,兩款藥物每年的全球銷售額仍舊達(dá)到近百億美元級別。

單抗藥物如此高額的回報,也讓國內(nèi)誕生了百濟(jì)神州、信達(dá)生物、君實(shí)生物等研發(fā)驅(qū)動型Biotech藥企,以及Big Pharma絕對龍頭恒瑞醫(yī)藥等,這些提前抓住機(jī)遇、布局單抗研發(fā)的公司,賺得盆滿缽滿。

例如,信達(dá)的信迪利單抗和恒瑞的卡瑞利珠單抗,2019年的銷售額均突破10億元。?

圖4:國產(chǎn)單抗上市情況 來源:公開資料整理

【4】政策的倒逼——以集采制度為例

《財富》雜志撰稿人、美國資深調(diào)查記者凱瑟琳·埃班撰寫的《仿制藥的真相》(英譯:Bottle of lies)一書中提到,“仿制藥是在品牌藥專利到期之后,合法仿制出來的廉價版本。據(jù)稱它的成分、效果與品牌藥幾乎一樣。仿制藥的廣泛應(yīng)用被譽(yù)為‘21世紀(jì)公共衛(wèi)生領(lǐng)域最偉大的進(jìn)步’”。

雖然仿制藥占據(jù)了藥品市場近90%的份額,讓“幾百萬美國人買得起藥,看得起病”,但是凱瑟琳·埃班在文中指出了印度最大的仿制藥公司,通過“提交虛假數(shù)據(jù),謊稱其藥物與品牌藥具有生物等效性”來欺騙全世界監(jiān)管者的丑聞。

實(shí)際上,這樣的惡劣行徑不只是在美國出現(xiàn),國內(nèi)也有很多仿制藥企業(yè)因存在藥物數(shù)據(jù)造假被媒體曝光。

因此,同質(zhì)化嚴(yán)重、技術(shù)層次低、競爭惡劣的仿制藥市場,急需一場轟轟烈烈的改革,只有這樣,才能促使藥企“踏實(shí)”研發(fā)新藥——當(dāng)前備受矚目的集采政策正映射著這樣的邏輯。

的確,那些一直從事技術(shù)含量低、同質(zhì)化嚴(yán)重的低端仿制藥業(yè)務(wù)的傳統(tǒng)藥企,受集采的影響無疑最大。而對那些本身已經(jīng)提前布局創(chuàng)新藥,或者擁有雄厚資金、研發(fā)實(shí)力的仿制藥企業(yè),就可以“轉(zhuǎn)危為機(jī)”,借勢加快轉(zhuǎn)型步伐。

例如,華東醫(yī)藥為了調(diào)整產(chǎn)品結(jié)構(gòu),轉(zhuǎn)型創(chuàng)新藥,2020年已砍掉了6個低壁壘、低商業(yè)價值的仿制藥品種。?

圖5:華東醫(yī)藥的仿制藥研發(fā)管線 來源:公司財報?

【5】政策的鼓勵——以“搶首仿”為例

眾所周知,新藥研發(fā)逃不開高投入、高風(fēng)險的“雙十定律”(研發(fā)費(fèi)用10億美元,研發(fā)周期10年)。對于那些既沒有雄厚研發(fā)資金,又沒有足夠研發(fā)實(shí)力或者研發(fā)團(tuán)隊的仿制藥企業(yè)來說,直接選擇難啃的創(chuàng)新藥研發(fā)也不切實(shí)際。

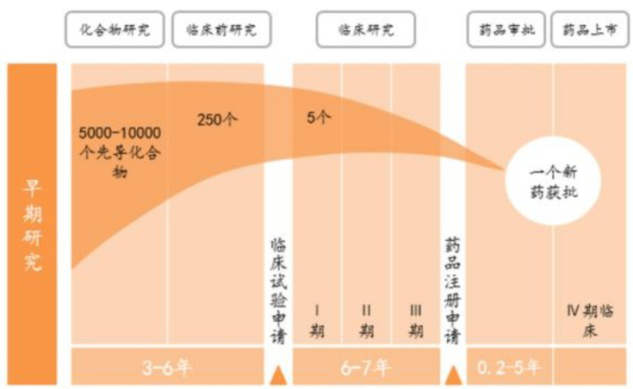

圖6:藥物研發(fā)過程長、成功率低 來源:Harris Walliams middle market、平安證券研究所

因此,在新分子實(shí)體藥物研發(fā)成本和獲批難度加大,以及專利藥品失效高峰到來等因素下,優(yōu)先選擇向“首仿藥”轉(zhuǎn)型,會是穩(wěn)妥之法。

在這方面,國家也出臺了政策鼓勵仿制藥企業(yè)“搶首仿”。

2020年9月11日,國家藥監(jiān)局、國家知識產(chǎn)權(quán)局發(fā)布了《藥品專利糾紛早期解決機(jī)制實(shí)施辦法(試行)(征求意見稿)》,其中第十一條規(guī)定:“對首個挑戰(zhàn)專利成功且首個獲批上市的化學(xué)仿制藥品,給予市場獨(dú)占期,國務(wù)院藥品監(jiān)督管理部門在該藥品獲批之日起12個月內(nèi)不再批準(zhǔn)同品種仿制藥上市。”

可以預(yù)見,未來國內(nèi)從事仿制創(chuàng)新me-too、me-better模式,甚至是做First in class(首創(chuàng)/同類第一)的“踏實(shí)做藥”的企業(yè)會逐漸增多。

?

誰有挑戰(zhàn)恒瑞醫(yī)藥的潛質(zhì)?

誰有挑戰(zhàn)恒瑞醫(yī)藥的潛質(zhì)?這一問題反映在投資視角內(nèi),則可以換個不同問法:哪些藥企是真正“踏實(shí)做藥”的優(yōu)質(zhì)企業(yè)?

實(shí)際上,無論是輝瑞、默沙東、BMS等跨國巨頭,還是以恒瑞、貝達(dá)藥業(yè)等為代表的創(chuàng)新藥企,都為投資者創(chuàng)造了幾十倍甚至百倍的豐厚收益。這些優(yōu)質(zhì)企業(yè)的共同點(diǎn),都在于它們擁有強(qiáng)勁的研發(fā)實(shí)力(至少擁有三款以上、具有巨大競爭力的重磅產(chǎn)品)。

最重要的是,資本市場更加青睞那些“踏實(shí)做藥”的優(yōu)質(zhì)企業(yè)。尤其是百濟(jì)、信達(dá)等由海歸科學(xué)家創(chuàng)立的“研發(fā)驅(qū)動型”為主的Biotech龍頭藥企,投資者面對它們的高估值溢價時顯得更加寬容。

反過來,那些以營銷手段為主或者安于現(xiàn)狀、不求創(chuàng)新的醫(yī)藥企業(yè),由于產(chǎn)品競爭力不強(qiáng),都已經(jīng)或正在被投資者無情拋棄。

具體來看,對“踏實(shí)做藥”企業(yè)的判定標(biāo)準(zhǔn),在我們看來需要遵守“以解決未被滿足臨床需求為導(dǎo)向”,也即是否以研發(fā)驅(qū)動型為主。

通常,對醫(yī)藥企業(yè)“研發(fā)”角度的判定線索,可以參考這一模型:

(1)研發(fā)投入是否多年保持高額(資本化、費(fèi)用化),或者研發(fā)費(fèi)用率是否排名行業(yè)前列;

(2)研發(fā)管線是否豐富或者專注;

(3)在研產(chǎn)品是否以滿足市場需求為導(dǎo)向、稀缺性、差異化強(qiáng);

(4)研發(fā)實(shí)力是否足夠強(qiáng)(研發(fā)周期);

(5)是否擁有完整的、專業(yè)的研發(fā)管理團(tuán)隊。

參照模型,我們就會有大致的研究思路。

如果以(1)為標(biāo)準(zhǔn),我們可以篩選出“研發(fā)費(fèi)用/研發(fā)投入占比”排名前列的公司。

例如,國內(nèi)研發(fā)投入最多的Biotech龍頭百濟(jì)神州,研發(fā)費(fèi)用遠(yuǎn)高于“醫(yī)藥一哥”恒瑞醫(yī)藥。同時,百濟(jì)擁有替雷利珠單抗、澤布替尼等商業(yè)化產(chǎn)品,以及9款授權(quán)引進(jìn)的藥品和候選藥物產(chǎn)品,共計超過50項(xiàng)正在進(jìn)行或即將進(jìn)行臨床試驗(yàn)的豐富研發(fā)管線。在良好的預(yù)期下,雖然百濟(jì)七年累計虧損超過130億元,總市值仍高達(dá)1600多億港元。?

圖7:國內(nèi)重點(diǎn)創(chuàng)新藥企的研發(fā)費(fèi)用情況來源:Insight數(shù)據(jù)庫

如果以(2)和(3)為標(biāo)準(zhǔn),可以參考歌禮制藥(解決抗病毒、癌癥、脂肪肝病三大尚未被滿足的醫(yī)療需求領(lǐng)域);在肺癌領(lǐng)域?qū)W?7年的貝達(dá)藥業(yè);專注于腫瘤、代謝疾病和免疫性疾病三大治療領(lǐng)域原創(chuàng)新藥研發(fā)的微芯生物等。

而(4)(5),則可以查看研發(fā)人員/管理人員/銷售人員的數(shù)量/占比、團(tuán)隊實(shí)力如何等。

比如,目前百濟(jì)神州總?cè)藬?shù)超過3000人,其中研發(fā)、臨床人員超過300、1000人(臨床人員60%以上在中國,其余人員在歐洲、美國、澳大利亞等),擁有國內(nèi)最大的腫瘤臨床開發(fā)團(tuán)隊。其核心管理人員均具有海外留學(xué)和豐富的工作經(jīng)驗(yàn),創(chuàng)始人王曉東院士是世界著名的癌癥領(lǐng)域科學(xué)家。

以上,誰能打敗恒瑞醫(yī)藥這個命題已經(jīng)顯得不再重要——無論從社會公益維度,還是一二級市場投資維度,我們所期待的不是誰打敗恒瑞,而是涌現(xiàn)出更多的恒瑞。

本文由錦緞授權(quán)億歐發(fā)布,申請文章授權(quán)請聯(lián)系原出處。