詳解DeFi 借貸系統(tǒng)的技術(shù)原理與應(yīng)用擴(kuò)展 |鏈捕手

在DeFi世界,去中心化借貸系統(tǒng)是一個(gè)極其重要的賽道,也是整個(gè)DeFi體系里面的基石系統(tǒng),它能夠模擬現(xiàn)實(shí)世界里的金融系統(tǒng),了解不同用戶的資金需求,并提供用戶間相互資金融通的平臺;它能夠無邊際成本的支持符合同質(zhì)化代幣標(biāo)準(zhǔn)的所有加密資產(chǎn)之間的借貸,并能夠根據(jù)市場供需,自動化的計(jì)算與調(diào)整市場的借貸利率。

它能夠以提供存款憑證代幣的方式,將同一資產(chǎn)穿梭、重復(fù)使用于不同的DeFi協(xié)議之中,從而數(shù)倍地提升資金在金融市場上的使用效率;它還可以與其它DeFi協(xié)議進(jìn)行靈活組合,從而實(shí)現(xiàn)多層、多級、復(fù)雜、嵌套金融交易的自動化運(yùn)行。

那么,DeFi借貸協(xié)議究竟是如何運(yùn)行的?其基礎(chǔ)的技術(shù)原理是如何?未來又會有哪些更激動人心的應(yīng)用擴(kuò)展?本文中,BKFUND創(chuàng)始人許超逸將對以上問題進(jìn)行詳細(xì)探討。

作者|許超逸

01

基于資金池智能合約的借貸模型

傳統(tǒng)的中心化借貸系統(tǒng)是以點(diǎn)對點(diǎn)的方式進(jìn)行撮合執(zhí)行的,例如資金富余的用戶可以在一些中心化交易所的「理財(cái)」頁面,將自己的閑置資金以自己想要的利率進(jìn)行掛單,而資金短缺的用戶則可以通過抵押自己其他代幣資產(chǎn)并以指定的利率進(jìn)行借單,像「交易市場」一樣,「借入」掛單與「借出」掛單是一比一完全對應(yīng)的,中心化交易所在其中承擔(dān)了撮合的角色。

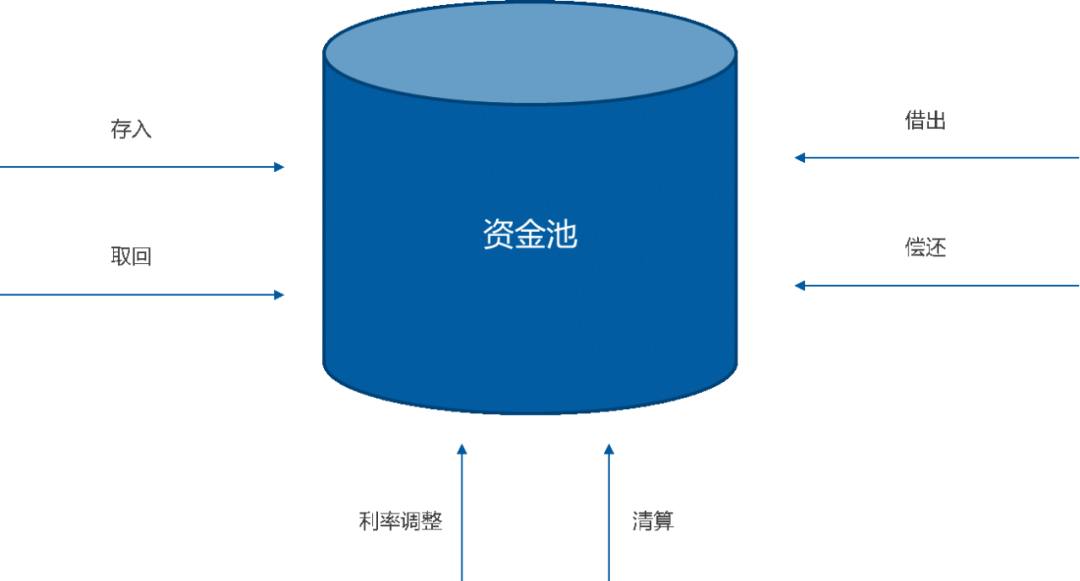

去中心化的DeFi借貸系統(tǒng)則有所不同,目前主流項(xiàng)目均普遍采用了「資金池」模型來解決流動性的問題,實(shí)現(xiàn)借貸需求的快速撮合,如下圖所示,作為「存款人」可以將自己的閑置資產(chǎn)「存入」資金池,并且在需要的時(shí)候隨時(shí)「取回」,而「借款人」可以從資金池里面「借出」一筆資金,并在任意時(shí)候進(jìn)行「償還」。系統(tǒng)將根據(jù)資金池里面的資金進(jìn)出情況,實(shí)時(shí)調(diào)整動態(tài)的「存款利率」與「借款利率」。

存借款利率主要依據(jù)兩個(gè)因素來調(diào)整,第一是市場的供需,即:當(dāng)借款需求較為旺盛時(shí),利率上升,而借款需求較為匱乏時(shí),利率下降;第二是資金池里的資金使用率,即U = 借款額/存款額 *100%,存款人的收益(存款利息)來自于借款人所支付的借款利息,因此資金使用率上升時(shí),借款利率下降,而資金使用率下降時(shí),借款利率上升。

?

與中心化借貸系統(tǒng)的有所區(qū)別在于,DeFi借貸系統(tǒng)的資金使用率U并非越高越好,當(dāng)U = 100%,即所有存入資金全部被借完的時(shí)候,若部分存款人從資金池中取回資金,這將發(fā)生資金池里面的存款額 < 借款額這一極端情況,這使得資金擠兌、資金池爆倉的風(fēng)險(xiǎn)大幅增加,因此DeFi借貸系統(tǒng)通常都會設(shè)計(jì)有最優(yōu)使用率Uoptimal,當(dāng)資金使用率超過最優(yōu)使用率時(shí),借款利率會大幅上升,以抑制更多的借款需求,保障資金池的安全。

?

由于「存款利率」與「借款利率」的調(diào)整均是實(shí)時(shí)且動態(tài)的,對于用戶來說,意味著收益與風(fēng)險(xiǎn)的不確定性(特別是對于借款人而言),因此一些類似AAVE這樣的新型DeFi借貸系統(tǒng)還提供有「穩(wěn)定利率」的選擇,穩(wěn)定利率在用戶一筆借款周期內(nèi)一般不會改變,便于用戶估算自己的資金成本,因此提供用戶進(jìn)行「浮動利率」與「穩(wěn)定利率」進(jìn)行切換的選項(xiàng)。特別的,當(dāng)市場資金供需行情出現(xiàn)極大波動之時(shí),也會出現(xiàn)「穩(wěn)定利率再調(diào)整」的情況。

?

由于加密資產(chǎn)的市場價(jià)格波動非常劇烈,當(dāng)借款人的抵押物價(jià)值下降,或者借入資產(chǎn)價(jià)值上升,以致于抵押率不足時(shí),需要對借款人的借款執(zhí)行清算,清算的本質(zhì)是以低于市場價(jià)格的方式出售一部分抵押物,來支付借款人應(yīng)向資金池歸還的本金與利息,從而使得資金池得以持續(xù)健康運(yùn)轉(zhuǎn)。

?

「存入」、「取回」、「借出」、「償還」、「利率調(diào)整」、「清算」這是觸發(fā)DeFi借貸系統(tǒng)最主要的六項(xiàng)事件。

?

由于DeFi借貸系統(tǒng)基于去中心化的智能合約來運(yùn)行,沒有一個(gè)中心化的數(shù)據(jù)庫來記錄用戶存入/取回/借出/償還的時(shí)間,因此通常使用以太坊網(wǎng)絡(luò)區(qū)塊高度作為時(shí)間標(biāo)記來更新一個(gè)資金池的利率指數(shù)Index,當(dāng)「六項(xiàng)事件」中的任何一個(gè)事件觸發(fā)時(shí),該資金池的Index指數(shù)便會隨之更新(Indexn = Indexn-1 * r),同時(shí)根據(jù)算法計(jì)算出系統(tǒng)動態(tài)的「存款利率」與「借款利率」,并更新相關(guān)的用戶側(cè)利息數(shù)據(jù)。

?

02

從六項(xiàng)事件的視角觀察DeFi借貸系統(tǒng)的運(yùn)作

1)存入

?

存入加密資產(chǎn)是用戶進(jìn)入DeFi借貸系統(tǒng)的第一步,這一步驟將用戶的加密資產(chǎn)從私人賬戶轉(zhuǎn)移進(jìn)入智能合約的資金池,同時(shí)系統(tǒng)根據(jù)實(shí)時(shí)的存款利率開始為用戶計(jì)算存款利息。

?

像用戶在銀行里面存款一樣,用戶在DeFi借貸系統(tǒng)中存入加密資產(chǎn),將會獲得一份存款憑證,DeFi借貸系統(tǒng)依據(jù)存款憑證而非賬戶對用戶的存款權(quán)益進(jìn)行確權(quán)。這意味著,如果用戶的存款憑證丟失或者轉(zhuǎn)讓,也將喪失其在DeFi借貸系統(tǒng)相應(yīng)的存款權(quán)益。此外,存款憑證同時(shí)也是用戶向DeFi系統(tǒng)借款時(shí)所需提供的抵押物。

?

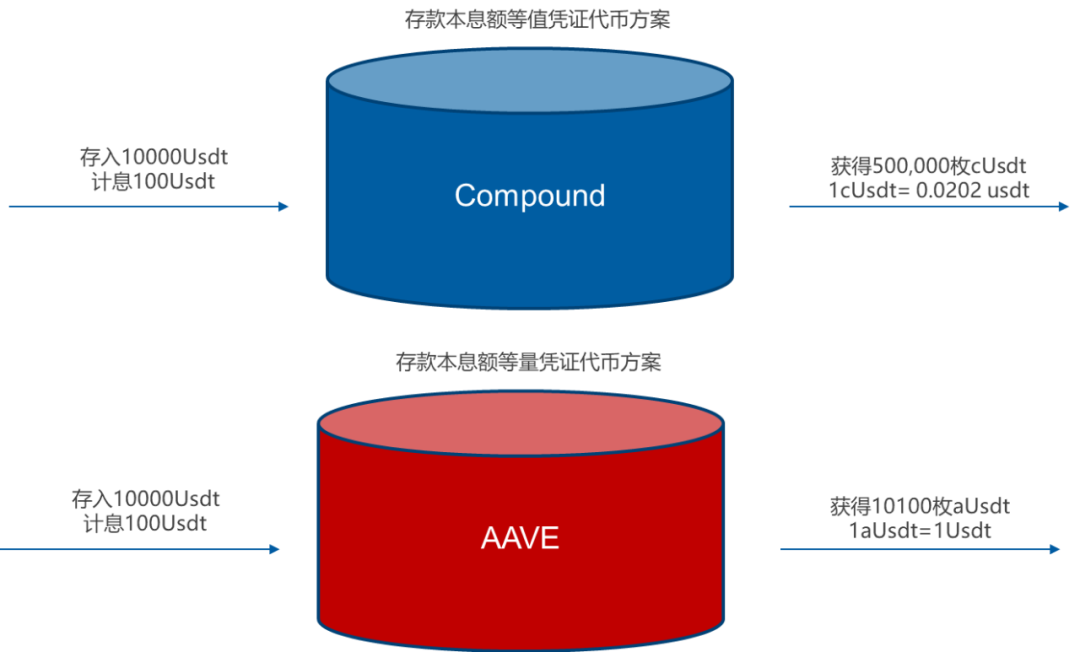

存款憑證通常以同質(zhì)化代幣的方式向DeFi存款用戶發(fā)放,這里又有兩種不同的設(shè)計(jì)方案,以Compound為代表的DeFi借貸系統(tǒng)發(fā)放與存款本息額等值的憑證代幣cToken,通過憑證代幣與基礎(chǔ)存款資產(chǎn)的匯率升值的方式來支付利息,另一種是以AAVE為代表的DeFi借貸系統(tǒng)發(fā)放與存款本息額等量的憑證代幣aToken,通過增加憑證代幣數(shù)量的方式來支付利息。

?

?

我們認(rèn)為,這兩種技術(shù)方案各有優(yōu)劣,采用存款本息額等值憑證代幣cToken的方案,在出現(xiàn)資金池?cái)D兌、爆倉的極限情況下,可以采用降低cToken匯率的方式將資金池?fù)p失由全部存款人進(jìn)行集體分?jǐn)偅瑥亩档蛦蝹€(gè)用戶的損失金額。

而存款本金息等量憑證aToken的方案,更有利于構(gòu)建一個(gè)在應(yīng)用生態(tài)系統(tǒng)內(nèi)價(jià)值相對穩(wěn)定的支付代幣,同時(shí)存款憑證的本金、利息部分可以進(jìn)行更靈活的分拆發(fā)放,衍生出更多的金融應(yīng)用場景。

?

2)取回

?

取回的操作與用戶存入的操作是反向的,即用戶向合約系統(tǒng)歸還存款憑證代幣cToken、aToken或其他,并獲得原始的存入資產(chǎn)。

?

需要再次強(qiáng)調(diào)的是,DeFi借貸系統(tǒng)以存款憑證代幣為存款權(quán)益的確權(quán),一旦喪失存款憑證代幣,用戶將無法取回資產(chǎn),在過去的項(xiàng)目中,曾出現(xiàn)過DeFi借貸系統(tǒng)的新用戶誤將存款憑證當(dāng)作一種系統(tǒng)的空投(AirDrop),以極低價(jià)格在市場出售,從而受到重大資金損失的情況。

?

3)借出

?

用戶通過抵押存款憑證代幣,可以向DeFi借貸系統(tǒng)借出目前自己沒有但是緊急需要使用的加密資產(chǎn)。并非所有的加密資產(chǎn)都可以用于抵押,通常在初期,DeFi借貸系統(tǒng)的管理員配置主流、流動性較好的加密資產(chǎn)作為抵押物,而隨著用戶的日益增長,抵押率的類型會逐步交由社區(qū)通過投票治理的方式進(jìn)行調(diào)整。

?

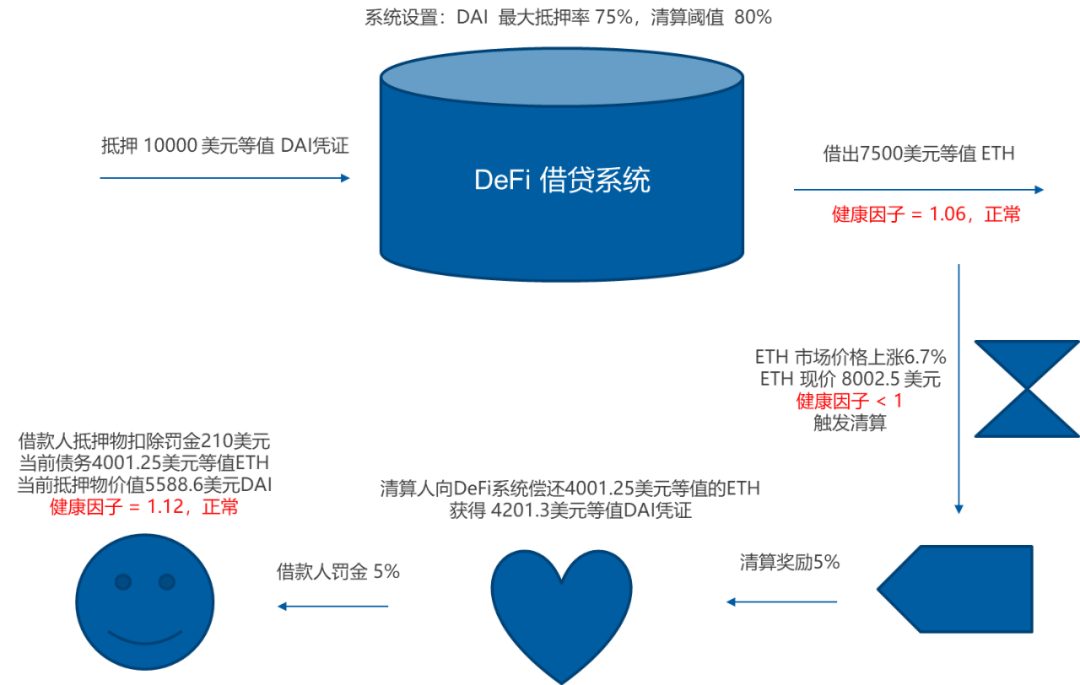

與抵押物類型逐一對應(yīng)的有最大抵押率與清算閾值兩個(gè)參數(shù)的設(shè)置,最大抵押率表示該抵押物價(jià)值最大可借出加密資產(chǎn)的比率,而清算閾值表示抵押物面臨被清算的門檻比率,通常清算閾值 > 最大抵押率。

例如使用戶使用1萬美元等值的DAI作為抵押,在最大抵押率75%的情況下,最多可以借出7500美元等值的ETH,但若是ETH價(jià)格稍有上漲,從7500美元漲到8000美元,若已達(dá)到清算閾值參數(shù)80%,用戶的1萬美元DAI將要面臨清算。

?

我們觀察到,主流DeFi借貸系統(tǒng)多數(shù)都沒有將USDT這一交易量最大的穩(wěn)定幣納入抵押品范圍,可能是因?yàn)閁SDT本身過度中心化,以及其主體公司Tether曾接受監(jiān)管部門調(diào)查的原因。

?

4)償還

?

償還的過程與借出是反向的,用戶向DeFi借貸系統(tǒng)歸還本金與計(jì)息,同時(shí)減少自身在DeFi借貸系統(tǒng)中相應(yīng)的債務(wù)。

?

用戶在DeFi借貸系統(tǒng)中的存入、借出目前都是活期的,因此償還機(jī)制也是較為靈活的,用戶可以根據(jù)自身的實(shí)際情況,選擇全部償還或者部分償還。

?

5)清算

?

清算過程涉及到DeFi借貸系統(tǒng)中重要的概念,即賬戶的健康因子(又稱:健康指數(shù)),前面有提過到存款權(quán)益的確權(quán)是基于憑證的,而健康因子則與賬戶的借款額、抵押物相關(guān),具體用公式表述為:

?

健康因子 = ∑(抵押物*清算閾值)/(借款額+借款利息)

?

當(dāng)健康因子<1時(shí),將觸發(fā)DeFi借貸系統(tǒng)對該用戶賬戶抵押物的清算,清算個(gè)別用戶是為了避免系統(tǒng)性金融風(fēng)險(xiǎn)的發(fā)生,因此借款人將受到系統(tǒng)的懲罰,而清算人則會獲得一定的獎(jiǎng)勵(lì)。

?

清算有兩種常見的方式,一種是直接將借款人的部分抵押物以一定的折價(jià)通過合約掛單出售,允許任何用戶代替借款人償還債務(wù)后立即轉(zhuǎn)售進(jìn)行套利,另一種方式是從底價(jià)開始,以逐步加價(jià)的方式公開將抵押物進(jìn)行拍賣。

?

借款人可能會對自己的抵押物受到清算而感到不滿,而實(shí)際上,清算是對借款人資產(chǎn)的一種保護(hù),當(dāng)觸發(fā)清算時(shí),系統(tǒng)強(qiáng)制處置部分抵押物可以使得賬戶整體的健康指數(shù)回升到正常水平,從而避免抵押物被全部清算。如下圖所示:

?

?

6)穩(wěn)定利率、再平衡與利率切換

?

如前文所述,當(dāng)DeFi借貸資金池每一次發(fā)生存入、取出、借出、歸還、清算之時(shí),其利率指數(shù)Index都會隨之發(fā)生變化,這會影響到相應(yīng)的「動態(tài)利率」,而出于滿足部分用戶愿意支付利息溢價(jià)以降低借款成本不確定性的需求。

類似AAVE這樣的新型DeFi借貸系統(tǒng)嘗試了「穩(wěn)定利率」的機(jī)制,「穩(wěn)定利率」機(jī)制通過預(yù)言機(jī)去獲得外部系統(tǒng)的借貸利率,結(jié)合資金池的動態(tài)利率綜合計(jì)算得出當(dāng)前的穩(wěn)定借款利率,并對單個(gè)用戶在其借款周期內(nèi)保持相對穩(wěn)定,不受動態(tài)利率變化的影響。

?

需要說明的是,目前的「穩(wěn)定利率」并非絕對穩(wěn)定,仍然有可能經(jīng)歷系統(tǒng)強(qiáng)制調(diào)整即稱之為「再平衡」的過程,「再平衡」的原因一種是因?yàn)?span style="font-family: -apple-system-font, BlinkMacSystemFont, "Helvetica Neue", "PingFang SC", "Hiragino Sans GB", "Microsoft YaHei UI", "Microsoft YaHei", Arial, sans-serif;font-size: 16px;letter-spacing: 0.54px;text-align: left;text-indent: 32px;background-color: rgb(255, 255, 255);">「穩(wěn)定利率」已超過存款的收益,導(dǎo)致用戶可以無限制的從系統(tǒng)中借款再存入進(jìn)行套利,這需要進(jìn)行穩(wěn)定利率的「向上再平衡」,另一種是當(dāng)「穩(wěn)定利率」與動態(tài)利率的差值過大使得用戶需要支付的溢價(jià)超過一定數(shù)值的時(shí)候進(jìn)行「向下再平衡」。

?

借款用戶允許在「動態(tài)利率」與「穩(wěn)定利率」之間進(jìn)行切換,以獲得最優(yōu)的借款條件,同樣這會觸發(fā)資金池利率指數(shù)Index的更新。

?

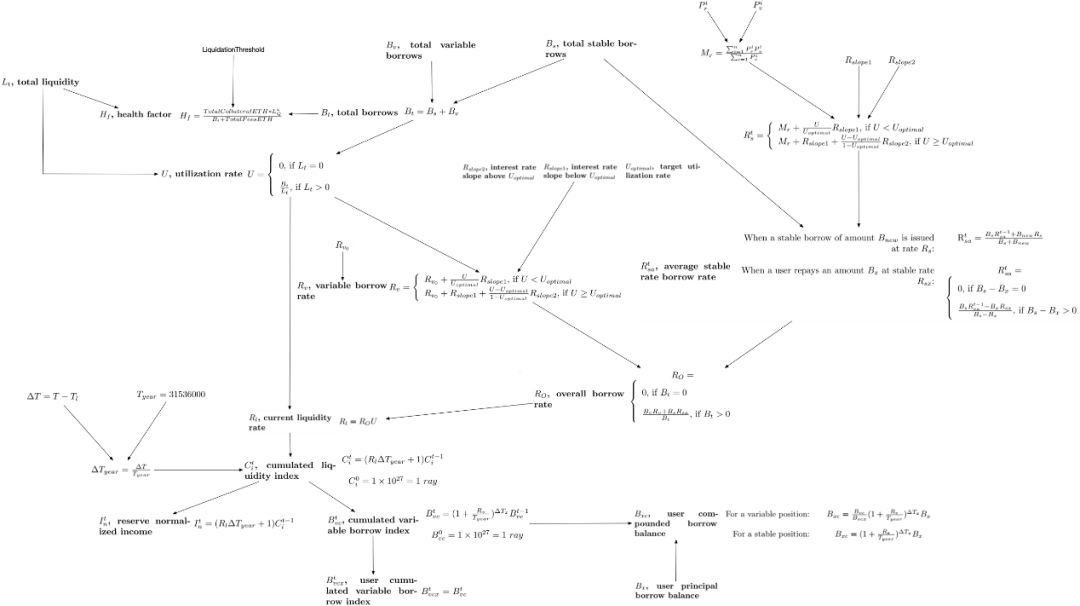

以上,便是DeFi借貸系統(tǒng)最基本的技術(shù)原理,我們將其主要公式用一張圖總結(jié)如下:

03

DeFi借貸系統(tǒng)的應(yīng)用擴(kuò)展

以資金池為核心模型的DeFi借貸系統(tǒng)的蓬勃發(fā)展,確實(shí)滿足了部分用戶的資金借貸需求,然后,相比于傳統(tǒng)金融行業(yè),功能仍顯不足,從金融應(yīng)用發(fā)展的角度去思考,我們認(rèn)為,DeFi借貸系統(tǒng)未來將會有如下多個(gè)方向的擴(kuò)展:

?

1)固定周期的存借款

??

固定周期的存借款有利于用戶更好地規(guī)劃自身資金的使用周期,同時(shí)資金池也能夠更好的預(yù)測資金的變動情況。然而,固定周期的存借款模型給現(xiàn)有的利率指數(shù)算法的改進(jìn)帶來的的挑戰(zhàn)是,既要能夠讓固定周期利率相比于活期利率更具吸引力,又要適應(yīng)用戶自身違約,提前取款或者提前歸還的現(xiàn)實(shí)場景。

??

2)結(jié)構(gòu)化的理財(cái)產(chǎn)品

?

由于DeFi借貸系統(tǒng)的存款利率本身也是浮動的,當(dāng)市場需求旺盛時(shí)存款利率會大幅上漲,因此可以基于存款利率做一些結(jié)構(gòu)化理財(cái)產(chǎn)品的開發(fā),類似傳統(tǒng)的分級基金,將資金分為優(yōu)先級、中間級、劣后級,基金管理人向不同風(fēng)險(xiǎn)偏好的用戶募集資金并獲得管理收益與業(yè)績獎(jiǎng)勵(lì)。

?

3)閃電貸

?

閃電貸是加密貨幣領(lǐng)域當(dāng)中最令人興奮的原生應(yīng)用之一!這項(xiàng)技術(shù)可以讓用戶以無任何抵押、且極低的交易成本(AAVE為0.09%)使用資金池內(nèi)無限制的資金量,只要用戶在同一筆交易內(nèi)償還相應(yīng)數(shù)量的資金即可。

?

而閃電貸的開發(fā)技術(shù)門檻初期比較高,后續(xù)隨著類似FuruCombo這樣的平臺的出現(xiàn)與發(fā)展,閃電貸編程開發(fā)的門檻將不斷降低,交易員只需要專注于策略本身的研究與實(shí)現(xiàn),就可以獲得在各個(gè)不同的DeFi協(xié)議之間套利賺錢的交易機(jī)會,閃電貸交易策略未來可能會成為加密經(jīng)濟(jì)里面最有價(jià)值的交易策略!

?

下圖是一個(gè)簡單的FuruComb工具使用示例:

?

用戶從AAVE協(xié)議里面通過閃電貸借出200 DAI

通過1inch平臺將200DAI兌換為206.4727 yCrv

在Curve平臺移除流動性的方式,將206.4727yCrv退出為223.25033 DAI

向AAVE協(xié)議歸還閃電貸及交易費(fèi)用合計(jì) 200.18 DAI

本交易策略盈利 ?23.07033 DAI

?

4)機(jī)構(gòu)專屬的私有資金池

?

DeFi借貸系統(tǒng)多數(shù)僅支持主流加密資產(chǎn)的相互借貸,然而對于一些小型的加密貨幣,雖然流動性要遠(yuǎn)遠(yuǎn)弱于主流加密資產(chǎn),其機(jī)構(gòu)成員、社區(qū)成員之間亦有相互短期拆借的應(yīng)用需求。較好的做法是,由機(jī)構(gòu)擔(dān)保開發(fā)、運(yùn)營私有借貸資金池,以供作小幣種的借貸及抵押需求,這樣即使出現(xiàn)因流動性不足而爆倉的問題,也不會影響到公用資金池的安全性。

?

5)第三方用戶擔(dān)保借款

?

這是一個(gè)經(jīng)常被標(biāo)榜為「無抵押借款」的應(yīng)用,實(shí)際上這個(gè)功能是由DeFi借貸系統(tǒng)的一個(gè)機(jī)構(gòu)用戶或大客戶以其在資金池內(nèi)的抵押物作為擔(dān)保,向另一借款人提供借款的場景,機(jī)構(gòu)客戶通常與借款人有線下的信用擔(dān)保或?qū)嵨飺?dān)保關(guān)系,使得機(jī)構(gòu)客戶愿意以自己的抵押物為他人提供借款。

這里的主要問題是機(jī)構(gòu)客戶應(yīng)有從中獲利的可能,即當(dāng)借款人按期還款時(shí),其所支付的利息應(yīng)高于系統(tǒng)利息,其中的差額作為對機(jī)構(gòu)客戶的獎(jiǎng)勵(lì)。

?

6)第三方協(xié)議擔(dān)保借款

?

這是由DeFi借貸向一些主流DeFi協(xié)議授信,以供他們的用戶從借貸協(xié)議應(yīng)用中進(jìn)行杠桿借款,Cream所開發(fā)的Iran Bank便是第三方協(xié)議擔(dān)保借款的典型應(yīng)用之一,然而前幾天,Iran Bank因受到黑客攻擊,資金池被「借走」約3750萬美元的加密資產(chǎn),成為目前損失額最大的一筆DeFi安全攻擊。

?

7)賬戶信用借款

?

真正的「無抵押借款」場景應(yīng)該是指類似我們在「借唄」等APP一樣,通過賬戶地址歷史積累的DeFi交易記錄獲得一定程度的授信,從而向DeFi協(xié)議進(jìn)行短期借款。

?

這里有一個(gè)值得討論的問題是,區(qū)塊鏈網(wǎng)絡(luò)賬戶地址本身可以無限制的生成,且創(chuàng)建成本接近于零,頻繁的DeFi交易記錄是否具有特別的價(jià)值?

?

我們認(rèn)為隨著DeFi的進(jìn)一步繁榮發(fā)展,這個(gè)答案應(yīng)當(dāng)是肯定的。頻繁DeFi交易的賬戶地址,其擁有者的資金體量、DeFi應(yīng)用經(jīng)驗(yàn)、抗風(fēng)險(xiǎn)能力要遠(yuǎn)遠(yuǎn)超過普通的用戶,未來一些新型的DeFi協(xié)議在內(nèi)測階段將可能會篩選優(yōu)質(zhì)的DeFi老用戶進(jìn)行體驗(yàn)并空投代幣作為測試激勵(lì),減少項(xiàng)目方被機(jī)器人批量薅羊毛的損失,若地址未按期歸還借款,該地址將被所有的DeFi協(xié)議列入黑名單,不再擁有相應(yīng)的內(nèi)測激勵(lì)機(jī)會。

?

04

總結(jié)

?

DeFi借貸系統(tǒng)的資金池模型、閃電貸等技術(shù)創(chuàng)新帶領(lǐng)了一股新的創(chuàng)新浪潮,在開發(fā)者與社區(qū)用戶的共同努力下,DeFi借貸系統(tǒng)及其生態(tài)產(chǎn)品將進(jìn)一步發(fā)展,并不斷的與主流金融、主流資產(chǎn)進(jìn)行融合、創(chuàng)新,開啟未來新的金融秩序。

值得看看:

在速變的區(qū)塊鏈行業(yè),如何高效地學(xué)習(xí)與思考?

這是「鏈捕手」的第356期文章,

歡迎轉(zhuǎn)發(fā)朋友圈,轉(zhuǎn)載請務(wù)必聯(lián)系后臺,感謝閱讀