原理+代碼|Python實現(xiàn) kmeans 聚類分析

01

前言

聚類分析是研究分類問題的分析方法,是洞察用戶偏好和做用戶畫像的利器之一,也可作為其他數(shù)據(jù)分析任務(wù)的前置探索(如EDA)。上文的層次聚類算法在數(shù)據(jù)挖掘中其實并不常用,因為只是適用于小數(shù)據(jù)。所以我們引出了 K-Means 聚類法,這種方法計算量比較小。能夠理解 K-Means 的基本原理并將代碼用于實際業(yè)務(wù)案例是本文的目標(biāo)。下文將詳細介紹如何利用 Python 實現(xiàn)基于 K-Means 聚類的客戶分群,主要分為兩個部分:

詳細原理介紹 Python代碼實戰(zhàn)

02

原理介紹

上一篇層次聚類的推文中提到「既然它們能被看成是一類的,所以要么它們距離近,要么它們或多或少有共同的特征」。為了能夠更好地深入淺出,我們像上次那樣調(diào)整一下學(xué)習(xí)順序,將數(shù)學(xué)公式往后放,先從聚類過程與結(jié)果入手。注意,本文先以樣本之間的距離為聚類指標(biāo)。

K-Means 聚類的目標(biāo)就一句話「將 n 個觀測數(shù)據(jù)點按照一定標(biāo)準(zhǔn)劃分到 k 個聚類中」。至于這個標(biāo)準(zhǔn)怎么定奪以及如何判斷聚類結(jié)果好壞等問題,文章后半段會提及。

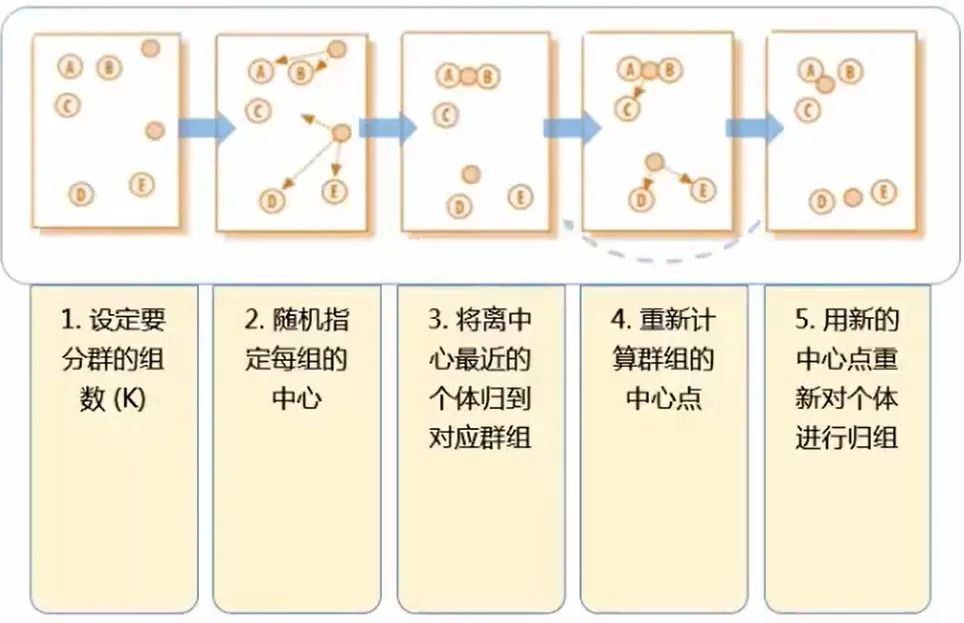

K-Means 聚類的步驟用這一張圖就可以表達出來。(這里的 k 為 2,即分成兩類)

2.1 關(guān)于kmeans的一些問題

問:在第二步的隨機指定每組的中心 這個步驟中,明擺著 ABC 為一類,DE 為一類 才是最正確的分類方式,畢竟肉眼就可以判斷距離了,為什么指定每組的中心后反倒分類錯誤了呢?(第二步是將 AB 一類,CDE 一類)?

答:別著急,K-Means 算法并不求一步就完全分類正確。第二步到第三步的過程被稱為“中心迭代“。一開始是隨機的指定每組的中心,這個中心可能是有偏頗的,所以第三步是用每個類的中心來代替第二步中隨即指定的中心。接下來再計算每個點到中心的距離,就會發(fā)現(xiàn) C 這個點其實是離上面的中心更近(AB 一類,DE 一類本來就分類正確了,只是 C 出現(xiàn)了分類失誤)

問:圖中經(jīng)過第四步后其實就已經(jīng)劃分出了正確的分類,第五步還有什么用呢?

答:第四步到第五步這個過程跟第二到第三步一樣,也叫 “ 中心迭代 ”,即將新分好的正確的類的中心作為群組的中心點。這樣才能為下一步的分類做準(zhǔn)備,畢竟數(shù)據(jù)量并不只是圖中的五個點,這一套(五步)流程也不是只運行一次就能完成分類,需要不斷重復(fù),最終的結(jié)果便是不會再有點像 C 那樣更換分類的情況。

問:第一步要計算幾次距離?(k=2)

答:需要計算 10 次距離,隨即指定的兩個中心點到每一個已知點的距離:中心1,2 分別到點 ABCDE 的距離。其實也就是 n 個點,分成 k 類時,需要計算 n×k 次。

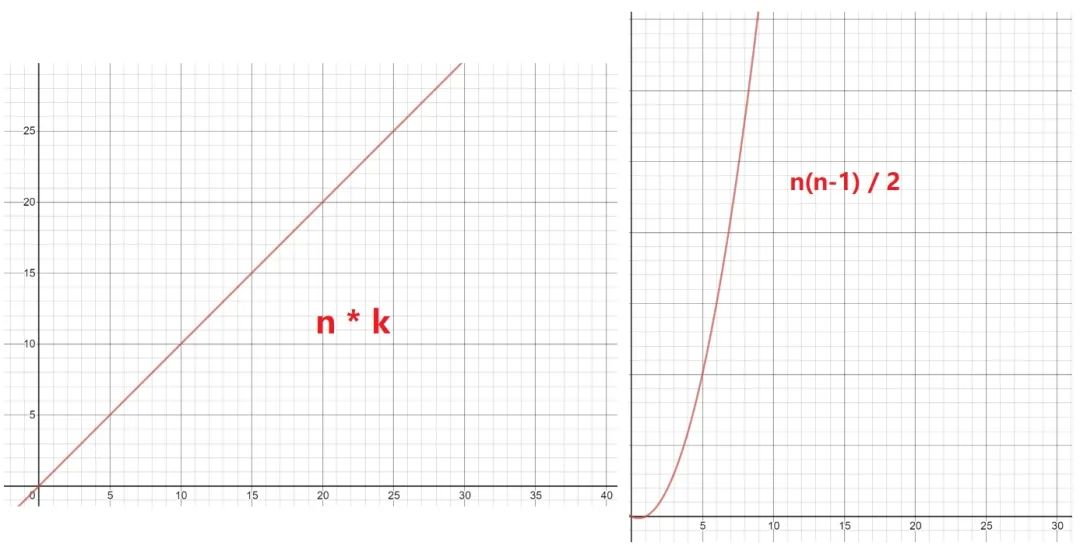

問:第一步用層次聚類法也是 10 次,為什么還說 K-Means 是一個計算量較小的方法呢?

答:對第一步使用層次聚類法的計算次數(shù)為:Cn2((C52 = (54)/2)),即計算兩兩點之間的距離,然后再比較篩選,即:n(n-1) / 2 = 54 / 2 = 10 次,但這只是小的數(shù)據(jù)樣本,如果樣本量巨大呢(同樣還是 k 為 2 時)?那么 K-Means 的 n*k 與層次聚類法的 Cn2 的復(fù)雜度圖比較便是: 數(shù)據(jù)量一旦開始增加,層級聚類法的計算復(fù)雜程度便呈指數(shù)級增長。

數(shù)據(jù)量一旦開始增加,層級聚類法的計算復(fù)雜程度便呈指數(shù)級增長。

問:K-Means 的不足?

答:K-Means 最顯著的缺點便是 k 的個數(shù)不好確定,但在商業(yè)數(shù)據(jù)挖掘上,這個缺點其實不一定難避免。因為商業(yè)數(shù)據(jù)挖掘的 k-means 聚類方法中,k 大部分都在 2 ~ 12 這個范圍,所以只需要做 9 次,然后看哪種效果最好即可。

2.2 K-Means 的要點

要點1:預(yù)先處理變量的缺失值、異常值 要點2:變量標(biāo)準(zhǔn)化 要點3:不同維度的變量,相關(guān)性盡量低 要點4:如何決定合適的分群個數(shù)?·

主要推薦輪廓系數(shù)(Silhouette Coeficient),并結(jié)合以下注意事項:

分群結(jié)果的穩(wěn)定性

重復(fù)多次分群,看結(jié)果是否穩(wěn)定

分群結(jié)果是否有好解釋的商業(yè)意義

也有一種相對沒那么嚴謹?shù)姆诸惙椒ǎ@種方法通常會分 5~8 類,這樣既能反映工作量(給領(lǐng)導(dǎo)看),又不至于太累(分出 12 類,還要對每一類的特征進行探索,描述性統(tǒng)計分析等)

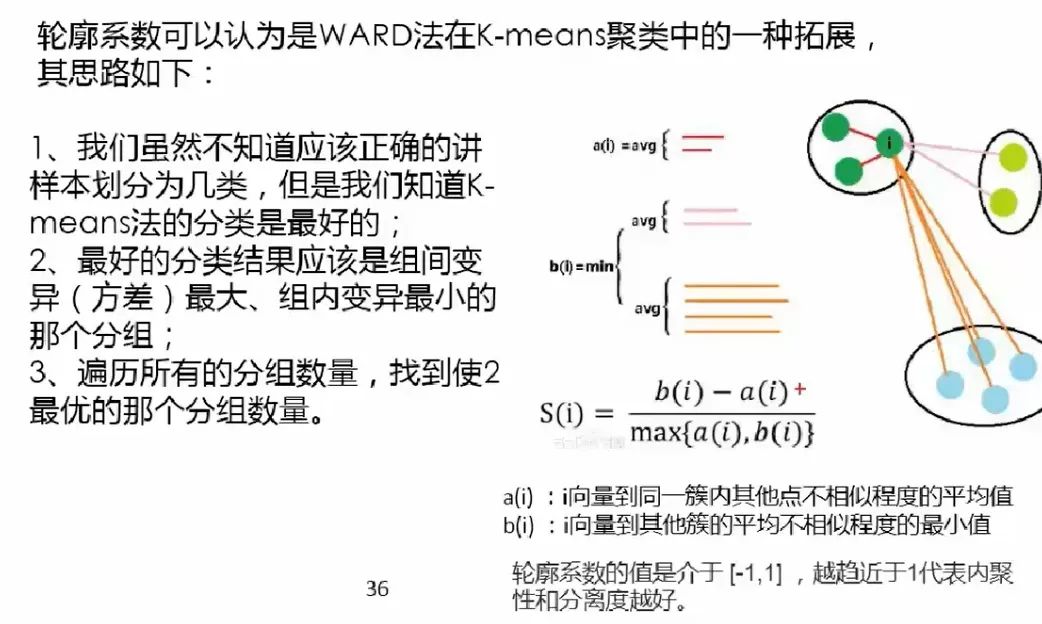

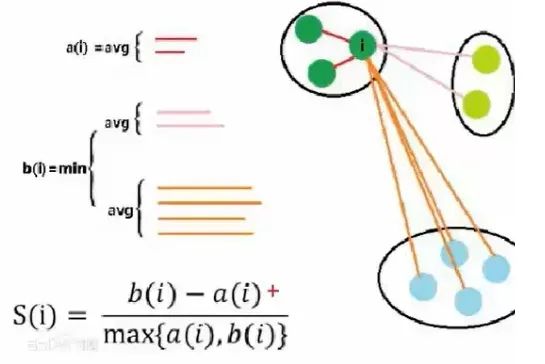

2.3 輪廓系數(shù)

最好的分類結(jié)果:不同組之間的差距越大越好,同組內(nèi)的樣本差距越小越好。這樣才能更好的體現(xiàn)物以類聚的思想(e.g: 同一類人的三觀非常一致,不同類的人之間三觀相差甚遠)。因為組內(nèi)差異為零的話,a(i) 便無限接近于0,公式分子便為 b(i),分母 max{0, b(i)} = b(i),所以結(jié)果為 b(i) / b(i) = 1,即越趨近于 1 代表組內(nèi)聚類性和組間的分離度越好。

輪廓系數(shù)其實非常難求,組內(nèi)的(a(i))好算,b(i) 非常難計算,而且還要每個點都要同不同組里面的所有點進行計算,所以輪廓系數(shù)在實操的時候樣本量的大小需要控制,一般幾千就行了,幾萬的話就太難計算了;換言之,輪廓系數(shù)一般也是在探索的時候用,比如分層抽樣后對 k 的取值進行探索。這也再次呼應(yīng)了前兩段提到的 K-Means 方法的 k 難以直接通過數(shù)學(xué)公式求得的的這一特點。

2.4 K-Means 聚類的兩種用法

1、發(fā)現(xiàn)異常情況:如果不對數(shù)據(jù)進行任何形式的轉(zhuǎn)換,只是經(jīng)過中心標(biāo)準(zhǔn)化或級差標(biāo)準(zhǔn)化就進行快速聚類,會根據(jù)數(shù)據(jù)分布特征得到聚類結(jié)果。這種聚類會將極端數(shù)據(jù)聚為幾類。這種方法適用于統(tǒng)計分析之前的異常值剔除,對異常行為的挖掘,比如:監(jiān)控銀行賬戶是否有洗錢行為、監(jiān)控POS機是有從事套現(xiàn)、監(jiān)控某個終端是否是電話卡養(yǎng)卡客戶等等。

2、將個案數(shù)據(jù)做劃分:出于客戶細分目的的聚類分析一般希望聚類結(jié)果為大致平均的幾大類,因此需要將數(shù)據(jù)進行轉(zhuǎn)換比如使用原始變量的百分位秩、Turkey正態(tài)評分、對數(shù)轉(zhuǎn)換等等。在這類分析中數(shù)據(jù)的具體數(shù)值并沒有太多的意義,重要的是相對位置。這種方法適用場景包括客戶消費行為聚類、客戶積分使用行為聚類等等。

如果變量比較多比如 10 個左右,變量間的相關(guān)性又比較高,就應(yīng)該做個因子分析或者稀疏主成分分析,因為 K-Means 要求不同維度的變量相關(guān)性盡量低。(本系列的推文:原理+代碼|Python基于主成分分析的客戶信貸評級實戰(zhàn))

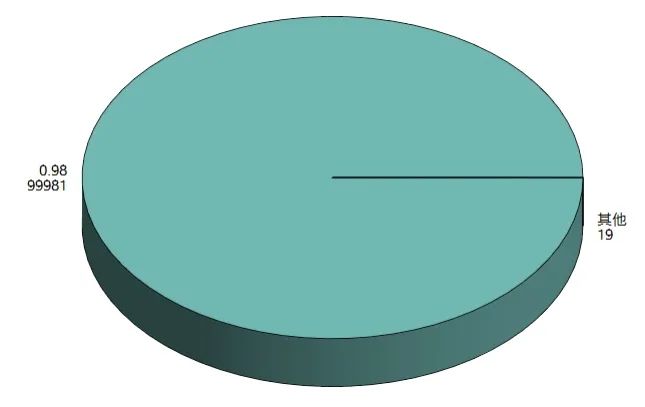

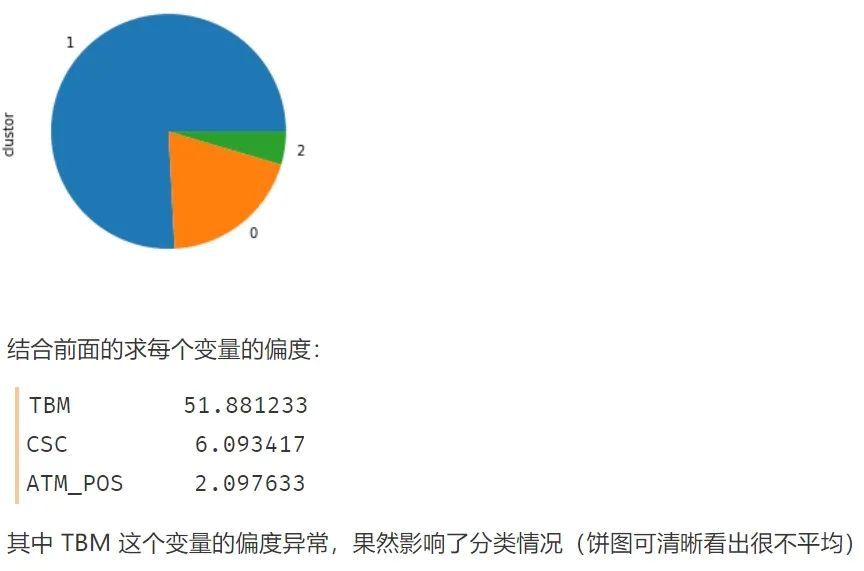

那如果數(shù)據(jù)右偏嚴重,K-Means 聚類會出現(xiàn)什么情況? 如果不經(jīng)過任何處理,則聚類出來的結(jié)果便是如上圖那樣,出現(xiàn) ”絕大部分客戶屬于一類,很少量客戶屬于另外一類“ 的情況,這就失去了客戶細分的意義(除非你是為了檢測異常值),因為有時候我們希望客戶能夠被均勻的分成幾類(許多領(lǐng)導(dǎo)和甲方的需求為均勻的聚類,這是出于管理的需求)

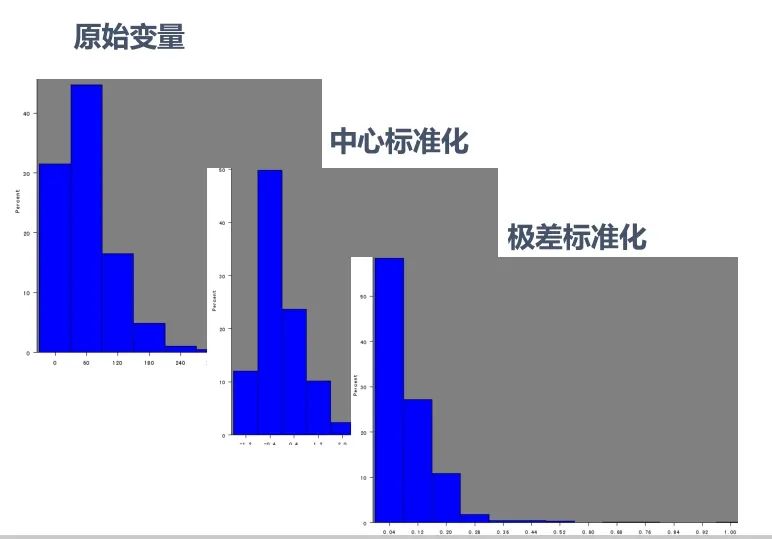

如果不經(jīng)過任何處理,則聚類出來的結(jié)果便是如上圖那樣,出現(xiàn) ”絕大部分客戶屬于一類,很少量客戶屬于另外一類“ 的情況,這就失去了客戶細分的意義(除非你是為了檢測異常值),因為有時候我們希望客戶能夠被均勻的分成幾類(許多領(lǐng)導(dǎo)和甲方的需求為均勻的聚類,這是出于管理的需求) 原始數(shù)據(jù)本來就是右偏的,幾種標(biāo)準(zhǔn)化方式之后其實也還是右偏的...,我們在學(xué)校學(xué)習(xí)統(tǒng)計學(xué)或聚類方法的時候,所用數(shù)據(jù)大多是來自自然科學(xué)的,所以分布情況都比較“完美”,很少出現(xiàn)較強的偏態(tài)分布。而現(xiàn)實生活與工作中的數(shù)據(jù),如金融企業(yè)等,拿到的數(shù)據(jù)大多右偏嚴重。

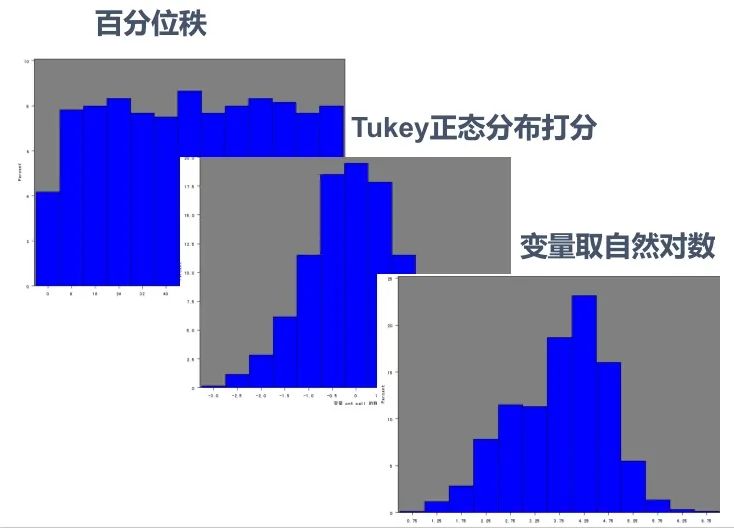

原始數(shù)據(jù)本來就是右偏的,幾種標(biāo)準(zhǔn)化方式之后其實也還是右偏的...,我們在學(xué)校學(xué)習(xí)統(tǒng)計學(xué)或聚類方法的時候,所用數(shù)據(jù)大多是來自自然科學(xué)的,所以分布情況都比較“完美”,很少出現(xiàn)較強的偏態(tài)分布。而現(xiàn)實生活與工作中的數(shù)據(jù),如金融企業(yè)等,拿到的數(shù)據(jù)大多右偏嚴重。 上圖是能夠強迫將右偏數(shù)據(jù)轉(zhuǎn)換成均勻分布的幾種方法。但通常回歸算法時的右偏處理才會使用變量取自然對數(shù)的方法,聚類算法常用 Tukey 正態(tài)分布打分的方式來處理右偏數(shù)據(jù)。

上圖是能夠強迫將右偏數(shù)據(jù)轉(zhuǎn)換成均勻分布的幾種方法。但通常回歸算法時的右偏處理才會使用變量取自然對數(shù)的方法,聚類算法常用 Tukey 正態(tài)分布打分的方式來處理右偏數(shù)據(jù)。

2.5 變量轉(zhuǎn)換小結(jié)

非對稱變量在聚類分析中選用百分位秩和Tukey正態(tài)分布打分比較多;在回歸分析中取對數(shù)比較多。因為商業(yè)上的聚類模型關(guān)心的客戶的排序情況,回歸模型關(guān)心的是其具有經(jīng)濟學(xué)意義,對數(shù)表達的是百分比的變化。

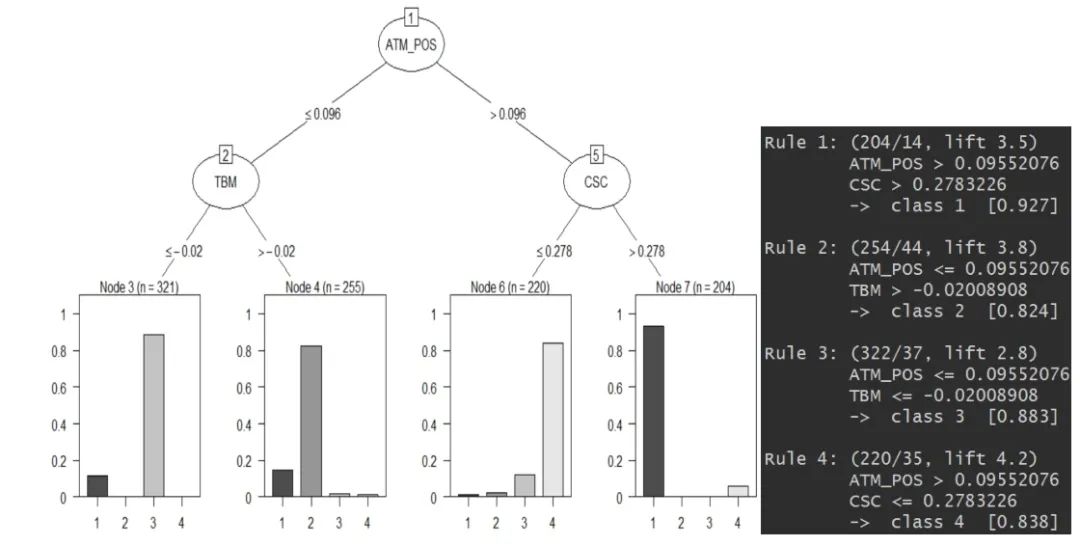

2.6 使用決策樹做聚類后的客戶分析

聚類算法還能與決策樹算法一起用(期待臉(☆▽☆))? 輪廓系數(shù)可以為我們做 K-Means 聚類的時候提供一個 k 的參考值,而初步聚類后,我們便有了 Y,即每個數(shù)據(jù)樣本所對應(yīng)的類別。這時候我們畫棵決策樹(可以結(jié)合使用高端一些的決策樹可視化方式),如果底端的葉子所呈現(xiàn)出的數(shù)據(jù)分類是某一類較多,其余類偏少,這樣便表示這個 k 值是一個比較好的選擇。(每一類都相對較純,沒有雜質(zhì))

輪廓系數(shù)可以為我們做 K-Means 聚類的時候提供一個 k 的參考值,而初步聚類后,我們便有了 Y,即每個數(shù)據(jù)樣本所對應(yīng)的類別。這時候我們畫棵決策樹(可以結(jié)合使用高端一些的決策樹可視化方式),如果底端的葉子所呈現(xiàn)出的數(shù)據(jù)分類是某一類較多,其余類偏少,這樣便表示這個 k 值是一個比較好的選擇。(每一類都相對較純,沒有雜質(zhì))

03

代碼實戰(zhàn)

本次代碼實戰(zhàn)我們將使用已經(jīng)經(jīng)過前文主成分分析處理過的有關(guān)銀行客戶的數(shù)據(jù)集:

CSC:counter service for customer -- 選擇柜臺服務(wù)的客戶 ATM_POS: 使用 ATM 和 POS 服務(wù)的客戶 TBM:選擇有償服務(wù)的客戶

import pandas as pd

# df 為清洗好的數(shù)據(jù)

df = pd.read_csv('data_clean.csv')

df.head()

這里每個變量所在列的具體數(shù)值可先不做探究

這里每個變量所在列的具體數(shù)值可先不做探究

3.1 K-Means 聚類的第一種方式

不進行變量分布的正太轉(zhuǎn)換--用于尋找異常值

# 使用k-means聚類

## 1.1 k-means聚類的第一種方式:不進行變量分布的正態(tài)轉(zhuǎn)換--用于尋找異常值

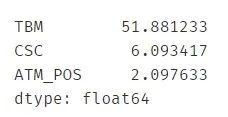

# 1、查看變量的偏度

var = ["ATM_POS","TBM","CSC"] # var: variable-變量

skew_var = {}

for i in var:

skew_var[i]=abs(df[i].skew()) # .skew() 求該變量的偏度

skew=pd.Series(skew_var).sort_values(ascending=False)

skew

可以看出 TBM 這個變量的偏度已經(jīng)超標(biāo),很可能會影響到后續(xù)的分類 進行k-means聚類

進行k-means聚類

from sklearn.cluster import KMeans

kmeans = KMeans(n_clusters=3) # n_clusters=3 表示聚成3類

result = kmeans.fit(df)

result

與隨機森林,決策樹等算法一樣,KMeans 函數(shù)中的參數(shù)眾多,這里不具體解釋了,可查閱官方文檔

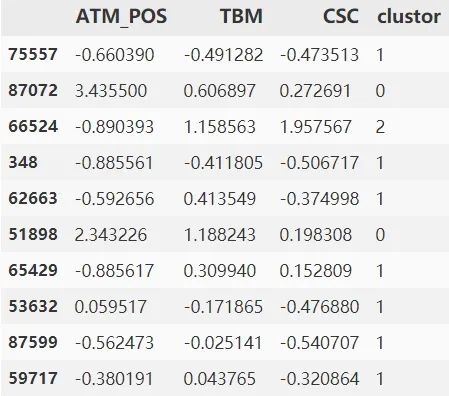

.join() 表示橫向拼接

# 對分類結(jié)果進行解讀

model_data_l = df.join(pd.DataFrame(result.labels_))

# .labels_ 表示這一個數(shù)據(jù)點屬于什么類

model_data_l = model_data_l.rename(columns={0: "clustor"})

model_data_l.sample(10)

繪制餅圖呈現(xiàn)每一類的比例

繪制餅圖呈現(xiàn)每一類的比例

# 餅圖呈現(xiàn)

import matplotlib

get_ipython().magic('matplotlib inline')

model_data_l.clustor.value_counts().plot(kind = 'pie')

# 自然就能發(fā)現(xiàn)出現(xiàn)分類很不平均的現(xiàn)象

3.2 k-means聚類的第二種方式

進行變量分布的正態(tài)轉(zhuǎn)換--用于客戶細分

# 進行變量分布的正態(tài)轉(zhuǎn)換

import numpy as np

from sklearn import preprocessing

quantile_transformer = \

preprocessing.QuantileTransformer(output_distribution='normal',

random_state=0) # 正態(tài)轉(zhuǎn)換

df_trans = quantile_transformer.fit_transform(df)

df_trans = pd.DataFrame(df_trans)

# 因為 .fit_transform 轉(zhuǎn)換出來的數(shù)據(jù)類型為 Series,

## 所以用 pandas 給 DataFrame 化一下

df_trans = df_trans.rename(columns={0: "ATM_POS", 1: "TBM", 2: "CSC"})

df_trans.head()

轉(zhuǎn)換的方式有很多種,每種都會涉及一些咋看起來比較晦澀的統(tǒng)計學(xué)公式,但請不要擔(dān)心,每種代碼其實都是比較固定的,這里使用 QT 轉(zhuǎn)換(每種轉(zhuǎn)換的原理和特點優(yōu)劣等可參考網(wǎng)絡(luò)資源)

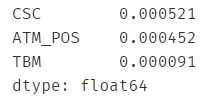

檢驗一下偏度:發(fā)現(xiàn)幾乎都為 0 了

var = ["ATM_POS","TBM","CSC"]

skew_var = {}

循環(huán)計算偏度:發(fā)現(xiàn)都差不多等于 0 了。

for i in var:

skew_var[i] = abs(df_trans[i].skew())

skew = pd.Series(skew_var).sort_values(ascending=False)

skew # 字典顯示更方便

重復(fù)的聚類步驟,代碼可直接粘貼

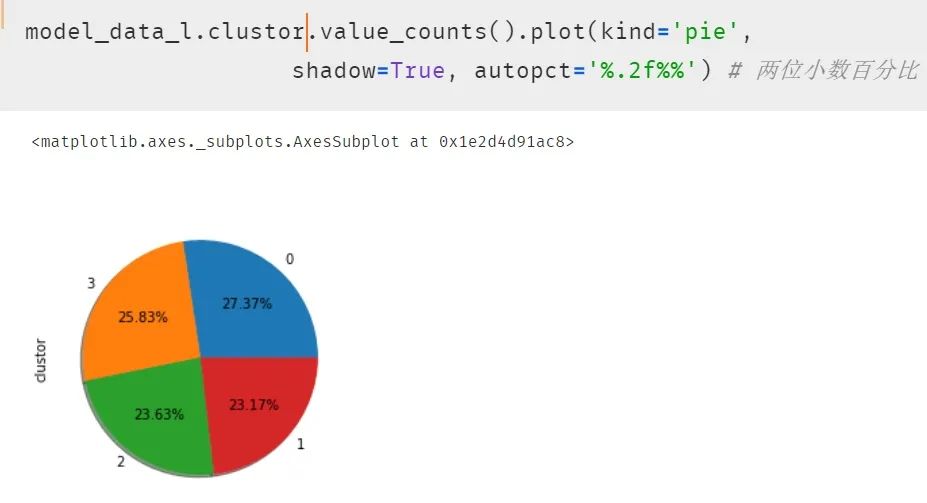

kmeans = KMeans(n_clusters=4) # 這次聚成 4 類

result = kmeans.fit(df_trans)

model_data_l = df_trans.join(pd.DataFrame(result.labels_))

model_data_l = model_data_l.rename(columns={0: "clustor"})

model_data_l.head()

再次使用餅圖呈現(xiàn)結(jié)果,發(fā)現(xiàn)每類的比例開始平均了。

再次使用餅圖呈現(xiàn)結(jié)果,發(fā)現(xiàn)每類的比例開始平均了。

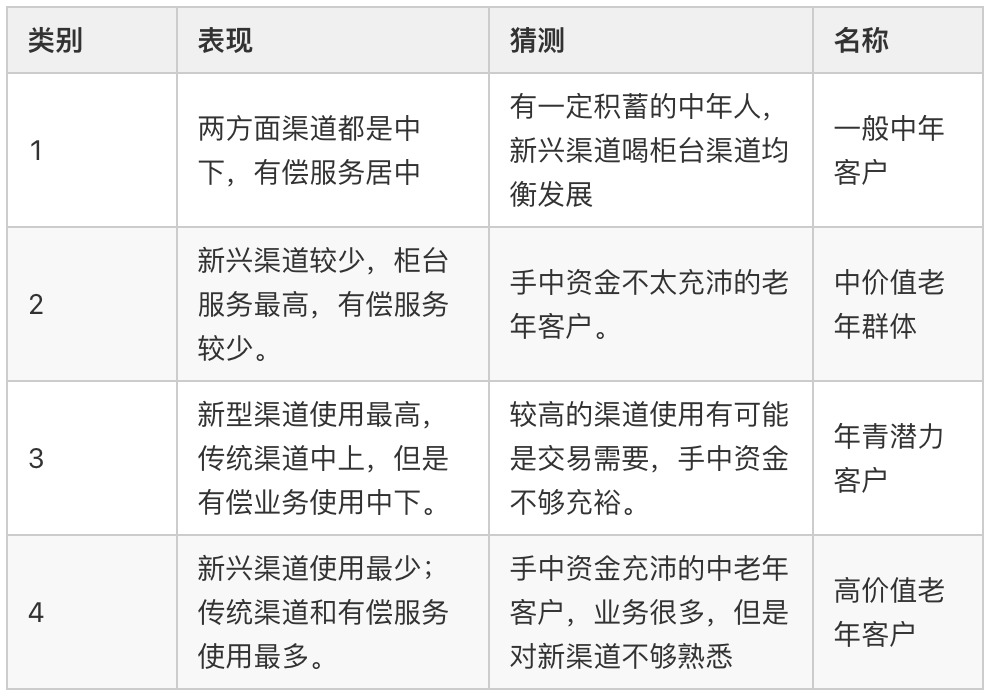

3.3 結(jié)果分析

最后對結(jié)果進行分析如下表

小結(jié)

對于不同場景,我們的使用聚類的方法也有所不同:

“”

一般場景下的聚類:「變量歸一化 --> 分布轉(zhuǎn)換 --> 主成分 --> 聚類」 發(fā)現(xiàn)異常境況的聚類:「變量歸一化 --> 主成分 --> 聚類」

其實聚類模型對分析人員的業(yè)務(wù)修養(yǎng)要求較高,因為聚類結(jié)果好壞不是簡單的看統(tǒng)計指標(biāo)就可得出明確的答案。統(tǒng)計指標(biāo)是在所有的變量都符合某個假設(shè)條件才能表現(xiàn)良好的,而實際建模中很少能達到那種狀態(tài);聚類的結(jié)果要做詳細的描述性統(tǒng)計,甚至作抽樣的客戶訪談,以了解客戶的真實情況,所以讓業(yè)務(wù)人員滿足客戶管理的目標(biāo),是聚類的終極目標(biāo)。

PS:公號內(nèi)回復(fù)「Python」即可進入Python 新手學(xué)習(xí)交流群,一起 100 天計劃!

老規(guī)矩,兄弟們還記得么,右下角的 “在看” 點一下,如果感覺文章內(nèi)容不錯的話,記得分享朋友圈讓更多的人知道!

【代碼獲取方式】