全球區(qū)塊鏈投融資一季度報(2021)

摘要

一季度全球區(qū)塊鏈市場概述

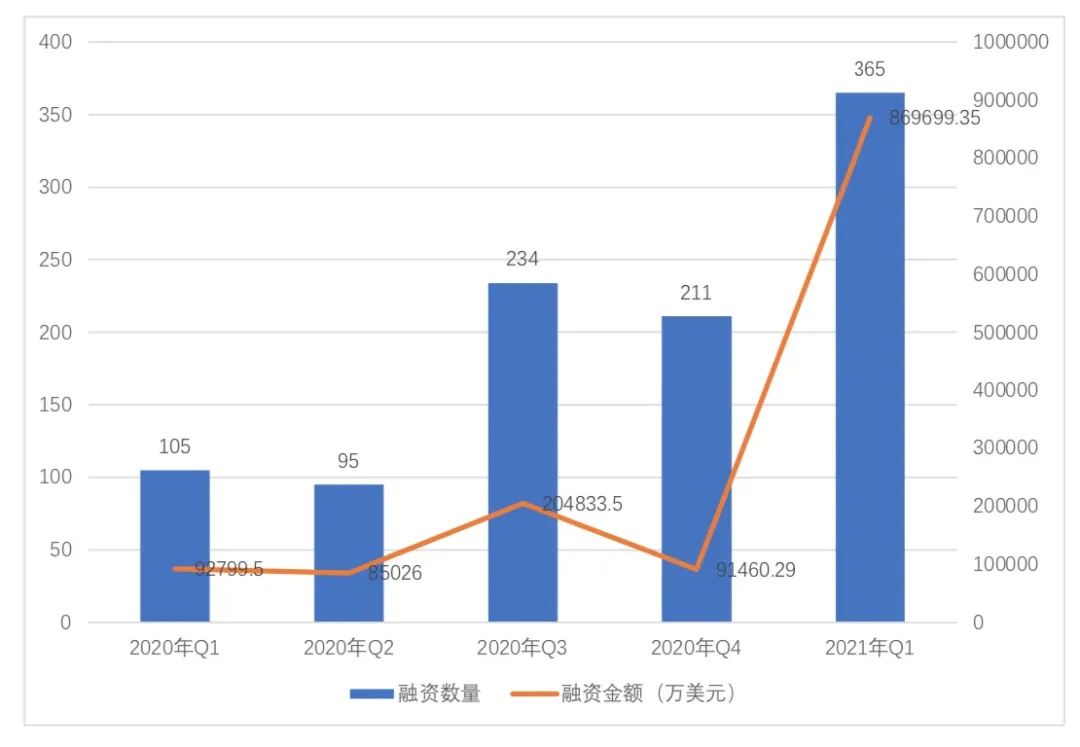

融資數(shù)量整體呈增長趨勢,平均單筆融資金額多屬千萬級別

數(shù)據(jù)來源:01 區(qū)塊鏈、零壹智庫

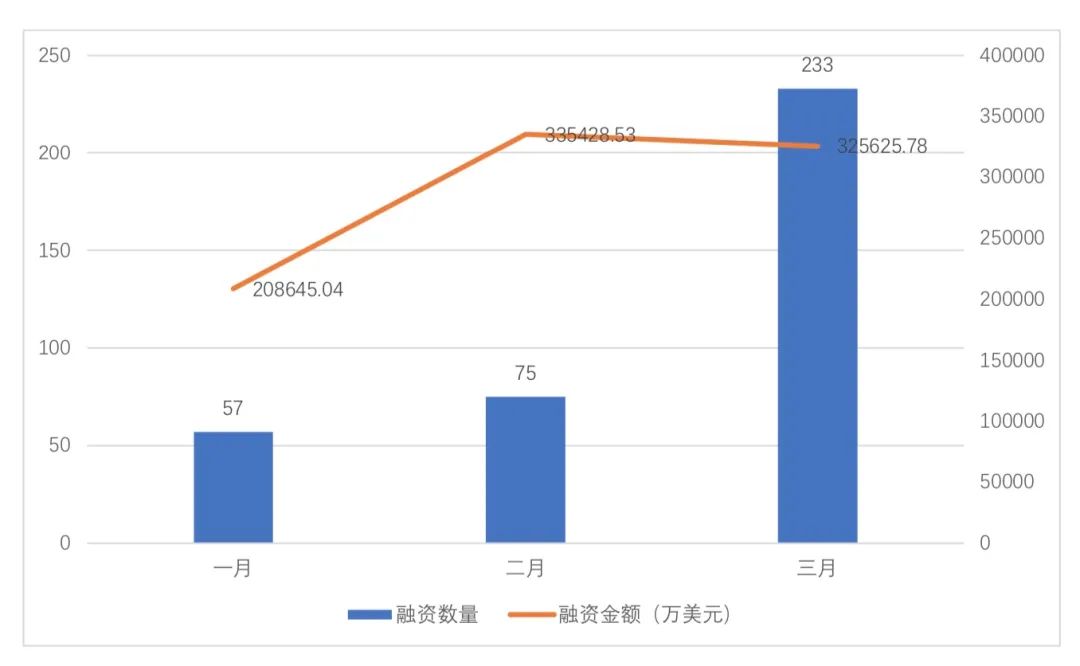

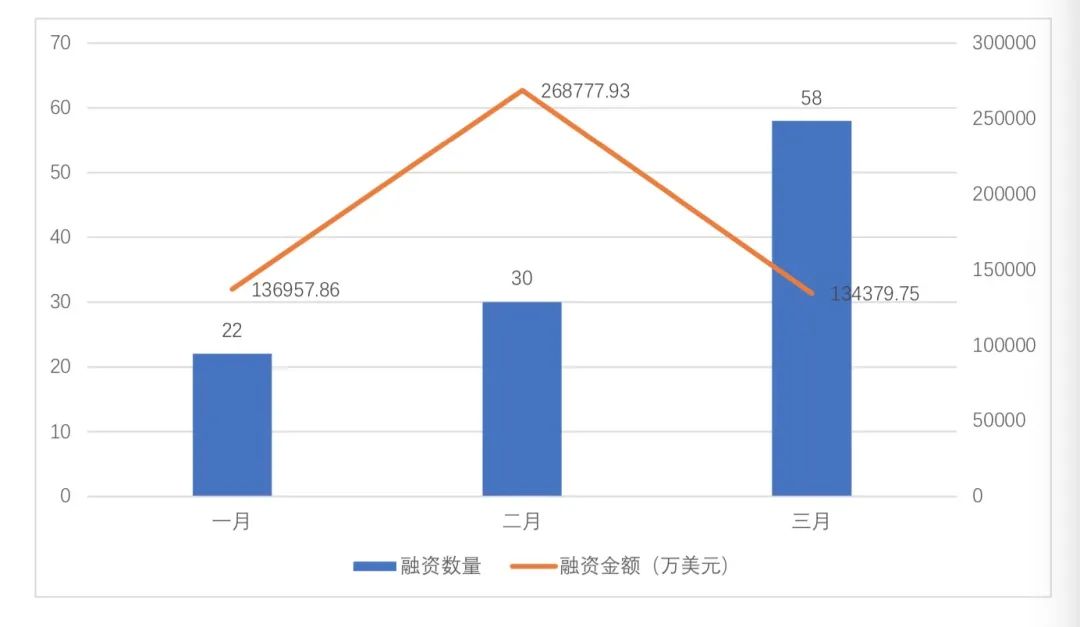

觀察2021年Q1各月的具體融資情況,可以看出,2021年Q1融資數(shù)量逐月遞增,融資金額波動幅度不大。3月份資本方對區(qū)塊鏈領域的投資熱情高漲,有233筆融資,融資金額為32.56億美元,分別占第一季度融資數(shù)量、金額的63.84%和37.44%。

圖 2 2021 年 Q1 全球區(qū)塊鏈領域融資數(shù)量、金額

數(shù)據(jù)來源:01 區(qū)塊鏈、零壹智庫

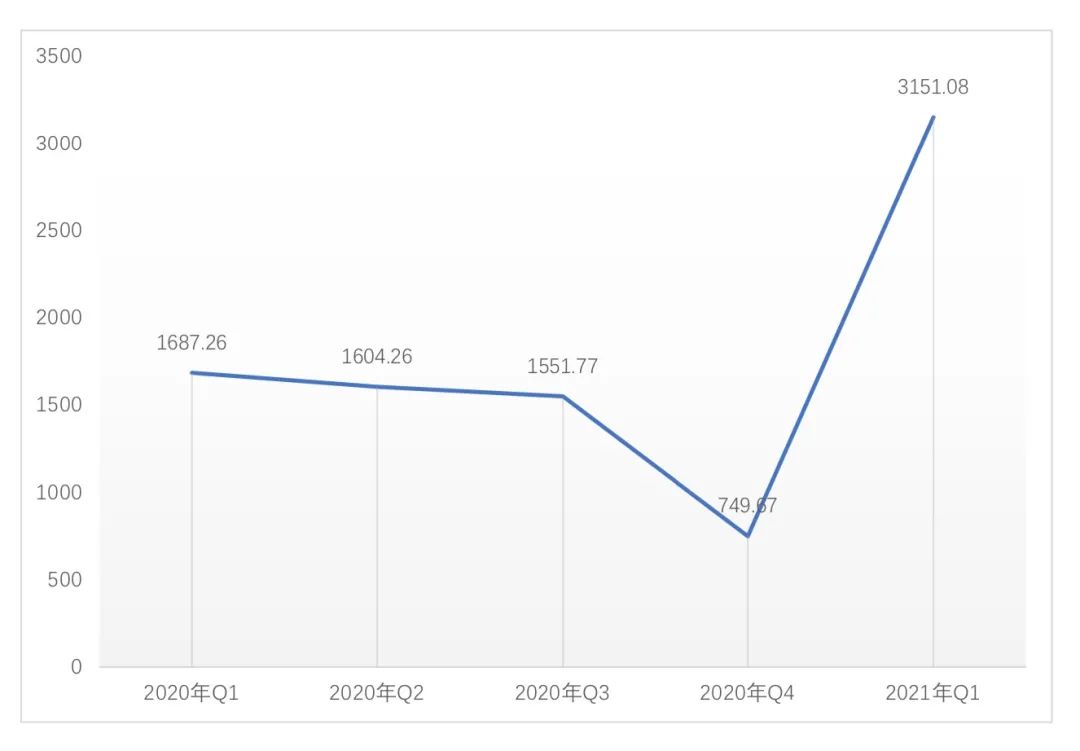

圖 3 2020-2021 年 Q1 區(qū)塊鏈領域平均單筆融資金額(單位:萬美元)

數(shù)據(jù)來源:01 區(qū)塊鏈、零壹智庫

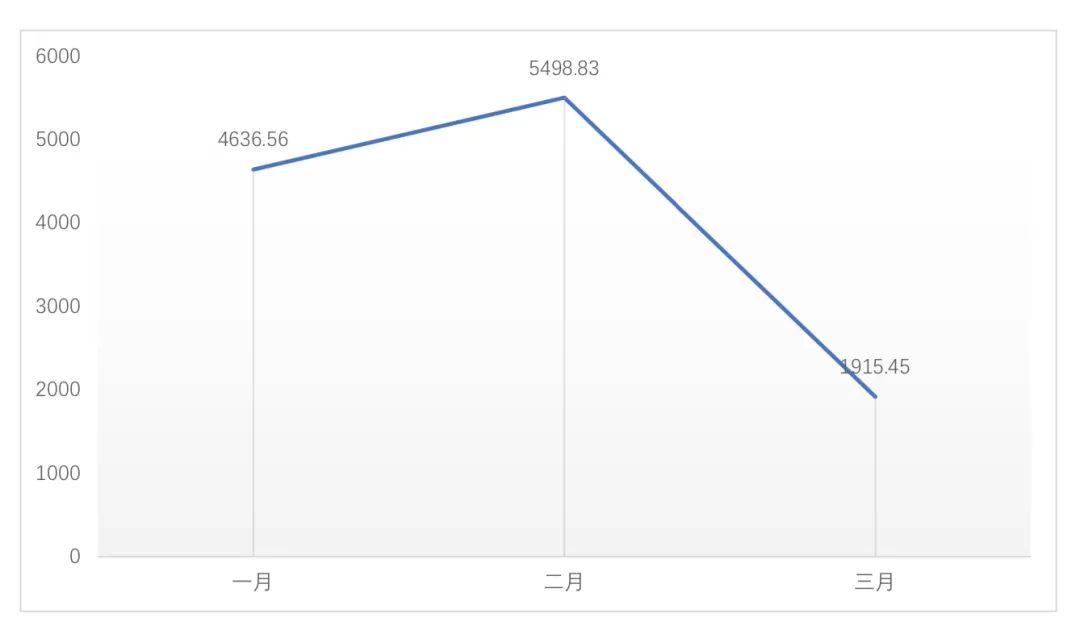

圖 4 2021 年 Q1 區(qū)塊鏈領域平均單筆融資金額(單位:萬美元)

數(shù)據(jù)來源:01 區(qū)塊鏈、零壹智庫

注:平均單筆融資金額=公開透露的融資金額/公開透露融資金額的項目數(shù)量

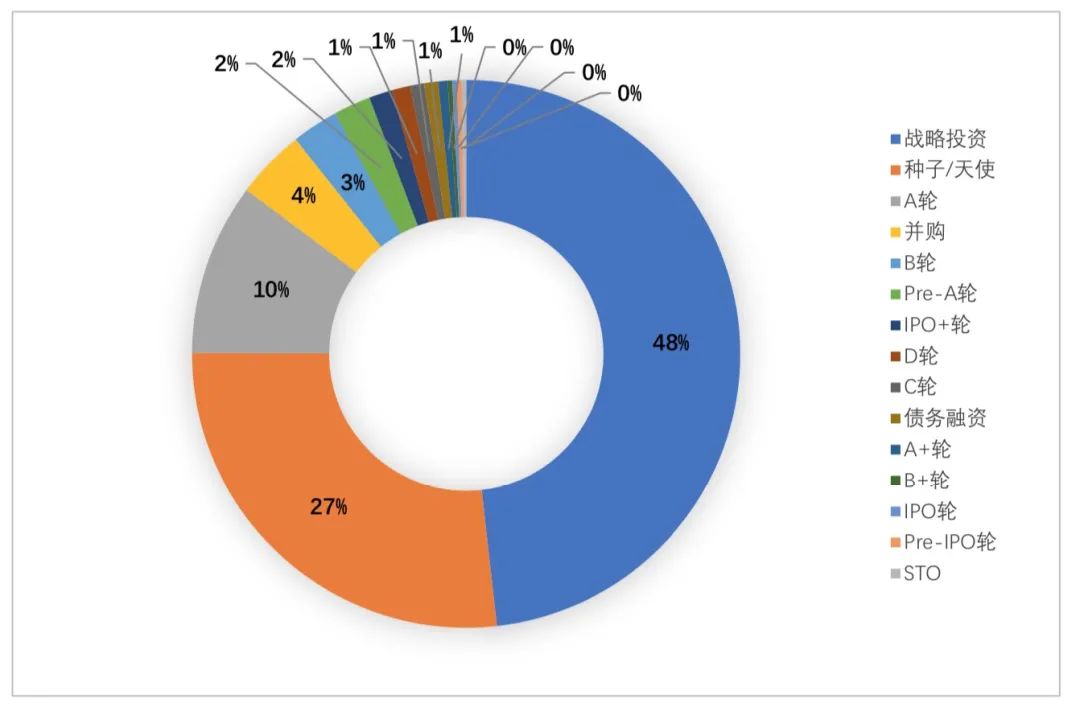

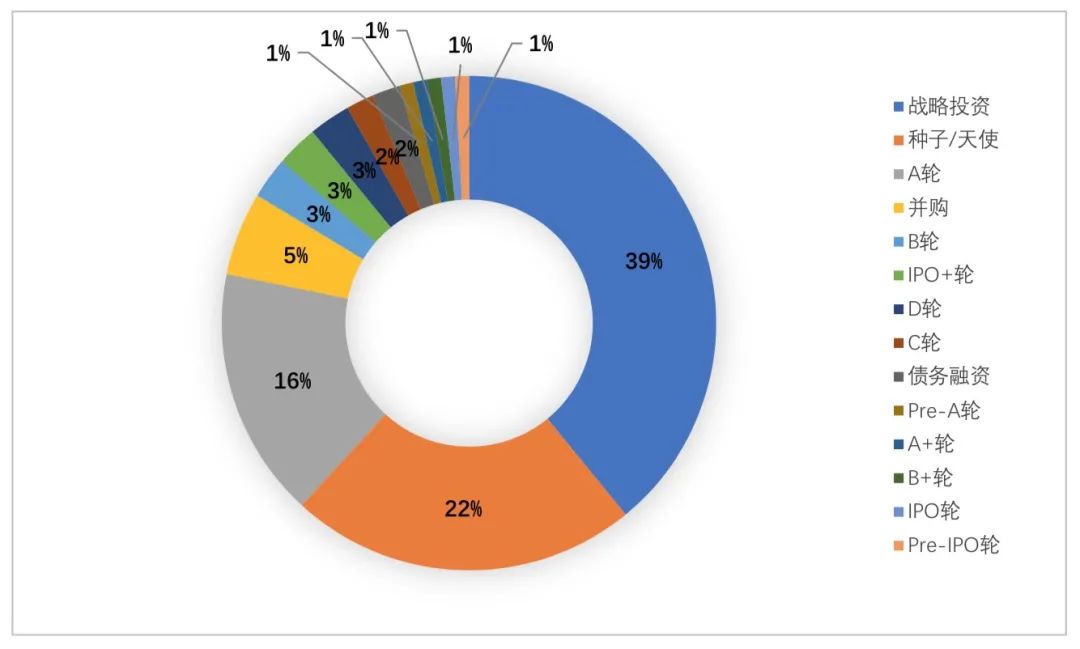

除戰(zhàn)略投資外,Q1 的融資主要集中在 A 輪及 A 輪以前

2021年Q1,全球區(qū)塊鏈領域融資主要集中于A輪及A輪以前。種子/天使輪、Pre-A輪、A輪和A+輪的融資數(shù)量占比超40%。其中,戰(zhàn)略投資融資數(shù)量最多,占全部融資數(shù)量的48%,其次為種子/天使輪,占全部融資數(shù)量的27%;B輪和C輪以后融資,包括并購、IPO等,合計占比不超過12%。

圖 5 2021 年 Q1 全球區(qū)塊鏈融資輪次分布(按融資數(shù)量分類)

數(shù)據(jù)來源:01 區(qū)塊鏈、零壹智庫

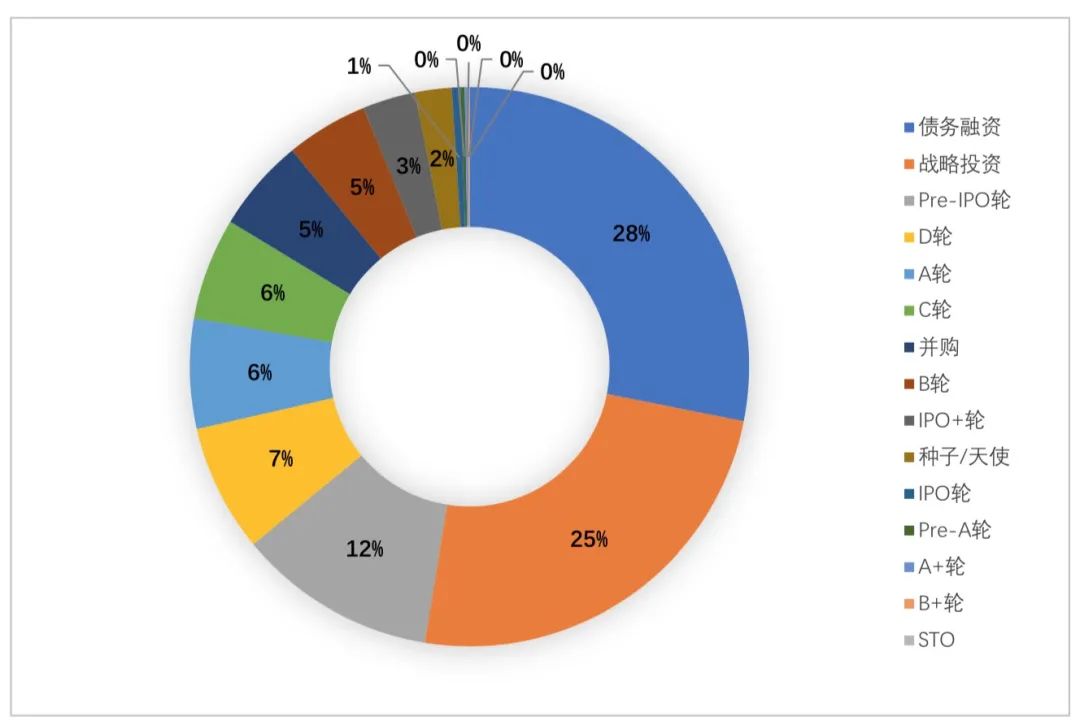

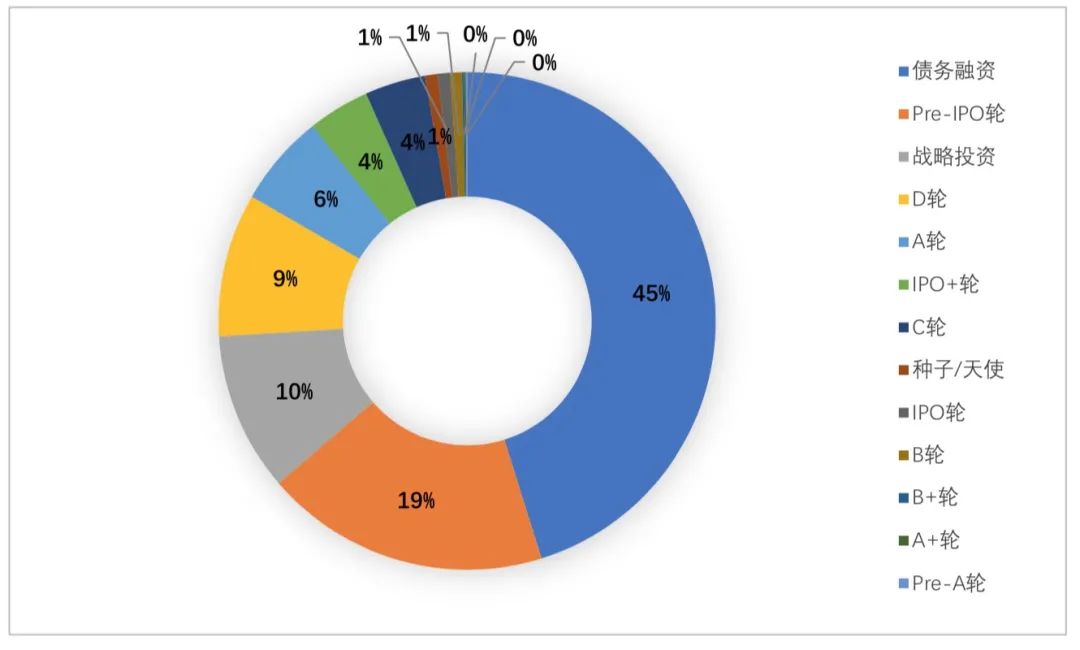

從各種形式披露的融資金額來看,2021年第一季度,債務融資、戰(zhàn)略投資和Pre-IPO輪的融資總額最高,都超過了10億美元,其中債務融資累計達到了約24.47億美元,占所有融資金額的28%。另外,涉及STO的融資總額則比較低,近有一起融資事件,即1月19日,通過數(shù)字市場STOKR,視頻游戲發(fā)行商Exordium 獲得了由Tether International Limited 領投的100萬美元的代幣融資。

除戰(zhàn)略投資外,種子/天使輪雖融資數(shù)量最多,但由于單筆融資金額較低,融資總額較低,僅占所有融資金額的2%。

圖 6 2021 年 Q1 全球區(qū)塊鏈融資輪次分布(按融資金額分類)

數(shù)據(jù)來源:01 區(qū)塊鏈、零壹智庫

加密貨幣相關項目最受資本方青睞

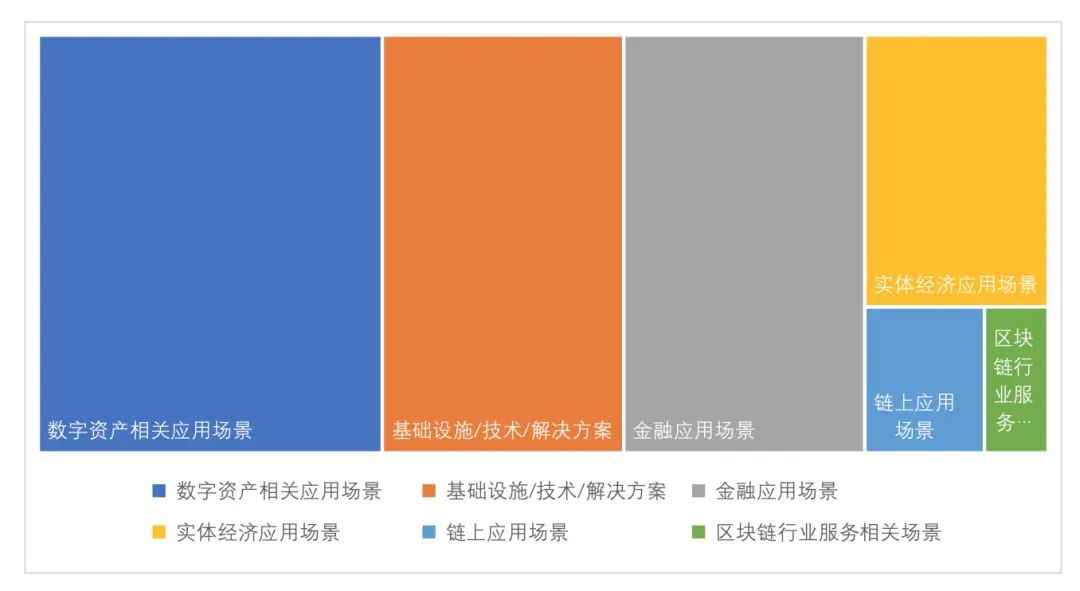

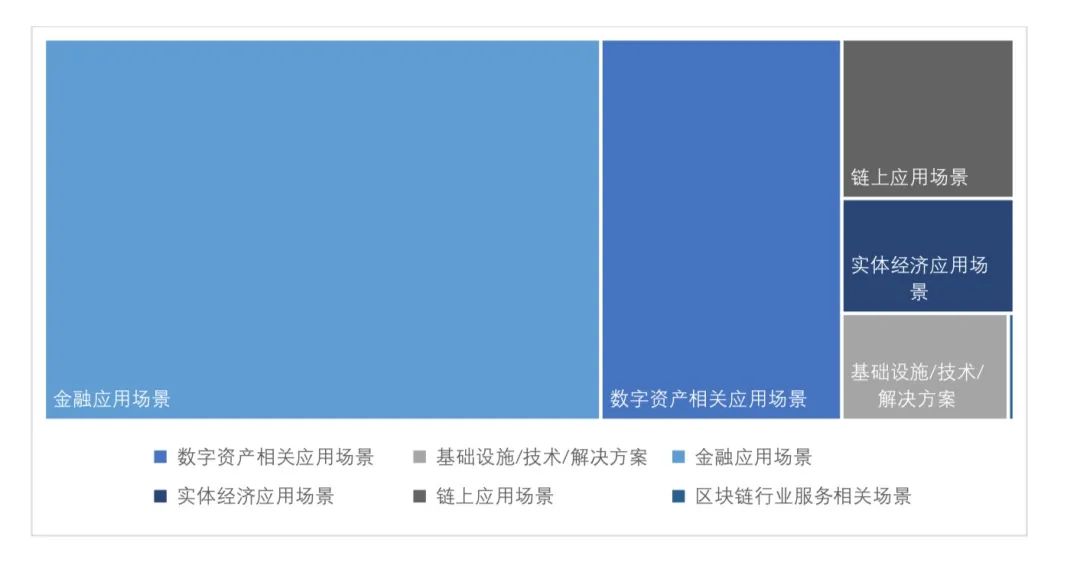

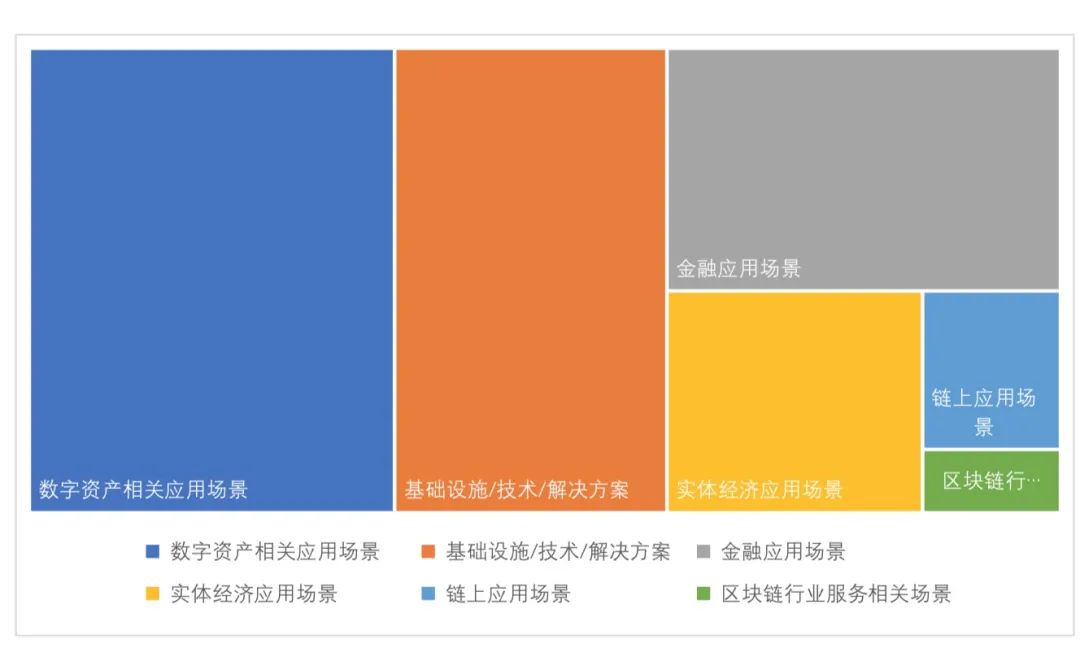

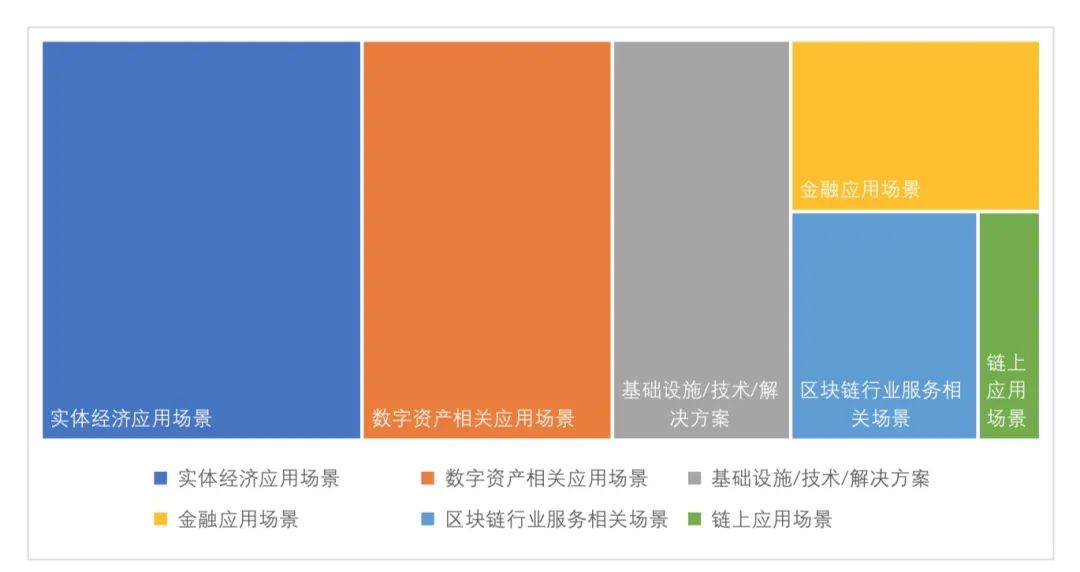

參考通證通研究院、中國工信部信息中心等多家機構的區(qū)塊鏈產(chǎn)業(yè)分類標準,結(jié)合01區(qū)塊鏈自身經(jīng)驗,我們將區(qū)塊鏈產(chǎn)業(yè)分為區(qū)塊鏈底層及基礎設施(底層)、拓展性技術及解決方案(拓展層/數(shù)據(jù)層)以及行業(yè)應用(應用層)三大類別,在此基礎上細分為基礎設施/技術/解決方案、數(shù)字資產(chǎn)相關應用場景、金融應用場景、實體經(jīng)濟應用場景、鏈上應用場景等10余個二級大類,各大類再細分成100余個三級類別。

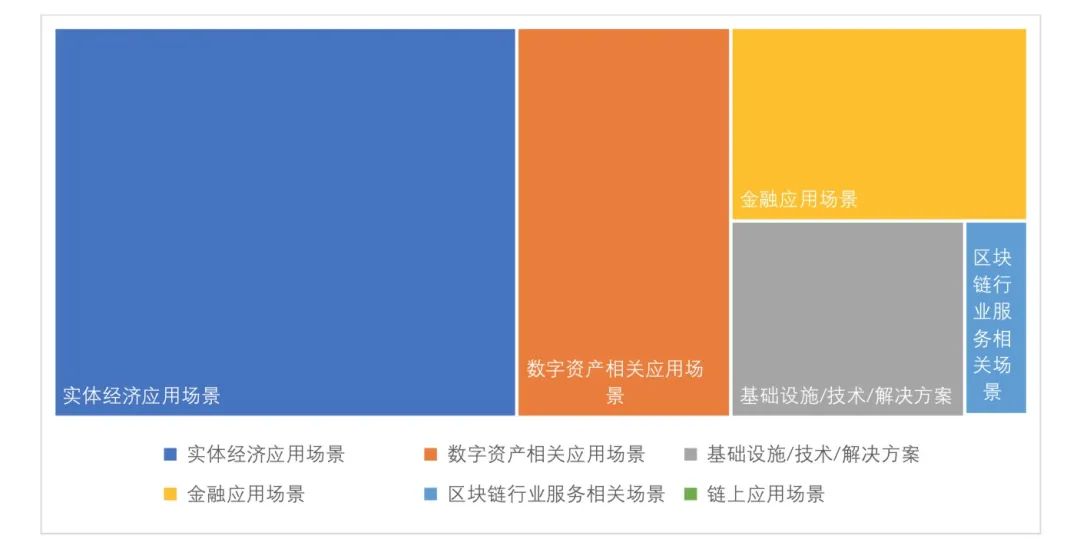

從二級行業(yè)融資數(shù)量分布看,數(shù)字資產(chǎn)相關和基礎設施/技術解決方案是區(qū)塊鏈領域最受歡迎的投資場景,而區(qū)塊鏈技術在實體經(jīng)濟和鏈上應用場景上的落地能力則有待提高。

數(shù)字資產(chǎn)相關應用場景融資數(shù)量最多,為124筆,占比為33.97%;基礎設施/技術/解決方案和金融應用場景融資數(shù)量并居第二位,為87筆,占比均為23.84%;實體經(jīng)濟應用場景、鏈上應用和區(qū)塊鏈行業(yè)服務相關場景分別占比11.78%、4.11%和2.19%;區(qū)塊鏈行業(yè)服務相關場景融資數(shù)量最少,僅8筆。

圖 7 2021 年 Q1 區(qū)塊鏈領域二級行業(yè)融資數(shù)量分布

數(shù)據(jù)來源:01 區(qū)塊鏈、零壹智庫

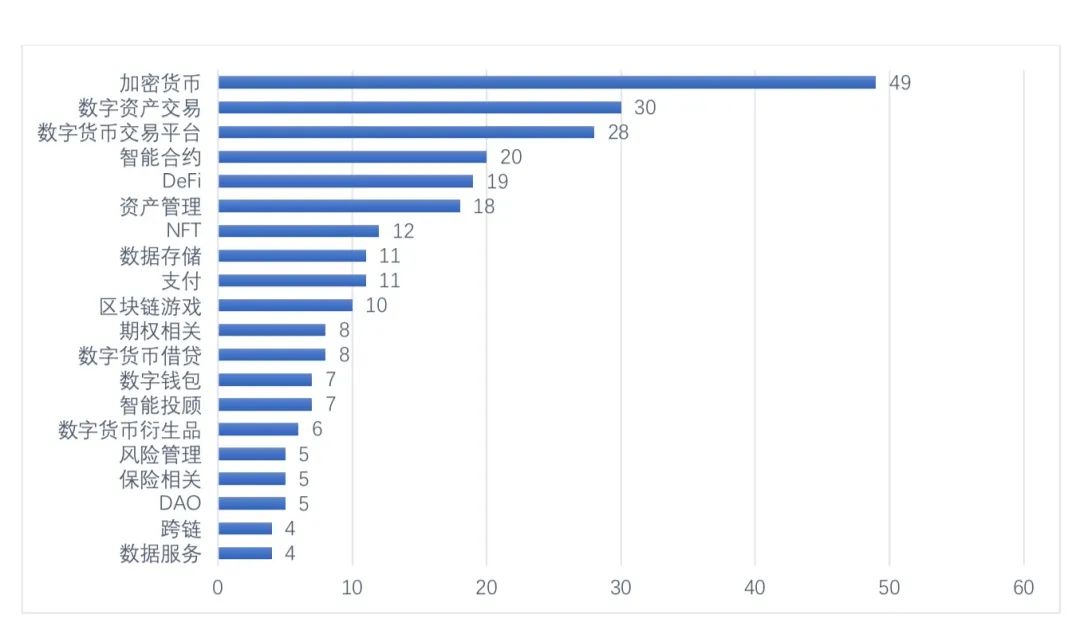

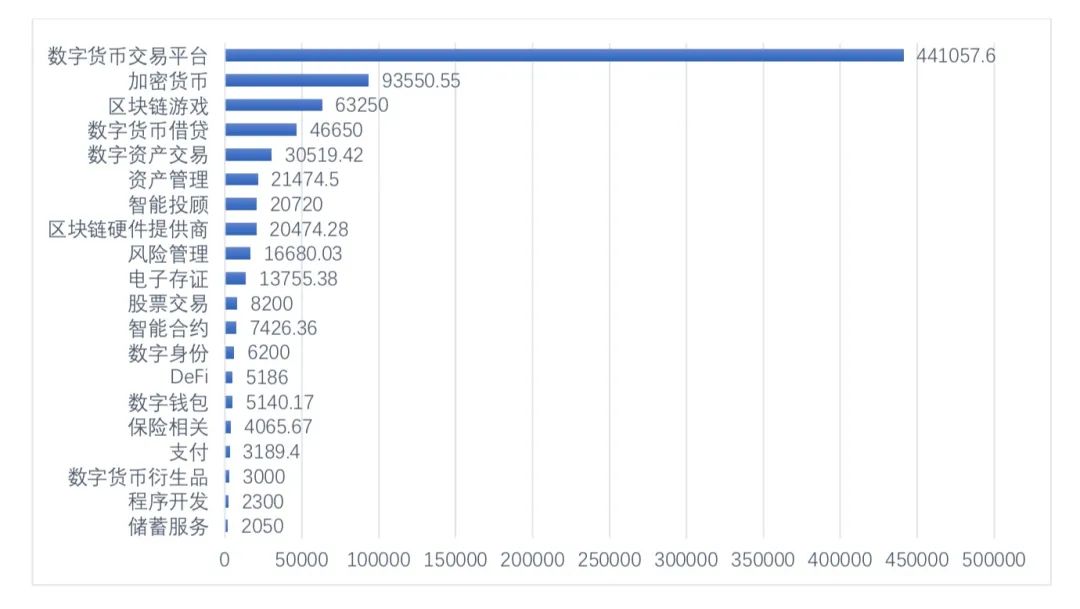

從三級行業(yè)分類看,加密貨幣相關賽道最受資本方青睞,第一季度,加密貨幣相關的融資共計發(fā)生49筆,占融資總量的13.42%。由此可見,比特幣(BTC)和以太幣(ETH)等加密貨幣正逐漸被人們所接納。在本季度,比特幣因持續(xù)優(yōu)異的表現(xiàn)而受到越來越多的新聞報道,投資者也越來越期待其更好的表現(xiàn),同時也獲得了更多大型機構的關注和布局。

圖 8 2021 年 Q1 區(qū)塊鏈領域三級行業(yè)融資數(shù)量分布(TOP20)

數(shù)據(jù)來源:01 區(qū)塊鏈、零壹智庫

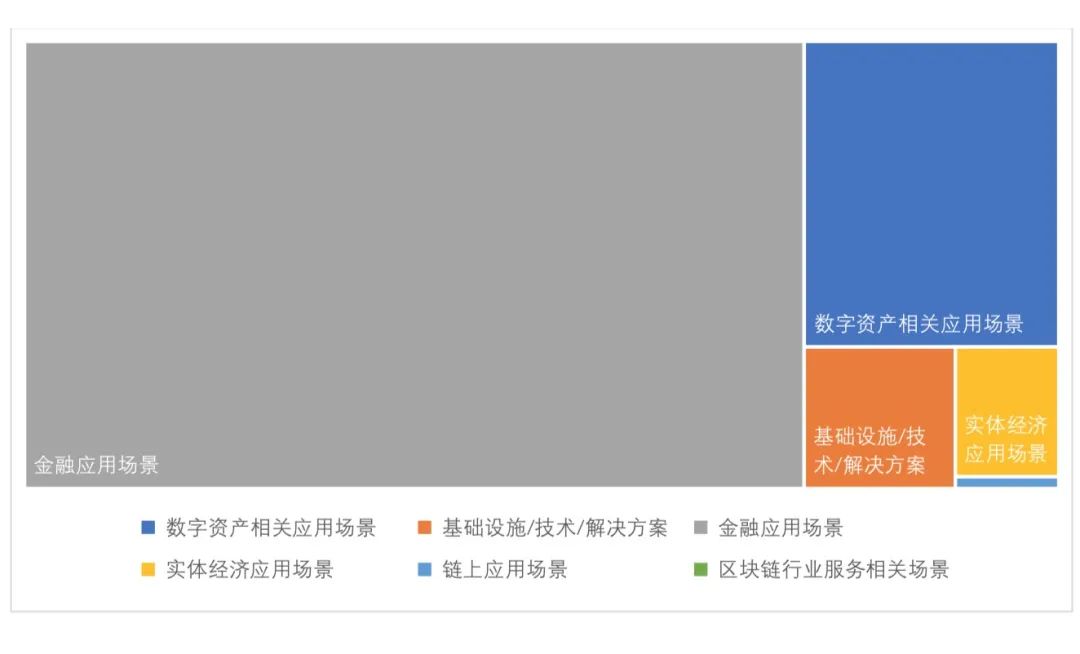

從融資金額來看,2021年Q1,金融應用場景融資金額遙遙領先,高達49.86億美元,占全行業(yè)融資總額的57.38%。數(shù)字資產(chǎn)相關應用場景融資金額位居第二,為21.59億美元。

圖9 2021年Q1區(qū)塊鏈領域二級行業(yè)融資金額分布

數(shù)據(jù)來源:01 區(qū)塊鏈、零壹智庫

從三級行業(yè)的融資金額來看,數(shù)字貨幣交易平臺的融資金額最高,融資金額占區(qū)塊鏈行業(yè)融資金額的50.71%。值得注意的是,區(qū)塊鏈游戲融資金額位居第三,與第二位的加密貨幣僅差3.03億美元。

圖 10 2021 年 Q1 區(qū)塊鏈領域三級行業(yè)融資金額分布(TOP20)(單位:萬美元)

數(shù)據(jù)來源:01 區(qū)塊鏈、零壹智庫

2021年Q1全球區(qū)塊鏈領域融資排行榜

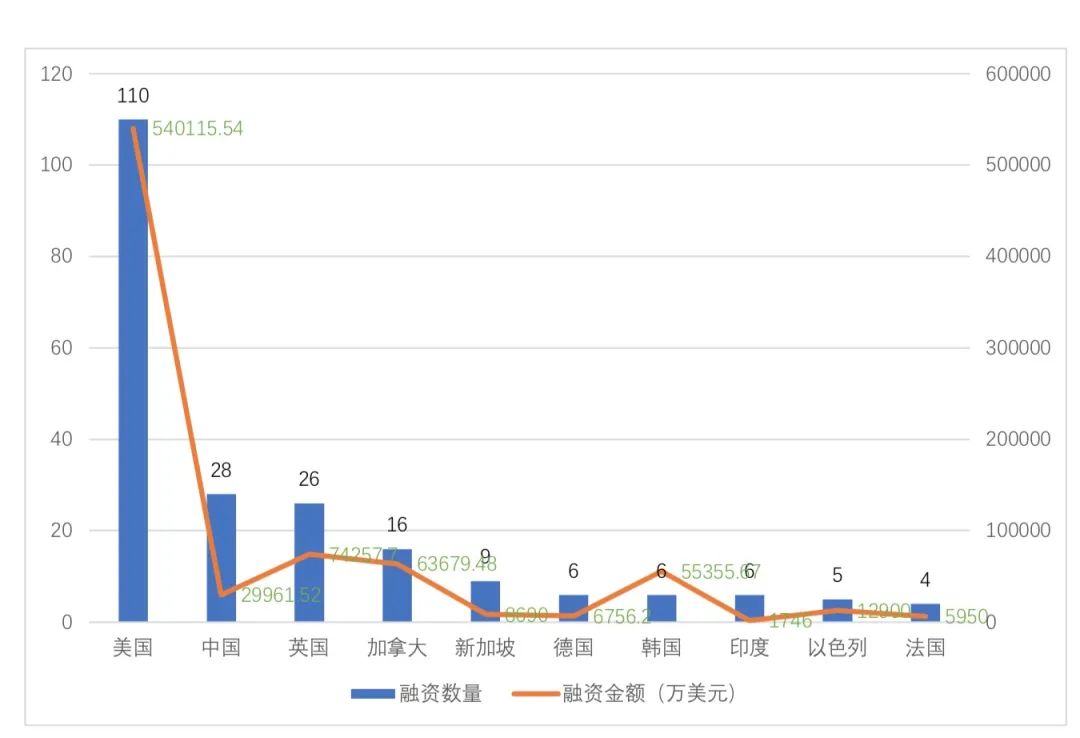

全球區(qū)塊鏈領域融資地區(qū)排行榜

2021年Q1,美國區(qū)塊鏈領域融資數(shù)量最多,共計發(fā)生110筆,占第一季度融資總量的30.14%;中國的融資數(shù)量與英國的融資數(shù)量相差不多,分別排名第二、第三。中國共發(fā)生28筆融資,占比為7.67%;英國共發(fā)生26筆融資,占比為7.12%。

在融資金額上,中國區(qū)塊鏈領域公開披露的融資金額僅約為美國的5%,美國為54.01億美元,占第一季度融資總額的近62.1%;中國為2.99億美元,占第一季度融資總額的3.43%。英國融資數(shù)量位列全球第三,但融資金額為7.43億美元,占第一季度融資總額的8.54%。

圖 11 全球區(qū)塊鏈領域融資地區(qū)排行榜 TOP10

數(shù)據(jù)來源:01 區(qū)塊鏈、零壹智庫

2021年一季度美國區(qū)塊鏈領域投融資情況

從2021年Q1美國各月的具體融資情況,可以看出,美國Q1融資數(shù)量穩(wěn)步上升。融資金額呈「倒V字型」,2月份融資金額最多,約為26.88億美元,占第一季度融資金額的49.76%。

圖 12 2021Q1 美國區(qū)塊鏈領域融資數(shù)量與金額

數(shù)據(jù)來源:01 區(qū)塊鏈、零壹智庫

2021年Q1,美國區(qū)塊鏈領域融資與全球區(qū)塊鏈領域融資的輪次分布大體一致,融資輪次主要集中于A輪及A輪以前,種子/天使輪、Pre-A輪、A輪和A+輪的融資數(shù)量占比為40%。其中,戰(zhàn)略投資融資數(shù)量最多,占全部融資數(shù)量的39%,其次為種子/天使輪,占比22%;B輪和C輪以后融資,包括并購、IPO等,合計占比為21%。

圖 13 2021Q1 美國區(qū)塊鏈領域融資輪次分布(按融資數(shù)量分類)

從已披露的融資金額來看,2021年Q1,美國債務融資、Pre-IPO輪和戰(zhàn)略投資的融資金額最高,分別為24.4億美元、10億美元和5.57億美元。其中2月2日Robinhood通過債務融資獲得了24億美元,這是美國Q1單筆融資金額最高的項目。

圖 14 2021Q1 美國區(qū)塊鏈領域融資輪次分布(按融資金額分類)

數(shù)據(jù)來源:01 區(qū)塊鏈、零壹智庫

從二級行業(yè)融資數(shù)量分布看,數(shù)字資產(chǎn)相關和基礎設施/技術解決方案是美國區(qū)塊鏈領域最受歡迎的投資場景,分別有39筆與29筆。數(shù)字資產(chǎn)相關應用場景占比為35.45%;基礎設施/技術/解決方案占比為26.36%;區(qū)塊鏈行業(yè)服務相關場景融資數(shù)量最少,僅2筆。

圖 15 2021Q1 美國區(qū)塊鏈領域二級行業(yè)融資數(shù)量分布

數(shù)據(jù)來源:01 區(qū)塊鏈、零壹智庫

從美國區(qū)塊鏈領域二級行業(yè)融資金額的分布來看,金融應用場景融資金額高達 40.74 億元,占全行業(yè)融資總額的 75.43%。數(shù)字資產(chǎn)相關應用場景雖融資數(shù)量最多,但由于 平均單筆融資金額不高,融資金額位居第二,為 9.07 億美元。

圖 16 2021Q1 美國區(qū)塊鏈領域二級行業(yè)融資金額分布

2021年一季度中國區(qū)塊鏈領域投融資情況

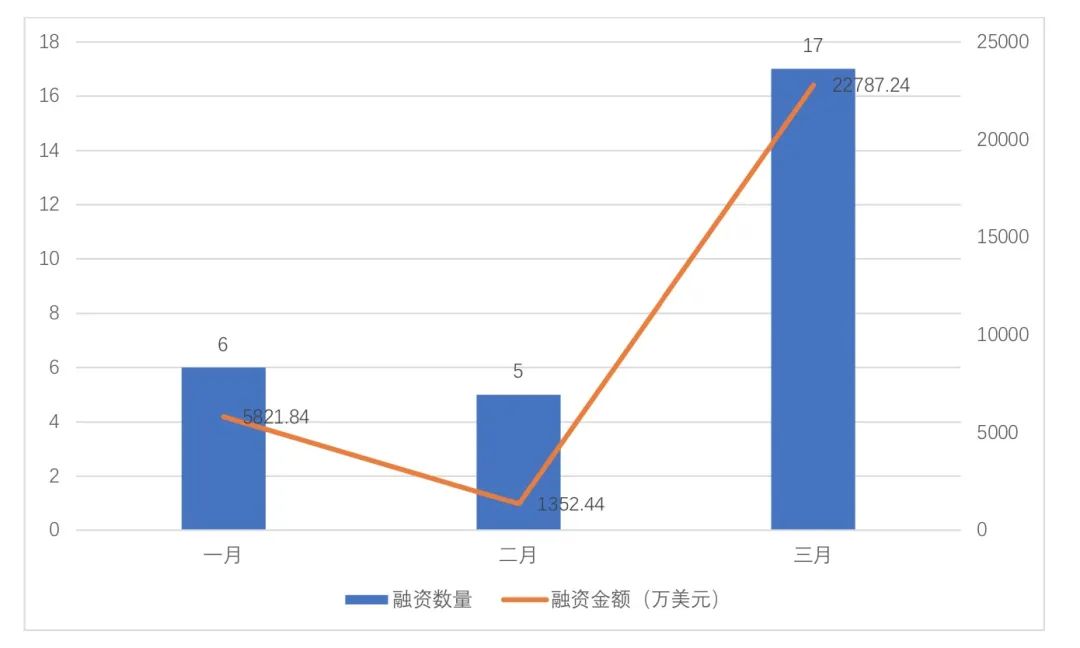

2021 年 Q1 從中國各月的具體融資情況來看,3 月份融資數(shù)量較前兩個月大幅上漲。融 資金額與美國的走勢恰好相反,呈“正 V 字型”,2 月份融資金額最少,為 1352.44 萬 美元,占第一季度融資金額的 4.51%。融資數(shù)量最多的 3 月份融資金額也是最多,為 22787.24 萬美元,占第一季度融資金額的 76.06%。

圖 17 2021Q1 中國區(qū)塊鏈領域融資數(shù)量與金額

數(shù)據(jù)來源:01 區(qū)塊鏈、零壹智庫

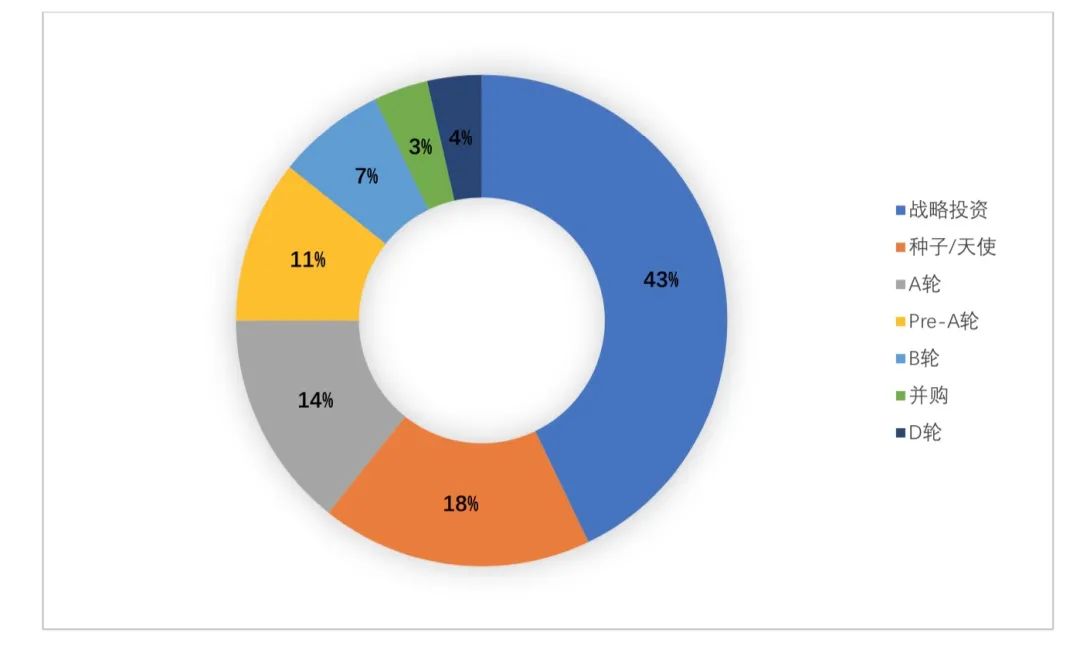

2021 年 Q1,中國區(qū)塊鏈領域融資的輪次主要分布在戰(zhàn)略投資、種子/天使輪、Pre-A 輪 以及 A 輪。其中,除戰(zhàn)略投資外,種子/天使輪融資數(shù)量最多,占全部融資數(shù)量的 18%,其次為 A 輪,占比 14%;B 輪、D 輪以及并購合計占比為 14%。

圖 18 2021Q1 中國區(qū)塊鏈領域融資輪次分布(按融資數(shù)量分類)

數(shù)據(jù)來源:01 區(qū)塊鏈、零壹智庫

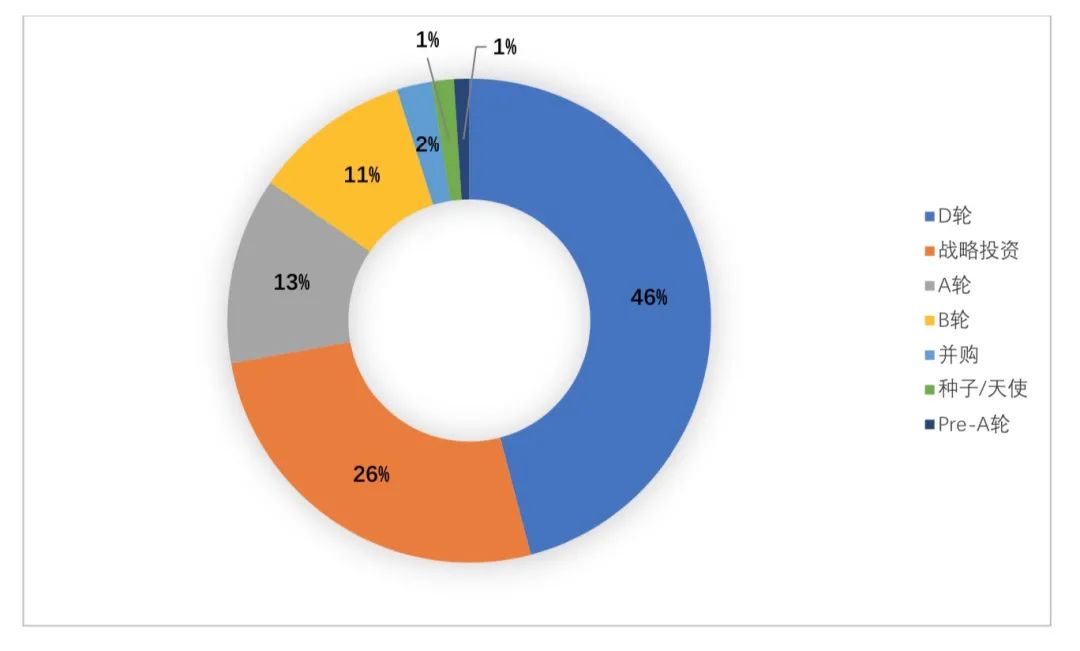

從已披露的融資金額來看,中國在 2021 年 Q1,D 輪、戰(zhàn)略投資和 A 輪的融資金額最 高,分別為 13755.38 萬美元、7865.49 萬美元和 3739.72 萬美元。其中 D 輪只有 1 筆 融資,是 3 月 11 日中國電子簽名服務商“法大大”宣布完成 D 輪融資,此輪融資由騰 訊領投,眾為資本、大鉦資本跟投。該筆融資也是中國 Q1 單筆金額最高的項目。

圖 19 2021Q1 中國區(qū)塊鏈領域融資輪次分布(按融資金額分類)

數(shù)據(jù)來源:01 區(qū)塊鏈、零壹智庫

從二級行業(yè)融資數(shù)量分布看,實體經(jīng)濟應用場景與數(shù)字資產(chǎn)相關應用場景是中國區(qū)塊 鏈領域最受歡迎的投資場景,分別有 9 筆和 7 筆。實體經(jīng)濟應用場景占比為 32.14%; 數(shù)字資產(chǎn)相關應用場景占比為 25%;鏈上應用場景融資數(shù)量最少,僅 1 筆。

圖 20 2021Q1 中國區(qū)塊鏈領域二級行業(yè)融資數(shù)量分布

數(shù)據(jù)來源:01 區(qū)塊鏈、零壹智庫

從中國區(qū)塊鏈領域二級行業(yè)融資金額的分布來看,同樣是實體經(jīng)濟應用場景融資金額 最高,達到 14248.48 萬美元,占全行業(yè)融資總額的 47.56%。數(shù)字資產(chǎn)相關應用場景融 資金額也是排在第二位,為 6586.84 萬美元,占比 21.98%。

圖 21 2021Q1 中國區(qū)塊鏈領域二級行業(yè)融資金額分布

全球區(qū)塊鏈領域融資機構排行榜

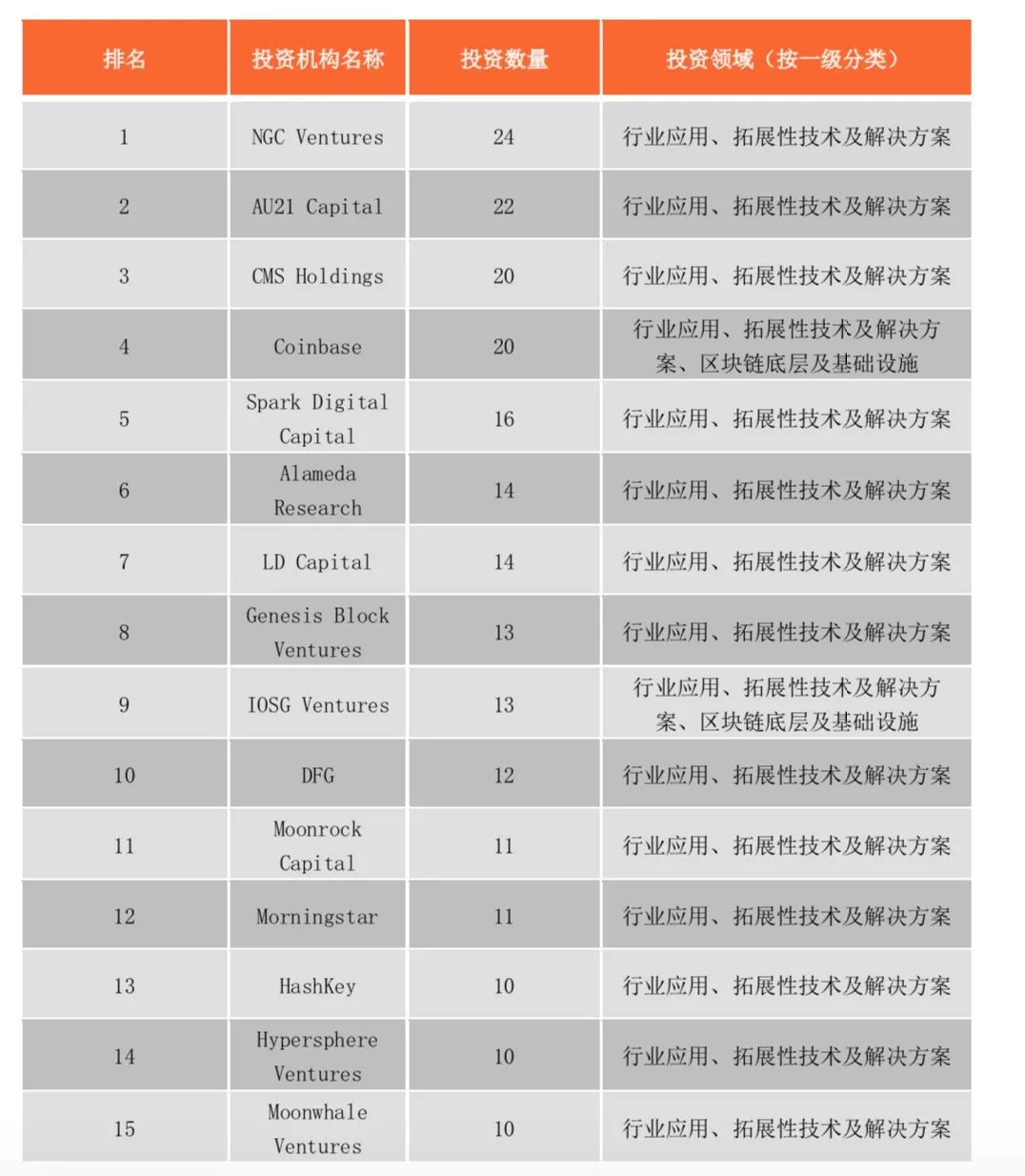

2021年Q1投資10個項目以上的機構有15家。其中,新加坡的NGC Ventures是全球 最活躍的投資機構,共計投資 24 筆。主要投資與數(shù)字貨幣相關的領域,如 DeFi、NFT 與 資產(chǎn)管理等。排在第二位的是美國的投資機構 AU21 Capital,投資 22 筆,主要投資的 領域有波卡生態(tài)、智能合約與數(shù)字資產(chǎn)等。美國的投資機構 CMS Holdings 與 Coinbase 并列排在第三位,投資數(shù)量均為 20 筆,CMS Holdings 主要投資領域有借貸協(xié)議、數(shù)字 資產(chǎn)與衍生品交易等;Coinbase 主要投資領域有加密貨幣、智能合約與 NFT 等。

圖 22 全球區(qū)塊鏈領域投資機構排行榜 TOP15

數(shù)據(jù)來源:01 區(qū)塊鏈、零壹智庫

推薦閱讀

第九城市:昔日游戲巨頭折戟,區(qū)塊鏈能否成“救命稻草”?

Coinbase正式上市,中國央行正研究比特幣等加密資產(chǎn)監(jiān)管規(guī)則

上市首日市值破千億美元!資本“盛宴”背后,如何看Coinbase的投資價值?