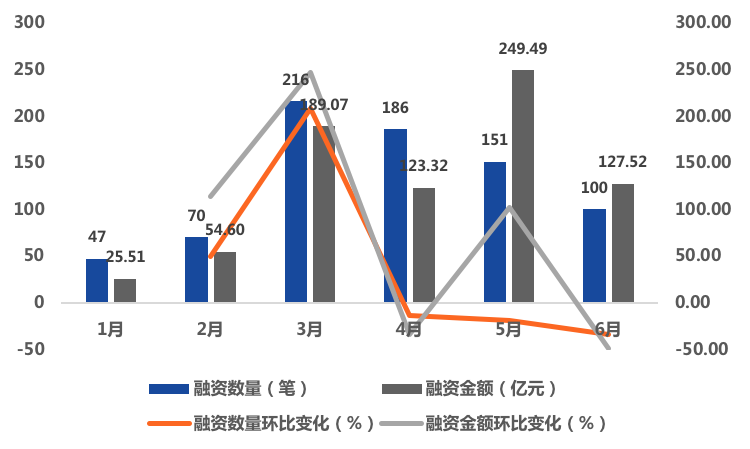

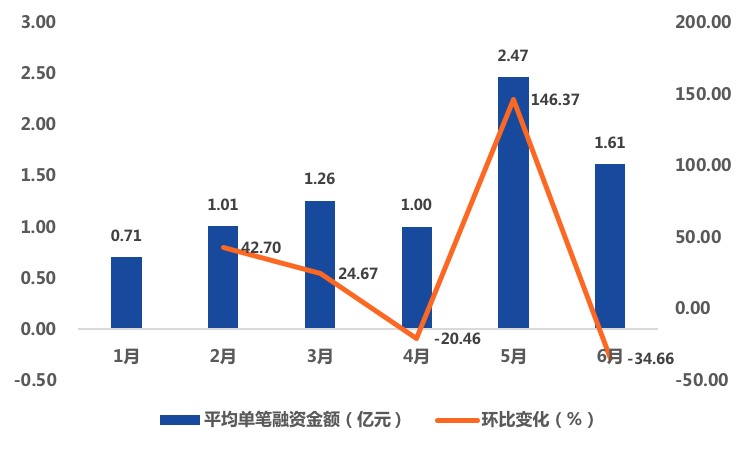

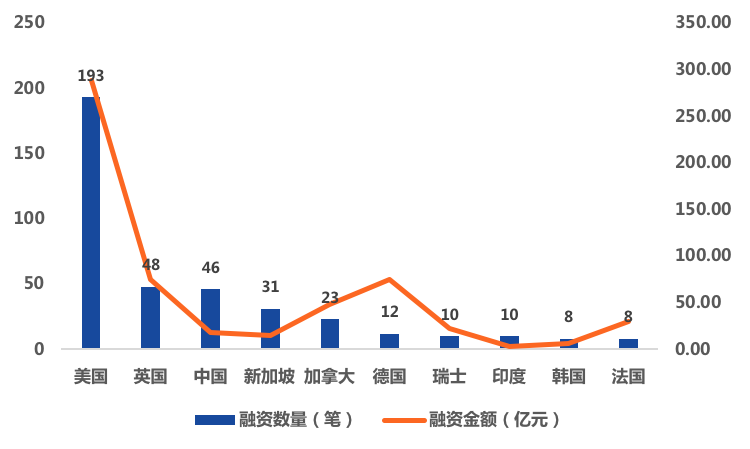

全球區(qū)塊鏈產(chǎn)業(yè)投融資半年報(2021)

排名 | 投資機構 | 投資數(shù)量(筆) | 所屬地區(qū) | 成立時間 |

1 | AU21 Capital | 73 | 美國 | 2017年 |

2 | NGC Ventures | 53 | 新加坡 | 2017年 |

3 | LD Capital(了得資本) | 49 | 中國 | 2015年 |

4 | CMS Holdings | 44 | / | 2019年 |

5 | Spark Digital Capital | 40 | 美國 | 2017年 |

6 | Coinbase | 36 | 美國 | 2012年 |

7 | Alameda Research | 32 | 中國香港 | 2017年 |

8 | Moonwhale Ventures | 31 | 美國 | 2018年 |

9 | HashKey | 30 | 中國香港 | 2018年 |

10 | DFG | 28 | 美國 | 2020年 |

11 | Genblock Capital | 26 | / | 2020年 |

12 | X21 Digital | 26 | 新加坡 | 2020年 |

13 | Genesis Block Ventures | 25 | 開曼群島 | 2021年 |

14 | IOSG Ventures | 24 | 中國 | 2017 年 |

15 | GBV Capital | 21 | / | / |

16 | Pantera Capital | 21 | 美國 | 2003年 |

17 | Blocksync Ventures | 20 | / | 2020年 |

18 | Parafi Capital | 20 | 美國 | 2018 年 |

19 | Signum Capital | 20 | 美國 | 2017年 |

20 | OKEx Blockdream Ventures | 20 | / | / |

資料來源:01區(qū)塊鏈,零壹智庫

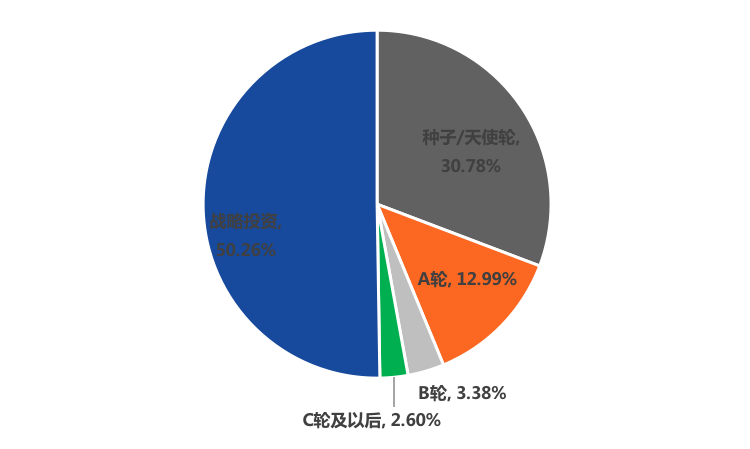

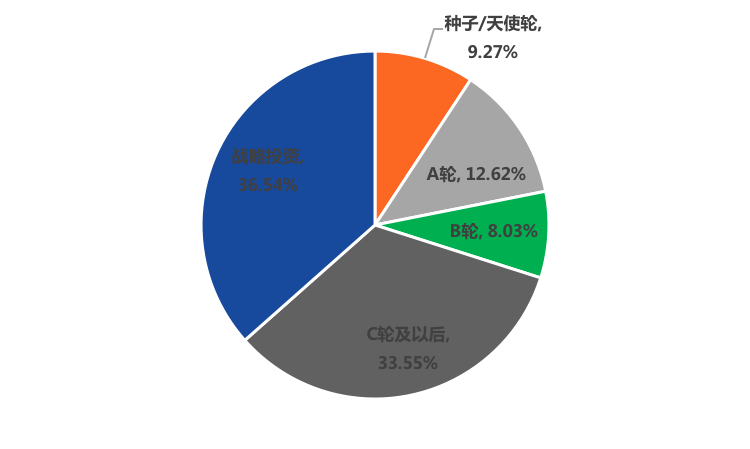

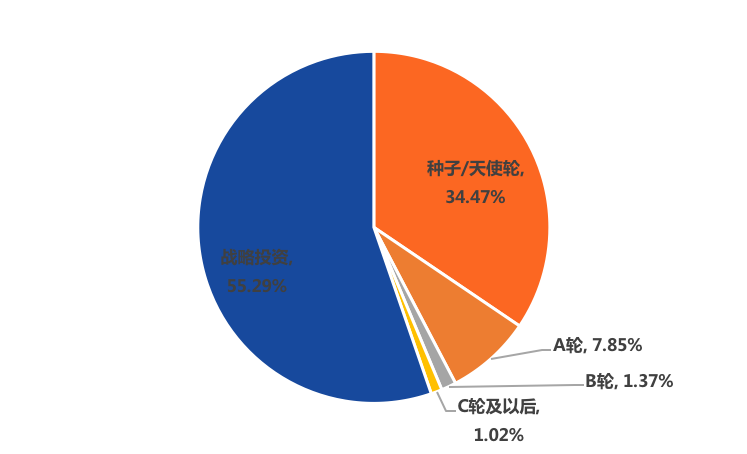

(二)20家活躍投資機構的主要投資階段:戰(zhàn)略投資及種子/天使輪

評論

圖片

表情