機(jī)器學(xué)習(xí)基礎(chǔ):用 Lasso 做特征選擇

Lasso 回歸是機(jī)器學(xué)習(xí)模型中的常青樹(shù),在工業(yè)界應(yīng)用十分廣泛。在很多項(xiàng)目,尤其是特征選擇中都會(huì)見(jiàn)到他的影子。

Lasso 給簡(jiǎn)單線性回歸加了 L1 正則化,可以將不重要變量的系數(shù)收縮到 0 ,從而實(shí)現(xiàn)了特征選擇。本文重點(diǎn)也是在講解其原理后演示如何用其進(jìn)行特征選擇,希望大家能收獲一點(diǎn)新知識(shí)。

lasso 原理

Lasso就是在簡(jiǎn)單線性回歸的目標(biāo)函數(shù)后面加了一個(gè)1-范數(shù)

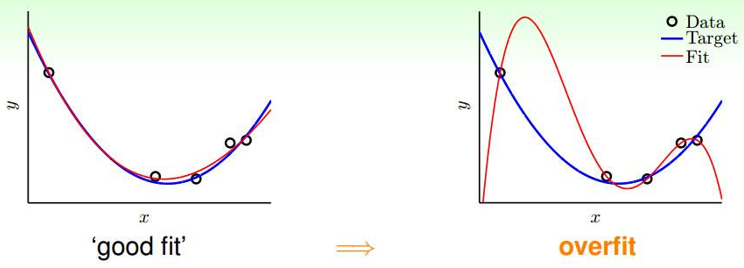

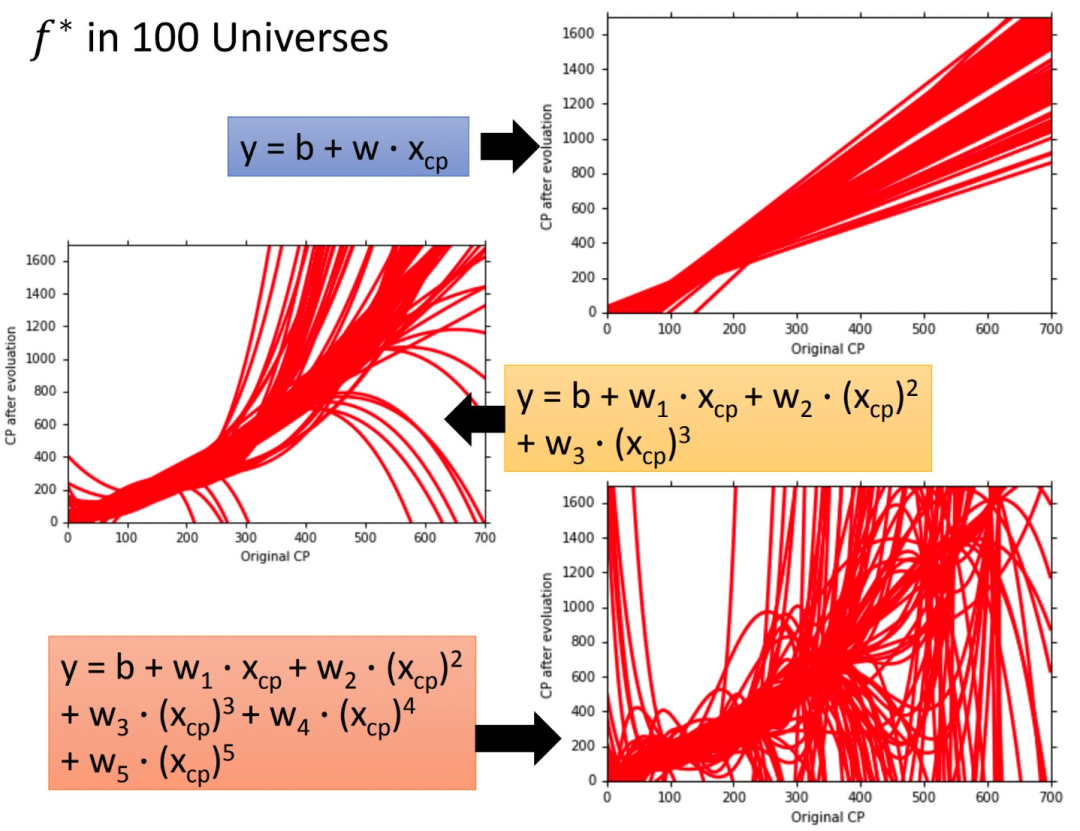

回憶一下:在線性回歸中如果參數(shù)θ過(guò)大、特征過(guò)多就會(huì)很容易造成過(guò)擬合,如下如所示:

李宏毅老師的這張圖更有視覺(jué)沖擊力

為了防止過(guò)擬合(θ過(guò)大),在目標(biāo)函數(shù)后添加復(fù)雜度懲罰因子,即正則項(xiàng)來(lái)防止過(guò)擬合,增強(qiáng)模型泛化能力。正則項(xiàng)可以使用L1-norm(Lasso)、L2-norm(Ridge),或結(jié)合L1-norm、L2-norm(Elastic Net)。

lasso回歸的代價(jià)函數(shù)

矩陣形式:

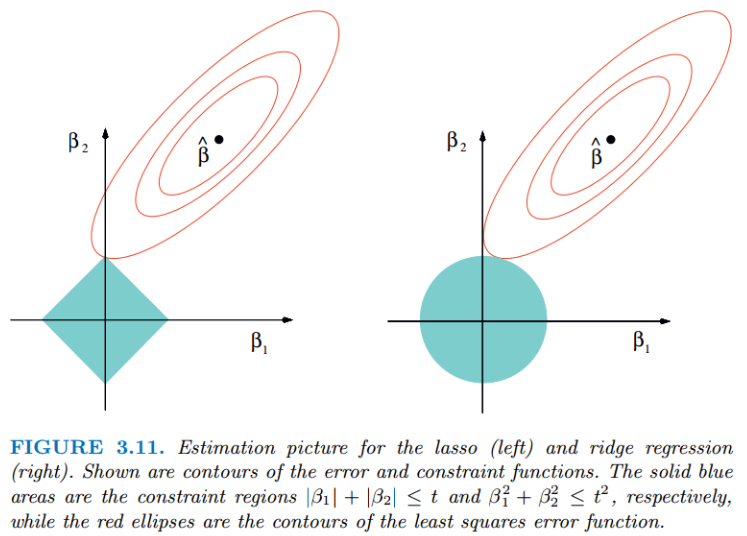

無(wú)論嶺回歸還是lasso回歸,本質(zhì)都是通過(guò)調(diào)節(jié)來(lái)實(shí)現(xiàn)模型誤差和方差的平衡調(diào)整。紅色的橢圓和藍(lán)色的區(qū)域的切點(diǎn)就是目標(biāo)函數(shù)的最優(yōu)解,可以看出Lasso的最優(yōu)解更容易切到坐標(biāo)軸上,形成稀疏結(jié)果(某些系數(shù)為零)。Ridge回歸在不拋棄任何一個(gè)特征的情況下,縮小了回歸系數(shù),使得模型相對(duì)而言比較的穩(wěn)定,但和Lasso回歸比,這會(huì)使得模型的特征留的特別多,模型解釋性差。

今天我們的重點(diǎn)是Lasso,優(yōu)化目標(biāo)是:

上式不是連續(xù)可導(dǎo)的,因此常規(guī)的解法如梯度下降法、牛頓法、就沒(méi)法用了。常用的方法:坐標(biāo)軸下降法與最小角回歸法 (LARS)。

這部分就不展開(kāi)了,感興趣的同學(xué)可以看下劉建平老師的文章《Lasso回歸算法:坐標(biāo)軸下降法與最小角回歸法小結(jié) 》,這里不過(guò)多贅述。

https://www.cnblogs.com/pinard/p/6018889.html

想深入研究,可以看下Coordinate Descent和LARS的論文

https://www.stat.cmu.edu/~ryantibs/convexopt-S15/lectures/22-coord-desc.pdf

https://arxiv.org/pdf/math/0406456.pdf

scikit-learn 提供了這兩種優(yōu)化算法的Lasso實(shí)現(xiàn),分別是

sklearn.linear_model.Lasso(alpha=1.0, *, fit_intercept=True,

normalize='deprecated', precompute=False, copy_X=True,

max_iter=1000, tol=0.0001, warm_start=False,

positive=False, random_state=None, selection='cyclic')

sklearn.linear_model.lars_path(X, y, Xy=None, *, Gram=None,

max_iter=500, alpha_min=0, method='lar', copy_X=True,

eps=2.220446049250313e-16, copy_Gram=True, verbose=0,

return_path=True, return_n_iter=False, positive=False)

用 Lasso 找重要特征

在機(jī)器學(xué)習(xí)中,面對(duì)海量的數(shù)據(jù),首先想到的就是降維,爭(zhēng)取用盡可能少的數(shù)據(jù)解決問(wèn)題,Lasso方法可以將特征的系數(shù)進(jìn)行壓縮并使某些回歸系數(shù)變?yōu)?,進(jìn)而達(dá)到特征選擇的目的,可以廣泛地應(yīng)用于模型改進(jìn)與選擇。

scikit-learn 的Lasso實(shí)現(xiàn)中,更常用的其實(shí)是LassoCV(沿著正則化路徑具有迭代擬合的套索(Lasso)線性模型),它對(duì)超參數(shù)使用了交叉驗(yàn)證,來(lái)幫忙我們選擇一個(gè)合適的。不過(guò)GridSearchCV+Lasso也能實(shí)現(xiàn)調(diào)參,這里就列一下LassoCV的參數(shù)、屬性和方法。

### 參數(shù)

eps:路徑的長(zhǎng)度。eps=1e-3意味著alpha_min / alpha_max = 1e-3。

n_alphas:沿正則化路徑的Alpha個(gè)數(shù),默認(rèn)100。

alphas:用于計(jì)算模型的alpha列表。如果為None,自動(dòng)設(shè)置Alpha。

fit_intercept:是否估計(jì)截距,默認(rèn)True。如果為False,則假定數(shù)據(jù)已經(jīng)中心化。

tol:優(yōu)化的容忍度,默認(rèn)1e-4:如果更新小于tol,優(yōu)化代碼將檢查對(duì)偶間隙的最優(yōu)性,并一直持續(xù)到它小于tol為止

cv:定交叉驗(yàn)證拆分策略

### 屬性

alpha_:交叉驗(yàn)證選擇的懲罰量

coef_:參數(shù)向量(目標(biāo)函數(shù)公式中的w)。

intercept_:目標(biāo)函數(shù)中的截距。

mse_path_:每次折疊不同alpha下測(cè)試集的均方誤差。

alphas_:對(duì)于每個(gè)l1_ratio,用于擬合的alpha網(wǎng)格。

dual_gap_:最佳a(bǔ)lpha(alpha_)優(yōu)化結(jié)束時(shí)的雙重間隔。

n_iter_ int:坐標(biāo)下降求解器運(yùn)行的迭代次數(shù),以達(dá)到指定容忍度的最優(yōu)alpha。

### 方法

fit(X, y[, sample_weight, check_input]) 用坐標(biāo)下降法擬合模型。

get_params([deep]) 獲取此估計(jì)器的參數(shù)。

path(X, y, *[, l1_ratio, eps, n_alphas, …]) 計(jì)算具有坐標(biāo)下降的彈性網(wǎng)路徑。

predict(X) 使用線性模型進(jìn)行預(yù)測(cè)。

score(X, y[, sample_weight]) 返回預(yù)測(cè)的確定系數(shù)R ^ 2。

set_params(**params) 設(shè)置此估算器的參數(shù)。

Python實(shí)戰(zhàn)

波士頓房?jī)r(jià)數(shù)據(jù)為例

## 導(dǎo)入庫(kù)

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

from sklearn.model_selection import train_test_split

from sklearn.preprocessing import StandardScaler

from sklearn.linear_model import Lasso

import warnings

warnings.filterwarnings('ignore')

## 讀取數(shù)據(jù)

url = r'F:\100-Days-Of-ML-Code\datasets\Regularization_Boston.csv'

df = pd.read_csv(url)

scaler=StandardScaler()

df_sc= scaler.fit_transform(df)

df_sc = pd.DataFrame(df_sc, columns=df.columns)

y = df_sc['price']

X = df_sc.drop('price', axis=1) # becareful inplace= False

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.2)

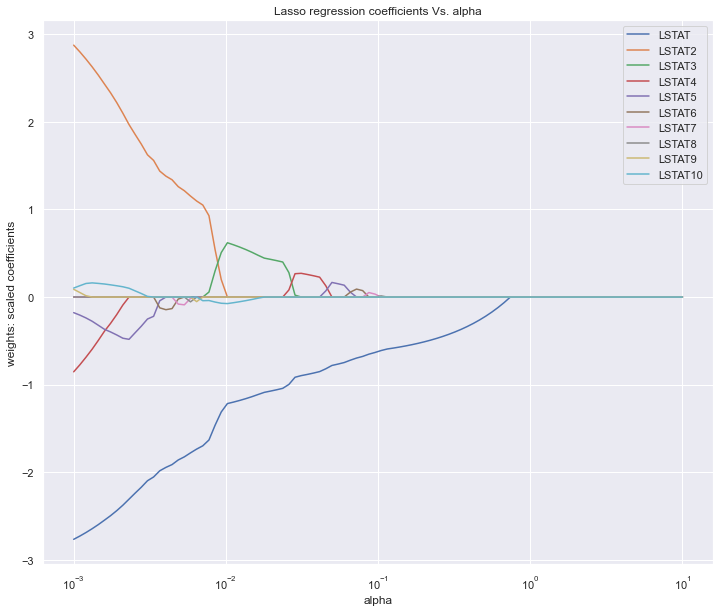

Lasso調(diào)參數(shù),主要就是選擇合適的alpha,上面提到LassoCV,GridSearchCV都可以實(shí)現(xiàn),這里為了繪圖我們手動(dòng)實(shí)現(xiàn)。

alpha_lasso = 10**np.linspace(-3,1,100)

lasso = Lasso()

coefs_lasso = []

for i in alpha_lasso:

lasso.set_params(alpha = i)

lasso.fit(X_train, y_train)

coefs_lasso.append(lasso.coef_)

plt.figure(figsize=(12,10))

ax = plt.gca()

ax.plot(alpha_lasso, coefs_lasso)

ax.set_xscale('log')

plt.axis('tight')

plt.xlabel('alpha')

plt.ylabel('weights: scaled coefficients')

plt.title('Lasso regression coefficients Vs. alpha')

plt.legend(df.drop('price',axis=1, inplace=False).columns)

plt.show()

圖中展示的是不同的變量隨著alpha懲罰后,其系數(shù)的變化,我們要保留的就是系數(shù)不為0的變量,alpha值不斷增大系數(shù)才變?yōu)?的變量在模型中越重要。

圖中展示的是不同的變量隨著alpha懲罰后,其系數(shù)的變化,我們要保留的就是系數(shù)不為0的變量,alpha值不斷增大系數(shù)才變?yōu)?的變量在模型中越重要。

我們也可以按系數(shù)絕對(duì)值大小倒序看下特征重要性,可以設(shè)置更大的alpha值,就會(huì)看到更多的系數(shù)被壓縮為0了。

lasso = Lasso(alpha=10**(-3))

model_lasso = lasso.fit(X_train, y_train)

coef = pd.Series(model_lasso.coef_,index=X_train.columns)

print(coef[coef != 0].abs().sort_values(ascending = False))

LSTAT2 2.876424

LSTAT 2.766566

LSTAT4 0.853773

LSTAT5 0.178117

LSTAT10 0.102558

LSTAT9 0.088525

LSTAT8 0.001112

dtype: float64

lasso = Lasso(alpha=10**(-2))

model_lasso = lasso.fit(X_train, y_train)

coef = pd.Series(model_lasso.coef_,index=X_train.columns)

print(coef[coef != 0].abs().sort_values(ascending = False))

LSTAT 1.220552

LSTAT3 0.625608

LSTAT10 0.077125

dtype: float64

或者直接畫個(gè)柱狀圖

fea = X_train.columns

a = pd.DataFrame()

a['feature'] = fea

a['importance'] = coef.values

a = a.sort_values('importance',ascending = False)

plt.figure(figsize=(12,8))

plt.barh(a['feature'],a['importance'])

plt.title('the importance features')

plt.show()

總結(jié)

Lasso回歸方法的優(yōu)點(diǎn)是可以彌補(bǔ)最小二乘估計(jì)法和逐步回歸局部最優(yōu)估計(jì)的不足,可以很好地進(jìn)行特征的選擇,有效地解決各特征之間存在多重共線性的問(wèn)題。

缺點(diǎn)是當(dāng)存在一組高度相關(guān)的特征時(shí),Lasso回歸方法傾向于選擇其中的一個(gè)特征,而忽視其他所有的特征,這種情況會(huì)導(dǎo)致結(jié)果的不穩(wěn)定性。

雖然Lasso回歸方法存在弊端,但是在合適的場(chǎng)景中還是可以發(fā)揮不錯(cuò)的效果的。

推薦閱讀

數(shù)據(jù)科學(xué),選R還是Python?

我確實(shí)在深度學(xué)習(xí)上沒(méi)有天賦