一個(gè)騰訊月入6萬的程序員是如何一步步走向破產(chǎn)邊緣的?

上一篇:一場(chǎng)疫情 改變你我

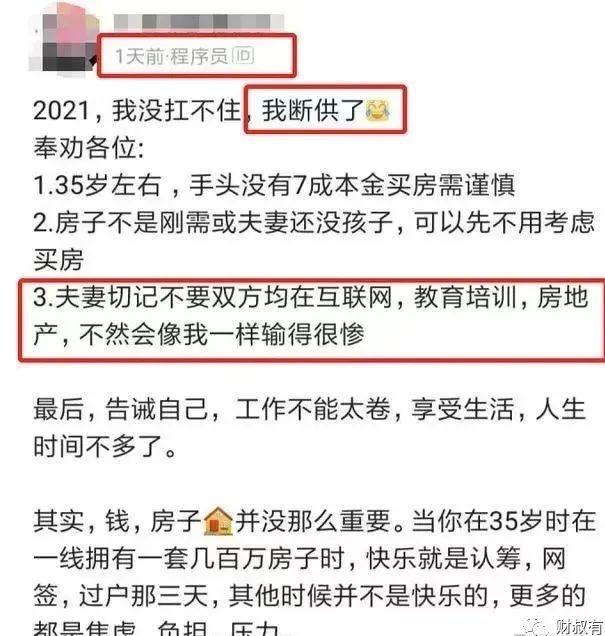

這是一個(gè)真實(shí)而又悲傷的故事!故事的主人公是一位在深圳騰訊工作近10年,月薪6W的程序員!如今卻面臨失業(yè)和破產(chǎn)。壹該朋友自2012年進(jìn)入騰訊后,工資一直都是高于同齡人很多:從2012年的8000多到現(xiàn)在的快6w。2015年,他在深圳買了第一套房,二居室。那時(shí)候深圳的房子還不貴,對(duì)于一個(gè)剛畢業(yè)三年就能在深圳買房的人來說這是很厲害的,沒靠家里,首付100多萬是這三年多的工資,加上騰訊為員工買房提供的免息貸款(2012年一線城市可免息貸款50萬,目前最高達(dá)90萬元),月供相比工資不到三分之一,還是可以的。2015年底結(jié)婚后,又貸款買了一輛車。老婆懷孕后就不上班做全職太太了,家里還請(qǐng)了一個(gè)阿姨,日子還是過的很幸福的。2017年,老婆換上二胎,加之深圳房?jī)r(jià)迎來一波結(jié)構(gòu)性上漲行情。于是賣掉了之前的房子,換到了公司附近的南山。選擇在公司附近的南山科技園的華潤(rùn)城那買了一個(gè)4房大套,總價(jià)1600多萬。由于有購房記錄,非首套。為了能滿足首套3成首付政策,他們選擇了假離婚。然后首付付了快500w,月供6w多,他那時(shí)候一個(gè)月工資已經(jīng)快6w了,加上賣龍崗的房子也賺了200多萬,所以首付和月供都不是壓力。可以說,到目前為止,這位朋友運(yùn)氣還是可以的,可以說是吃到了時(shí)代和互聯(lián)網(wǎng)的紅利,妥妥的人生贏家。當(dāng)時(shí),騰訊很多員工也是這么做的,大廠員工收入不錯(cuò),房子也賺到錢了。后來深圳房?jī)r(jià)在2020年年初又猛漲了一波,他那套房子也漲幅巨大,這讓他一下子信心滿滿,準(zhǔn)備再買一套,于是就是各種借款和網(wǎng)貸,加杠桿又買一了一套1000多萬的房子。

2020年,很多深圳人將經(jīng)營(yíng)貸用于買房,“買一套房3年賺1000多萬”的故事在朋友圈廣泛流傳。那時(shí)很多人堅(jiān)信買房100%賺錢。

2021之后房?jī)r(jià)開始暴跌,到今年,他那華潤(rùn)城的房子已經(jīng)跌了很多了,加上新買的房子基本是虧的,還有每個(gè)月的家庭開銷,房貸一個(gè)月的開銷達(dá)到了驚人的10萬多,手上的現(xiàn)金流已經(jīng)沒了。

現(xiàn)在想去賣華潤(rùn)城的房子,發(fā)現(xiàn)掛在中介幾個(gè)月根本賣不掉,降價(jià)來看的人都不多。

今年3月份,他又收到公司優(yōu)化的通知,大概率在這一批名單里,這一下子讓他陷入空前的危機(jī)里,從沒想到過會(huì)如此。

如今,房貸快還不起了,到了破產(chǎn)的邊緣。

之前借款買房子的的人都來催款,由于沒錢還,有的人直接發(fā)了法院的起訴書,有人建議他去做抵押貸來還款,但是現(xiàn)在根本沒有多少錢能貸出來,壓根不夠還錢的,如果5月的裁員名單里有他,那就直接決定他要破產(chǎn)了。

網(wǎng)友說,高杠桿買房+二胎+老婆全職,所有的雷區(qū)他都踩了。所以,只能快速降價(jià)賣方,才能避免資金鏈斷鏈。

其實(shí),目前的大環(huán)境下,由于經(jīng)濟(jì)下行、互聯(lián)網(wǎng)紅利消失,加之疫情因素疊加,各大互聯(lián)網(wǎng)公司紛紛裁員,就連“永遠(yuǎn)都不會(huì)開除任何一個(gè)兄弟”的劉強(qiáng)東,也給員工發(fā)了“畢業(yè)證”。高杠桿買房導(dǎo)致資金鏈斷鏈的例子比比皆是。

很多已經(jīng)扛不住的家庭不得不選擇了斷供,斷供背后是一個(gè)家庭的經(jīng)濟(jì)危機(jī)。

貳

這兩年疫情反復(fù),收入不穩(wěn)定,再加上現(xiàn)在股市還低迷,不少人的資金開始撐不住了,特別是那些背著房貸的人。

在行動(dòng)之前不要只想那些好的,更要想最壞情況是什么,自己能不能應(yīng)付,怎么做好一些提前的準(zhǔn)備,降低風(fēng)險(xiǎn)發(fā)生時(shí)候?qū)ψ约旱挠绊懀绻麤]辦法解決,那就暫時(shí)放放,先不做算了。

疫情之前,大家總是偏向于樂觀預(yù)期,覺得自己每個(gè)月有工資收入,舉債買房,甚至舉債投資沒啥問題,只看到買了就發(fā)財(cái)。

但沒想到自己萬一還不上債,被逼上天臺(tái)的時(shí)候該怎么辦?

如果有底線思維,就會(huì)先考慮在這種極端情況下貸款償還能力不足,那么就得做好資金的規(guī)劃和風(fēng)險(xiǎn)預(yù)案。

比如咱們常常說的緊急儲(chǔ)備金,半年生活開支,包括房貸這些剛性支出萬一哪天突然沒了收入,自己還可以有這半年時(shí)間的錢應(yīng)對(duì)周轉(zhuǎn)。

正所謂,人無遠(yuǎn)慮,就必有近憂。

Eason歌仔都唱了:

叁

春節(jié)前,馬斯克稱“經(jīng)濟(jì)衰退大約會(huì)在 2022 年春天或夏天到來,但不會(huì)晚于 2023 年”,很多人當(dāng)是玩笑話。現(xiàn)在,隨著疫情反復(fù),很多人已經(jīng)扛不住。

2019年初,美團(tuán)CEO王興感慨:

2019年是過去10年里最差的一年,卻是未來10年里最好的一年。

至少目前看他是對(duì)的。所以歸根到底,真正能為你兜底的,還是你本人,第一責(zé)任人始終都是自己。我們一定要又底線思維,做好風(fēng)險(xiǎn)管理。

評(píng)論

圖片

表情