如何搭建用戶畫(huà)像系統(tǒng)?以保險(xiǎn)行業(yè)為例

本文由作者 PM何小澤 發(fā)布于社區(qū) 大數(shù)據(jù)技術(shù)本質(zhì)目的是從海量數(shù)據(jù)中挖掘有價(jià)值的信息,也是目前保險(xiǎn)科技領(lǐng)域應(yīng)用度最深的技術(shù)。本文主要介紹大數(shù)據(jù)技術(shù)應(yīng)用落地之一的用戶畫(huà)像系統(tǒng),以及在保險(xiǎn)行業(yè)中的搭建思路和具體應(yīng)用。 01 保險(xiǎn)行業(yè)痛點(diǎn)

聊大數(shù)據(jù)在保險(xiǎn)行業(yè)的具體落地前,先來(lái)看看這個(gè)行業(yè)有哪些痛點(diǎn),才能理解技術(shù)要如何應(yīng)用。 保險(xiǎn)企業(yè)方面,對(duì)用戶不了解、粗放式經(jīng)營(yíng),產(chǎn)品很多是標(biāo)準(zhǔn)化的大禮包組合,導(dǎo)致產(chǎn)品貴、銷售時(shí)投放不精準(zhǔn)、并不一定符合用戶需求。保險(xiǎn)企業(yè)也銷售效率低,綜合成本高。 用戶方面,購(gòu)買流程體驗(yàn)差,被銷售誤導(dǎo)后買到不合適自己的產(chǎn)品就感覺(jué)被騙了, 理賠困難,對(duì)保險(xiǎn)信任度低。 雖然保險(xiǎn)需求對(duì)于用戶來(lái)說(shuō)屬于低頻,但對(duì)絕大部分人卻是剛需的。目前全球國(guó)家的平均保險(xiǎn)深度(保費(fèi)/GDP)達(dá)7%,日本9%,美國(guó)11%,中國(guó)香港19%,中國(guó)臺(tái)灣19%,而整個(gè)中國(guó)作為目前全球第二大經(jīng)濟(jì)體,大陸的保險(xiǎn)深度僅有4%,只有世界平均水平一半多,與發(fā)達(dá)國(guó)家相比差之甚遠(yuǎn),還有很大的進(jìn)步空間。 主要原因還是目前整體國(guó)民的理財(cái)和風(fēng)險(xiǎn)意識(shí)還處在普及過(guò)程中,不同群體用戶對(duì)保險(xiǎn)的個(gè)性化需求還沒(méi)有得到滿足。 一邊是行業(yè)問(wèn)題的亟待解決,一邊是信息技術(shù)的不斷進(jìn)步,組合在一起,保險(xiǎn)科技就成了解決行業(yè)問(wèn)題的重要驅(qū)動(dòng)力之一,保險(xiǎn)行業(yè)也因此進(jìn)入了一個(gè)高速信息化改造的時(shí)代。 02 保險(xiǎn)科技的主要技術(shù)與落地環(huán)節(jié)

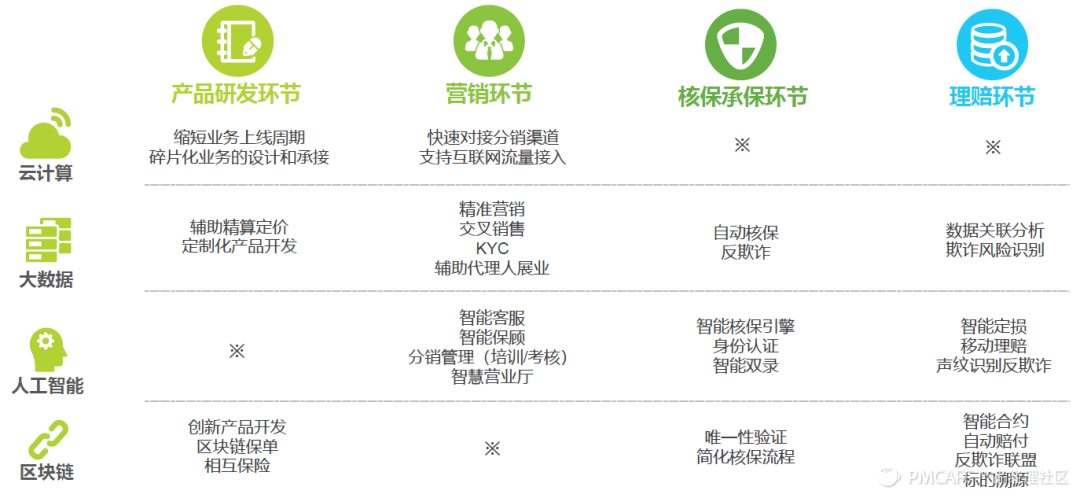

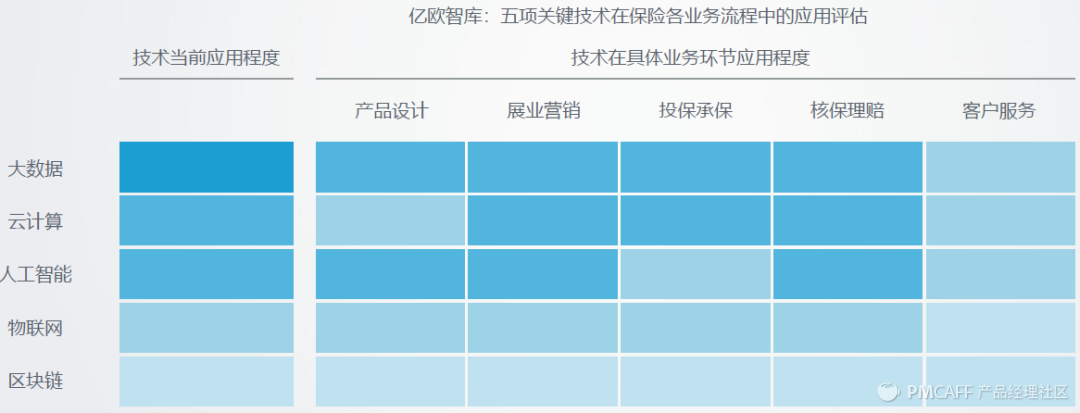

保險(xiǎn)作為一種產(chǎn)品,從生產(chǎn)到銷售再到使用(理賠),從業(yè)務(wù)上主要分為以下四個(gè)大環(huán)節(jié): 產(chǎn)品設(shè)計(jì)、營(yíng)銷、投核保、理賠服務(wù) 而保險(xiǎn)科技運(yùn)用的技術(shù)主要分以下五類: 云計(jì)算、大數(shù)據(jù)、人工智能、物聯(lián)網(wǎng)、區(qū)塊鏈 技術(shù)與業(yè)務(wù)環(huán)節(jié)的組合就會(huì)衍生出不同具體的落地項(xiàng)目,具體如下: 來(lái)源:2020年中國(guó)保險(xiǎn)科技行業(yè)研究報(bào)告-艾瑞咨詢 來(lái)源:2020保險(xiǎn)創(chuàng)新發(fā)展研究報(bào)告-億歐 本文主要聚焦大數(shù)據(jù)技術(shù)的具體落地,從上述兩份行業(yè)報(bào)告中可以看出,目前保險(xiǎn)科技落地的技術(shù)中,大數(shù)據(jù)是最為成熟應(yīng)用范圍最廣的,在保險(xiǎn)業(yè)務(wù)的各個(gè)環(huán)節(jié)均可得到應(yīng)用。 過(guò)去的保險(xiǎn)行業(yè),獲取用戶數(shù)據(jù)的方式有限,只能通過(guò)局部的問(wèn)卷調(diào)查了解用戶需求,產(chǎn)品的定價(jià)也大多是參照全國(guó)平均壽命等較為籠統(tǒng)的數(shù)據(jù)報(bào)告。 而互聯(lián)網(wǎng)保險(xiǎn)由于接觸用戶的方式得到了極大的提升,對(duì)用戶的了解也更加深入。 保險(xiǎn)科技的大數(shù)據(jù)應(yīng)用則是把這些散落在各處的用戶相關(guān)數(shù)據(jù)進(jìn)行整理,對(duì)應(yīng)的進(jìn)行更精細(xì)化的保險(xiǎn)產(chǎn)品定價(jià)設(shè)計(jì),以及與用戶實(shí)際需求進(jìn)行更精準(zhǔn)的匹配,從而實(shí)現(xiàn)了保險(xiǎn)企業(yè)的降本增效,也為用戶提供了真正符合需求的產(chǎn)品。 03 保險(xiǎn)行業(yè)用戶畫(huà)像系統(tǒng)搭建思路

用戶畫(huà)像系統(tǒng)是大數(shù)據(jù)落地應(yīng)用的底層基礎(chǔ)系統(tǒng),要想充分了解用戶、對(duì)不同需求用戶群體產(chǎn)品的差異化設(shè)計(jì)、營(yíng)銷環(huán)節(jié)精細(xì)化運(yùn)營(yíng),以及個(gè)性化推薦等,都要基于畫(huà)像系統(tǒng)的標(biāo)簽數(shù)據(jù)。除此之外,對(duì)于保險(xiǎn)行業(yè)獨(dú)有的業(yè)務(wù)特點(diǎn),也需要重點(diǎn)考慮進(jìn)去。 關(guān)于搭建保險(xiǎn)行業(yè)用戶畫(huà)像系統(tǒng)的思路,我個(gè)人整理了以下幾個(gè)方向: 1、企業(yè)數(shù)據(jù)現(xiàn)狀分析

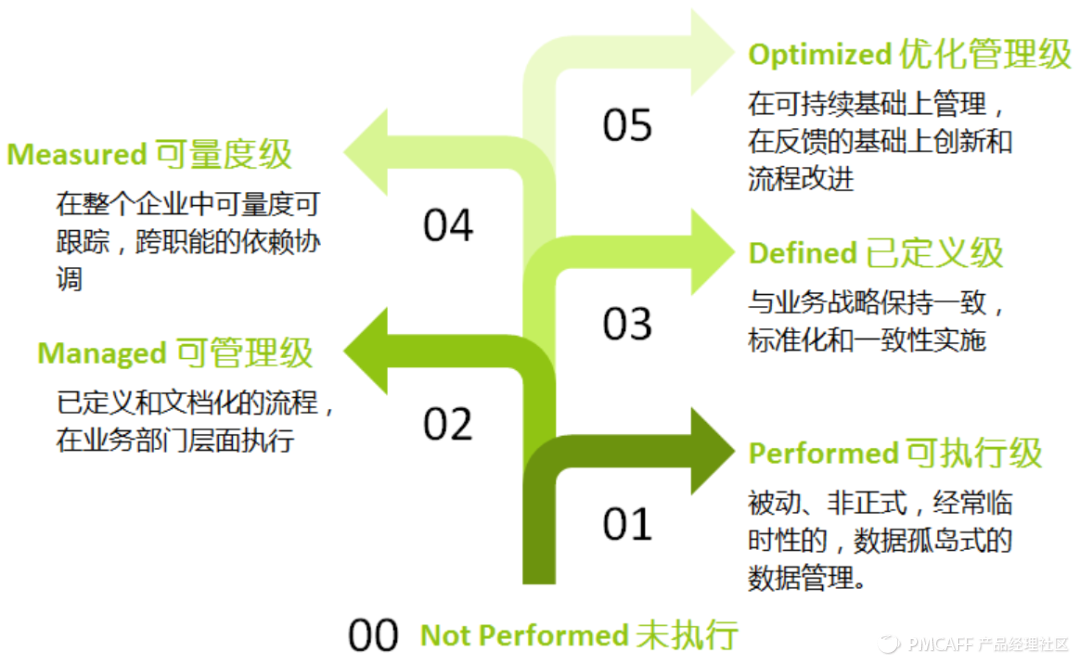

是否需要開(kāi)始搭建大數(shù)據(jù)平臺(tái),要做到什么程度,取決于當(dāng)前企業(yè)的數(shù)據(jù)化程度。對(duì)于如何評(píng)估企業(yè)的數(shù)據(jù)化程度,可以參照數(shù)據(jù)管理能力成熟度模型DMM,一共分為5個(gè)層次,如果到了第二層次,就需要開(kāi)始著手搭建標(biāo)準(zhǔn)化的數(shù)據(jù)平臺(tái)。 不過(guò)該模型屬于數(shù)據(jù)界較為通用的的模型,對(duì)于我所在的互聯(lián)網(wǎng)保險(xiǎn)企業(yè),我個(gè)人從以下幾個(gè)具體的方向進(jìn)行了評(píng)估。 1)企業(yè)是否有足夠多的產(chǎn)品和服務(wù)? 2)用戶的屬性層次是否多樣復(fù)雜? 3)企業(yè)用戶體量是否到達(dá)一定規(guī)模? 4)企業(yè)是否數(shù)據(jù)孤島效應(yīng)明顯,多業(yè)務(wù)線數(shù)據(jù)難統(tǒng)一? 5)企業(yè)銷售效率是否有較大提升空間? 以上問(wèn)題的答案都為是,因此搭建用戶畫(huà)像這樣的大數(shù)據(jù)基礎(chǔ)系統(tǒng)比較符合當(dāng)前公司發(fā)展階段的需要。 2、保險(xiǎn)行業(yè)的業(yè)務(wù)特點(diǎn)

用戶畫(huà)像系統(tǒng)其實(shí)是大數(shù)據(jù)實(shí)踐較為通用的底層系統(tǒng),在互聯(lián)網(wǎng)行業(yè)其實(shí)已經(jīng)非常成熟,對(duì)于很多電商、視頻、社交平臺(tái)早已經(jīng)實(shí)現(xiàn),很多實(shí)現(xiàn)千人千面的推薦系統(tǒng)也是基于用戶畫(huà)像的標(biāo)簽數(shù)據(jù)。 但是這并不意味著在互聯(lián)網(wǎng)保險(xiǎn)行業(yè)做用戶畫(huà)像系統(tǒng)就只需要生搬硬套。如何與保險(xiǎn)行業(yè)結(jié)合、為企業(yè)降本增效、為用戶提供更好的服務(wù)和產(chǎn)品才是最重要的,因此首先需要分析保險(xiǎn)行業(yè)的業(yè)務(wù)特點(diǎn)。 保險(xiǎn)行業(yè)的業(yè)務(wù)特點(diǎn)會(huì)直接影響用戶畫(huà)像系統(tǒng)的標(biāo)簽定義以及后續(xù)的應(yīng)用。我總結(jié)為以下幾個(gè)特點(diǎn): 1)低頻、大額 相比于日用品、買菜、服裝、家用電器等電商,保險(xiǎn)和房車類似,屬于低頻的產(chǎn)品類型,平均單筆金額幾千、上萬(wàn)元,對(duì)很多用戶來(lái)說(shuō)屬于大額支出。這決定了保險(xiǎn)的銷售首先要解決是的首單成交率,而不是復(fù)購(gòu),也不是用戶活躍度。 2)決策流程長(zhǎng) 低頻大額同時(shí)也導(dǎo)致的用戶的決策流程較長(zhǎng),比如購(gòu)買一款重疾險(xiǎn),用戶一般都會(huì)貨比三家,希望選擇性價(jià)比高且最合適自己的產(chǎn)品,沖動(dòng)消費(fèi)的較少。這也決定了很多電商里抓住用戶貪便宜、攀比、炫耀的心理,來(lái)做游戲化的活動(dòng)營(yíng)銷的玩法并不適合保險(xiǎn)行業(yè)。 3)人工依賴程度較高 由于保險(xiǎn)產(chǎn)品條款、責(zé)任的復(fù)雜性,很多用戶沒(méi)有自助理解并完成下單的能力,需要代理人這樣的角色介入幫助用戶。這決定了個(gè)性化推薦功能在保險(xiǎn)行業(yè)的應(yīng)用有很大的局限性,因?yàn)椴还苣阃扑]模型多么科學(xué)多么復(fù)雜,用戶都無(wú)法直接信任機(jī)器推薦的結(jié)果。 4)盈利模式單一 由于保險(xiǎn)產(chǎn)品的定價(jià)是標(biāo)準(zhǔn)統(tǒng)一的(銀保監(jiān)會(huì)報(bào)備),不能使用一般的電商價(jià)格促銷玩法,互聯(lián)網(wǎng)保險(xiǎn)中介平臺(tái)的盈收絕大部分都來(lái)源于保險(xiǎn)公司的傭金結(jié)算。 3、互聯(lián)網(wǎng)保險(xiǎn)行業(yè)用戶畫(huà)像的側(cè)重點(diǎn)

基于以上的保險(xiǎn)行業(yè)業(yè)務(wù)特點(diǎn),在設(shè)計(jì)用戶畫(huà)像系統(tǒng)時(shí),要考慮如何幫助到業(yè)務(wù),可以從以下幾個(gè)重點(diǎn)方向思考: 1)用戶行為數(shù)據(jù)的量化 保險(xiǎn)銷售的前提是分析用戶真正需要什么,再把對(duì)應(yīng)的產(chǎn)品順利賣給用戶。要想了解用戶的保險(xiǎn)需求,首先要把用戶的行為進(jìn)行量化,比如產(chǎn)品瀏覽、活動(dòng)參與、下單、核保、理賠等行為數(shù)據(jù),再通過(guò)完善的數(shù)據(jù)指標(biāo)體系轉(zhuǎn)化成用戶的保險(xiǎn)需求。這也是互聯(lián)網(wǎng)保險(xiǎn)相對(duì)線下保險(xiǎn)的優(yōu)勢(shì),可以不直接與用戶對(duì)話詢問(wèn),通過(guò)各種數(shù)據(jù)記錄分析總結(jié)出用戶的需求,用同一套邏輯實(shí)現(xiàn)對(duì)所有用戶的需求分析,不需要人工一對(duì)一溝通。 2)提升銷售效率 這里的銷售效率既包含的用戶自助了解產(chǎn)品并完成投保的過(guò)程,也包括人工介入輔助用戶了解產(chǎn)品并完成投保的過(guò)程。 自助投保部分,比如通過(guò)用戶已有數(shù)據(jù)能夠幫助用戶實(shí)現(xiàn)快速完成核保,提高下單流程體驗(yàn)。甚至當(dāng)數(shù)據(jù)足夠豐富時(shí),可以實(shí)現(xiàn)自動(dòng)核保,讓用戶的保險(xiǎn)下單過(guò)程像點(diǎn)外賣一樣簡(jiǎn)單快速。 人工銷售輔助部分,則是通過(guò)用戶特征標(biāo)簽,輔助銷售人員了解客戶的需求特點(diǎn)和保險(xiǎn)意向,提高溝通和轉(zhuǎn)化的效率。 3)提升LTV 保險(xiǎn)行業(yè)里用戶的LTV可以理解為這個(gè)用戶的所有家庭成員的保險(xiǎn)需求。 保險(xiǎn)需求按照保險(xiǎn)類型區(qū)分主要有四類:重疾、醫(yī)療、壽險(xiǎn)、意外。 通過(guò)用戶畫(huà)像的數(shù)據(jù)標(biāo)簽,把用戶各個(gè)成員的不同保險(xiǎn)需求進(jìn)行量化,分析用戶的保障缺口,并通過(guò)相關(guān)精準(zhǔn)活動(dòng)、營(yíng)銷把合適的產(chǎn)品填補(bǔ)對(duì)應(yīng)的缺口,從而實(shí)現(xiàn)提升用戶的LTV,同時(shí)也提升了整體銷售保費(fèi)。 而一些不太適合互聯(lián)網(wǎng)保險(xiǎn)行業(yè)的側(cè)重方向: 為了精準(zhǔn)產(chǎn)品推薦而建立復(fù)雜的算法模型、提升用戶的活躍度、提升復(fù)購(gòu)率、產(chǎn)品價(jià)格玩法。 4、標(biāo)簽需求的拆解思路

用戶畫(huà)像的核心是標(biāo)簽系統(tǒng),只有定義好了標(biāo)簽,后續(xù)的應(yīng)用才會(huì)產(chǎn)生好的效果。基于上述對(duì)保險(xiǎn)行業(yè)業(yè)務(wù)特點(diǎn)的分析設(shè)計(jì)用戶畫(huà)像的標(biāo)簽時(shí),還需著重注意以下兩點(diǎn):

首先要定義正確的業(yè)務(wù)目標(biāo),然后逐步拆解成可以落地的標(biāo)簽,這樣才能避免創(chuàng)建很多對(duì)業(yè)務(wù)并沒(méi)有太大作用的標(biāo)簽,也避免浪費(fèi)開(kāi)發(fā)資源。

在定義標(biāo)簽時(shí)還要盡量按照MECE原則,讓標(biāo)簽之間相互獨(dú)立,完全窮盡,不要讓兩個(gè)概念有重疊、邊界相對(duì)模糊的標(biāo)簽產(chǎn)生。

04 用戶畫(huà)像系統(tǒng)構(gòu)成

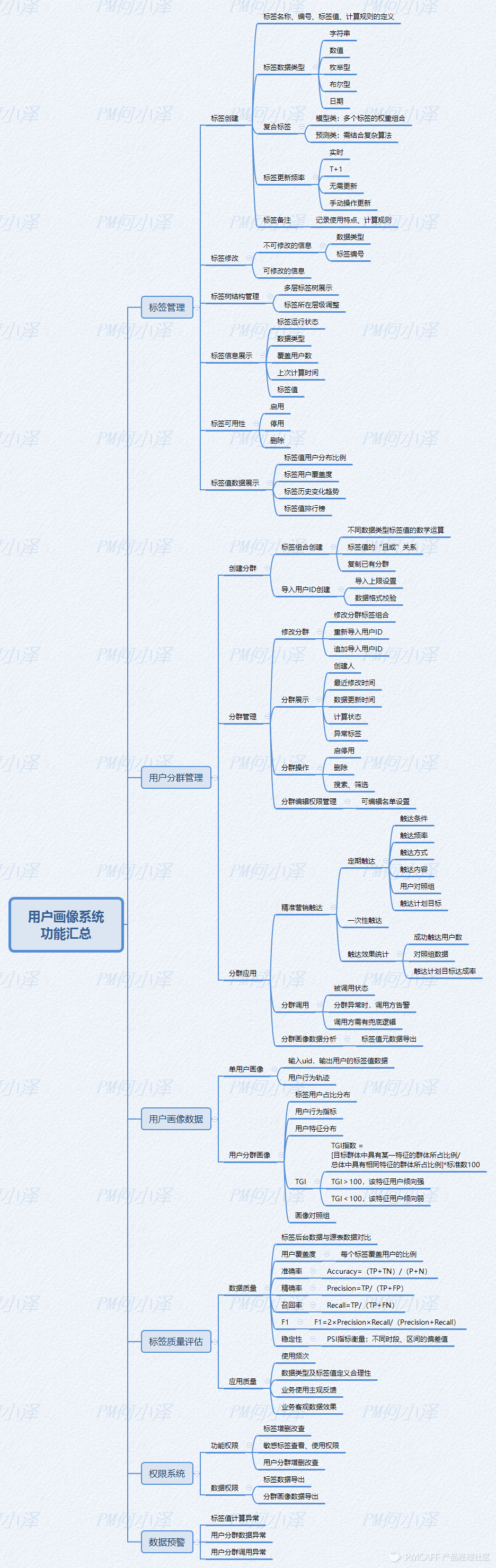

下面簡(jiǎn)單介紹一個(gè)完整的用戶畫(huà)像系統(tǒng)主要由哪幾部分構(gòu)成,分別有什么作用。 主要結(jié)構(gòu)如下: 1、底層標(biāo)簽系統(tǒng)

用戶畫(huà)像的核心是用戶標(biāo)簽,有了標(biāo)簽數(shù)據(jù)后才能進(jìn)行各種條件的用戶分析。 而標(biāo)簽系統(tǒng)可以就理解為一個(gè)數(shù)據(jù)倉(cāng)庫(kù),它專門(mén)從各業(yè)務(wù)系統(tǒng)、埋點(diǎn)數(shù)據(jù)系統(tǒng)、日志數(shù)據(jù)、外部系統(tǒng)等采集數(shù)據(jù),經(jīng)過(guò)ETL數(shù)據(jù)預(yù)處理后,按照標(biāo)簽的定義進(jìn)行建模計(jì)算,得到標(biāo)準(zhǔn)統(tǒng)一且具有應(yīng)用價(jià)值的數(shù)據(jù)標(biāo)簽。再保持一定的數(shù)據(jù)同步頻率,按照數(shù)據(jù)服務(wù)的多種形式提供給使用方,比如可視化的管理后臺(tái),或者API接口的方式。 2、數(shù)據(jù)服務(wù)層

標(biāo)簽管理后臺(tái)就是標(biāo)簽系統(tǒng)數(shù)據(jù)服務(wù)的主要呈現(xiàn)形式,它主要分為標(biāo)簽管理和用戶分群管理。 標(biāo)簽管理的作用是對(duì)標(biāo)簽進(jìn)行可視化管理和操作,主要包括標(biāo)簽的增刪查改、上下架,應(yīng)用方可以方便的查看已有的標(biāo)簽、標(biāo)簽的定義、標(biāo)簽值的數(shù)據(jù)分布等。 用戶分群管理是建立精細(xì)化用戶分類的數(shù)據(jù)單元。通過(guò)一定方式篩選出一批特定用戶,比如通過(guò)標(biāo)簽進(jìn)行自由組合或者直接導(dǎo)入用戶,再基于這批用戶進(jìn)行相關(guān)的管理、分析和應(yīng)用。比如設(shè)置專屬的營(yíng)銷觸達(dá)、用戶標(biāo)簽數(shù)據(jù)的分析、作為數(shù)據(jù)方提供給外部調(diào)用等等。 3、數(shù)據(jù)應(yīng)用層

數(shù)據(jù)應(yīng)用層就是具體通過(guò)標(biāo)簽或分群去實(shí)現(xiàn)具體的業(yè)務(wù)目標(biāo)。比如常見(jiàn)的單用戶畫(huà)像分析、用戶分群畫(huà)像分析、進(jìn)行個(gè)性化推薦、精準(zhǔn)營(yíng)銷等。 單用戶畫(huà)像數(shù)據(jù)其實(shí)就是一個(gè)賬號(hào)的所有標(biāo)簽的標(biāo)簽值。當(dāng)一個(gè)業(yè)務(wù)方應(yīng)用時(shí)想知道一個(gè)用戶的畫(huà)像情況時(shí),只需返回給他需要的標(biāo)簽值即可。 用戶分群畫(huà)像數(shù)據(jù)是創(chuàng)建的用戶分群的標(biāo)簽數(shù)據(jù)集合,可以導(dǎo)出標(biāo)簽源數(shù)據(jù)進(jìn)行自由分析,也可以按照一定模板,把分群數(shù)據(jù)制成直觀的圖標(biāo),便于業(yè)務(wù)方分析。 以上三部分只是簡(jiǎn)述,由于內(nèi)容太多,而且行業(yè)里已經(jīng)有很多相關(guān)文章從功能層面詳細(xì)介紹了該系統(tǒng),此處不再贅述,整個(gè)用戶畫(huà)像系統(tǒng)的主要結(jié)構(gòu)已整理成如下腦圖。

05 用戶畫(huà)像系統(tǒng)在保險(xiǎn)行業(yè)的應(yīng)用

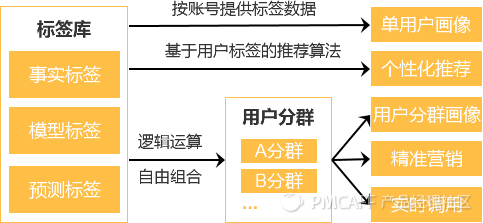

用戶畫(huà)像系統(tǒng)搭建完成后,需要業(yè)務(wù)方和運(yùn)營(yíng)用起來(lái),發(fā)現(xiàn)問(wèn)題并不斷迭代,持續(xù)幫助業(yè)務(wù)和運(yùn)營(yíng)實(shí)現(xiàn)目標(biāo),即上節(jié)提到的數(shù)據(jù)應(yīng)用層。用戶畫(huà)像的應(yīng)用主要包含下圖中的幾個(gè)方向。 再結(jié)合互聯(lián)網(wǎng)保險(xiǎn)行業(yè)的業(yè)務(wù)特性,主要的應(yīng)用方式可以分為以下幾類: 1、精準(zhǔn)營(yíng)銷

有了精細(xì)化的標(biāo)簽后,便可以基于不同標(biāo)簽組合對(duì)用戶進(jìn)行分群,對(duì)不同特征組合的用戶群進(jìn)行更精準(zhǔn)的內(nèi)容營(yíng)銷,營(yíng)銷的內(nèi)容由運(yùn)營(yíng)人員自定義,營(yíng)銷的方式可以是短信、微信、郵件、APP內(nèi)消息、資源位彈窗等,從而提高營(yíng)銷的效果。 這一應(yīng)用與大多數(shù)互聯(lián)網(wǎng)產(chǎn)品的用戶畫(huà)像應(yīng)用都類似,核心就是用戶標(biāo)簽的自由組合。 2、銷售輔助

由于保險(xiǎn)產(chǎn)品的復(fù)雜性,互聯(lián)網(wǎng)保險(xiǎn)仍然有大量的訂單由人工轉(zhuǎn)化用戶產(chǎn)生,在代理人或銷售顧問(wèn)跟用戶溝通過(guò)程中,提前把用戶的主要特征和需求通過(guò)單用戶畫(huà)像的方式提供給銷售顧問(wèn),可以更好的幫助銷售進(jìn)行轉(zhuǎn)化。 這樣的應(yīng)用方式同樣適用于客服等人工介入流程,核心是提高人工環(huán)節(jié)用戶的體驗(yàn)和促成效率。 3、分群用戶畫(huà)像分析

對(duì)于用戶分群里這批用戶的特征,可以通過(guò)分析標(biāo)簽值得到相應(yīng)的結(jié)論,我們常見(jiàn)到的很多報(bào)告里對(duì)一批用戶進(jìn)行共性特征概括、年齡分布、價(jià)格分布等等,都是分群用戶畫(huà)像的數(shù)據(jù)分析應(yīng)用。 最簡(jiǎn)單的做法是支持導(dǎo)出用戶分群的標(biāo)簽值數(shù)據(jù),然后再做二次加工分析制成圖表。復(fù)雜的做法是直接在用戶畫(huà)像后臺(tái)對(duì)用戶分群通過(guò)圖標(biāo)的方式直觀呈現(xiàn)數(shù)據(jù)情況。 4、風(fēng)控反欺詐和自動(dòng)核保

保險(xiǎn)作為金融產(chǎn)品,有一個(gè)重要的業(yè)務(wù)環(huán)節(jié)就是反欺詐、反洗錢、反騙保。傳統(tǒng)的線下保險(xiǎn),保險(xiǎn)公司對(duì)用戶的資料和數(shù)據(jù)知之甚少,有很多帶病投保的用戶,導(dǎo)致保險(xiǎn)公司賠付率上升。于是線上銷售的保險(xiǎn),保司公司會(huì)進(jìn)行風(fēng)控核保接口的限制攔截,但是保險(xiǎn)公司其實(shí)還是缺少用戶的數(shù)據(jù),攔截率還是不夠準(zhǔn)確,要么就尺度太嚴(yán)格,多攔截了很多正常的用戶。 對(duì)于保險(xiǎn)中介平臺(tái),特別是數(shù)據(jù)非常多的大型平臺(tái),有著無(wú)可比擬的數(shù)據(jù)優(yōu)勢(shì),通過(guò)底層的畫(huà)像系統(tǒng),把用戶的標(biāo)簽進(jìn)行很好的計(jì)算,就能幫助保險(xiǎn)公司風(fēng)控核保,甚至可以根據(jù)不同用戶的情況自動(dòng)匹配不同的承保方式(非標(biāo)體承保時(shí)可能需提高價(jià)格),既能提高用戶快速投保的體驗(yàn),又能讓保險(xiǎn)產(chǎn)品實(shí)現(xiàn)千人千價(jià)銷售。 5、輔助產(chǎn)品定制化

傳統(tǒng)的保險(xiǎn)生產(chǎn)流程是保險(xiǎn)公司已經(jīng)定好了產(chǎn)品形態(tài)和價(jià)格,再去找到合適的用戶進(jìn)行銷售。但是如果可以通過(guò)用戶畫(huà)像系統(tǒng),把標(biāo)簽數(shù)據(jù)類似的用戶聚集起來(lái),反向的找保險(xiǎn)公司進(jìn)行定制,便可以做到更精細(xì)化的產(chǎn)品定價(jià)和設(shè)計(jì),這個(gè)思路跟電商里的C2M是一樣的。 比如眾安保險(xiǎn)有一款針對(duì)甲狀腺結(jié)節(jié)用戶定制的保險(xiǎn)《眾安百萬(wàn)醫(yī)療優(yōu)甲版》大概就是這個(gè)做法。 6、個(gè)性化推薦

個(gè)性化推薦在很多社交娛樂(lè)和電商中非常普遍,實(shí)現(xiàn)的就是千人千面,不斷根據(jù)使用數(shù)據(jù)優(yōu)化算法模型,再不斷推薦相似的內(nèi)容。而互聯(lián)網(wǎng)保險(xiǎn)行業(yè)里的個(gè)性化推薦是通過(guò)用戶畫(huà)像的標(biāo)簽數(shù)據(jù)分析出用戶的保險(xiǎn)需求,再去與對(duì)應(yīng)的保險(xiǎn)類型及產(chǎn)品做匹配,從而實(shí)現(xiàn)的較精準(zhǔn)的產(chǎn)品推薦。 不過(guò)上文也提到,目前用戶對(duì)保險(xiǎn)個(gè)性化推薦結(jié)果的信賴度很低,而且很多平臺(tái)可推薦的產(chǎn)品數(shù)量不多,實(shí)現(xiàn)該功能的人力成本也很高,因此整個(gè)行業(yè)里應(yīng)用很少。 06 產(chǎn)品落地過(guò)程中踩的坑

對(duì)于業(yè)務(wù)或運(yùn)營(yíng)人員,只要知道用戶畫(huà)像的作用和應(yīng)用方法即可,但對(duì)于具體負(fù)責(zé)該系統(tǒng)的產(chǎn)品經(jīng)理,必須還要具備各個(gè)細(xì)節(jié)的落地經(jīng)驗(yàn),在具體實(shí)現(xiàn)過(guò)程中,往往會(huì)由于很多細(xì)節(jié)問(wèn)題導(dǎo)致產(chǎn)品項(xiàng)目的推進(jìn)緩慢,或者應(yīng)用效果不佳。 結(jié)合我個(gè)人從0到1的實(shí)踐經(jīng)歷,主要總結(jié)以下幾點(diǎn)值得特別注意,供產(chǎn)品同行參考。 1、標(biāo)簽定義的尺度

1)哪些維度的數(shù)據(jù)不適合當(dāng)做標(biāo)簽

不是一個(gè)具體的數(shù)據(jù),而是一個(gè)數(shù)據(jù)集合。比如產(chǎn)品排行榜、最合適的5個(gè)產(chǎn)品。 2)哪些數(shù)據(jù)不適合當(dāng)標(biāo)簽儲(chǔ)存

經(jīng)常變化、且數(shù)據(jù)量較大,可以業(yè)務(wù)在使用時(shí)再二次轉(zhuǎn)化的數(shù)據(jù)。比如產(chǎn)品名稱。 2、數(shù)據(jù)類型的再拆分,便于具體使用

一般情況下,數(shù)據(jù)類型只有 字符串、數(shù)值、布爾、集合。但在為了具體使用的方便,可以進(jìn)一步拆分。比如數(shù)值數(shù)據(jù)類型還可以拆分為年齡、一般數(shù)值、日期等,這樣在進(jìn)行標(biāo)簽組合應(yīng)用時(shí),可以更方便的組合運(yùn)算。 比如出生日期這個(gè)標(biāo)簽,在表里一般是以生日時(shí)間戳的數(shù)值形式儲(chǔ)存,如果把一般數(shù)值類型轉(zhuǎn)換成“年齡”數(shù)據(jù)類型儲(chǔ)存,在標(biāo)簽使用時(shí)可以直接篩選“年齡=10”的用戶;如果轉(zhuǎn)化成具體的年月日的“日期”數(shù)據(jù)類型,標(biāo)簽使用時(shí)可以篩選“生日日期>具體某個(gè)年月日”的用戶。 3、標(biāo)簽類型的定義

標(biāo)簽類型一般分為事實(shí)標(biāo)簽、模型標(biāo)簽、預(yù)測(cè)標(biāo)簽。 系統(tǒng)前期主要是定義事實(shí)標(biāo)簽和模型標(biāo)簽,讓系統(tǒng)能夠跑起來(lái),讓業(yè)務(wù)方用起來(lái)。不必為了做預(yù)測(cè)標(biāo)簽而做預(yù)測(cè)標(biāo)簽。 因?yàn)轭A(yù)測(cè)標(biāo)簽需要結(jié)合多個(gè)用戶特征建立較復(fù)雜的算法模型,甚至還要對(duì)商品也打上標(biāo)簽,根據(jù)基于用戶的協(xié)同過(guò)濾算法或基于商品的協(xié)同過(guò)濾算法,才能實(shí)現(xiàn)對(duì)用戶喜好進(jìn)行預(yù)測(cè)。這已經(jīng)是推薦系統(tǒng)的范疇,而上文也提到,目前互聯(lián)網(wǎng)保險(xiǎn)行業(yè)對(duì)個(gè)性化推薦功能的依賴并不明顯。 4、數(shù)據(jù)準(zhǔn)確性的驗(yàn)證

數(shù)據(jù)上線后,如何進(jìn)行數(shù)據(jù)準(zhǔn)確性的校驗(yàn)非常關(guān)鍵,否則業(yè)務(wù)方是無(wú)法直接使用的。 數(shù)據(jù)準(zhǔn)確性校驗(yàn)方法大概有幾種: 1)標(biāo)簽數(shù)據(jù)與數(shù)據(jù)源進(jìn)行對(duì)比

主要檢查數(shù)據(jù)的完整性和準(zhǔn)確性。 完整性指數(shù)據(jù)是否有缺失,比如有的標(biāo)簽數(shù)據(jù)在數(shù)據(jù)源中有值,但經(jīng)過(guò)組合計(jì)算后,標(biāo)簽值為空。 準(zhǔn)確性主要驗(yàn)證與數(shù)據(jù)源的數(shù)值是否一致,如果涉及到有小數(shù)點(diǎn)的標(biāo)簽要重點(diǎn)關(guān)注取整規(guī)則,是四舍五入、進(jìn)一還是直接舍去。 2)用戶覆蓋率計(jì)算

用戶覆蓋度是從整體上看這些標(biāo)簽的標(biāo)簽值對(duì)用戶的覆蓋程度,一些個(gè)別異常覆蓋度的標(biāo)簽要進(jìn)行單獨(dú)查驗(yàn)。 比如“性別”這個(gè)標(biāo)簽,標(biāo)簽值有 男、女、未知三種,按照正常邏輯,男、女的比例不會(huì)差距很大,如果發(fā)現(xiàn)男、女標(biāo)簽值比例為1:5,那數(shù)據(jù)可能計(jì)算出錯(cuò)了。 3)業(yè)務(wù)使用度

隨著業(yè)務(wù)的發(fā)展,標(biāo)簽會(huì)越來(lái)越多。業(yè)務(wù)方對(duì)標(biāo)簽的使用程度也可以從側(cè)面反應(yīng)標(biāo)簽數(shù)據(jù)的質(zhì)量。 如果在系統(tǒng)使用很久之后,發(fā)現(xiàn)一些標(biāo)簽從來(lái)沒(méi)有被業(yè)務(wù)使用過(guò),可以理解為使用度為0,那這個(gè)標(biāo)簽要么是定義有問(wèn)題,不符合業(yè)務(wù)需求,需要修改定義或刪除,要么是數(shù)據(jù)有異常,業(yè)務(wù)方不愿意使用,也需要重點(diǎn)檢查。 結(jié)語(yǔ)

用戶畫(huà)像系統(tǒng)是大數(shù)據(jù)實(shí)踐落地的一個(gè)基礎(chǔ)系統(tǒng),有了這個(gè)基礎(chǔ)后,才能進(jìn)行上層的精細(xì)化運(yùn)營(yíng)、數(shù)字化、智能化經(jīng)營(yíng)。保險(xiǎn)行業(yè)目前仍處于線上化向智能化的過(guò)渡過(guò)程。不管是保險(xiǎn)公司還是保險(xiǎn)中介,利用好該系統(tǒng)都能更好的賦能業(yè)務(wù)、提升效率和用戶體驗(yàn),讓保險(xiǎn)行業(yè)進(jìn)步到更智能的階段。

↘好文推薦: 對(duì)賬系統(tǒng)設(shè)計(jì)詳解(上) 大廠沒(méi)有方法論(上) 阿里設(shè)計(jì)師出品!B端產(chǎn)品文案指南 點(diǎn)個(gè)“在看”吧

評(píng)論

圖片

表情