【論文解讀】一種基于時間卷積網(wǎng)絡(luò)的知識驅(qū)動股票趨勢預(yù)測方法

下面這篇文章的內(nèi)容主要是來自論文《Knowledge-Driven Stock Trend Prediction and Explanation via Temporal Convolutional Network》。這篇文章提出了一種基于知識驅(qū)動的時間卷積網(wǎng)絡(luò)(TCN)的新穎股票趨勢預(yù)測方法,其中,文中通過對金融財經(jīng)新聞等非結(jié)構(gòu)化數(shù)據(jù)進(jìn)行嵌入處理,然后將嵌入結(jié)果以及價格等數(shù)據(jù)一同輸入TCN用于股票趨勢預(yù)測。實(shí)驗(yàn)驗(yàn)證了提出的模型具有較好的預(yù)測效果,并且具有更好的模型的可解釋性。原論文在文末進(jìn)行獲取。

深度神經(jīng)網(wǎng)絡(luò)目前在股票趨勢預(yù)測中已經(jīng)取得了良好的理論和實(shí)際成果。但是,這些模型大多都具有兩個共同的缺點(diǎn),一是現(xiàn)有的方法對股票趨勢的突變不夠敏感,二是預(yù)測結(jié)果不具有可解釋性。對此,這篇文章提出了一種知識驅(qū)動的時間卷積網(wǎng)絡(luò)模型,Knowledge-Driven Temporal Convolutional Network (KDTCN) ,用于趨勢預(yù)測并進(jìn)行解釋。首先,金融新聞等非結(jié)構(gòu)化數(shù)據(jù)被用于構(gòu)造知識圖結(jié)構(gòu)數(shù)據(jù),并對其進(jìn)行嵌入處理,以得到嵌入事件。然后,嵌入事件和價格數(shù)據(jù)被一同用于股票價格趨勢的預(yù)測。

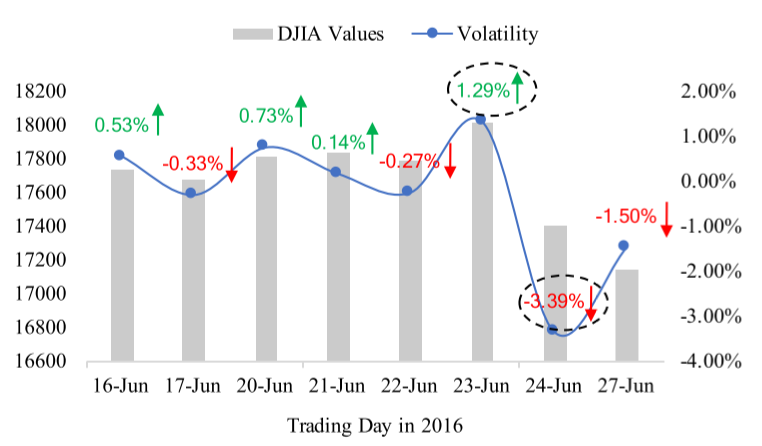

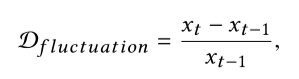

對于第一個問題,股票趨勢的突變指的是股票價格在極短的時間內(nèi)發(fā)生劇烈的變動,如下圖的道瓊斯工業(yè)指數(shù)在2016/6/23日上漲1.29%,然后6/24日暴跌3.39%。因此,面對這樣的突變時,僅僅只通過股票價格數(shù)據(jù)是不充足的,并且股票價格的變動是隨著事件或者新聞而發(fā)生的。

針對這個問題,一系列文章展現(xiàn)了對事件進(jìn)行編碼并結(jié)合深度學(xué)習(xí)技術(shù)進(jìn)行特征學(xué)習(xí)以用于股票趨勢預(yù)測的有效性,盡管新聞事件能幫助人們迅速捕捉到股市走勢的突然變化,但新聞事件往往混亂而稀疏。所以,為了解決這個問題,這篇文章引入派生的知識來表示事件。即通過知識圖(Knowledge graphs, KGs)的形式進(jìn)行數(shù)據(jù)表示,通過這種方式獲取的知識有兩個主要優(yōu)勢:一是知識中豐富的語義信息有助于建立離散事件之間的關(guān)聯(lián),二是知識在知識圖中具有結(jié)構(gòu)化和易于參數(shù)化的特點(diǎn)。

對于第二個問題,即深度學(xué)習(xí)模型缺少可解釋性的問題。即使深度學(xué)習(xí)預(yù)測模型成功地檢測到股市的突變,也很難讓不懂機(jī)器學(xué)習(xí)原理的人理解這些變化發(fā)生的原因。例如,在事件驅(qū)動的股票趨勢預(yù)測中,人們可能會關(guān)注哪些事件對股票波動產(chǎn)生了較大的影響,以及這些事件是如何產(chǎn)生影響的。為了解決這一問題,這篇文章將可解釋的知識編碼到深度預(yù)測模型中,使得預(yù)測結(jié)果成為可解釋的。

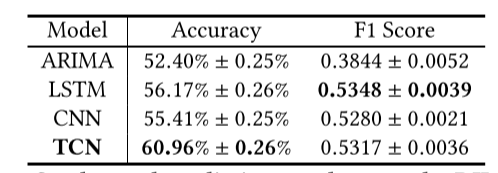

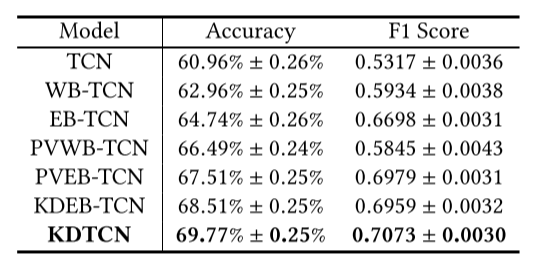

這篇文章也是首次將時間卷積網(wǎng)絡(luò)模型用于股票趨勢預(yù)測的文章。之所以通過事件驅(qū)動的時間卷積網(wǎng)絡(luò)模型,是因?yàn)樗诓煌秶娜蝿?wù)和數(shù)據(jù)集上優(yōu)于標(biāo)準(zhǔn)的RNNs以及LSTMs,同時顯示出更長的有效時間。而從直覺上看,許多事件都是股票市場突變的原因,而事件和變化之間的相關(guān)分析提供了相應(yīng)的解釋。實(shí)驗(yàn)表明,KDTCN可以更快地對突變做出反應(yīng),并且在股票數(shù)據(jù)集上勝過對比方法,更進(jìn)一步地,KDTCN便于解釋預(yù)測結(jié)果,特別是在突然變化的情況下。

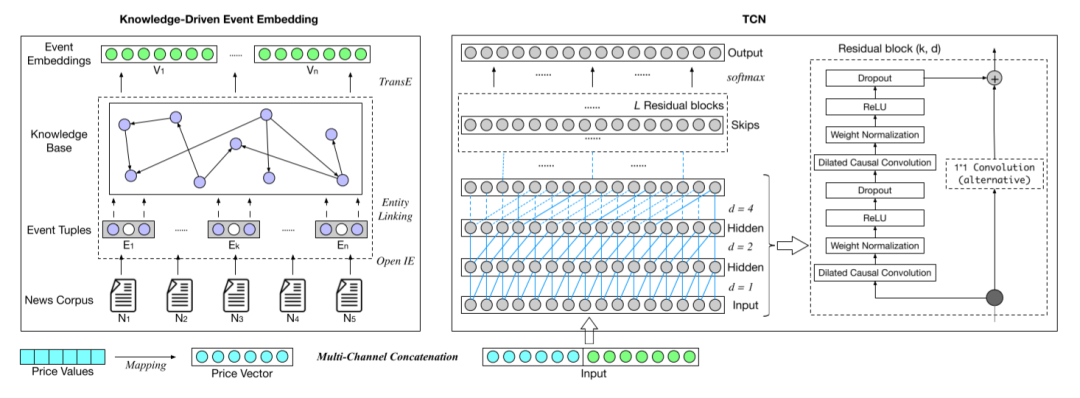

這部分將對提出的KDTCN模型各個部分進(jìn)行介紹,從整體來看,模型主要包括了兩個部分,即事件的嵌入以及時間卷積網(wǎng)絡(luò)模型。模型的整體框架圖如下所示:

事件的嵌入(Event Embedding)

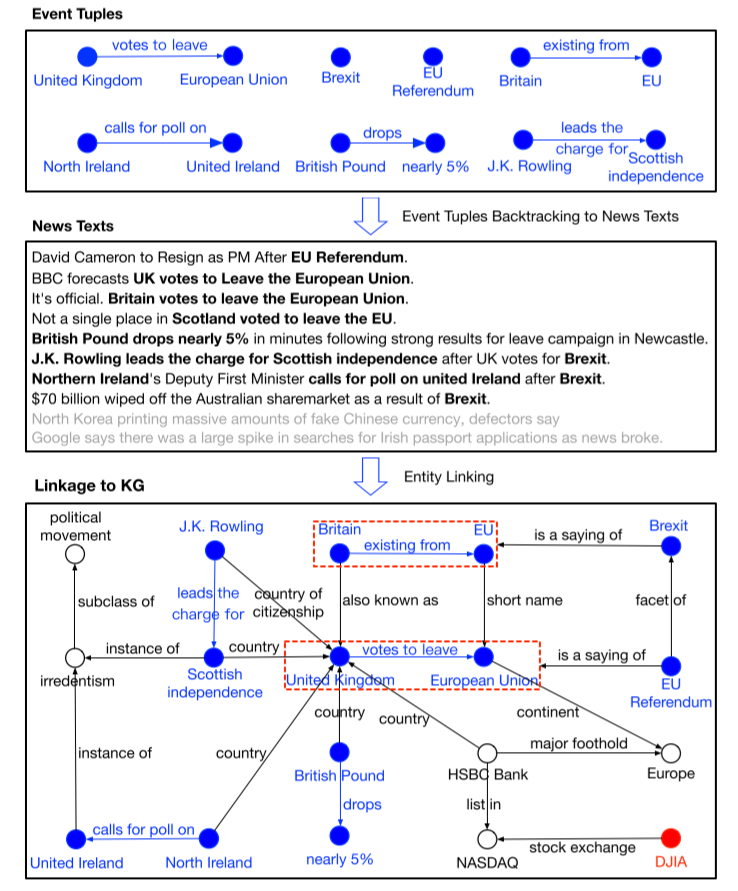

事件嵌入的目標(biāo)是學(xué)習(xí)事件元組的低維密集向量表示,我們首先從財經(jīng)新聞中提取結(jié)構(gòu)化事件元組?

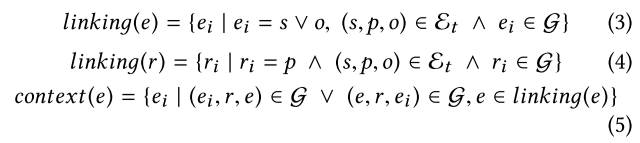

得到上面的事件元組之后,文章通過實(shí)體鏈接(Entity Linking)的方式來構(gòu)造知識圖的子圖,由于事件元組中的主語s、謂詞p和對象o在KG中可能并不總是具有鏈接。此外,單個事件元組中的信息可能是稀疏的,缺乏多樣性。因此,文章中通過一種利用近鄰信息的方式來豐富子圖。為了實(shí)現(xiàn)上面提到的這種方式,文章制定了下面的規(guī)則:

在得到了知識圖之后,文章采用了TransE的方法來對知識圖進(jìn)行嵌入處理,因?yàn)樵摲椒茉谝话闱闆r下保持知識圖中的結(jié)構(gòu)信息,且具有很強(qiáng)的魯棒性。進(jìn)而,事件特征被參數(shù)化處理至不同通道,即?

最后上面三者通過多信道鏈接以得到最后的事件嵌入,即表示為:

時間卷積網(wǎng)絡(luò)模型(Temporal Convolutional Network)

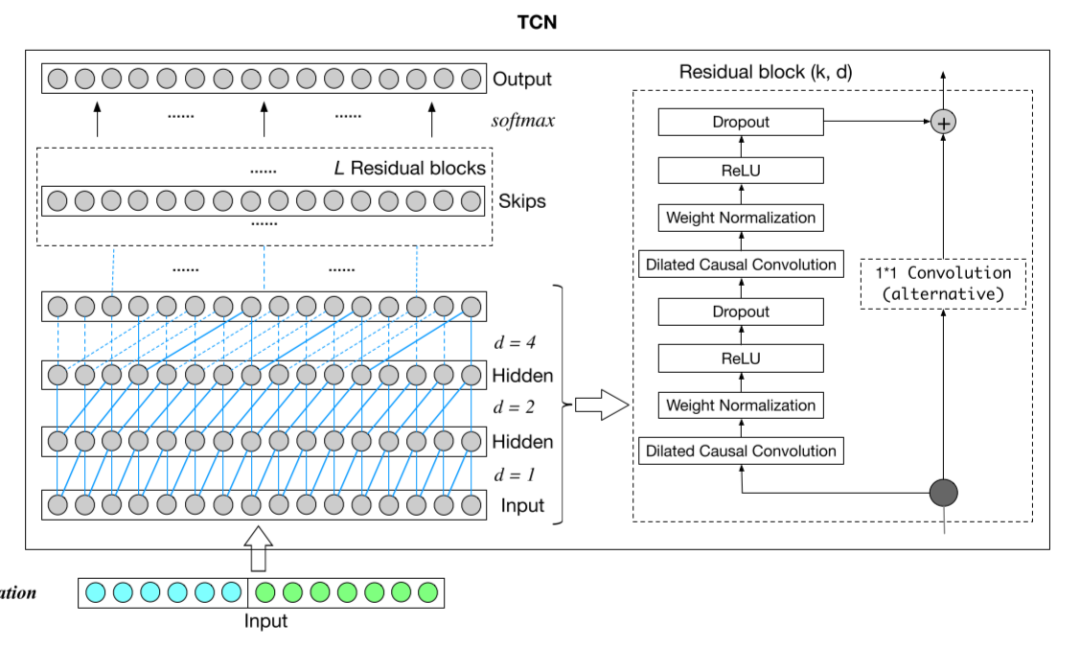

這篇文章中用到的TCN是一種一維的全卷積網(wǎng)絡(luò)(FCN)架構(gòu),其中的隱藏層神經(jīng)元具有和輸入層一樣的神經(jīng)元個數(shù),為了實(shí)現(xiàn)后面每層具有相同的神經(jīng)元個數(shù),zero-padding被加入到每層網(wǎng)絡(luò)中去。進(jìn)而,這個網(wǎng)絡(luò)的輸出可以和輸入具有相同的長度,具體如前面的TCN網(wǎng)絡(luò)架構(gòu)圖所示。除此之外,TCN還用到了因果卷積,即t時刻的輸出只與t時刻的元素和前一層更早的元素進(jìn)行卷積,這樣就不會引入未來數(shù)據(jù)。因此簡而言之,TCN即是一維FCN+因果卷積。

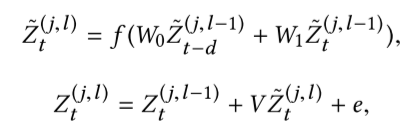

除此之外,考慮到網(wǎng)絡(luò)的深層結(jié)構(gòu)以及長期依賴關(guān)系,常用于卷積結(jié)構(gòu)中的技術(shù)像空洞卷積(dilated convolutions)和殘差連接(residual connections)。其中,對于一個一維輸入序列?

進(jìn)而,殘差連接技術(shù)也被加入到網(wǎng)絡(luò)當(dāng)中,其中,作者定義了一系列的殘差塊,其中每個塊包含了?

其中,由于因果卷積只作用域兩個時間戳,所以濾波器的權(quán)重可通過兩個權(quán)重矩陣表示,即上式中的?

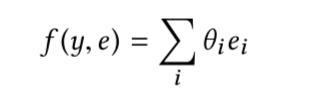

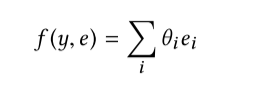

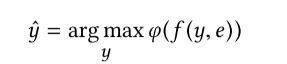

最后,得到TCN的序列輸出之后,由于這是一個二分類問題,所以一個判別式函數(shù)被引入以將預(yù)測結(jié)果進(jìn)行輸出,其中?

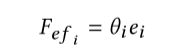

這樣,每個事件e對于預(yù)測值都會有一個貢獻(xiàn)值,即下面的表示:

本文提出了一種新的知識驅(qū)動的時間卷積網(wǎng)絡(luò)(KDTCN)來解決股票趨勢預(yù)測和突變解釋的問題。文中,先從財經(jīng)新聞中提取結(jié)構(gòu)化事件元組,進(jìn)而利用知識圖將離散事件元組相互關(guān)聯(lián)。通過對事件元組和知識圖三元組的訓(xùn)練,我們可以得到知識事件的嵌入。在此基礎(chǔ)上,再采用多通道連接的方法,將價格向量和事件嵌入作為預(yù)測模型的輸入。利用TCN對股票走勢進(jìn)行預(yù)測,并基于知識對預(yù)測結(jié)果進(jìn)行解釋。在股票數(shù)據(jù)集上的實(shí)驗(yàn)表明,將結(jié)構(gòu)化知識與TCN相結(jié)合,可以在預(yù)測股票突變趨勢時大大優(yōu)于深度模型,并可以對突變預(yù)測結(jié)果進(jìn)行解釋。除此之外,通過事件效應(yīng)可視化和增強(qiáng)知識的事件元組可視化,解釋了知識對股票突變趨勢的影響。

在本文的研究基礎(chǔ)上,作者還確定了幾個本研究的潛在改進(jìn)方向,主要包括不同事件對股票走勢影響的一般性評價,對事件長期依賴性的研究,以及對預(yù)測結(jié)果解釋的更具體的實(shí)驗(yàn)。在股票交易日,會有各種各樣的事件影響股票的走勢。我們將找出它們的不同影響,并根據(jù)影響對這些事件進(jìn)行分類,例如,哪些類型的事件會在很大程度上影響股票走勢。此外,事件的影響可能會隨著時間的推移而改變,因此捕捉事件的動態(tài)影響也是很有價值的。此外,在本文中,作者只給出了一個案例的實(shí)驗(yàn)來解釋知識如何幫助建立稀疏事件之間的關(guān)聯(lián)。在未來,提出一些定量指標(biāo)來評價其有效性的知識,并給出更具體的解釋是值得進(jìn)一步研究的。

參考文獻(xiàn):

Deng S , ?Zhang N , ?Zhang W , et al. Knowledge-Driven Stock Trend Prediction and Explanation via Temporal Convolutional Network[C]// KGTA-WWW-19. 2019.

關(guān)注《人工智能量化實(shí)驗(yàn)室》公眾號,后臺發(fā)送042可獲取原論文。

或者在:

https://www.researchgate.net/publication/331545500_Knowledge-Driven_Stock_Trend_Prediction_and_Explanation_via_Temporal_Convolutional_Network?下載

往期精彩回顧