大數(shù)據(jù)殺熟?我從銀行數(shù)倉(cāng)項(xiàng)目學(xué)到了什么

點(diǎn)擊藍(lán)色“有關(guān)SQL”關(guān)注我喲

加個(gè)“星標(biāo)”,天天與10000人一起快樂(lè)成長(zhǎng)

這篇工行發(fā)布的論文,看得我笑出天際。

| 后臺(tái)回復(fù)“銀行數(shù)倉(cāng)”,下載論文

數(shù)據(jù)分析當(dāng)下十分流行,但能把數(shù)據(jù)分析出花來(lái)的,本文算的上先驅(qū)。

做數(shù)倉(cāng)的朋友,年底匯報(bào)時(shí),寫不出總結(jié),在老板面前無(wú)功可表時(shí),學(xué)學(xué)這。

乍一看,文章跟數(shù)據(jù)倉(cāng)庫(kù)技術(shù)相關(guān),本以為講述銀行數(shù)據(jù)倉(cāng)庫(kù)項(xiàng)目。但順著往下看,卻是一場(chǎng)大戲。

文章開始,就交代了數(shù)據(jù)倉(cāng)庫(kù),對(duì)銀行的重要性。沒(méi)有啰嗦,而是直接給出答案:中間業(yè)務(wù)利潤(rùn),包括理財(cái),貸款和信用卡。

通篇讀下來(lái),有三個(gè)有趣的結(jié)論,可能顛覆大家的認(rèn)識(shí)。

同時(shí)也證明,優(yōu)秀的數(shù)據(jù)分析,能更好地反哺業(yè)務(wù)。

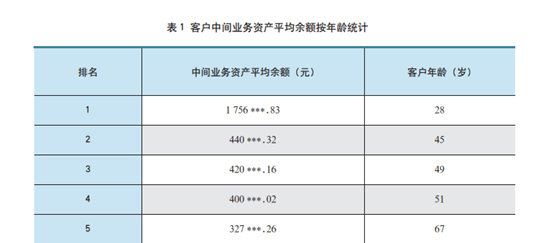

第一張圖,年齡與可用資金的非線性關(guān)系。

顛覆一般人的想象,不是年齡越大,可用資金就多,28歲是個(gè)可用資金分水嶺。為什么30 到40歲的人缺失了銀行資金?

兩個(gè)因素:有娃,有生意!

有娃,家庭支出偏高;有生意,創(chuàng)業(yè)后,大把現(xiàn)金燒出去,存不住銀行。

要把收益率低的長(zhǎng)期理財(cái)推給 30歲的中年人,沒(méi)戲。反過(guò)來(lái),要貸款產(chǎn)品推給 28歲以下的年輕人,人家根本不會(huì)睬你。

具有實(shí)操意義的,還有第二張圖。

占據(jù)可用資金前4位的職業(yè)人,都可以叫做“私營(yíng)業(yè)主”。這部分人手握大量資金,完全可以興風(fēng)作浪。

第三個(gè)有趣的結(jié)論,沒(méi)有圖,但表述卻十分奇特。大家知道為什么銀行客戶經(jīng)理,都是女生?

文章給出了答案:據(jù)數(shù)據(jù)分析,男性比女性更熱衷于理財(cái)。那我就好奇了,姑娘們,是真的?

文章看得很開心,同時(shí)也留給我一個(gè)問(wèn)題,也是提給銀行的。

支付寶有倆功能,花唄和借唄。分別對(duì)標(biāo)銀行的信用卡和儲(chǔ)蓄卡。

一開始,我認(rèn)為和信用卡、儲(chǔ)蓄卡并沒(méi)有不同。該還的錢一分不少!

但,細(xì)讀第一段,似乎又有點(diǎn)不同。

銀行推出信用卡業(yè)務(wù),絕對(duì)不是救濟(jì)窮人,做善事。但銀行會(huì)對(duì)個(gè)人的一點(diǎn)分期利息有興趣?顯然不是。

我把文章開頭讀了好幾遍,才明白,銀行要的是些交易信息,基于這些消費(fèi)習(xí)慣,進(jìn)而推算信用,理財(cái)產(chǎn)品,還有房貸風(fēng)險(xiǎn)。

這些信息需要個(gè)人消費(fèi)記錄。

花唄和借唄,正是把這層數(shù)據(jù)給截胡了,讓銀行只有一個(gè)數(shù)據(jù)的快照(snapshot)。丟失了數(shù)據(jù)消費(fèi)的幀數(shù),自然用戶畫像就會(huì)模糊。

支付寶就像一個(gè)銀行,有完整的收入和支出體系。比如做淘寶店家,收入不再存銀行,存支付寶,用來(lái)支出各類消費(fèi)。

本文中提到,銀行依靠這些數(shù)據(jù),對(duì)“私營(yíng)企業(yè)主”做理財(cái)產(chǎn)品,而“花唄,借唄”直接吃了他們,此時(shí)銀行,完全失控。業(yè)務(wù)萎縮,自然而然!

我知道,銀行是在乎的,怎么辦?

銀行怎么挽回看似失寵的市場(chǎng)?

這是留給每個(gè)數(shù)據(jù)人的難題,充滿想象空間!

大數(shù)據(jù)殺熟,是數(shù)據(jù)營(yíng)銷利器,對(duì)數(shù)據(jù)工人,是好事。學(xué)而有用武之地,但數(shù)據(jù)工人,也是消費(fèi)者,那把殺熟刀,正是自己親手遞上的。想想,挺無(wú)奈!

往期精彩: