對于2022年的九大預(yù)測!

導(dǎo)讀:2022年有一些關(guān)鍵詞值得注意。

作者:流云

來源:丫丫港股圈(ID:Victoria-hk-stocks)

時(shí)間很快,2021年轉(zhuǎn)眼就到年底了,不知道大家今年收益如何,自己可還滿意?

市場的目光已經(jīng)轉(zhuǎn)向了2022年了。人生就是不停的戰(zhàn)斗,今年無論做的如何,都即將成為過去,放眼未來可能更為重要。

01?疫情

第一個(gè)詞依舊是疫情。

這兩年全球都在經(jīng)歷被疫情支配的恐懼,所有人都期待能回到過去沒有病毒危機(jī)的日子。但2022年大概率還是和疫情抗?fàn)幍囊荒辏皇乔闆r比這兩年都要好。

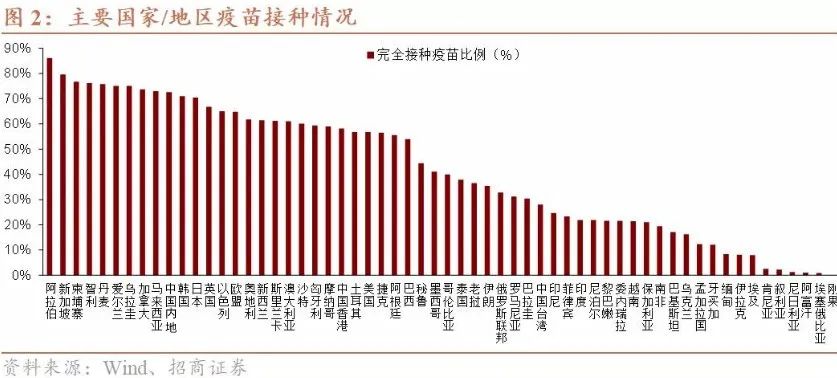

從疫苗接種數(shù)據(jù)來看,截至10月下旬,48.7%的世界人口至少接種過一劑新冠病毒疫苗。全球已使用68.8億劑,每天使用2416萬劑。

總體層面,全球范圍內(nèi)疫苗接種比例不低,有些國家或地區(qū)接種比例超過75%。但由于疫苗接種的國別、區(qū)域分化顯著——低收入國家或地區(qū)只有3.1%的人群接種超過一劑,非洲地區(qū)完全接種比例僅為5.5%,歐美、澳新的接種情況好于亞洲、非洲。

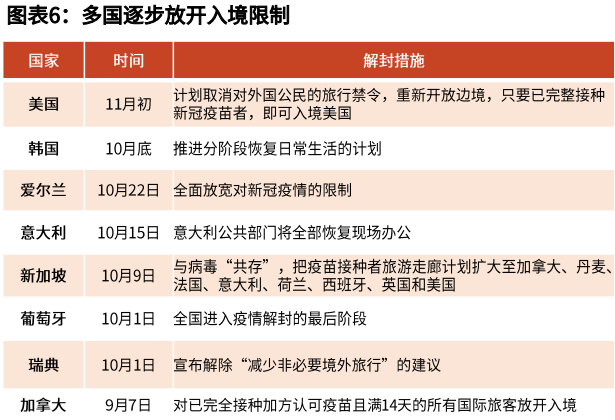

隨著疫苗的普及,2022年疫情對全球范圍內(nèi)經(jīng)濟(jì)活動(dòng)的制約趨勢上是下降,預(yù)計(jì)有更多經(jīng)濟(jì)體重啟經(jīng)濟(jì)、開放邊境、選擇與疫情共存的模式。

今年10-11月,疫苗接種進(jìn)度領(lǐng)先的多國已宣布實(shí)行新的重新開放計(jì)劃。

世界已經(jīng)迫不及待的重啟。

中國疾病預(yù)防控制中心主任高福在最近的《中國日報(bào)》采訪中提到,如果2022年初疫苗接種率超過85%,中國將考慮開放邊境。

但如果理性來說,今年以來海外依舊經(jīng)歷了三輪大規(guī)模的疫情反復(fù),疫苗的鋪開是否就是全球疫情的拐點(diǎn)還是不好說。

因?yàn)樵诓《静粩嘧兎N的情況下,通過疫苗實(shí)現(xiàn)群體免疫還是有待觀察。明年大概率是無法完結(jié)的。

所以明年疫情依舊會左右全球經(jīng)濟(jì),但是整體都在好轉(zhuǎn),尤其是發(fā)達(dá)的經(jīng)濟(jì)體。

隨著對疫情的控制和邊境的開放,受疫情壓制的板塊,大概率會開始振作。當(dāng)然,最擔(dān)心的風(fēng)險(xiǎn)依舊是病毒變異等。

02?供需矛盾

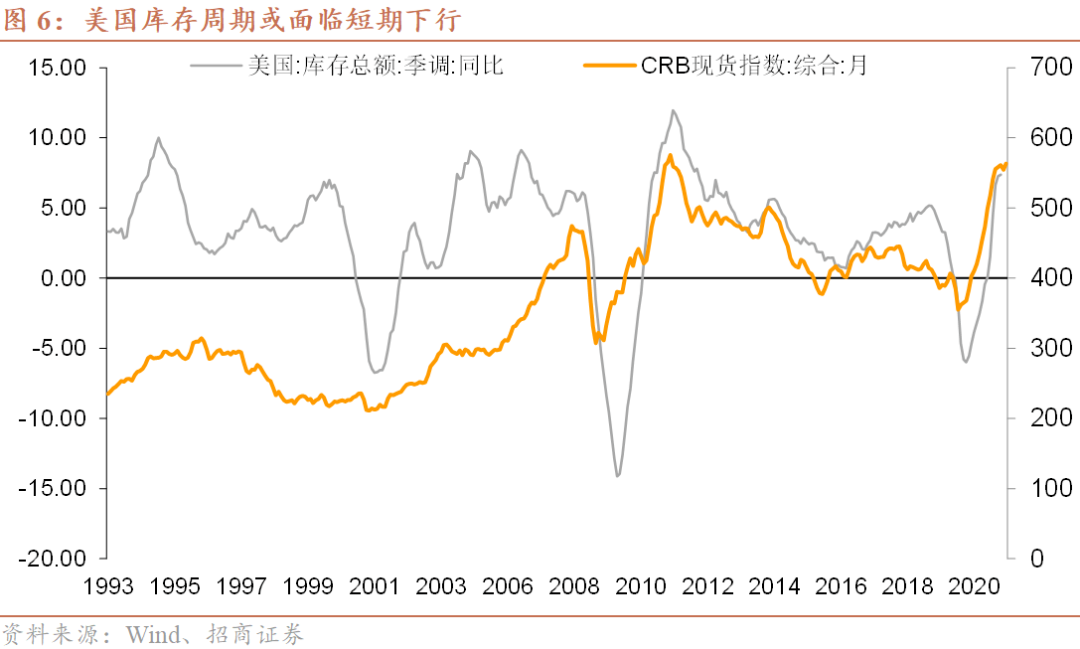

由于疫情的影響,2020年很多上游產(chǎn)能關(guān)閉。但是隨著經(jīng)濟(jì)的復(fù)蘇,需求很快恢復(fù)到一定的位置。

但是產(chǎn)能的恢復(fù)是需要時(shí)間的,供給恢復(fù)偏慢,導(dǎo)致2021年的供需矛盾,推高上游價(jià)格水平。

供需矛盾可以說是2021年的主線,那到2022年會如何呢?

現(xiàn)在有些行業(yè)產(chǎn)能建設(shè)周期短的,供給已經(jīng)逐漸跟上,價(jià)格上升的勢頭已經(jīng)開始走緩。

到明年大部分行業(yè)產(chǎn)能的恢復(fù),有的甚至是過量的投產(chǎn),可能會出現(xiàn)供給過剩,疊加庫存周期的回落導(dǎo)致上游價(jià)格的回落,制造業(yè)中下游可能迎來機(jī)會。

一些下游沒有支撐,景氣不夠強(qiáng)勢的板塊,其對應(yīng)的上游周期大概率面臨的是進(jìn)入下行周期。

無論是基本面還是流動(dòng)性角度都不太支持大宗商品價(jià)格持續(xù)大幅上漲。

但長遠(yuǎn)來看,未來大宗價(jià)格波動(dòng)的中樞或有抬升,主要還是能源結(jié)構(gòu)轉(zhuǎn)型,部分上游擴(kuò)產(chǎn)受到限制,可能提升商品成本。

03?通脹壓力

供需矛盾疊加貨幣超發(fā),進(jìn)一步擴(kuò)大了需求和供給的背離,也加劇大宗商品價(jià)格的上漲。

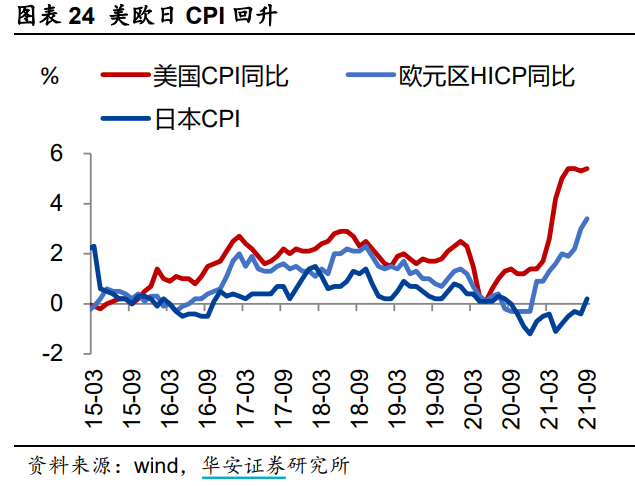

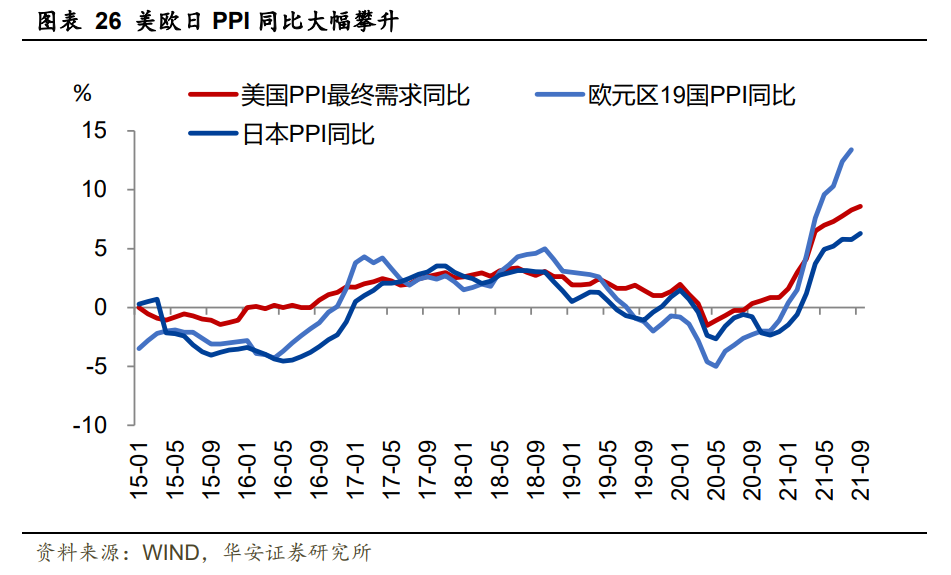

美國印錢印的最多,現(xiàn)在CPI和PPI都處于較高的位置。全球連帶影響,其他國家也差不多,基本不是通脹就是滯脹。

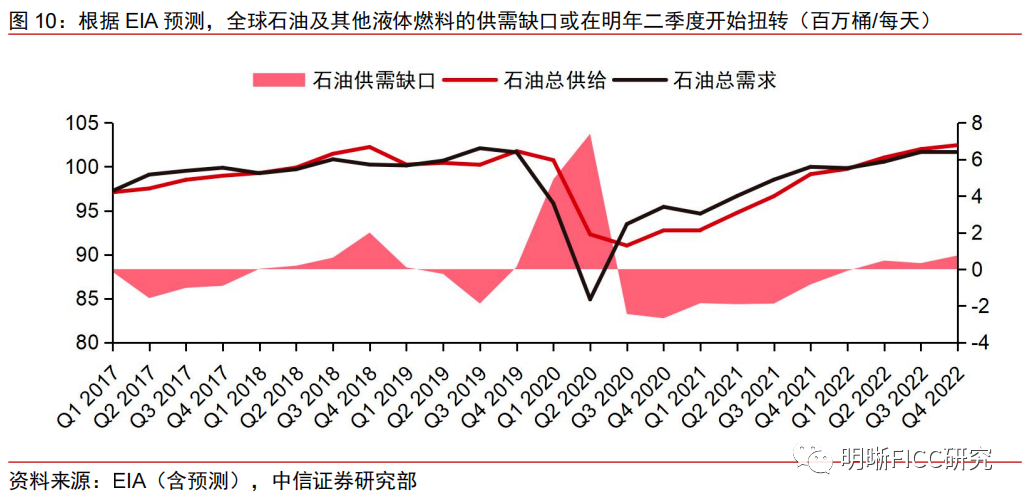

對于2022年,全球來說,在影響較大的原油方面,明年在既定的OPEC+增產(chǎn)計(jì)劃的安排下,今年飆漲的原油,明年供給釋放或帶動(dòng)油價(jià)趨于下行。

潛在的供給增量還有來自非OPEC國家,預(yù)計(jì)加拿大、中國、俄羅斯、挪威、巴西等國家都將緩步增產(chǎn)。

加上明年下半年可能主要經(jīng)濟(jì)體進(jìn)入政策收縮期,通脹壓力可能會得到緩解。在此之前,還得扛著。

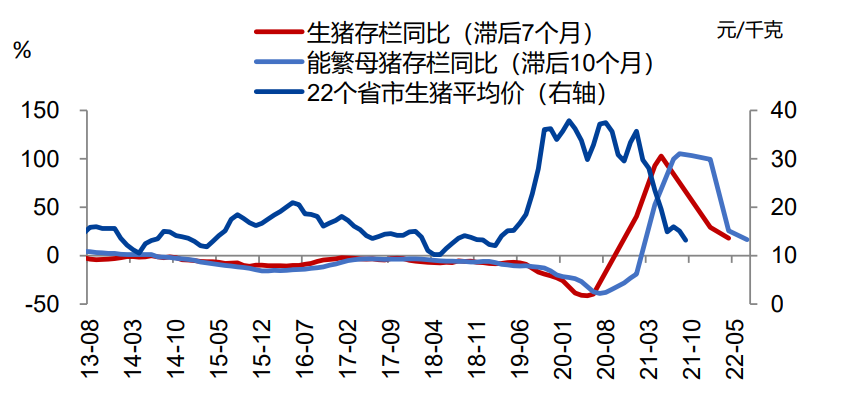

國內(nèi)來說,明年的豬價(jià)可能會造成一定的壓力。豬價(jià)明年二季度可能筑底,然后開始新一輪的豬周期,會抬升整體CPI的水平。

所以明年整體的趨勢上,PPI前高后低,CPI前低后高。中上游的通脹預(yù)計(jì)逐步向中下游進(jìn)行傳導(dǎo)。

在通脹環(huán)境下,低估值高股息板塊可能成為抗通脹的重要力量,看似沒有超額收益,但在明年的宏觀環(huán)境中或許能夠穩(wěn)健跑贏非常多的投資人。

04?加息預(yù)期

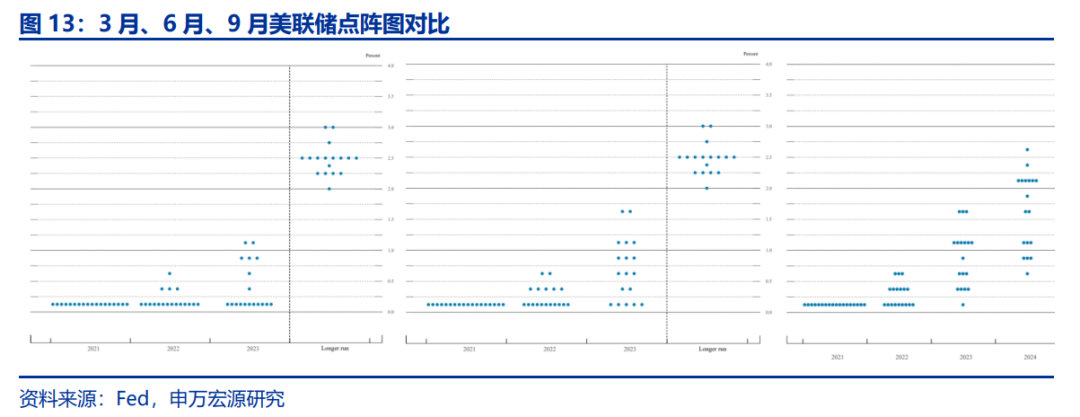

11.3日美聯(lián)儲的議息會議,啟動(dòng)了縮債計(jì)劃:

11月將購買700億美元國債和350億美元抵押貸款支持證券,12月購買600億美元國債和300億美元抵押貸款支持證券,而原來是每月800億美元國債和400億美元抵押貸款支持證券。

美聯(lián)儲貨幣政策趨緊大環(huán)境已定,市場加息預(yù)期持續(xù)升溫。

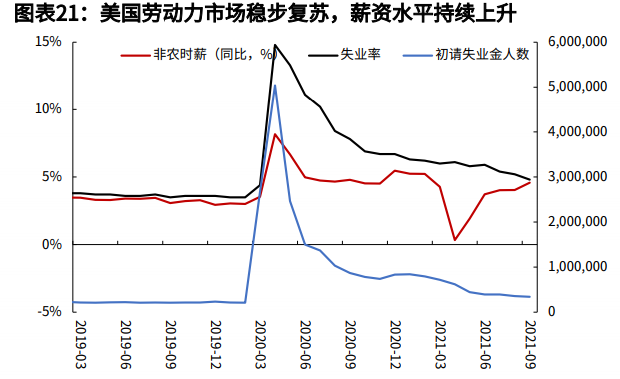

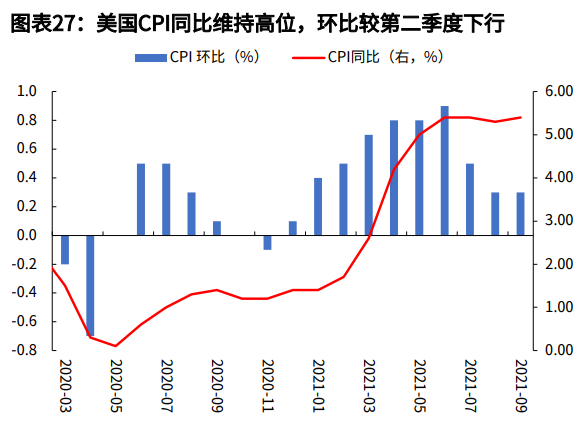

美國CPI同比已經(jīng)連續(xù)5個(gè)月高位運(yùn)行,環(huán)比CPI雖然較第二季度有所回落,但仍處于較高水平。

隨著全球經(jīng)濟(jì)修復(fù)帶來就業(yè)情況好轉(zhuǎn),通脹壓力升溫,全球貨幣政策寬松程度逐漸退坡。

其中美聯(lián)儲逐步收緊,歐央行和日央行仍偏寬松,部分新興市場國家已開始“搶跑” 加息來應(yīng)對通脹和貨幣貶值。例如俄羅斯、巴西、墨西哥、土耳其、智利等國。

聯(lián)邦基金利率期貨顯示明年下半年美聯(lián)儲啟動(dòng)加息幾乎是確定性的,加息時(shí)點(diǎn)預(yù)期也從此前的12月提到最早6月開始。若通脹持續(xù)居高不下,不排除提早加息或增加加息次數(shù)。

歐元區(qū)經(jīng)濟(jì)復(fù)蘇程度不及美國,因此需要更長時(shí)間的寬松政策刺激,加息進(jìn)度將慢于美聯(lián)儲。

國內(nèi)貨幣政策大概率是以穩(wěn)健偏緊為主。降低宏觀杠桿,防范相關(guān)風(fēng)險(xiǎn)。

根據(jù)申萬研究所的測算可能年底有降準(zhǔn)的需求,置換約7000億MLF,能夠保障M2和社融同比分別在7.8%和10.0%左右的中性目標(biāo)。

有些人期待降息,我只能說幾乎不可能降息,因?yàn)榭赡軐?dǎo)致過熱風(fēng)險(xiǎn)。在美國加息預(yù)期的背景下,風(fēng)險(xiǎn)需要擺在前面。

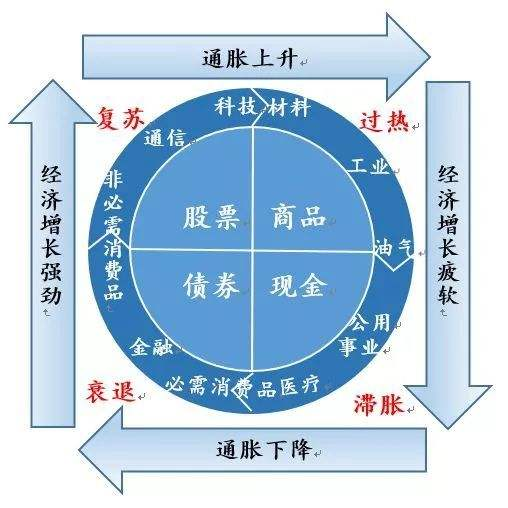

根據(jù)美林時(shí)鐘,明年我們經(jīng)歷衰退可能再加上復(fù)蘇兩個(gè)階段。是否進(jìn)入復(fù)蘇階段需要看經(jīng)濟(jì)發(fā)展和政策的節(jié)奏情況。

隨著美國加息預(yù)期的上行,十年期美債大概率也會上行直至加息預(yù)期充分體現(xiàn)。真正進(jìn)入加息周期后,各大經(jīng)濟(jì)體進(jìn)入緊縮期,利好債券,以及銀行、保險(xiǎn)的資產(chǎn)端。

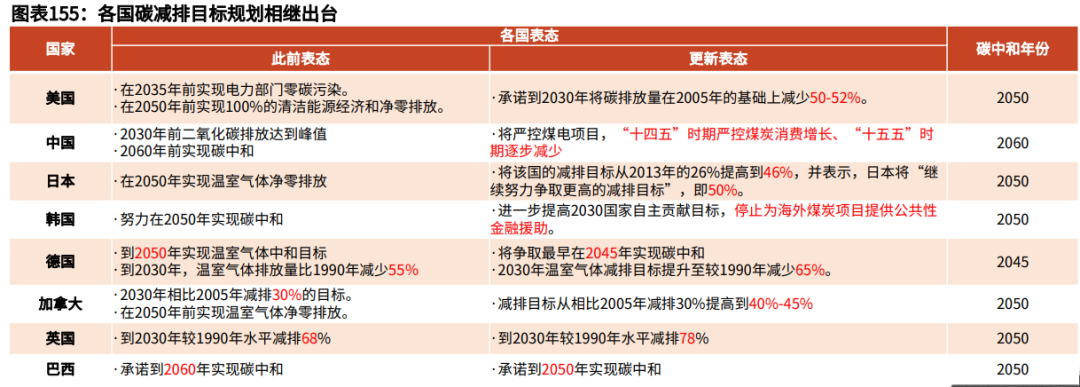

05?碳達(dá)峰,碳中和

雙碳明年還是重要的關(guān)鍵詞。

雙碳經(jīng)濟(jì)不僅是中國的大戰(zhàn)略,其實(shí)也是全球的大戰(zhàn)略,由于溫室效應(yīng)加劇,地球村需要進(jìn)行一次大的能源轉(zhuǎn)型。

2021年1月20日,拜登宣布美國重返《巴黎氣候協(xié)議》,并承諾通過限制化石燃料的試用和大規(guī)模投資清潔能源,到2050年使美國實(shí)現(xiàn)凈零排放。

聯(lián)合國在今年6月表示,已有來自全球92個(gè)經(jīng)濟(jì)體參與到“奔向零碳”行動(dòng),共同致力于實(shí)現(xiàn)到2030年將碳排放減少一半的目標(biāo)。

我們的目標(biāo)是到2030年,中國單位國內(nèi)生產(chǎn)總值二氧化碳排放將比2005年下降65%以上,非化石能源占一次能源消費(fèi)比重將達(dá)到25%左右,森林蓄積量將比2005年增加60億立方米,風(fēng)電、太陽能發(fā)電總裝機(jī)容量將達(dá)到12億千瓦以上。

能源結(jié)構(gòu)加速調(diào)整進(jìn)一步優(yōu)化。

11月8日,央行推出碳減排支持工具,支持清潔能源等三大重點(diǎn)領(lǐng)域發(fā)展。人民銀行通過“先貸后借”的直達(dá)機(jī)制,對金融機(jī)構(gòu)向碳減排重點(diǎn)領(lǐng)域內(nèi)相關(guān)企業(yè)發(fā)放的符合條件的碳減排貸款,按貸款本金的60%提供資金支持,利率為1.75%。

11月17日,國務(wù)院常務(wù)會議決定,在前期設(shè)立碳減排金融支持工具基礎(chǔ)上,再設(shè)立2000億元支持煤炭清潔高效利用專項(xiàng)再貸款,形成政策規(guī)模,推動(dòng)綠色低碳發(fā)展。

清潔能源現(xiàn)在整體的占比,滲透率都還很低,長遠(yuǎn)來看是一片星辰大海,是未來較長一段時(shí)間的主線。國內(nèi)對于清潔能源的大力支持,其實(shí)也有平衡新基建和老基建的因素,也相當(dāng)于給大家指明了方向。

此外,能源轉(zhuǎn)型帶來的不僅是新能源的機(jī)會,也有舊能源的機(jī)會。

尤其新能源的推進(jìn)無法一蹴而就,電力緊張的情況大概率還會存在。雙碳下,對舊能源供給端的控制其實(shí)類似于一段較為長線的供給側(cè)改革,可能抬升舊能源整體的價(jià)格中樞。

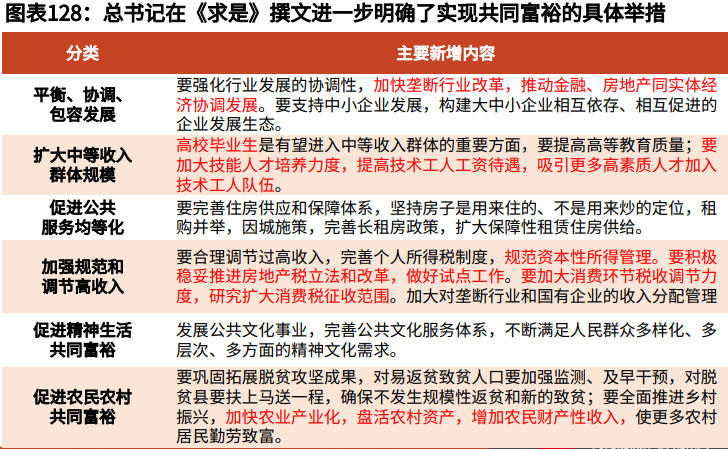

06?共同富裕

共同富裕是一個(gè)很大的話題,但是預(yù)計(jì)是未來不少政策思路的指導(dǎo)思想。

主要是調(diào)整一些不平衡的發(fā)展,最終走向共同富裕。

這一塊涉及較多的民生相關(guān)的方面,比如

1. 老齡化趨勢

過去的限制,開始逐步的放開。

2. 地產(chǎn)調(diào)控

預(yù)計(jì)地產(chǎn)調(diào)控將繼續(xù)堅(jiān)持“房住不炒”、“因城施策”的總基調(diào)。地產(chǎn)板塊依舊是以防風(fēng)險(xiǎn)為主,搏反彈的需謹(jǐn)慎。

3. 反壟斷

11月18日,國家反壟斷局正式掛牌。領(lǐng)導(dǎo)的態(tài)度非常明確,公平競爭可以,搞壟斷不行。

對于互聯(lián)網(wǎng)大廠我個(gè)人傾向于短期敲打,長期競爭力明顯。另一方面,對于規(guī)模小,但是有實(shí)力的專精特新“小巨人”需要更加重視,這是政策方向。

4. 消費(fèi)低迷

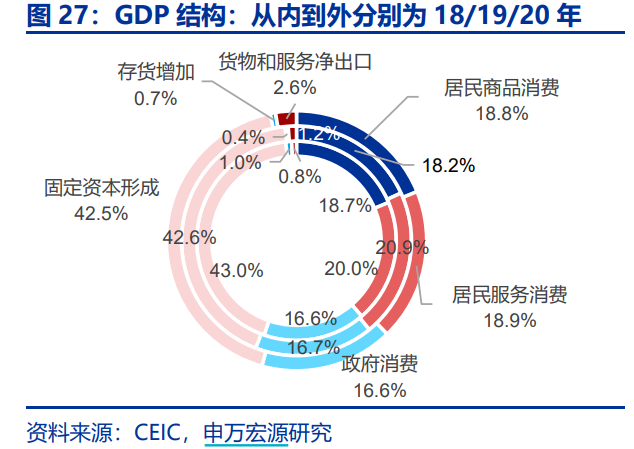

2020年我國內(nèi)需消費(fèi)雖然較為低迷,根據(jù)申萬數(shù)據(jù),但結(jié)構(gòu)上來看,下滑程度較深的僅有居民服務(wù)消費(fèi)(同比從2019年的12.6%下滑至2020年的-7.9%),居民商品消費(fèi)需求則是穩(wěn)健增長(同比從4.3%升至5.6%),疫情沖擊之后居民商品消費(fèi)的真實(shí)表現(xiàn)要好于當(dāng)前市場的普遍認(rèn)知。

隨著疫情緩解、就業(yè)改善、居民收入修復(fù),消費(fèi)有望回升。保持必要消費(fèi)的穩(wěn)定,適當(dāng)拉動(dòng)可選消費(fèi)。

除了這幾個(gè)方面,還有教育,醫(yī)療,稅收等等方面。領(lǐng)會共同富裕的精神,能夠更好的理解政策。

07?大國關(guān)系

11月16日,中美元首視頻會晤,釋放了關(guān)系緩和的積極信號。

本來“戰(zhàn)Z”要作為一個(gè)關(guān)鍵詞,是或許要面對的黑天鵝。

因?yàn)榧依镄『⒆硬宦犜挘€要認(rèn)賊作父,可能是需要打一頓才能醒悟。當(dāng)然我們都是熱愛和平的,除了該出手時(shí)才出手。如果戰(zhàn)斗預(yù)期強(qiáng)烈,利好軍工。

但軍工板塊已經(jīng)不是過去單純炒題材的板塊了,無論從十四五的戰(zhàn)備規(guī)劃還是前段時(shí)間《軍隊(duì)裝備訂購》的簽署,都說明了軍工是要實(shí)實(shí)在在的發(fā)展。

拜登說支持一個(gè)中國,緩和了氛圍。

只是不知他是否桌上支持,桌下又有小動(dòng)作。作為重大影響之一,需要持續(xù)關(guān)注。

隨著近期的積極信號,后續(xù)可能中美之間的關(guān)稅問題會有所緩解,但整體來說,今年出口基數(shù)好,隨著海外產(chǎn)能的復(fù)蘇,明年出口或許還是會有所降溫。

明年外需回落,那么經(jīng)濟(jì)政策大概率會促進(jìn)國內(nèi)商品消費(fèi)需求,改善整體的經(jīng)濟(jì)結(jié)構(gòu)的平衡。

08?元宇宙

今年元宇宙概念算是如火如荼。

國外炒的是FACEBOOK改名的META,英偉達(dá),Roblox,而國內(nèi)炒的是……中青寶。

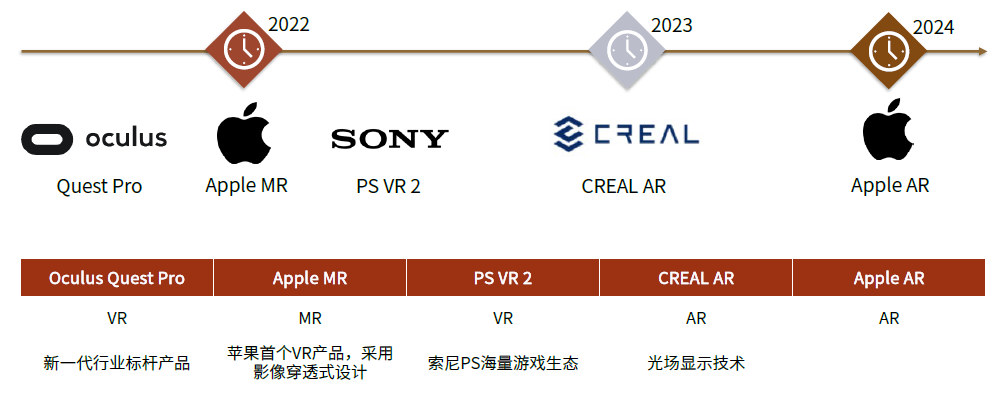

元宇宙現(xiàn)在還只是一個(gè)早期的發(fā)展階段,還是先要把基礎(chǔ)設(shè)施搞好,VR AR是元宇宙入口,相關(guān)細(xì)分產(chǎn)業(yè)鏈龍頭可以多多關(guān)注。

2022年可能對于元宇宙也是特殊的一年。因?yàn)橐蕴O果為代表的大廠,明年大概率有相關(guān)產(chǎn)品發(fā)布。

2022年蘋果有望發(fā)布首款MR產(chǎn)品,Oculus或?qū)l(fā)布Quest Pro,索尼有望發(fā)布新一代PS VR,或?qū)⒁I(lǐng)行業(yè)發(fā)展方向。

09?糧食安全

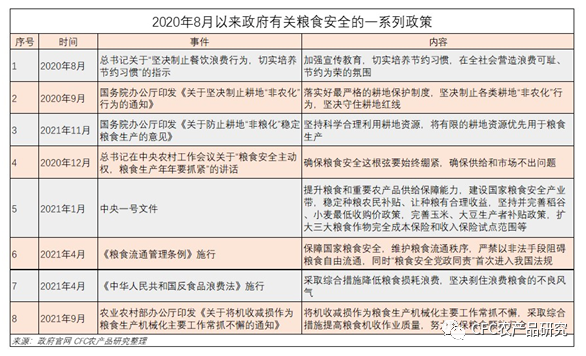

11月12日,中共中央辦公廳、國務(wù)院辦公廳近日印發(fā)了《糧食節(jié)約行動(dòng)方案》,要求各地區(qū)各部門結(jié)合實(shí)際認(rèn)真貫徹落實(shí)“節(jié)約糧食、反對浪費(fèi)”的要求。《方案》鼓勵(lì)大力推進(jìn)節(jié)糧減損科技創(chuàng)新,強(qiáng)化糧食生產(chǎn)技術(shù)支撐。

推進(jìn)儲運(yùn)減損關(guān)鍵技術(shù)提質(zhì)升級,提升糧食加工技術(shù)與裝備研發(fā)水平。加強(qiáng)節(jié)糧減損宣傳教育引導(dǎo)開展節(jié)糧減損文明創(chuàng)建,強(qiáng)化節(jié)糧輿論宣傳。做好輿論監(jiān)督,對糧食浪費(fèi)行為進(jìn)行曝光。

極端天氣似乎比以前更加頻繁,糧食安全在國內(nèi)反復(fù)提及。

尤其這兩年發(fā)生拉尼娜現(xiàn)象。

拉尼娜事件是指赤道中、東太平洋海表溫度異常出現(xiàn)大范圍偏冷、且強(qiáng)度和持續(xù)時(shí)間達(dá)到一定條件的冷水現(xiàn)象。

根據(jù)NOAA的氣候預(yù)測中心,拉尼娜現(xiàn)象發(fā)展并持續(xù)第二個(gè)冬天,稱“Double-dip”拉尼娜,依據(jù)是Nino-3.4中連續(xù)兩個(gè)NDJ是否小于或等于-0.5℃。

美國海洋大氣管理局(NOAA)預(yù)測,2021年冬天發(fā)生拉尼娜現(xiàn)象的概率大約是60%-70%,有超過90%的概率會持續(xù)到2021年1月,有超過65%的概率持續(xù)到2021年3月——南美地區(qū)將再次面臨干旱問題,東南亞地區(qū)也將面臨暴雨冰雪的困境。

鑒于2020—2021年秋冬季曾出現(xiàn)過拉尼娜事件,因此2021年將是“Double-dip”拉尼娜。

類似巴西等農(nóng)產(chǎn)大國將受到影響。供給受到影響,可能將引發(fā)一系列的價(jià)格傳導(dǎo),若嚴(yán)重的話可能引發(fā)糧食安全問題。除了天氣原因,也許也有一些極端情況的考量。

當(dāng)然國內(nèi)糧食大多可以自給自足,不過有備無患,前瞻性大局觀。

之前審議通過了《種業(yè)振興行動(dòng)方案》,強(qiáng)調(diào)保障種源自主可控比過去任何時(shí)候都更加緊迫;必須把種源安全提升到關(guān)系國家安全的戰(zhàn)略高度,集中力量破難題、補(bǔ)短板、強(qiáng)優(yōu)勢、控風(fēng)險(xiǎn),實(shí)現(xiàn)種業(yè)科技自立自強(qiáng)、種源自主可控。

加上通過最近對轉(zhuǎn)基因品種審定辦法的完善,對于有實(shí)力的種業(yè)企業(yè)具備利好。

結(jié)語

綜合來說,明年大概率還是一個(gè)投資小年,對于風(fēng)險(xiǎn)需要更加重視,最好不要太過激進(jìn)。在此基礎(chǔ)上從中挖掘一些結(jié)構(gòu)性機(jī)會,文中所提僅供參考。

干貨直達(dá)??