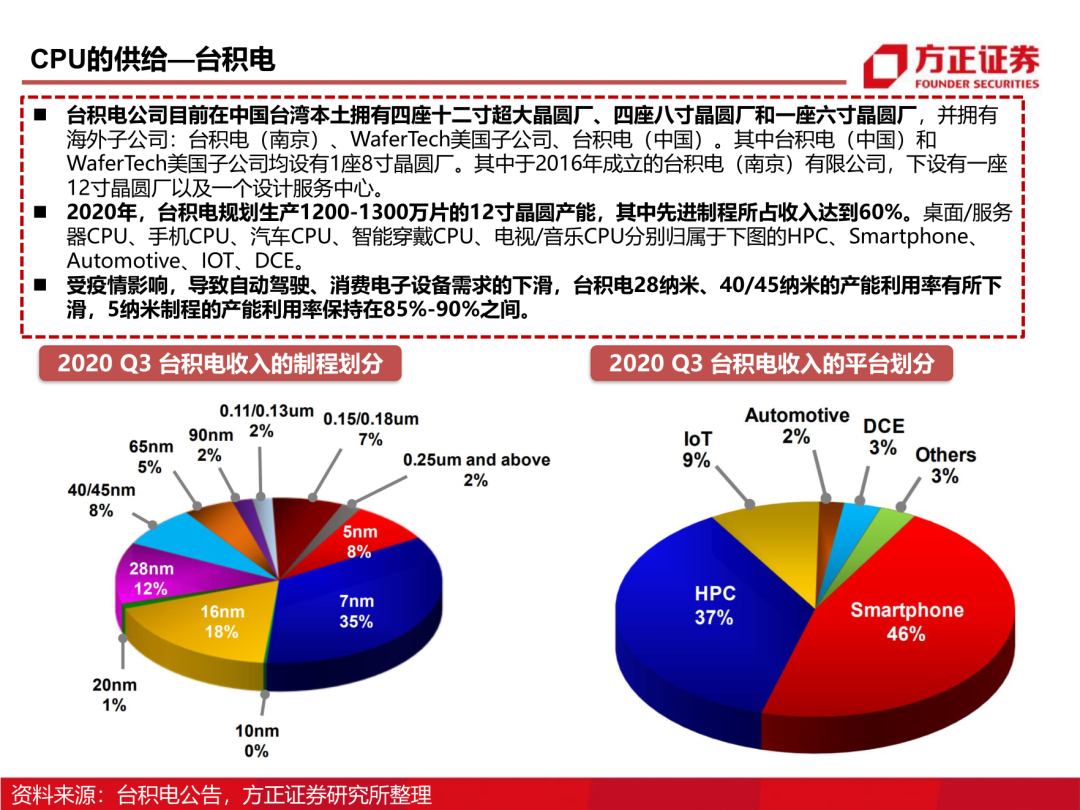

芯片行業(yè)110頁(yè)深度報(bào)告:CPU研究框架 | 附完整報(bào)告下載

報(bào)告出品方/作者:方正證券,陳杭

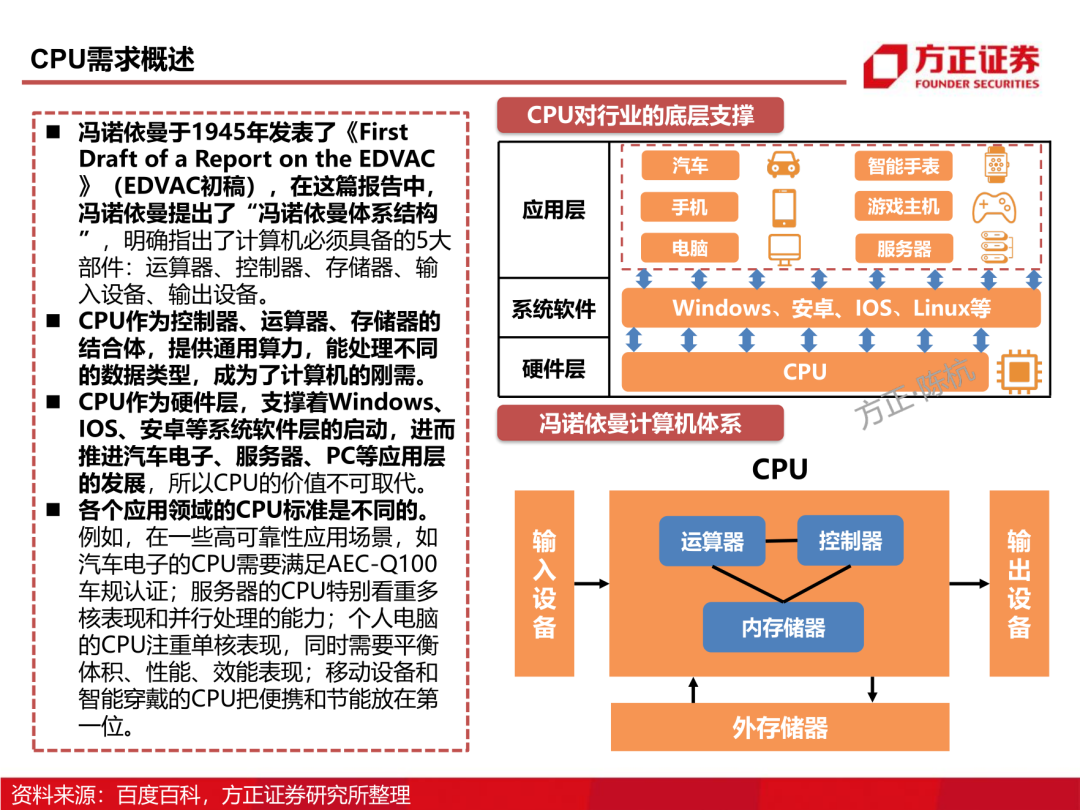

CPU是IT系統(tǒng)最基礎(chǔ)的核心硬件,又是最復(fù)雜的芯片。CPU因研發(fā)門(mén)檻高、生態(tài)構(gòu)建難,被稱(chēng)作IC半導(dǎo)體的“珠峰”。報(bào)告主要從以下四個(gè)方面建立國(guó)產(chǎn)CPU的框架:

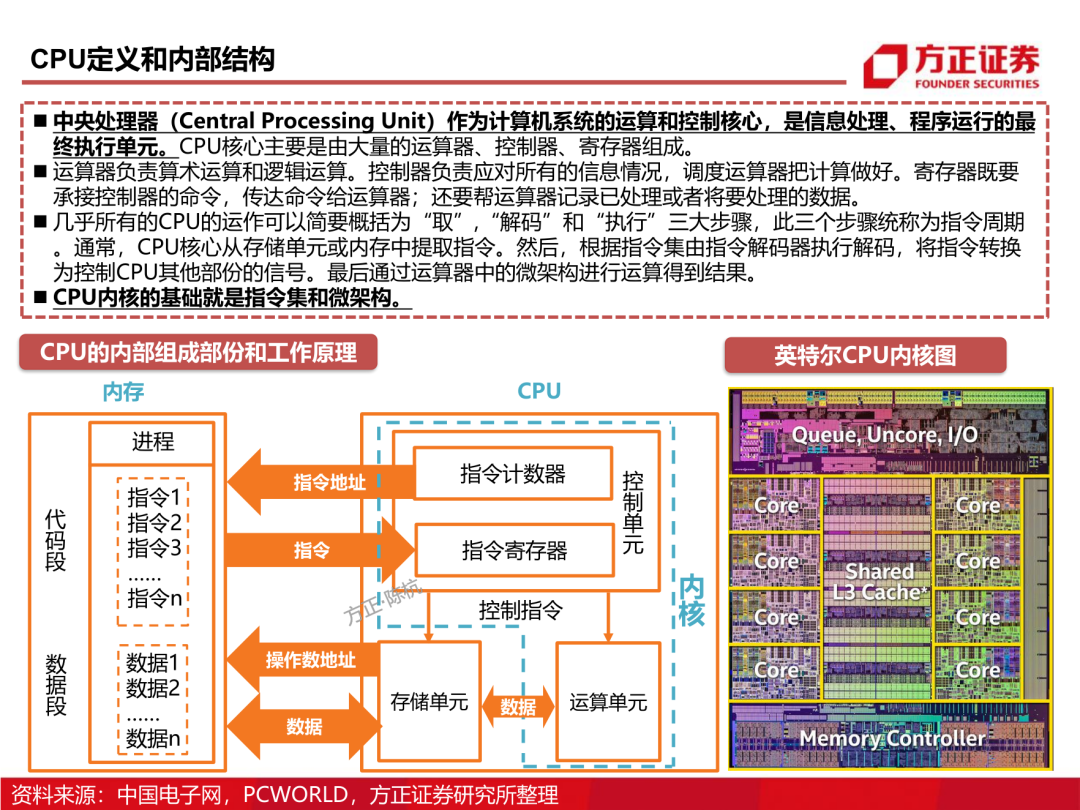

CPU的定義及內(nèi)部結(jié)構(gòu)

CPU的指令集與微架構(gòu)

CPU發(fā)展歷程與未來(lái)趨勢(shì)剖析

CPU的需求側(cè)與供給側(cè)分析

服務(wù)器CPU全球市場(chǎng)格局:霸主英特爾,追趕者AMD

英特爾:七大系列產(chǎn)品全覆蓋

AM:持續(xù)發(fā)力的追趕者

蘋(píng)果:M1芯片橫空出世

國(guó)產(chǎn)CPU的發(fā)展歷程:再度起航

CPU國(guó)產(chǎn)化分析:嚴(yán)重依賴(lài)進(jìn)口

詳解六大國(guó)產(chǎn)CPU:國(guó)產(chǎn)CPU第一梯隊(duì)

國(guó)產(chǎn)CPU其他標(biāo)的

1

報(bào)告摘要

一、CPU投資邏輯框架

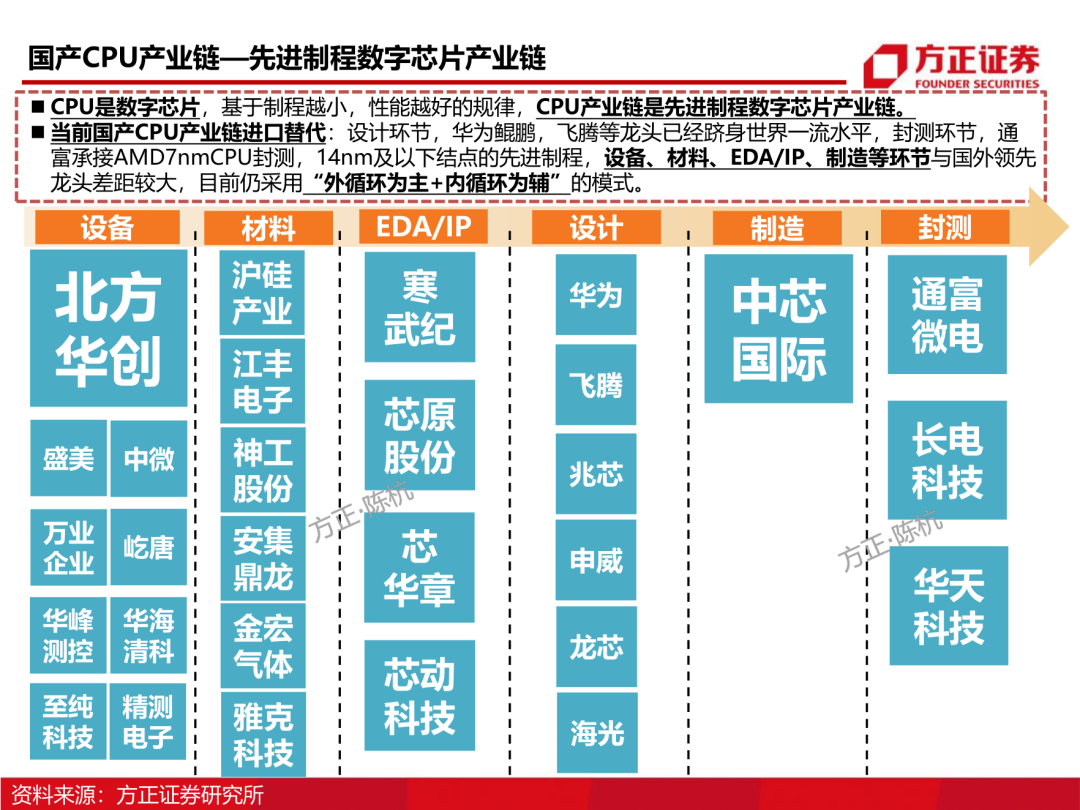

國(guó)產(chǎn)CPU產(chǎn)業(yè)鏈—先進(jìn)制程數(shù)字芯片產(chǎn)業(yè)鏈

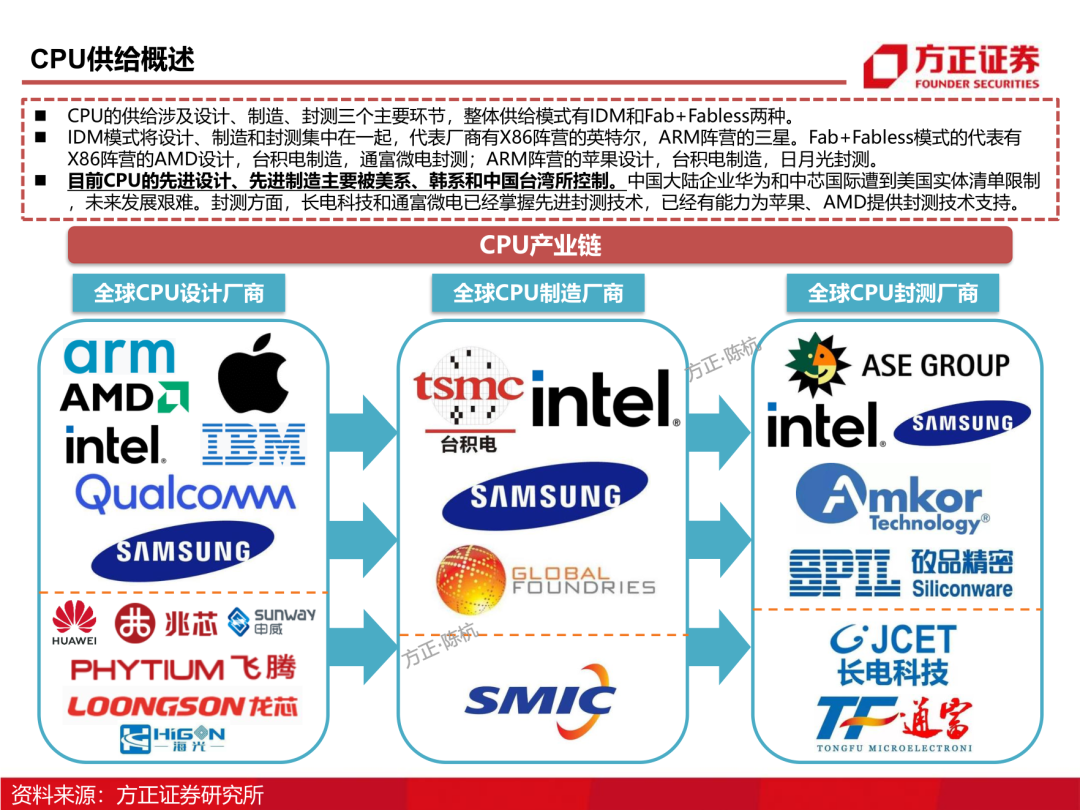

CPU是數(shù)字芯片,基于制程越小,性能越好的規(guī)律,CPU產(chǎn)業(yè)鏈?zhǔn)窍冗M(jìn)制程數(shù)字芯片產(chǎn)業(yè)鏈。

當(dāng)前國(guó)產(chǎn)CPU產(chǎn)業(yè)鏈進(jìn)口替代:設(shè)計(jì)環(huán)節(jié),華為鯤鵬,飛騰等龍頭已經(jīng)躋身世界一流水平,封測(cè)環(huán)節(jié),通富承接AMD7nmCPU封測(cè),14nm及以下結(jié)點(diǎn)的先進(jìn)制程,設(shè)備、材料、EDA/IP、制造等環(huán)節(jié)與國(guó)外領(lǐng)先 龍頭差距較大,目前仍采用“外循環(huán)為主+內(nèi)循環(huán)為輔”的模式。

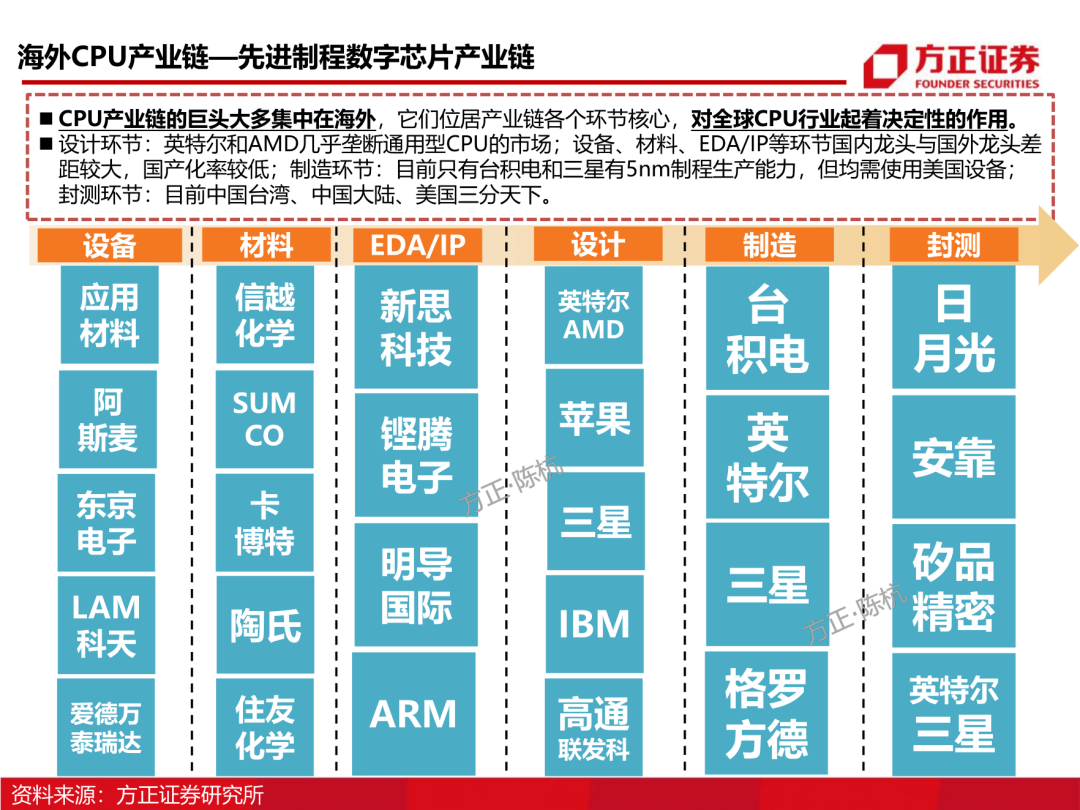

海外CPU產(chǎn)業(yè)鏈—先進(jìn)制程數(shù)字芯片產(chǎn)業(yè)鏈

CPU產(chǎn)業(yè)鏈的巨頭大多集中在海外,它們位居產(chǎn)業(yè)鏈各個(gè)環(huán)節(jié)核心,對(duì)全球CPU行業(yè)起著決定性的作用。

設(shè)計(jì)環(huán)節(jié):英特爾和AMD幾乎壟斷通用型CPU的市場(chǎng);設(shè)備、材料、EDA/IP等環(huán)節(jié)國(guó)內(nèi)龍頭與國(guó)外龍頭差距較大,國(guó)產(chǎn)化率較低;制造環(huán)節(jié):目前只有臺(tái)積電和三星有5nm制程生產(chǎn)能力,但均需使用美國(guó)設(shè)備; 封測(cè)環(huán)節(jié):目前中國(guó)臺(tái)灣、中國(guó)大陸、美國(guó)三分天下。

我們?nèi)绾慰创龂?guó)產(chǎn)CPU未來(lái)格局

除了先進(jìn)制程某些環(huán)節(jié)缺失以外,國(guó)產(chǎn)CPU還存在一個(gè)嚴(yán)重的短板,即來(lái)自于國(guó)內(nèi)CPU生態(tài)建設(shè)的落后。

生態(tài)對(duì)于CPU產(chǎn)業(yè)影響極大。上世紀(jì)90年代,以復(fù)雜指令集為代表的英特爾憑借著與微軟的Wintel體系,在通用CPU領(lǐng)域占據(jù)了絕大多數(shù)份額,至今仍牢不可破。精簡(jiǎn)指令集則被逐漸擠壓到嵌入式市場(chǎng),后來(lái)智能手機(jī)興起后才獲得新生:ARM通過(guò)構(gòu)筑與Android的生態(tài)合作(AA體系),占據(jù)了全球95%的移動(dòng)芯片授權(quán)市場(chǎng)。

對(duì)于X86內(nèi)核授權(quán)的廠(chǎng)商:生態(tài)最為完善,但發(fā)展存在安全可控和技術(shù)授權(quán)兩大壁壘,海光自去年被美國(guó)政府列入實(shí)體清單后,AMD表示最新的架構(gòu)不再進(jìn)行授權(quán),兆芯使用威盛電子的x86早期授權(quán),性能相對(duì)落后。對(duì)于A(yíng)rm指令集授權(quán)廠(chǎng)商:生態(tài)體系與安全可控最為平衡,且

通過(guò)架構(gòu)授權(quán)把握主動(dòng)權(quán),隨著Arm生態(tài)愈發(fā)繁榮,若不考慮美國(guó)實(shí)體清單的負(fù)面影響,前景最為光明。

對(duì)于自研架構(gòu)廠(chǎng)商:完全自主可控的引領(lǐng)者,厚積而薄發(fā),其最大的瓶頸在于生態(tài)壁壘。

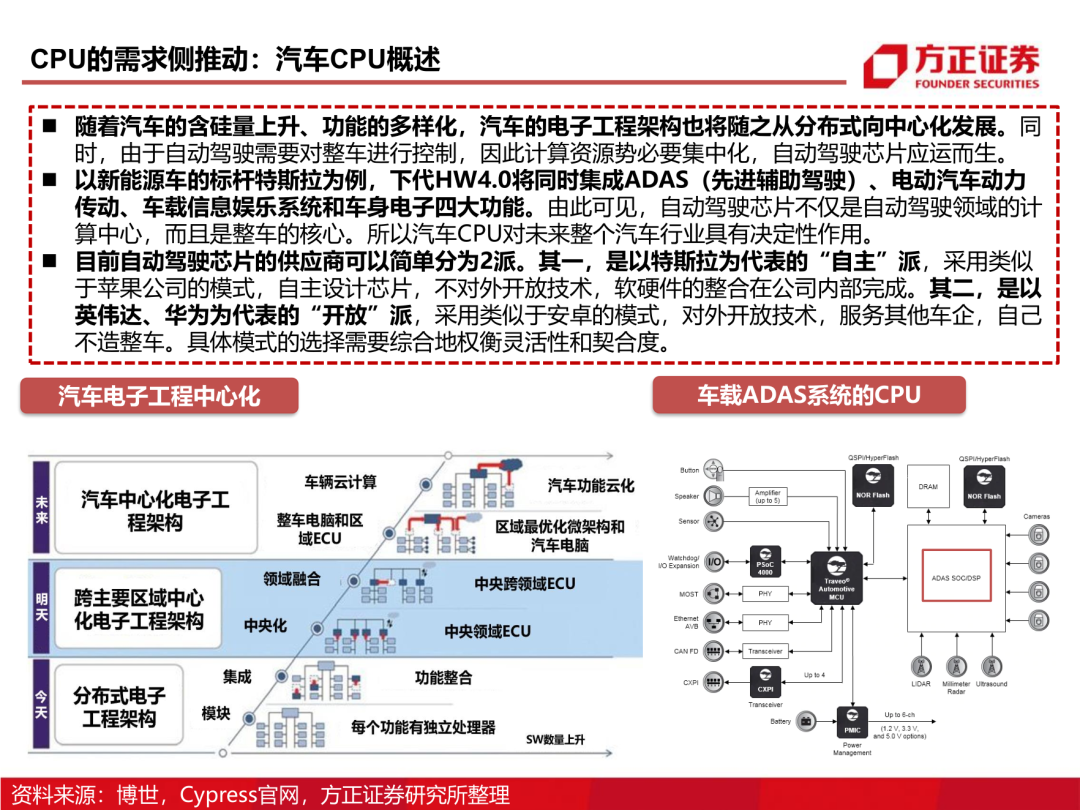

總結(jié):目前國(guó)產(chǎn)CPU主要需求來(lái)自服務(wù)器、政企、工業(yè)等市場(chǎng),鮮少出現(xiàn)在消費(fèi)級(jí)市場(chǎng)。我們認(rèn)為基于安全的自主可控是推動(dòng)國(guó)產(chǎn)CPU成長(zhǎng)的主要力量,且基于架構(gòu)的差異性帶來(lái)的應(yīng)用不同,我們認(rèn)為指令集架構(gòu)不會(huì)直 接消亡,不同架構(gòu)都會(huì)衍生出行業(yè)龍頭,考慮通用CPU等格局極為穩(wěn)固,可關(guān)注物聯(lián)網(wǎng)以及汽車(chē)等新興領(lǐng)域。

二、詳解CPU:IC產(chǎn)業(yè)中的“珠穆朗瑪峰”

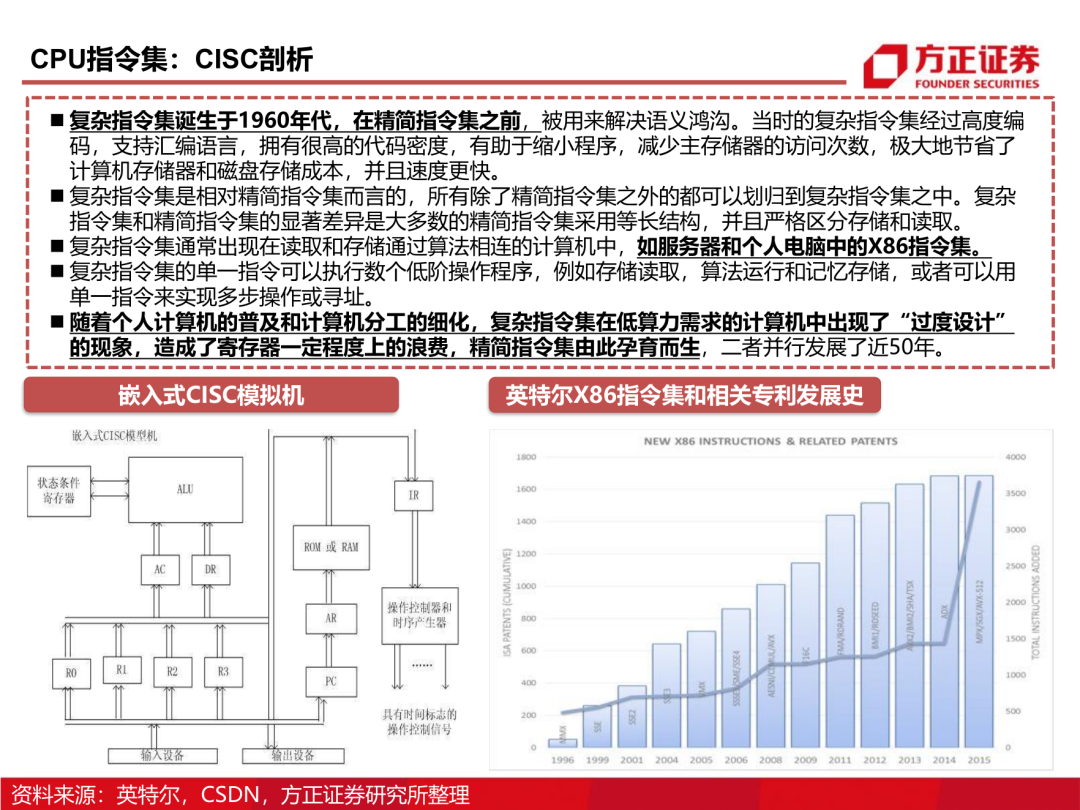

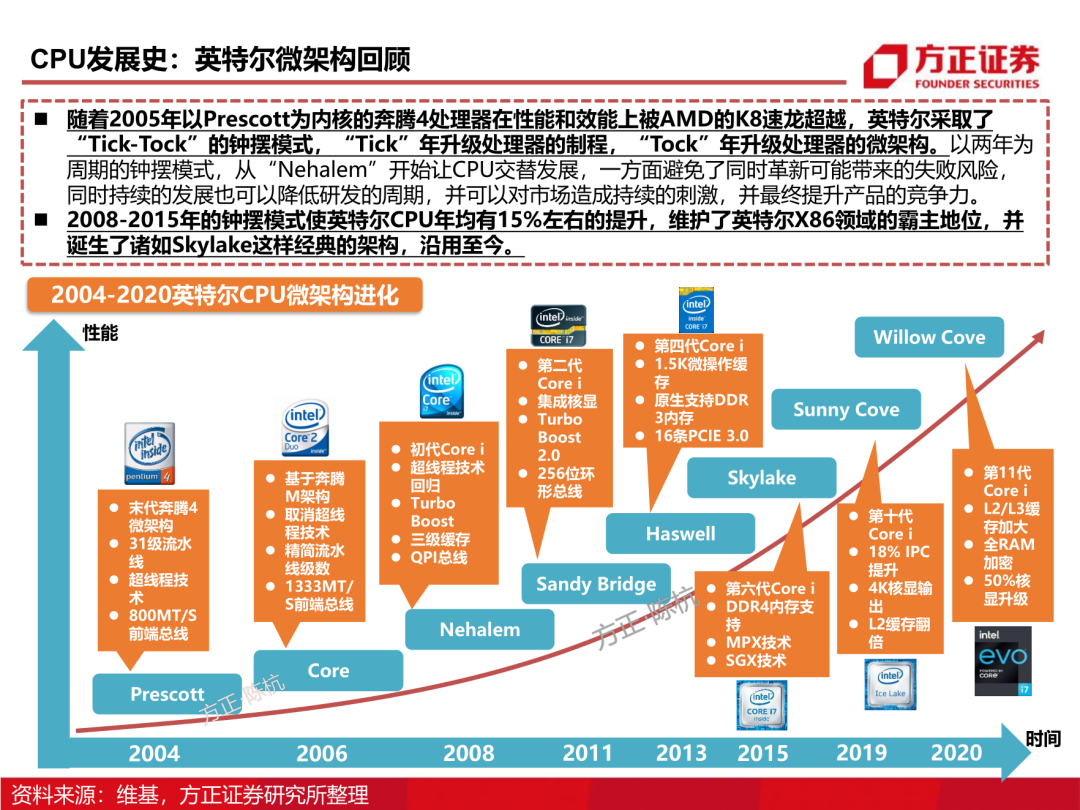

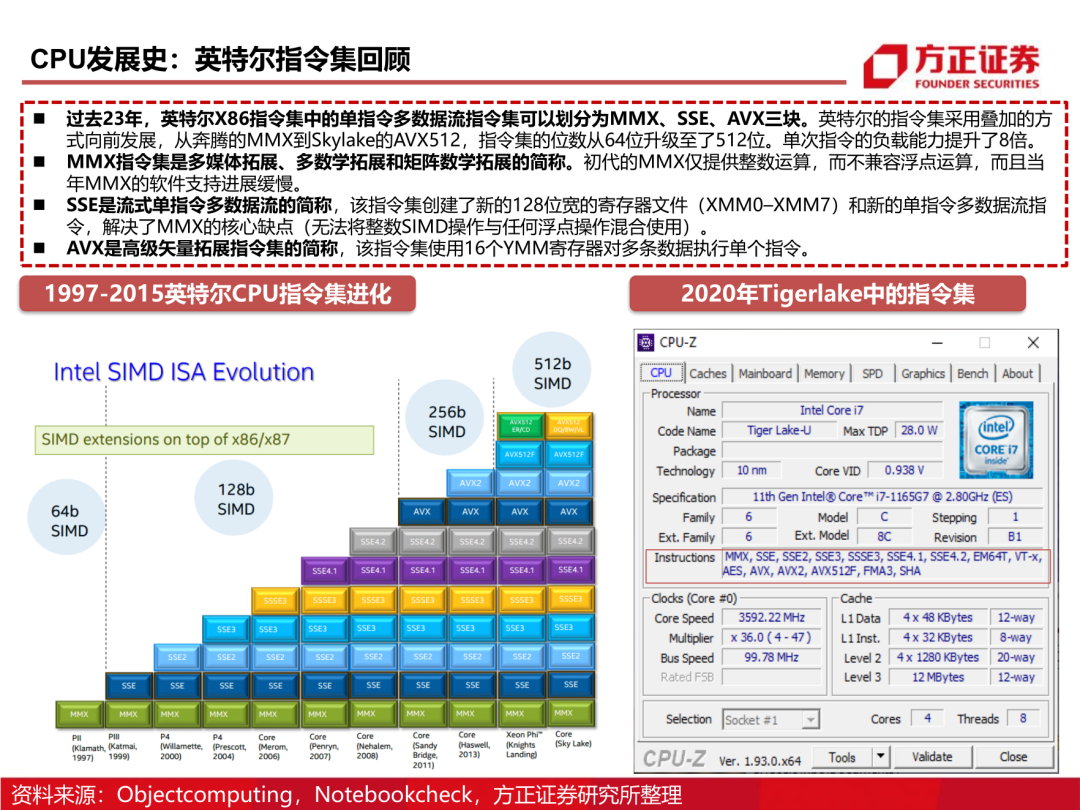

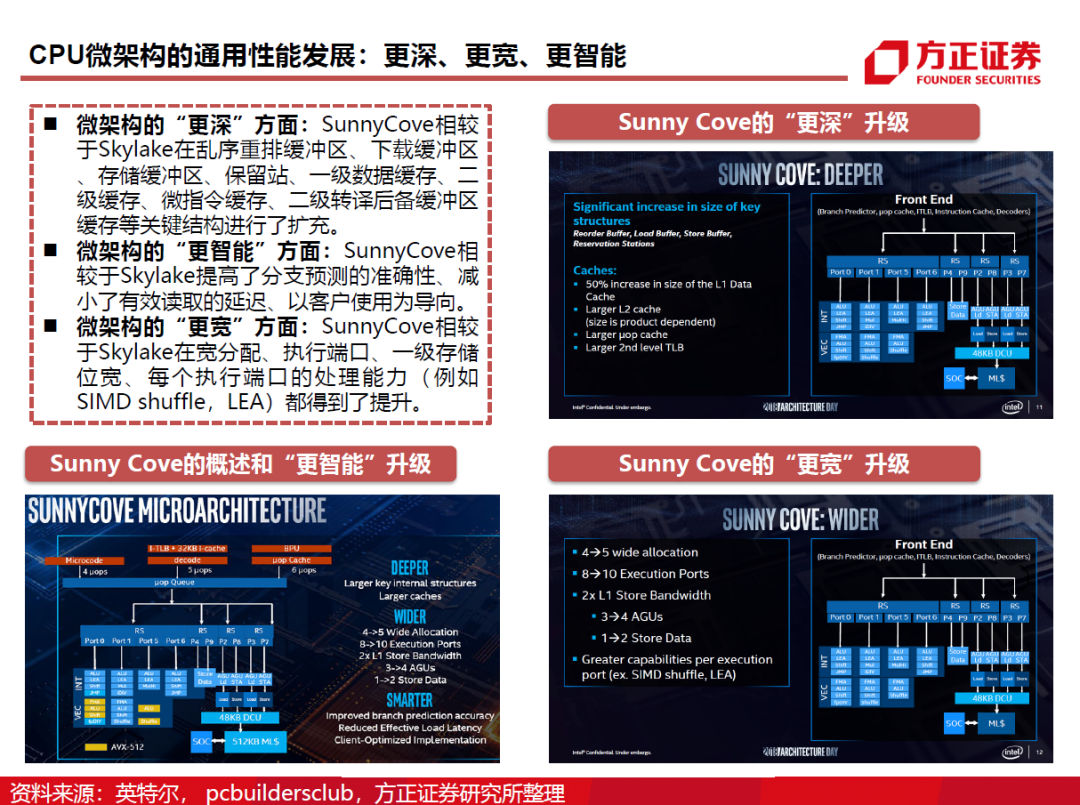

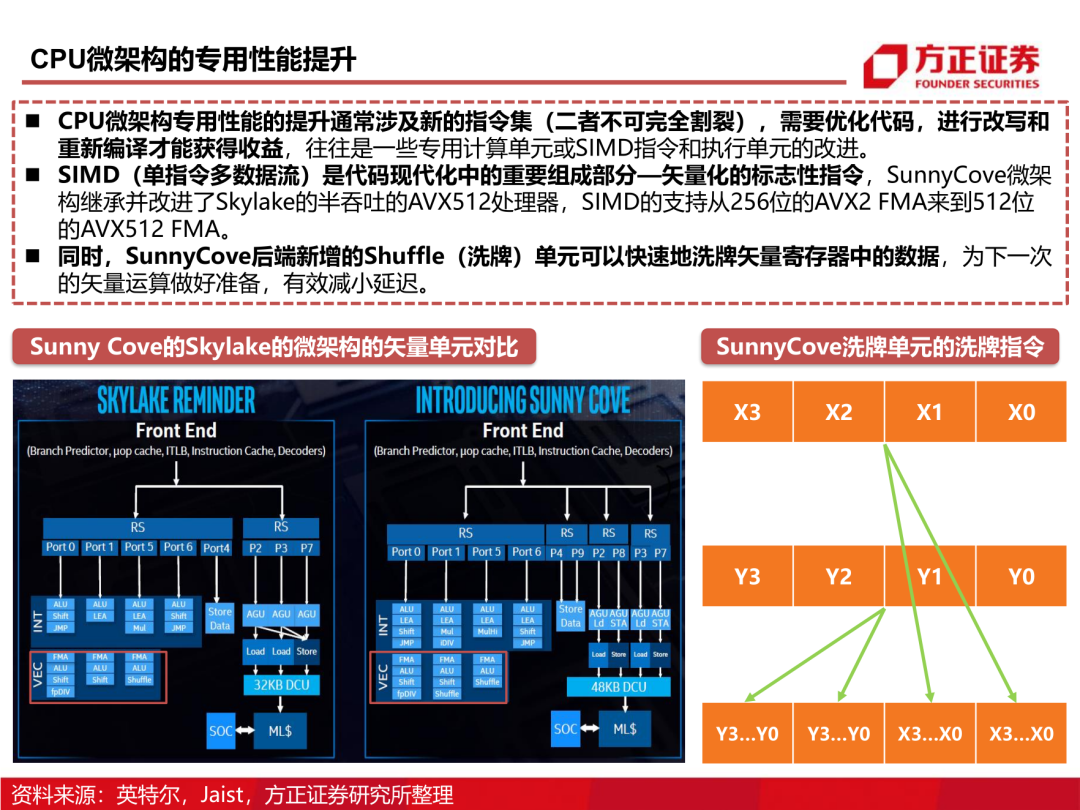

CPU指令集的發(fā)展趨勢(shì):更多、更全

指令集升級(jí)的“更多”:指令集總數(shù)的 上升以及指令集的二進(jìn)制位數(shù)上升。

縱觀(guān)CPU指令集的發(fā)展史,新指令集的 產(chǎn)生不會(huì)廢除原有的指令集。指令集的 發(fā)展是采用疊加的方式進(jìn)行的,以保證 整個(gè)系統(tǒng)的兼容性。例如第11代酷睿 Tigerlake比上代的Icelake,多了虛擬 化的VT-X指令集。

指令集升級(jí)的“更全”:新CPU相較于 舊CPU對(duì)單一大類(lèi)下的指令集子類(lèi)支持 更全面。

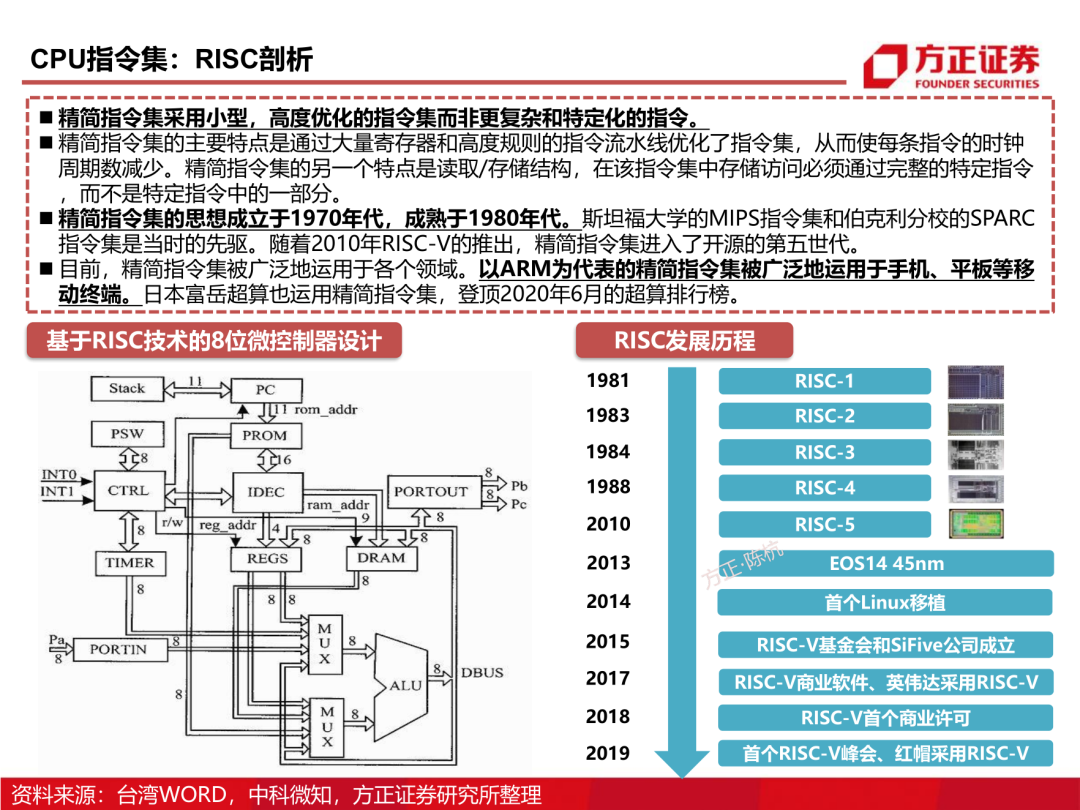

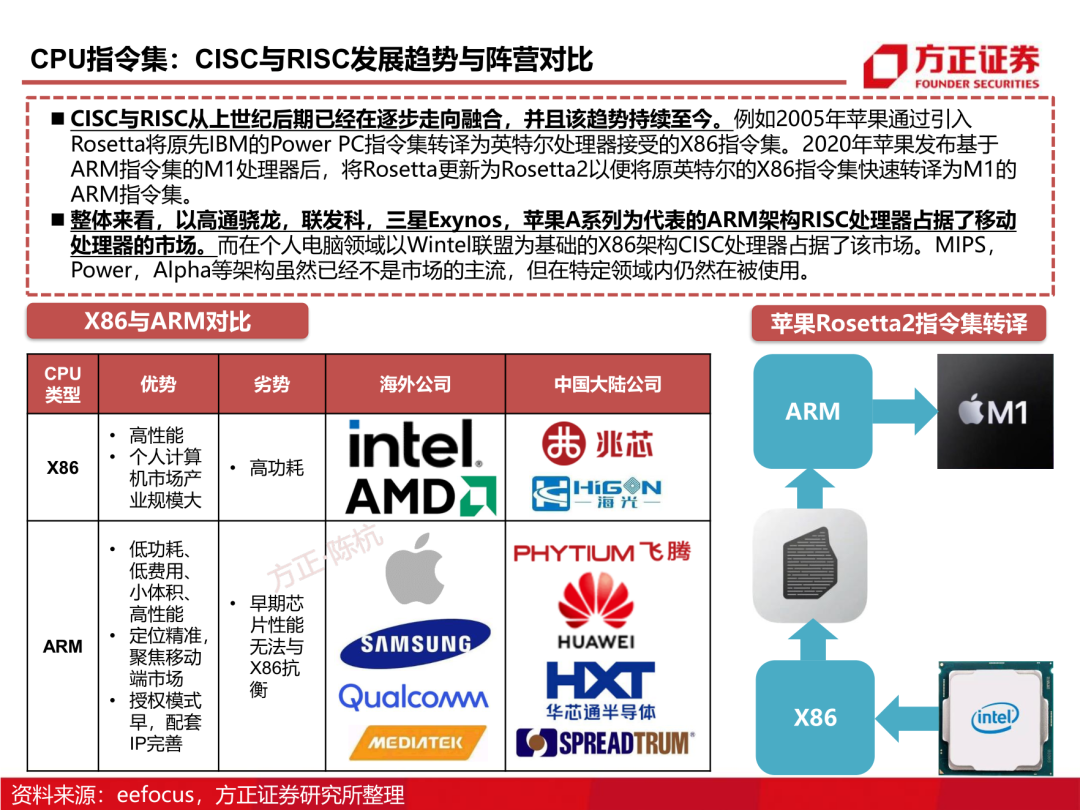

CPU指令集的發(fā)展趨勢(shì):ARM奮起直追X86

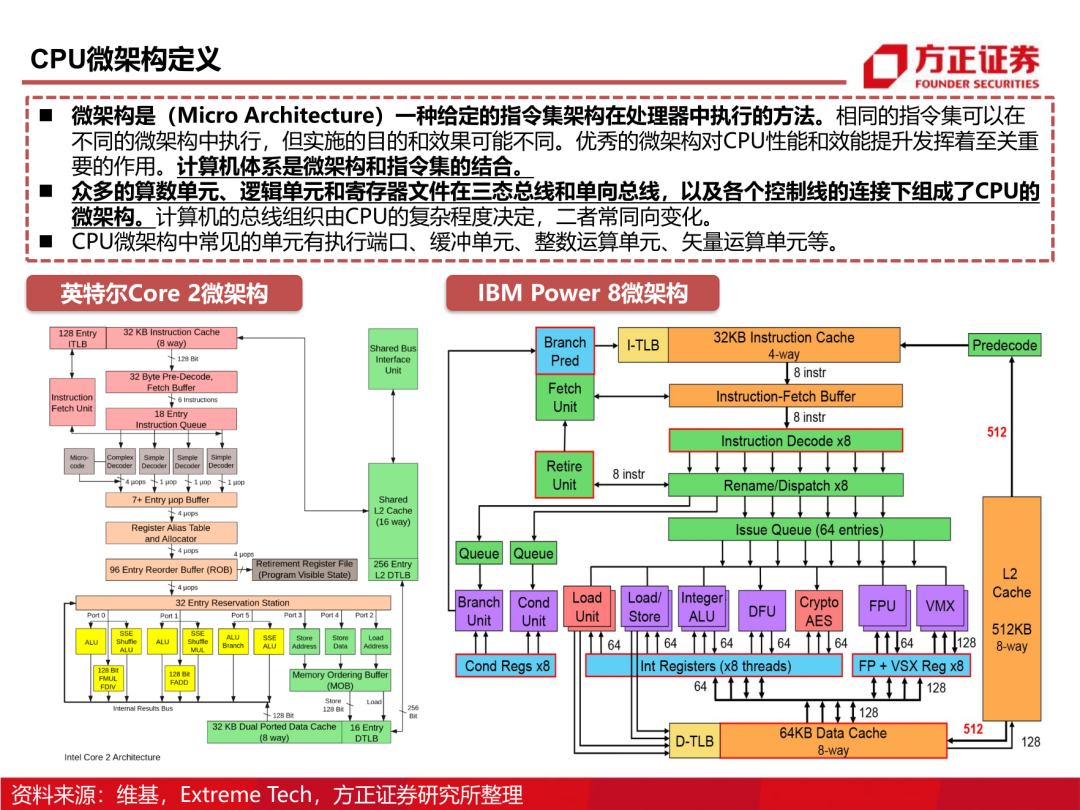

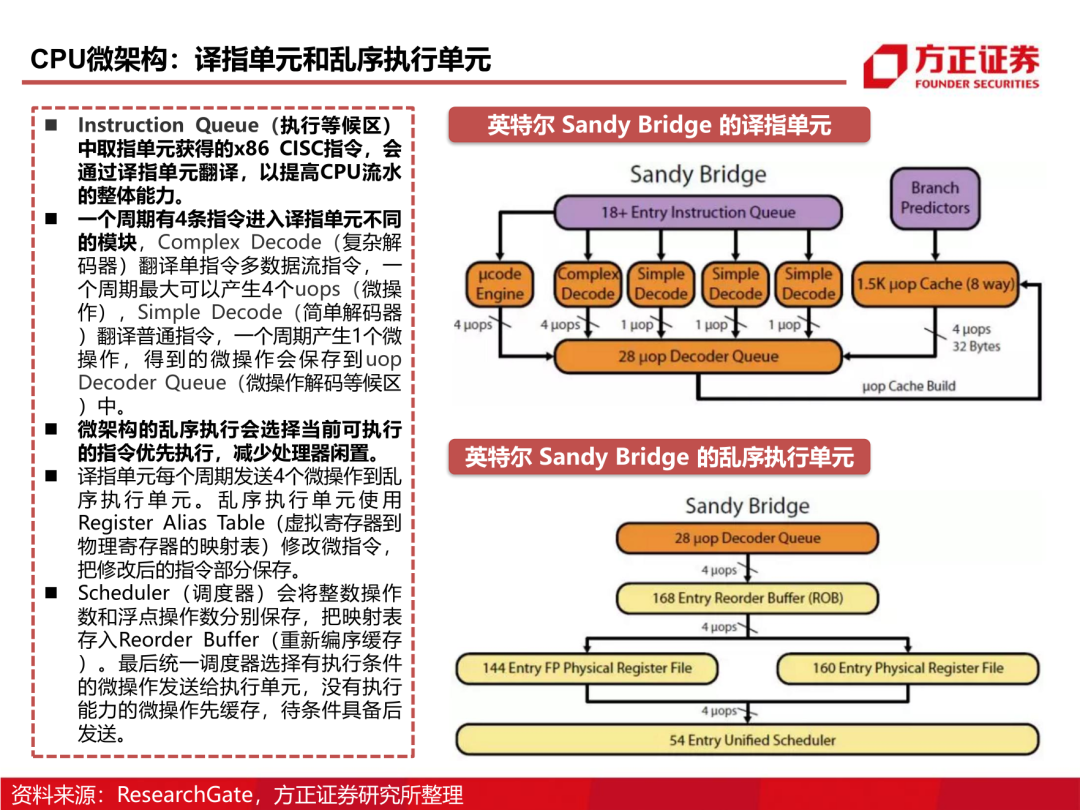

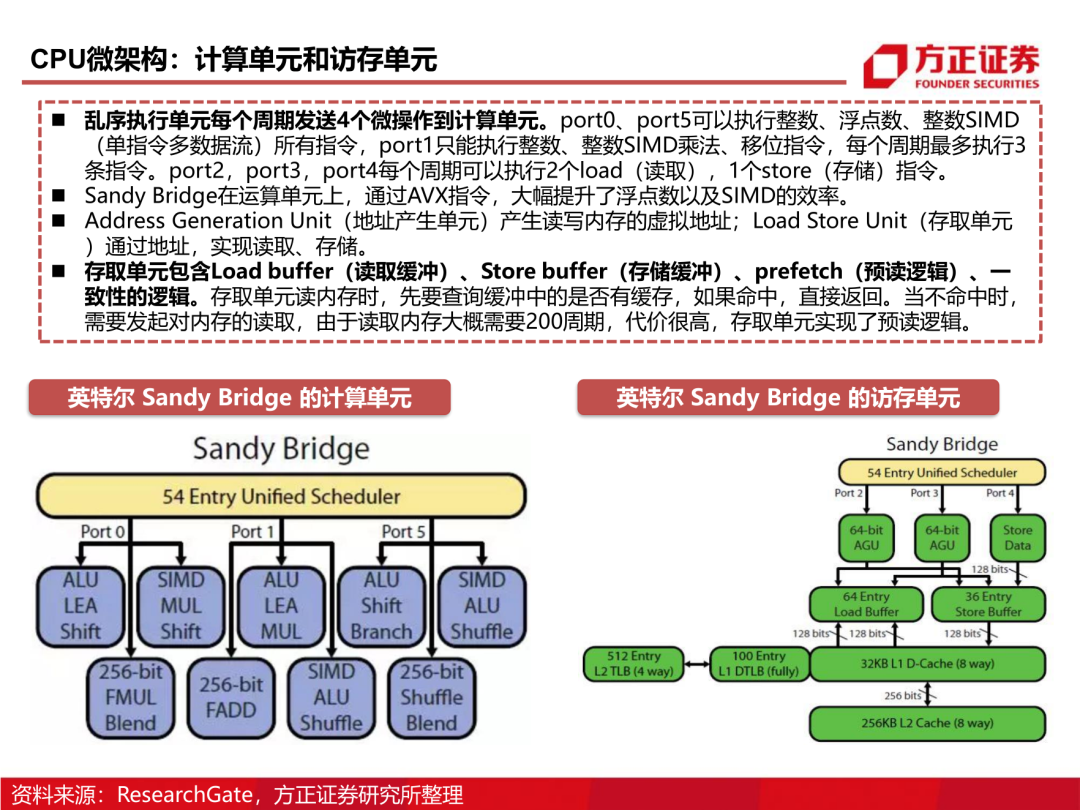

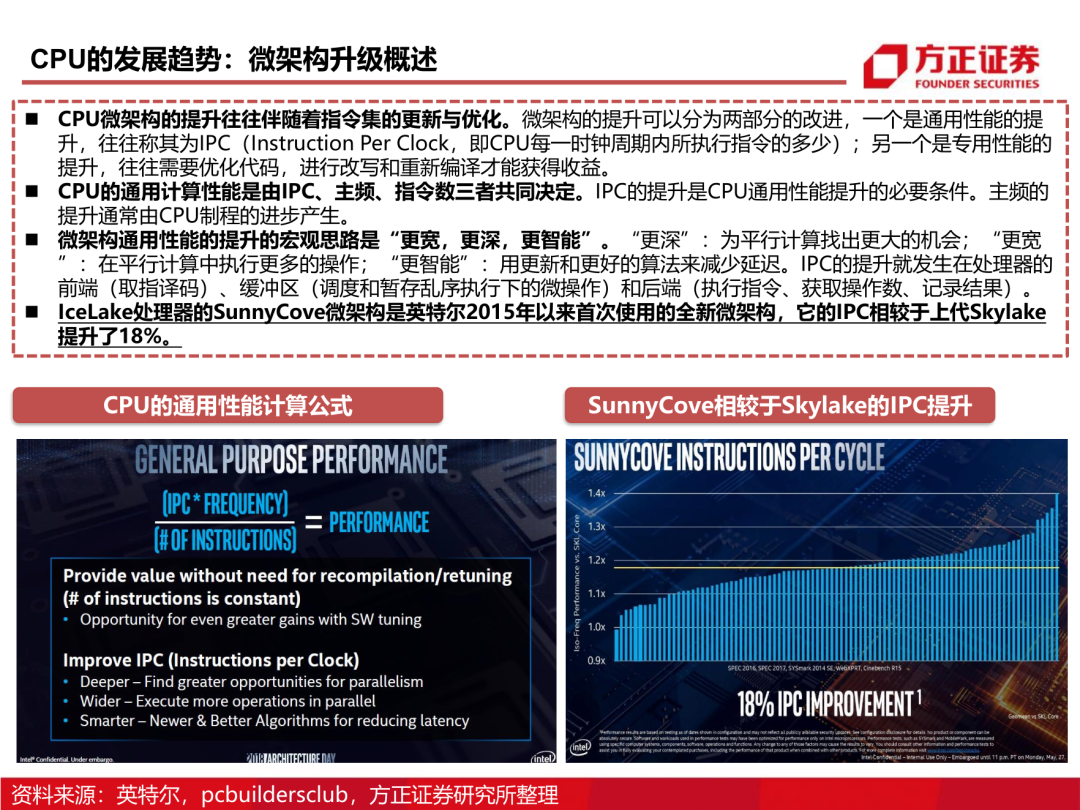

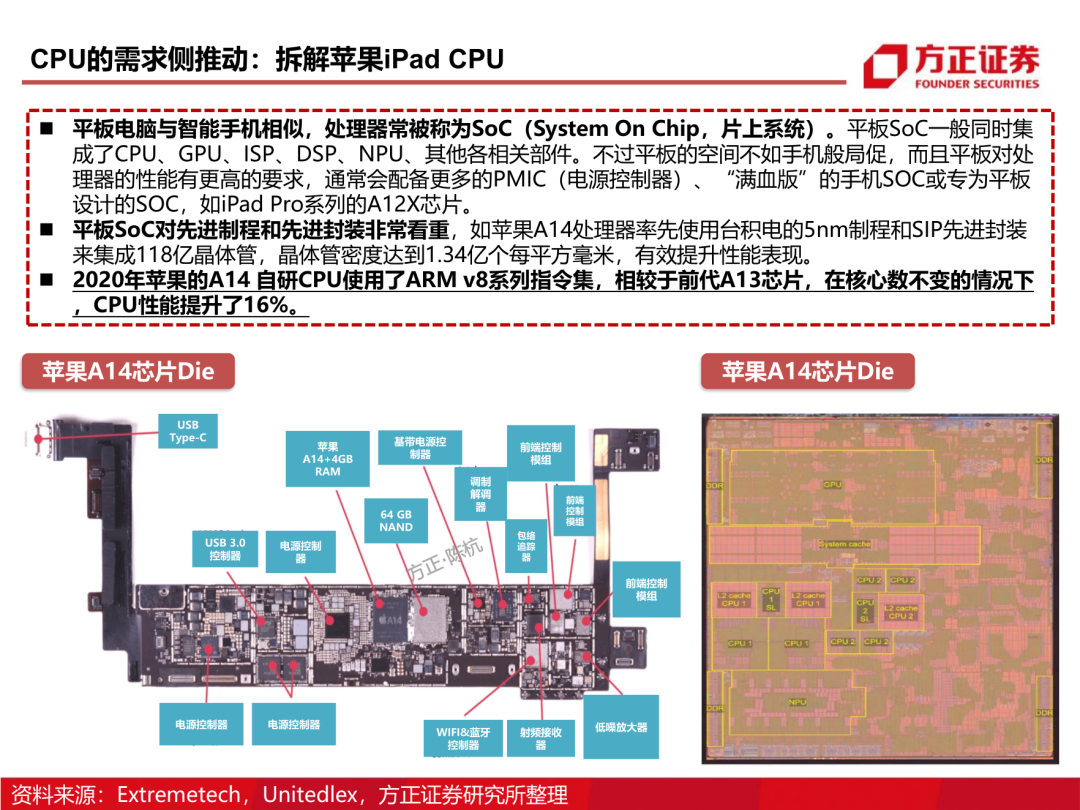

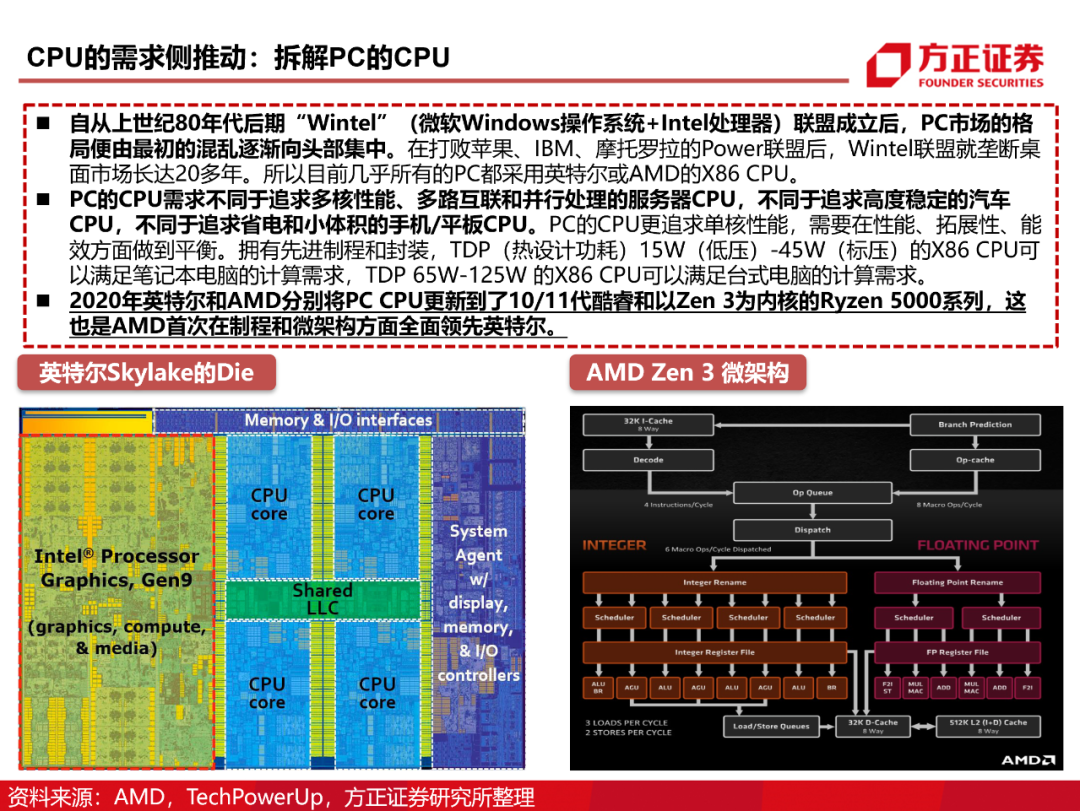

微架構(gòu)是指令集在CPU中的執(zhí)行方法。指令集和微架構(gòu)共同構(gòu)成了CPU內(nèi)核,它們決定了CPU每個(gè)周期內(nèi)的指令數(shù),并最終影 響CPU的性能。所以指令集從根部支撐CPU的運(yùn)作,處于核心的地位。

ARM于2011年進(jìn)入64位時(shí)代,比X86-64晚了十年。但是ARM憑借開(kāi)源、異構(gòu)運(yùn)算、可定制化等一系列優(yōu)勢(shì),在蘋(píng)果、高通 、三星、華為、英偉達(dá)等方面的努力下,ARM架構(gòu)立足于低功耗的移動(dòng)市場(chǎng),緊抓云化和移動(dòng)計(jì)算的時(shí)代紅利,不斷向高性能 臺(tái)式和服務(wù)器領(lǐng)域沖擊。

在移動(dòng)計(jì)算領(lǐng)域,蘋(píng)果A系列和M1處理器逐步趕超英特爾的X86處理器。蘋(píng)果A13在晶體管密度與1165g7相近,線(xiàn)程數(shù)少于 對(duì)方1/4,主頻低于對(duì)方1/2的情況下,在性能方面領(lǐng)先英特爾1年,我們強(qiáng)烈看好Arm未來(lái)前景。并且蘋(píng)果在軟件生態(tài)上通過(guò) Rosetta 2和Universal 2,使原先基于X86的軟件可以無(wú)縫地運(yùn)行在M1芯片中,軟件生態(tài)已經(jīng)不再成為ARM的阻礙了。

在服務(wù)器領(lǐng)域,ARM的新星架構(gòu)“Neoverse”,在單核心方面追平AMD和Intel的服務(wù)器CPU的同時(shí),憑借ARM并行計(jì)算、 能耗控制、易拓展性的優(yōu)勢(shì),在多核性能方面超過(guò)對(duì)手60%以上。ARM的性能已經(jīng)不再成為短板。

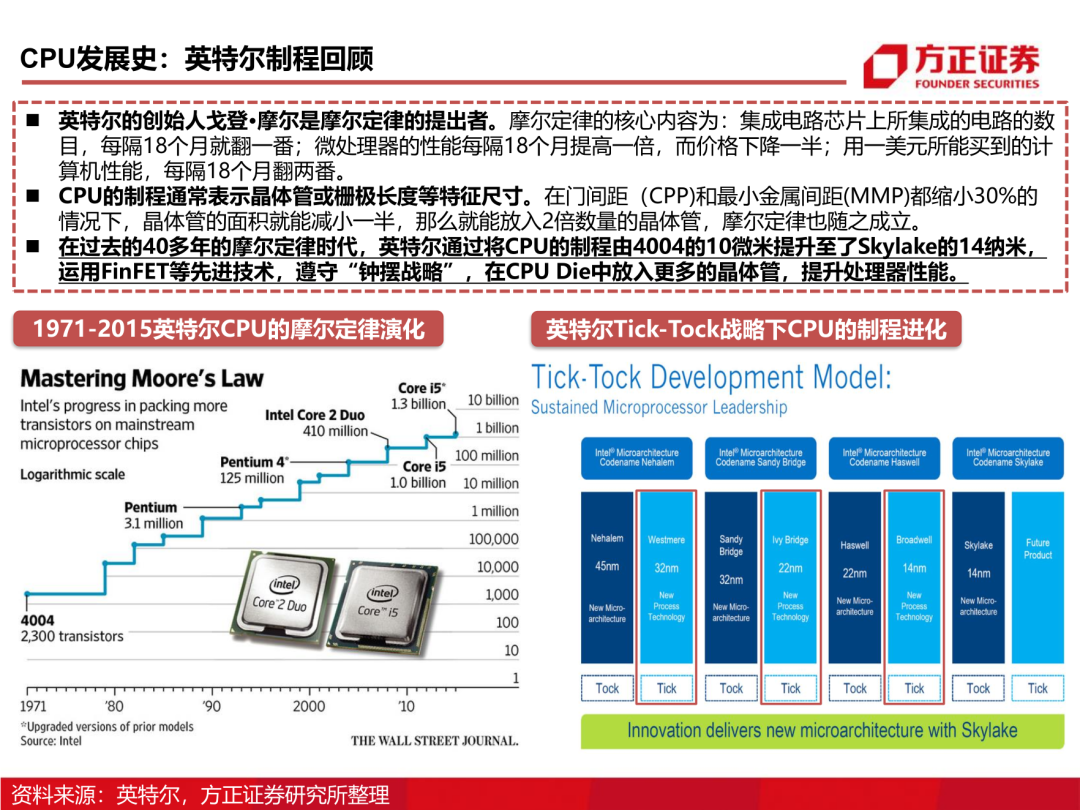

CPU制程的發(fā)展趨勢(shì):先進(jìn)制程為導(dǎo)向

CPU性能的三大決定因素為主頻、IPC、指令數(shù)。這些因素中主頻通常是由CPU的制程決定的。

制程在過(guò)去通常表示晶體管或柵極長(zhǎng)度等特征尺寸,不過(guò)出于營(yíng)銷(xiāo)的需要,現(xiàn)在的制程已經(jīng)偏離了本意,因此單純 比較納米數(shù)沒(méi)有意義。按英特爾的觀(guān)點(diǎn),每平方毫米內(nèi)的晶體管數(shù)(百萬(wàn))更能衡量制程。據(jù)此,臺(tái)積電和三星的7nm工藝更接近英特爾的10nm工藝。

先進(jìn)的制程可以降低每一個(gè)晶體管的成本,提升晶體管密度,在CPU體積不變下實(shí)現(xiàn)更高的性能;先進(jìn)制程可以提 升處理器的效能,在性能不變的情況下,減少發(fā)熱或在發(fā)熱不變的情況下,通過(guò)提升主頻來(lái)拉高性能。

先進(jìn)制程的主要目的是降低平面結(jié)構(gòu)帶來(lái)的漏電率問(wèn)題,提升方案可以通過(guò)改變工藝,如采用FinFET(鰭式場(chǎng)效應(yīng) 晶體管)或GAA(環(huán)繞式柵極);或采用特殊材料,如FD-SOI(基于SOI的超薄絕緣層上硅體技術(shù))。

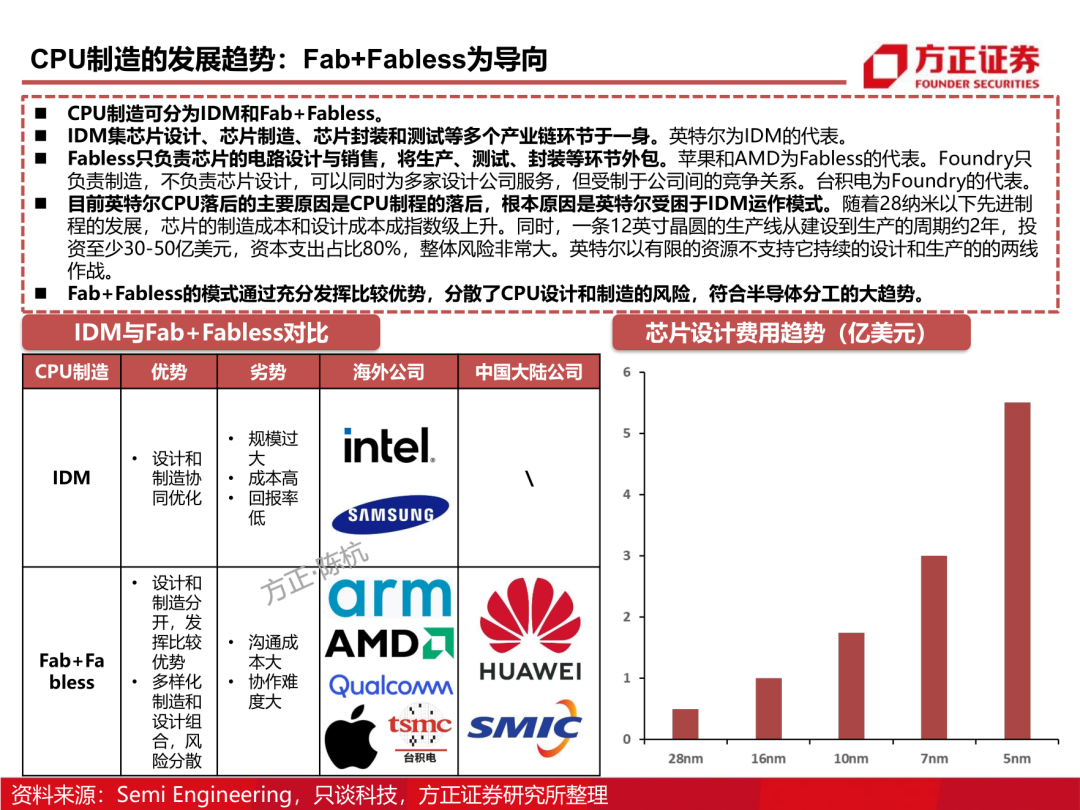

CPU制造的發(fā)展趨勢(shì):Fab+Fabless為導(dǎo)向。

三、知己知彼:CPU的全球格局與行業(yè)龍頭

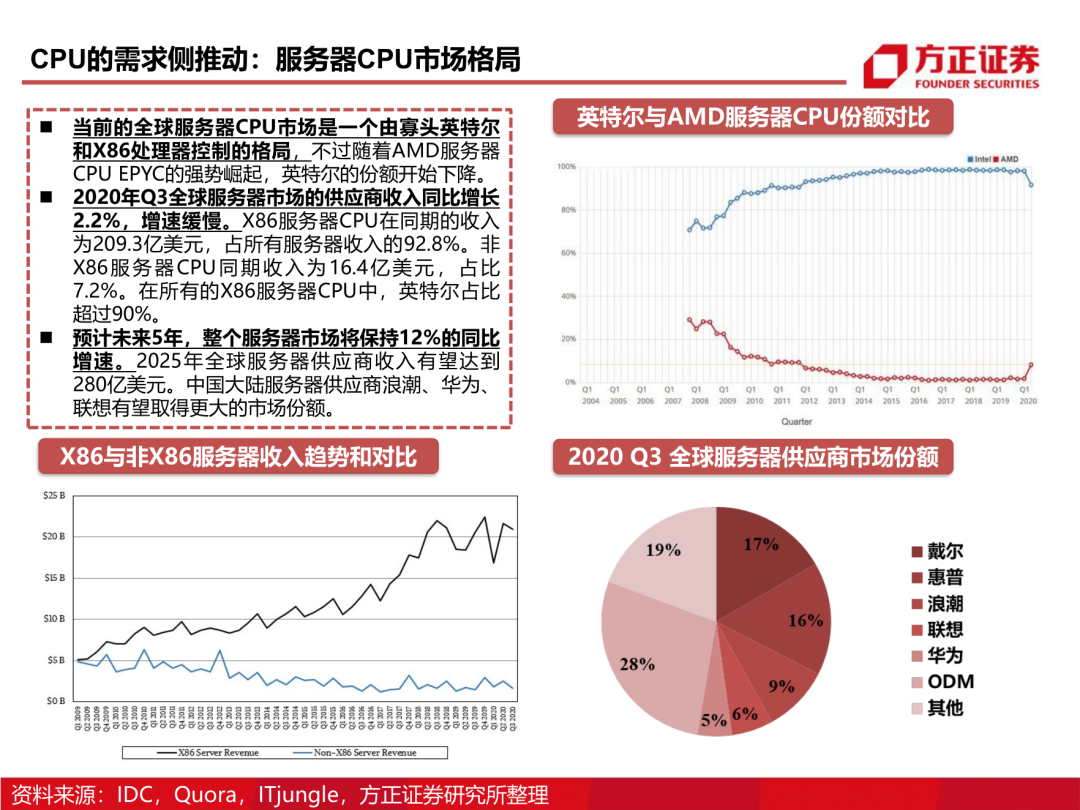

服務(wù)器CPU全球市場(chǎng)格局:霸主英特爾,追趕者AMD

IDC發(fā)布了有關(guān)2020年第三季度服務(wù)器市場(chǎng)的報(bào)告,該報(bào)告顯示AMD和ARM在過(guò)去12個(gè)月中所占份額 均在增長(zhǎng)。該季度的總收入為$22.6B,同比增長(zhǎng)2.2%,較二季度20%的同比增長(zhǎng)率有明顯下降。原因 在于疫情爆發(fā)初期,各公司為了避免數(shù)據(jù)中心的短缺而大幅增加采購(gòu),這使得第二季度服務(wù)器銷(xiāo)量大增 ,但也透支了隨后兩個(gè)季度的增長(zhǎng)潛力。

搭載AMDCPU的服務(wù)器全球收入同比增長(zhǎng)112.4%,由于基于A(yíng)RM的服務(wù)器的基數(shù)很小,同比增長(zhǎng) 430.5%。根據(jù)Mercury Research的數(shù)據(jù),英特爾仍然占據(jù)著服務(wù)器市場(chǎng)的大部分份額,估計(jì)占據(jù)了 95.5%的市場(chǎng)份額,但AMD在這一領(lǐng)域正在逐步發(fā)展。

得益于第二代Epyc處理器“羅馬”,AMD的服務(wù)器CPU市占率在短短兩年內(nèi)從1%增長(zhǎng)到了8%。隨著 AMD發(fā)布第三代Epyc處理器“米蘭”,其服務(wù)器市場(chǎng)份額有望達(dá)到15%。由于A(yíng)MD服務(wù)器芯片的較高 性?xún)r(jià)比及臺(tái)積電7納米制程技術(shù)的加成,越來(lái)越多的數(shù)據(jù)中心開(kāi)始采購(gòu)AMD的產(chǎn)品。

四、國(guó)產(chǎn)CPU自主之路:詳解六大國(guó)產(chǎn)CPU

國(guó)產(chǎn)CPU進(jìn)口替代的緊迫性

中國(guó)CPU市場(chǎng)規(guī)模和潛力非常大,龐大的整機(jī)制造能力意味著巨量的CPU采購(gòu)。雖然近些年,計(jì)算機(jī)整機(jī) 和智能手機(jī)產(chǎn)量增長(zhǎng)都出現(xiàn)瓶頸,但由于這兩類(lèi)產(chǎn)品體量龐大,2019年國(guó)內(nèi)智能手機(jī)出貨量為3.72億部 ,電子計(jì)算機(jī)整機(jī)年產(chǎn)量達(dá)到3.56億臺(tái),CPU的需求量大且單品價(jià)值非常高,市場(chǎng)規(guī)模依然非常可觀(guān)。

同時(shí),服務(wù)器CPU伴隨著整機(jī)出貨的快速成長(zhǎng),需求量增長(zhǎng)也較為迅速。據(jù)統(tǒng)計(jì),2018年國(guó)內(nèi)服務(wù)器出 貨量達(dá)到330.4萬(wàn)臺(tái),同比增長(zhǎng)26%,其中互聯(lián)網(wǎng)、電信、金融和服務(wù)業(yè)等行業(yè)的出貨量增速也均超過(guò) 20%。另外,國(guó)內(nèi)在物聯(lián)網(wǎng)、車(chē)聯(lián)網(wǎng)、人工智能等新興計(jì)算領(lǐng)域,對(duì)CPU也存在海量的需求。

據(jù)統(tǒng)計(jì),近年來(lái)中國(guó)集成電路自給率不斷提升,2018年為13%,預(yù)計(jì)2020年有望提升至15%,但仍然 處于較低水平。根據(jù)國(guó)務(wù)院印發(fā)的《新時(shí)期促進(jìn)集成電路產(chǎn)業(yè)和軟件產(chǎn)業(yè)高質(zhì)量發(fā)展的若干政策》,中國(guó) 芯片自給率要在2025年達(dá)到70%,這將產(chǎn)生8000億元的國(guó)產(chǎn)芯片需求。中國(guó)芯片產(chǎn)業(yè)發(fā)展空間非常大。

報(bào)告節(jié)選:

完整PPT報(bào)告,請(qǐng)?jiān)诶卒h網(wǎng)公眾號(hào)對(duì)話(huà)框回復(fù)關(guān)鍵詞“ 21408 ”獲取。

花了6年時(shí)間,創(chuàng)維將電視“掰彎”

全球首款RISC-V DSP即將量產(chǎn) | 國(guó)產(chǎn)芯片四大件