半導(dǎo)體封測行業(yè)102頁深度研究及龍頭分析 | 附完整報告下載

報告出品方:方正證券

科技迭代,封測行業(yè)景氣來臨。由于存儲器價格企穩(wěn)和智能手機出貨回升,封測行業(yè)整體于2019年三季度呈現(xiàn)逐步回暖態(tài)勢,國內(nèi)主流封測廠盈利能力已進入上升通道。展望2020年,在5G、AI、數(shù)據(jù)中心等領(lǐng)域帶動存儲器、HPC、基頻等半導(dǎo)體芯片的需求下,全球半導(dǎo)體銷售額預(yù)計同比增長3.3%,封測行業(yè)也將迎來新一輪的景氣周期。2020年Q1主流封測公司業(yè)績?nèi)?/span>兌現(xiàn),整體表現(xiàn)優(yōu)異。

延續(xù)摩爾,先進封裝需求旺盛。極小尺寸下,芯片物理瓶頸越來越難以克服,隨著先進節(jié)點走向10nm、7nm、5nm,研發(fā)生產(chǎn)成本持續(xù)走高,良率下降,摩爾定律趨緩,半導(dǎo)體行業(yè)逐漸步入后摩爾時代。先進封裝技術(shù)不僅可以增加功能、提升產(chǎn)品價值,還有效降低成本,成為延續(xù)摩爾定律的關(guān)鍵。其中,SiP(系統(tǒng)級封裝)兼具低成本、低功耗、高性能、小型化和多元化的優(yōu)勢,未來在摩爾定律失效后,或?qū)⒖钙鸷竽枙r代電子產(chǎn)品繼續(xù)向前發(fā)展的大旗。

國產(chǎn)替代,產(chǎn)業(yè)轉(zhuǎn)移受益明確。在大國博弈的背景下,半導(dǎo)體行業(yè)將長期持續(xù)國產(chǎn)替代的主題,隨著上游的芯片設(shè)計公司選擇將訂單回流到國內(nèi),具備競爭力的封測廠商將實質(zhì)性受益。封測作為我國半導(dǎo)體領(lǐng)域優(yōu)勢最為突出的子行業(yè),隨著大批新建晶圓廠產(chǎn)能的釋放以及國內(nèi)主流代工廠產(chǎn)能利用率的提升,將帶來更多的半導(dǎo)體封測新增需求,受益明確。據(jù)SEMI 稱,到2020 年,全球?qū)⒂?8個半導(dǎo)體項目投入建設(shè),中國大陸在這些項目中占了11 個,總投240億美元。

格局解讀,優(yōu)質(zhì)標的價值分析。目前,全球封測市場中國臺灣、中國大陸以及美國三足鼎立,中國大陸近年來通過收購快速壯大,市場份額為20.1%,國內(nèi)龍頭廠商已進入國際第一梯隊。看好行業(yè)景氣回升,受益5G終端發(fā)展、業(yè)績表現(xiàn)優(yōu)異的半導(dǎo)體封測公司,建議關(guān)注:長電科技、通富微電、華天科技、晶方科技、太極實業(yè)、深科技。

完整PPT報告,請在雷鋒網(wǎng)公眾號對話框回復(fù)關(guān)鍵詞“ 21402 ”獲取。

1

封測行業(yè)投資邏輯框架

科技迭代,封測行業(yè)景氣來臨

2018年封測行業(yè)景氣低迷。受到下游衰退誘發(fā),全球主要封測企業(yè)利潤率水平在2018年均有不同程度的下滑,行業(yè)頭部企業(yè)日月光毛利率跌落至2010年以來的低點。2019年Q3以來,由于存儲器價格企穩(wěn)和智能手機出貨略有回升,封測行業(yè)整體呈現(xiàn)逐步回暖態(tài)勢。

2020年封測行業(yè)景氣來臨。展望2020年,從全球科技產(chǎn)業(yè)周期的角度來看,在5G、IoT、服務(wù)器、AI等領(lǐng)域帶動存儲器、HPC、基頻等半導(dǎo)體芯片的需求下,2020年全球半導(dǎo)體銷售額預(yù)計增長3.3%,由去年的4123億美元增至4260億美元,封測行業(yè)也將迎來新一輪的景氣周期。2020年Q1主流封測公司業(yè)績?nèi)績冬F(xiàn),整體表現(xiàn)優(yōu)異。

延續(xù)摩爾,先進封裝需求旺盛

極小尺寸下,芯片物理瓶頸越來越難以克服。隨著先進節(jié)點走向10nm、7nm、5nm,研發(fā)生產(chǎn)成本持續(xù)走高,良率下降,摩爾定律趨緩,半導(dǎo)體行業(yè)逐漸步入后摩爾時代。

在進入后摩爾時代,半導(dǎo)體制造龍頭企業(yè)也已開始從過去著力于晶圓制造技術(shù)節(jié)點的推進,逐漸轉(zhuǎn)向系統(tǒng)級封裝技術(shù)的創(chuàng)新,先進封裝技術(shù)開始扮演愈加重要的角色。先進的半導(dǎo)體封裝技術(shù)不僅可以增加功能、提升產(chǎn)品價值,還有效降低成本,成為延續(xù)摩爾定律的關(guān)鍵。其中,SiP(系統(tǒng)級封裝)兼具低成本、低功耗、高性能、小型化和多元化的優(yōu)勢,未來在摩爾定律失效后,或?qū)⒖钙鸷竽枙r代電子產(chǎn)品繼續(xù)向前發(fā)展的大旗。

國產(chǎn)替代,產(chǎn)業(yè)轉(zhuǎn)移受益明確

在大國博弈的背景下,半導(dǎo)體行業(yè)將長期持續(xù)國產(chǎn)替代的主題。封測作為我國半導(dǎo)體領(lǐng)域優(yōu)勢最為突出的子行業(yè),在當前國產(chǎn)半導(dǎo)體產(chǎn)業(yè)鏈中,國產(chǎn)化程度最高、行業(yè)發(fā)展最為成熟。隨著上游的芯片設(shè)計公司選擇將訂單回流到國內(nèi),具備競爭力的封測廠商將實質(zhì)性受益。

據(jù)SEMI 稱,到2020 年全球?qū)⒂?8個半導(dǎo)體項目投入建設(shè),中國大陸在這些項目中占了11 個,總投240億美元。隨著大批新建晶圓廠產(chǎn)能的釋放以國內(nèi)主流代工廠產(chǎn)能利用率的提升,晶圓廠的產(chǎn)能擴張也勢必蔓延至中下游封裝廠商,將帶來更多的半導(dǎo)體封測新增需求,封測行業(yè)受益明確。

2

封測概覽:5G環(huán)境下的封測解決方案

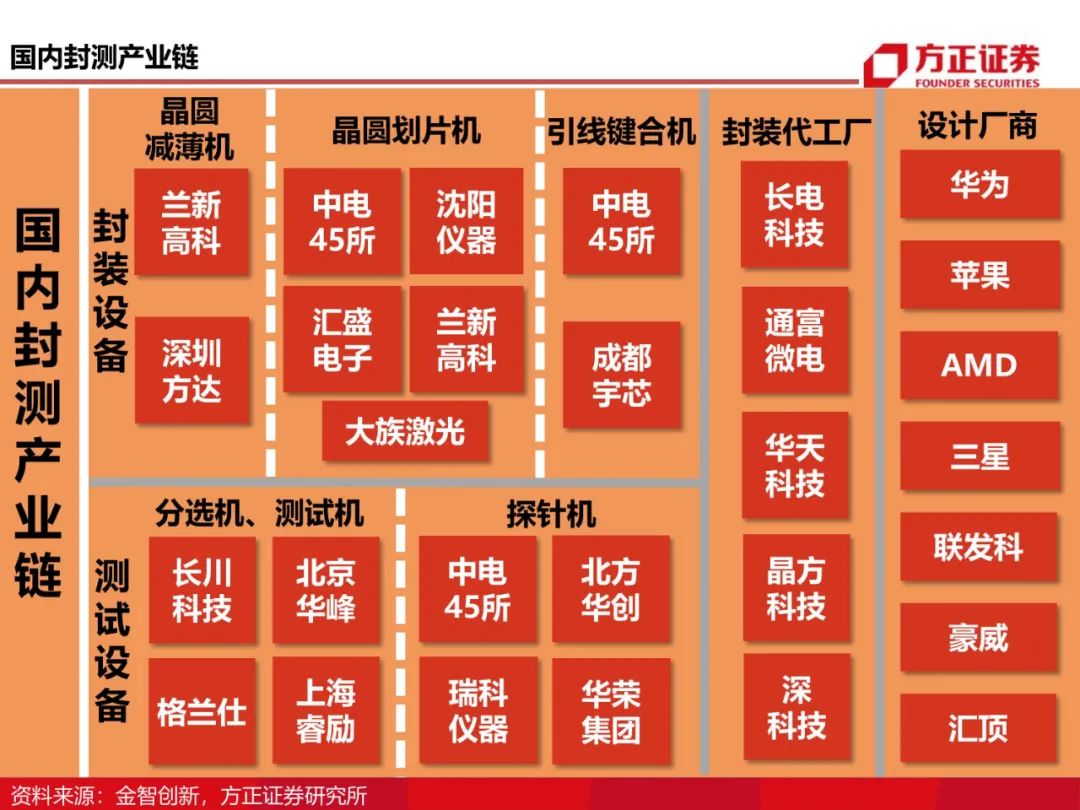

封裝為主,測試為輔

集成電路封裝測試包括封裝和測試兩個環(huán)節(jié)。封裝是保護芯 片免受物理、化學(xué)等環(huán)境因素造成的損傷,增強芯片的散熱性能,實現(xiàn)電氣連接, 確保電路正常工作;測試主要是對芯片產(chǎn)品的功能、性能測試,將功能、性能不符 合要求的產(chǎn)品篩選出來。其中,封裝環(huán)節(jié)價值占比約為80%~85%,測試環(huán)節(jié)價值 占比約15%~20%。

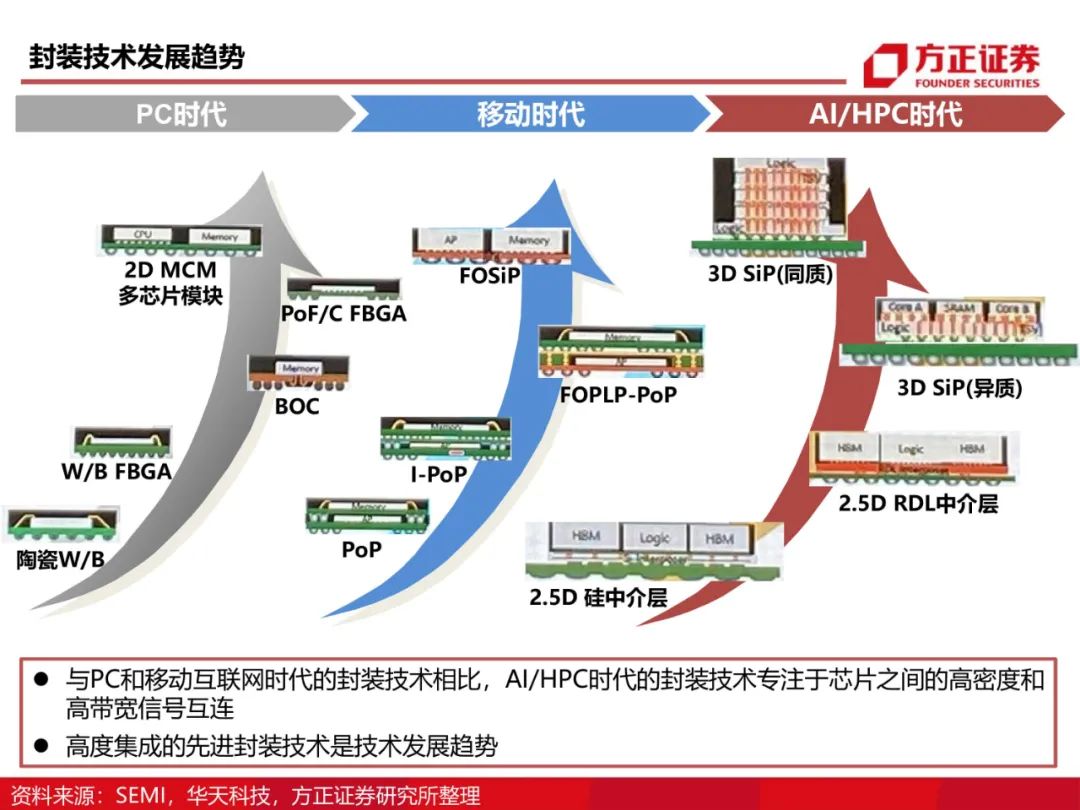

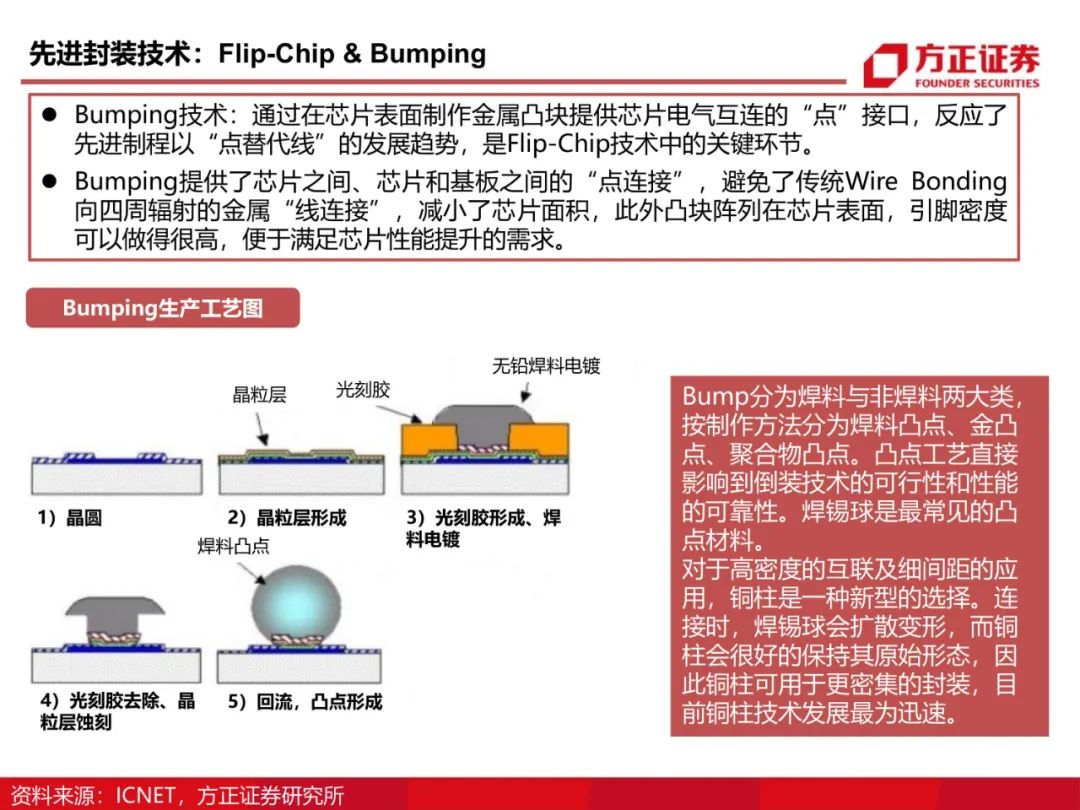

傳統(tǒng)封裝與先進封裝

在業(yè)界先進封裝技術(shù)與傳統(tǒng)封裝技術(shù)以是否焊線來區(qū)分,目 前封測行業(yè)正在經(jīng)歷從傳統(tǒng)封裝(SOT、QFN、BGA等)向先進封裝(FC、FIWLP 、FOWLP、TSV等)的轉(zhuǎn)型。先進封裝技術(shù)在提升芯片性能方面展現(xiàn)的巨大優(yōu)勢, 吸引了全球各大主流IC封測廠商在先進封裝領(lǐng)域持續(xù)投資布局。

5G爆發(fā),先進封裝大勢所趨

5G技術(shù)為智慧生活提供了豐富的應(yīng)用場景,同時也 給集成電路產(chǎn)業(yè)帶來了前所未有的挑戰(zhàn)和機遇。針對5G技術(shù)高密度、高速率、高可 靠性、低功耗和低時延的特點,將催生出一系列復(fù)雜的微系統(tǒng)封裝形式。系統(tǒng)級封 裝技術(shù)Sip&Chiplet等先進封裝技術(shù)成為目前應(yīng)對5G通信的主流解決方案。

3

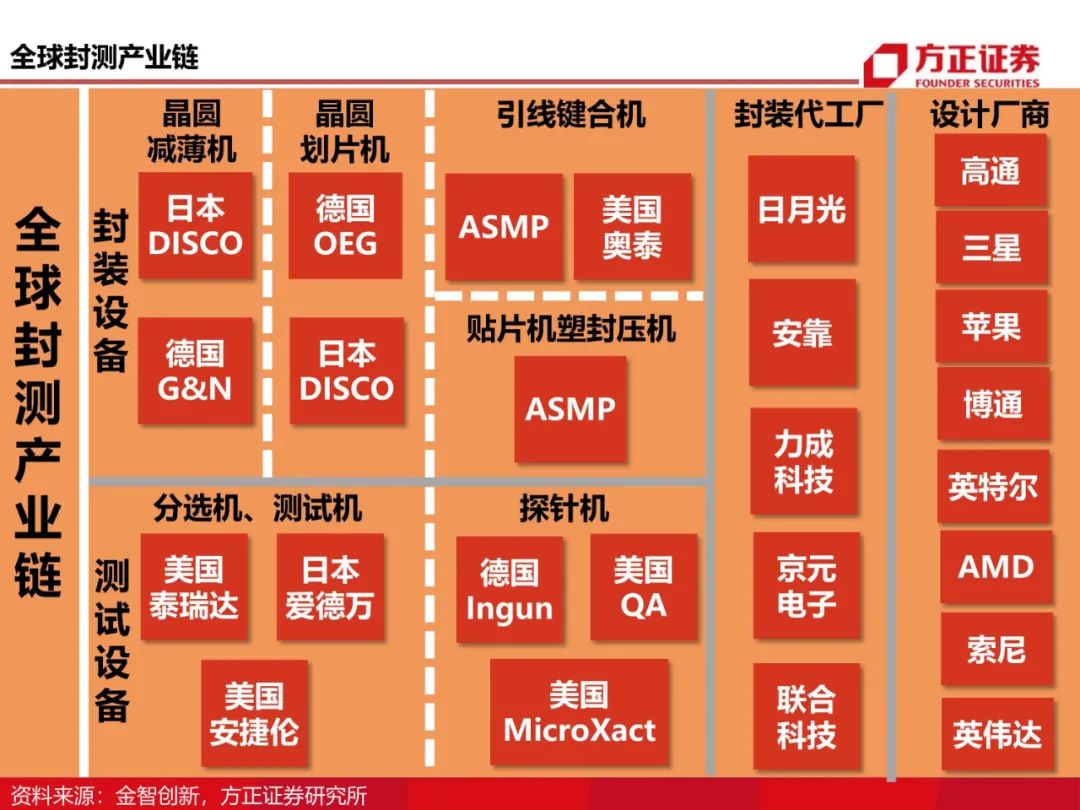

全球封測:景氣復(fù)蘇,三足鼎立

需求回暖,景氣復(fù)蘇

自2017年來,由于中美博弈的不確定性以及手機出貨與存儲器 市場下滑影響,全球半導(dǎo)體景氣周期進入為期兩年的下行周期。2019年下半年開始, 手機出貨已逐步企穩(wěn)回溫,存儲器市場亦出現(xiàn)見底回升跡象。此外,伴隨著2020年 5G建設(shè)駛?cè)肟燔嚨溃纱┐髟O(shè)備及云服務(wù)器市場穩(wěn)健成長,我們認為全球半導(dǎo)體行業(yè) 迎來新一輪景氣周期。

格局解讀,三足鼎立

目前,全球封測市場中國臺灣、中國大陸以及美國三足鼎立, 2019 年中國臺灣占據(jù)半壁江山,市場份額為 43.9%,排名前十的企業(yè)中有六家來自 中國臺灣,中國大陸近年來通過收購快速壯大,市場份額為 20.1%,相較于以往份額 有較大的提升,美國僅有安靠一家排名前十,市場份額為 14.6%。

知己知彼,國際龍頭剖析

日月光集團是半導(dǎo)體封測行業(yè)全球龍頭,其封測業(yè)務(wù)在全 球市場占有率長期位居第一,從營收來看,上半年的業(yè)績并未因新冠疫情而產(chǎn)生劇烈 變化;美國安靠(Amkor)是全球最大型的外包半導(dǎo)體先進封裝設(shè)計、組裝和測試服 務(wù)的供應(yīng)商之一,目前世界第二,安靠對2020年保持樂觀,預(yù)計在大多數(shù)目標市場的 需求都將穩(wěn)定增長。

4

國產(chǎn)封測:發(fā)展迅猛,堅韌前行

封測:國產(chǎn)半導(dǎo)體最成熟領(lǐng)域。

封測行業(yè)對半導(dǎo)體設(shè)計、制造領(lǐng)域來說,技術(shù)門檻、 對人才的要求包括國際限制相對較低,因此國內(nèi)企業(yè)也是最早以封測環(huán)節(jié)為切入點進 入半導(dǎo)體產(chǎn)業(yè),發(fā)展至今,已取得了非常亮眼的成績。

作為國內(nèi)半導(dǎo)體產(chǎn)業(yè)鏈中最成熟領(lǐng)域,龍頭廠商封測技術(shù)可以比肩國際頂尖水平。國產(chǎn)替代與產(chǎn)業(yè)轉(zhuǎn)移雙輪驅(qū)動,增量市場持續(xù)打開。中國晶圓產(chǎn)能正在不斷擴大,預(yù) 計將從2015年的每月230萬片,增至2020年的每月400萬片,2015-2020年復(fù)合增長 率達到12%。

晶圓廠產(chǎn)能的擴張將拉動下游的封測需求,疊加國產(chǎn)封測行業(yè)充分受益于第三次半導(dǎo)體產(chǎn)業(yè)轉(zhuǎn)移帶來的發(fā)展機遇,2019-2020年大陸前三封測廠商積極擴張先進封裝產(chǎn)能,資本支出進入上行期,說明大陸封測廠商對未來的成長預(yù)期樂觀,行業(yè)復(fù)蘇跡象明確。

百舸爭流,龍頭領(lǐng)跑。

目前中國的封測行業(yè)正處于一個“百舸爭流”的發(fā)展態(tài)勢,國 內(nèi)的封測企業(yè)大大小小共有300多家,其中專門為設(shè)計公司和IDM公司提供封測服務(wù) 的大約有100多家。

在目前“百舸爭流”的局勢中,我們看好技術(shù)領(lǐng)先,受益5G終端 發(fā)展、業(yè)績表現(xiàn)優(yōu)異的龍頭半導(dǎo)體封測公司,如長電科技、通富微電、華天 科技、晶方科技、太極實業(yè)、深科技。

誰是芯片晶圓廠“基建狂魔”?| 十城造芯記

新基建一周年,狂熱、下沉與拐點