101頁電源管理芯片研究框架:七大行業(yè)推動爆發(fā)期來臨 | 附完整報告下載

報告出品方/作者:方正證券

電源管理芯片(Power Management Integrated Circuits),是在電子設(shè)備系統(tǒng)中擔負起對電能的變換、分配、檢測及其他電能管理的職責的芯片.主要負責識別CPU供電幅值,產(chǎn)生相應(yīng)的短矩波,推動后級電路進行功率輸出。

電源管理芯片廣泛應(yīng)用于手機與通訊、消費類電子、工業(yè)控制、醫(yī)療儀器、汽車電子等應(yīng)用領(lǐng)域,同時隨著物聯(lián)網(wǎng)、新能源、人工智能、機器人等新興應(yīng)用領(lǐng)域的發(fā)展,電源管理芯片下游市場持續(xù)發(fā)展。

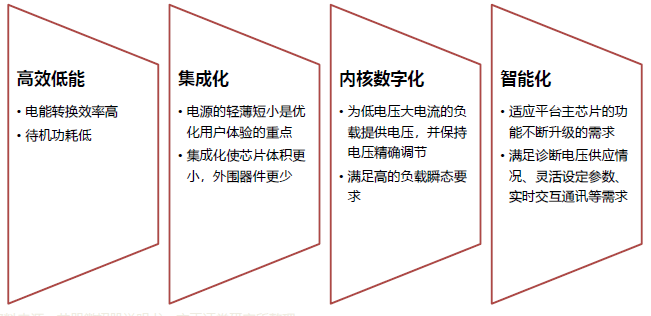

下游市場規(guī)模擴張,新興應(yīng)用領(lǐng)域拓展。縱向:細分市場需求持續(xù)增長。橫向:智能化需求開拓新興應(yīng)用場景,應(yīng)用領(lǐng)域擴張。

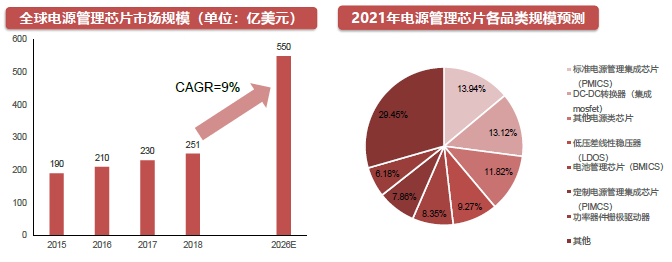

市場規(guī)模:2018年全球電源管理芯片市場規(guī)模約為251億美元。預(yù)計2026年將擴張至約550億美元。

完整PPT報告內(nèi)容,請在雷鋒網(wǎng)公眾號對話框回復(fù)關(guān)鍵詞“ 21623”獲取。

1

電源管理投資邏輯框架

規(guī)模增長,領(lǐng)域拓展

國產(chǎn)替代,勢在必行。

天時:中美半導(dǎo)體摩擦激發(fā)國內(nèi)供應(yīng)鏈安全可控訴求,疫情影響海外廠商產(chǎn)能,國內(nèi)廠商趁勢搶占份額。

地利:下游應(yīng)用領(lǐng)域,國內(nèi)廠商產(chǎn)品市占率逐漸提高,國內(nèi)廠商切入供應(yīng)鏈機會放大

人和:制程要求較低,大量相關(guān)人才回流,大部分應(yīng)用,領(lǐng)域國內(nèi)廠商與國外廠商產(chǎn)品參數(shù)差距不大

2

技術(shù)指引:詳解電源管理芯片

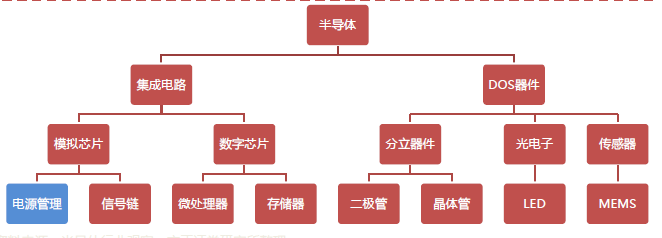

電源管理芯片在半導(dǎo)體中的地位。

電源管理芯片屬于模擬芯片,是電子設(shè)備的電能供應(yīng)心臟,負責電子設(shè)備所需的電能變換、分配、檢測等管控功能。

電源管理芯片是電子設(shè)備中的關(guān)鍵器件,其性能優(yōu)劣對電子產(chǎn)品的性能和可靠性有著直接影響,廣泛應(yīng)用于各類電子產(chǎn)品和設(shè)備中,是模擬芯片最大的細分市場之一。

電源管理芯片分類。

電源管理芯片可劃分為AC/DC(交流轉(zhuǎn)直流)、DC/DC(直流轉(zhuǎn)直流)、驅(qū)動IC、保護芯片、LDO、負載開關(guān)、PMIC等。

常見的電源主要分為車載與通訊系列、通用工業(yè)與消費系列,前者的使用的電壓一般為48V、36V、24V等,后者使用的電源電壓一般在24V以下。

不同應(yīng)用領(lǐng)域規(guī)律不同,如PC中常用的是12V、5V、3.3V,模擬電路電源常用5V、15V,數(shù)字電路常用3.3V、2.5V等,現(xiàn)在的FPGA、DSP還用2V以下的電壓,諸如1.8V、1.5V、1.2V等。

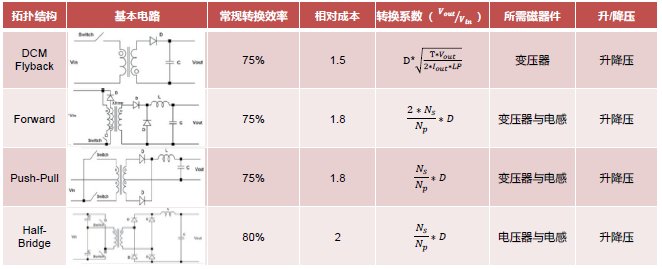

電源管理芯片分類—按拓撲結(jié)構(gòu)

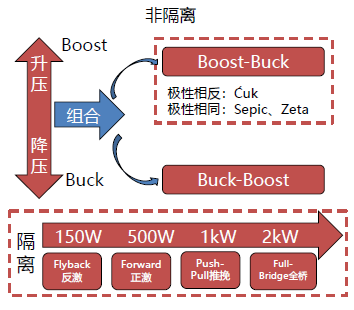

拓撲結(jié)構(gòu)即實現(xiàn)相應(yīng)功能的最基本的電路結(jié)構(gòu)。根據(jù)電能轉(zhuǎn)換過程中是否使用隔離器件(變壓器),將電路拓撲結(jié)構(gòu)分為隔離型和非隔離型。

拓撲結(jié)構(gòu)—如何選擇拓撲結(jié)構(gòu)

隔離器件能增加電路的安全性,大電壓場景一般需要隔離器件。如用市電供電,人接觸電源的輸出端或地端可能會有觸電危險。在下雨天打雷的時候,沒有隔離可能導(dǎo)致電路燒毀。

根據(jù)電路工作功率進行隔離型電源拓撲結(jié)構(gòu)的選擇。

非隔離電源中Boost和Buck是基本結(jié)構(gòu),其他結(jié)構(gòu)都是Boost、Buck的組合變形。Boost電路比Buck電路技術(shù)要求高,Buck電路應(yīng)用場景比Boost電路多。

根據(jù)升降壓的需求進行非隔離拓撲結(jié)構(gòu)的選擇。

拓撲結(jié)構(gòu)—非隔離型電源。

非隔離型電源輸入輸出端沒有使用隔離器件(主要是變壓器)進行隔離。通過控制開關(guān)管占空比(D,0<D<1 ,即導(dǎo)通占比大小),對輸入的直流電進行升壓或降壓。

拓撲結(jié)構(gòu)—隔離型電源。

隔離型電源使用變壓器將輸入電壓與輸出電壓進行隔離,提高電路安全性。

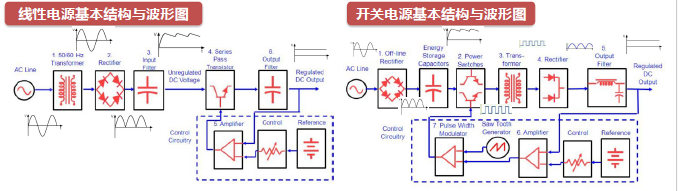

隔離電源的兩種形式:線性電源VS 開關(guān)電源

交流市電轉(zhuǎn)換為直流電的電源模塊分為線性電源和開關(guān)電源。輸入頻率是決定變壓器大小的變量之一,電源體積主要由變壓器大小決定。

交流市電輸入頻率固定:

線性電源先經(jīng)過變壓器降壓再整流,變壓器體積難以做小;

開關(guān)電源先整流,再通過開關(guān)管來增加輸入電壓頻率,變壓器體積小,電源體積可以做小。

兩種電源都需要多顆電源芯片來實現(xiàn)功能。

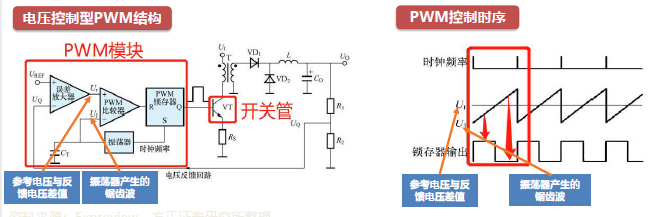

電源管理芯片核心器件— PWM控制器。

開關(guān)管的導(dǎo)通關(guān)斷狀態(tài)主要通過PWM模塊來完成。PWM的全稱是Pulse Width Modulation,即脈沖寬度調(diào)制,其本質(zhì)是一種數(shù)字信號,主要由占空比和頻率來進行定義。

占空比:信號為高電平狀態(tài)的時間量占據(jù)總周期時間的百分比。

頻率:代表PWM信號完成一個周期的速度,即決定信號在高低電平狀態(tài)之間的切換速度。

PWM由誤差放大器、比較器、振蕩器、鎖存器、基準電壓組成。如電壓控制型PWM,當參考電壓與反饋電壓的差值(????????)高于鋸型波電壓(U????)時,鎖存器輸出高電平控制開關(guān)管導(dǎo)通,反之控制開關(guān)管斷開。

電源管理芯片核心器件—功率MOSFET

電源的開關(guān)管主要使用的是MOSFET,功率MOSFET能輸出較大的工作電流(幾安到幾十安培)。

MOSFET有兩種類型:N溝道和P溝道。

N溝道:漏極D接正極,源極S接負極,柵極G正電壓時導(dǎo)電溝道建立,N溝道MOS管開始工作。用于AC/DC電源、DC/DC轉(zhuǎn)換器、逆變器設(shè)備

P溝道:漏極D接負極,源極S接正極,柵極G負電壓時,導(dǎo)電溝道建立,P溝道MOS管開始工作。用于負載開關(guān)、高邊開關(guān)等。

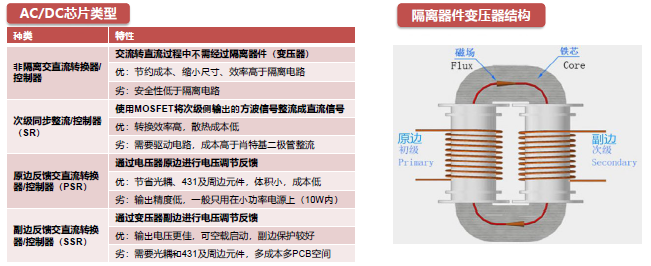

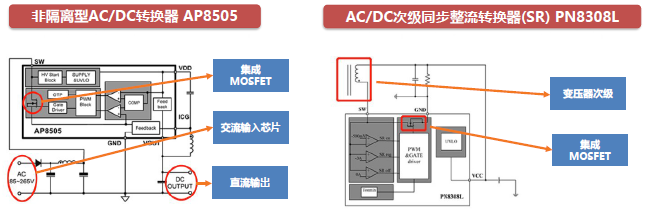

原理與結(jié)構(gòu)—AC/DC

根據(jù)交流輸入轉(zhuǎn)直流輸出過程中,是否經(jīng)過變壓器進行隔離, AC/DC芯片分為隔離和非隔離兩種形式:非隔離交直流轉(zhuǎn)換器/控制器;隔離的SR、PSR、SSR。

設(shè)備在接通電源過程中都需要AC/DC芯片,將交流市電轉(zhuǎn)換為直流電給芯片供電。

-

按是否集成MOSFET分為:轉(zhuǎn)換器和控制器,前者集成,后者需要外置MOSFET搭配使用。 -

大功率場景,一般選擇控制器與外置MOSFET。 -

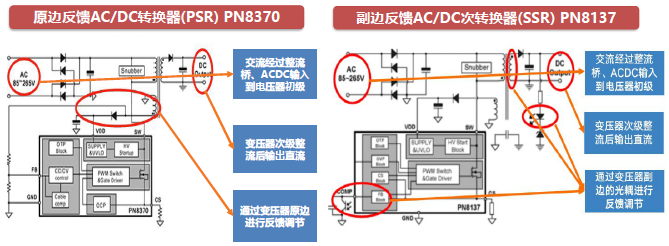

隔離型AC/DC芯片:次級同步整流器(SR)、原邊反饋交直流轉(zhuǎn)換器(PSR)、副邊反饋交直流轉(zhuǎn)換器(SSR)。

隔離型AC/DC應(yīng)用較多。若沒有進行隔離,如用市電供電,人接觸電源的輸出端或地端可能會有觸電危險,雷雨天無隔離可能會導(dǎo)致電路燒毀風險。

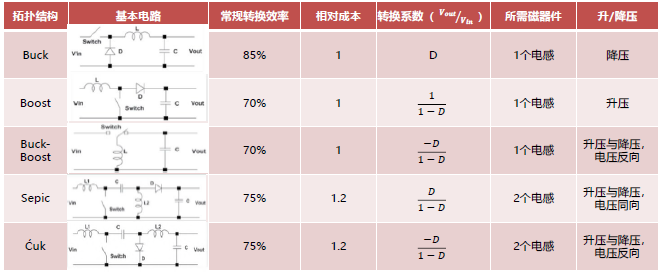

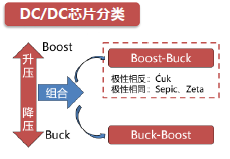

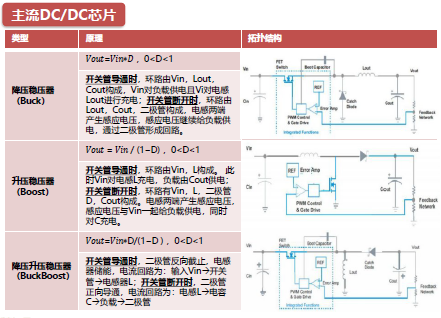

主流的DC/DC芯片有Buck、 主流DC/DC芯片Boost、Buck-Boost,其他隔離型DC/DC拓撲結(jié)構(gòu)有:?uk、Sepic、Zeta

DC/DC按是否集成MOSFET分為轉(zhuǎn)換器和控制器,前者有集成,后者需要外掛。

DC/DC輸出大小與PWM占空比D有關(guān)。

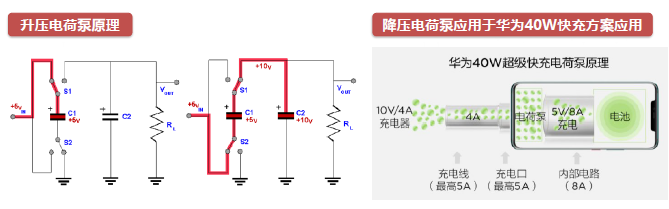

原理與結(jié)構(gòu)—電荷泵。

傳統(tǒng)快充方案有高電壓小電流和高電流小電壓。高電壓簡單易行,對配件要求低,但因為需要降壓,效率偏低,功率難以提升;

高電流轉(zhuǎn)化率高,但對配件要求高,尤其是線材,電流太大線材要么成本直線上升,要么無法承受,導(dǎo)致出現(xiàn)瓶頸。

? 高電壓高電流是快充技術(shù)演變的必然趨勢,如何高效降壓為電池充電成為關(guān)鍵。

? 電荷泵也叫無電感式DC-DC轉(zhuǎn)換器,利用電容作為儲能元件。可以使輸出電壓減半或倍增,根據(jù)能量守恒,電壓倍增會使電流減半,電壓減半會使電流倍增。轉(zhuǎn)換效率可以達到95%以上。

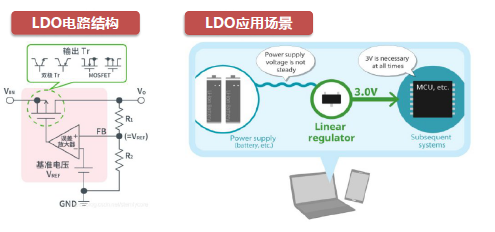

原理與結(jié)構(gòu)—線性穩(wěn)壓器。

線性穩(wěn)壓器主要是低壓差線性穩(wěn)壓器(LDO)

線性穩(wěn)壓器無法存儲大量的未使用能量,若壓差太大,沒有提供給負載的功耗將以熱量形式消耗掉。

工作在線性區(qū),其作用是在輸入電壓或者負載電流發(fā)生變化的情況下仍然可以穩(wěn)定的輸出電壓。

LDO是物聯(lián)網(wǎng)電子產(chǎn)品中應(yīng)用最為廣泛的電源芯片。

LDO基本結(jié)構(gòu):包括電壓基準源、誤差放大器、調(diào)整管、反饋電阻四個模塊。

LDO工作原理:誤差放大器、調(diào)整管、反饋電阻組成LDO控制環(huán)路,當輸入電壓或者負載電流變化的時候,LDO通過它的控制環(huán)路的負反饋調(diào)節(jié)作用可以抑制輸出電壓的變化。

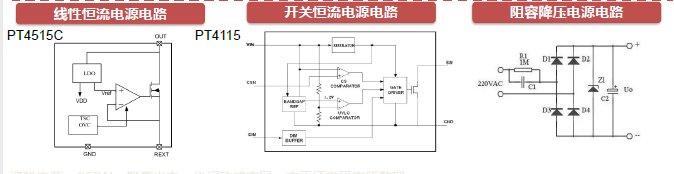

原理與結(jié)構(gòu)—LED驅(qū)動電源。

LED發(fā)光二極管是一種電流單向?qū)ǖ哪馨l(fā)光的電子元件,由于單向電流導(dǎo)通發(fā)光特性,使用交流電直接

作為驅(qū)動電源時可能會產(chǎn)生頻閃現(xiàn)象及擊穿風險,選取合適的電源驅(qū)動十分重要。

LED驅(qū)動電路芯片主要分為恒壓式驅(qū)動、恒流式驅(qū)動、脈沖式驅(qū)動。恒流式驅(qū)動芯片應(yīng)用最廣。

LED驅(qū)動芯片工作原理:

線性恒流式:基于MOS管線性放大原理,通過控制通過MOS管電流來獲得穩(wěn)定的電流輸出。

開關(guān)恒流式:控制內(nèi)部功率開關(guān),通過電流過大時關(guān)閉,過小時打開,使平均電流穩(wěn)定在一定范圍內(nèi)。

阻容降壓恒壓式:利用電容控制最大通過電流并和負載串聯(lián)起到降壓目的,經(jīng)過整流濾波及穩(wěn)壓后提供穩(wěn)定電壓的工作電源。

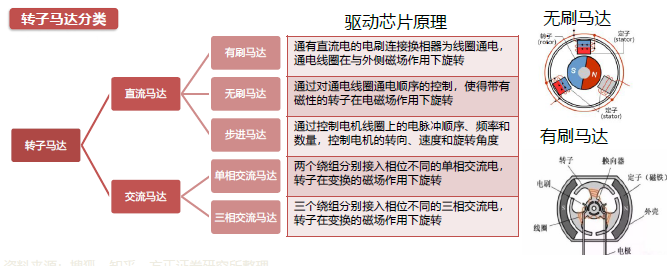

原理與結(jié)構(gòu)—馬達/電機分類。

馬達(Motor)也叫電動機,是一種將電能轉(zhuǎn)化為機械能的裝置。廣義上可分為轉(zhuǎn)子馬達和線性馬達,轉(zhuǎn)子馬達依靠轉(zhuǎn)子旋轉(zhuǎn)工作,根據(jù)電源分為直流馬達和交流馬達。

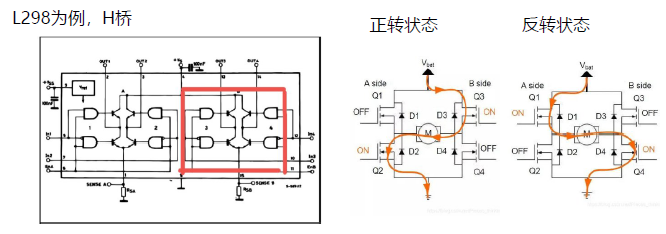

原理與結(jié)構(gòu)—轉(zhuǎn)子馬達/電機驅(qū)動芯片。

轉(zhuǎn)子馬達驅(qū)動芯片:控制通過電機的電流或兩端電壓,進而控制電機轉(zhuǎn)速,正反旋轉(zhuǎn)方向及剎車等功能。

根據(jù)驅(qū)動的馬達的不同,可按轉(zhuǎn)子馬達的分類對轉(zhuǎn)子馬達驅(qū)動芯片進行分類。

典型直流驅(qū)動芯片:通過H橋電路控制電機驅(qū)動方向以及剎車和高阻狀態(tài),通過PWM控制電機轉(zhuǎn)速。

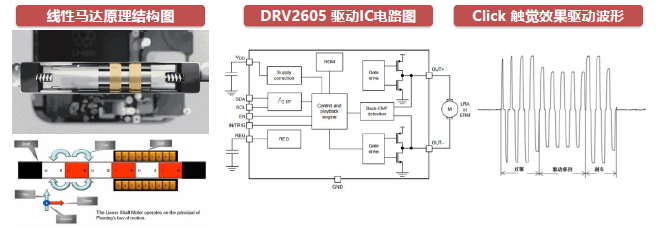

原理與結(jié)構(gòu)—線性馬達/電機驅(qū)動芯片。

線性馬達:也稱直線馬達,初級通入電流后,在初次級之間產(chǎn)生磁場,在磁場與次級永磁體的作用下產(chǎn)生驅(qū)動力,從而實現(xiàn)運動部件的直線運動。音圈VCM馬達是驅(qū)動鏡頭的直線運動,本質(zhì)上也是直線馬達。

典型線性馬達驅(qū)動芯片:TI的DRV2605,通過ROM內(nèi)置的觸覺效果庫,改變輸出的驅(qū)動電壓的波形,從而控制線性馬達的振動效果,產(chǎn)生觸覺反饋等振感。

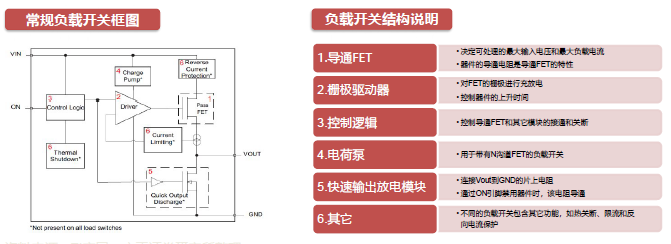

原理與結(jié)構(gòu)—負載開關(guān)。

負載開關(guān)是可用于開啟和關(guān)閉電源軌的集成電子繼電器。

作用:控制不同負載間配電,實現(xiàn)滿足上電要求的上電排序、降低漏電流、浪涌電流控制、斷電控制、保護電路、減少BOM數(shù)量和PCB面積。

原理與結(jié)構(gòu)—多通道電源管理IC(PMIC)

PMIC是指單顆芯片內(nèi)集成了多種電源管理功能的芯片,主要是集成降壓DCDC、LDO,升壓DCDC的場景使用較少,因此較少集成。高通、聯(lián)發(fā)科、海思等手機芯片廠家的PMIC一般與SoC主控綁定銷售。

目前國產(chǎn)廠家PMIC產(chǎn)品較少。

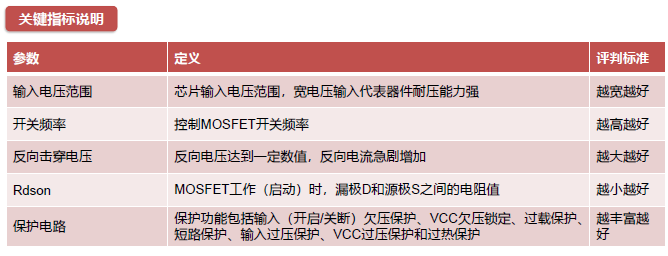

關(guān)鍵技術(shù)指標。

電源管理芯片的核心結(jié)構(gòu)為PWM控制器、MOSFET。具體選型依據(jù)輸入輸出電壓與電流場景,以下評判標準主要體現(xiàn)廠家芯片技術(shù)水平。

技術(shù)演變趨勢。

3

鳥瞰于胸:產(chǎn)業(yè)鏈分析

電源管理芯片產(chǎn)業(yè)鏈概況

電源管理芯片市場規(guī)模。

2018年全球電源管理芯片市場規(guī)模約為251億美元,受益于物聯(lián)網(wǎng)及5G時代應(yīng)用領(lǐng)域的不斷拓展以及需求的不斷增加,預(yù)計2026年將擴張至約550億美元,其中DC-DC、LDO、PMIC等品類規(guī)模占比較高。

電源管理芯片行業(yè)競爭格局

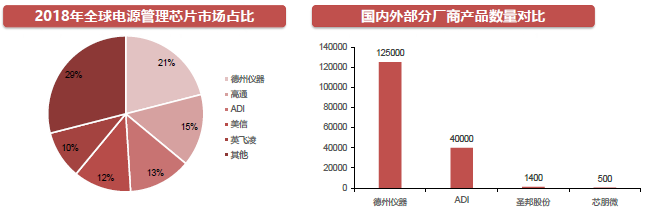

電源管理芯片國外廠商占比高,包括德州儀器、高通、ADI等,頭部廠商市占率超過70%。

國內(nèi)廠商主要包括圣邦股份、思瑞浦、杰華特、矽力杰、士蘭微、南芯、鈺泰等,市占率較小且客戶基本為國內(nèi)相關(guān)廠商。

行業(yè)應(yīng)用領(lǐng)域較多,品類越多的企業(yè),行業(yè)競爭力越強,如德州儀器相關(guān)品類累積約12.5萬種,ADI累積產(chǎn)品約數(shù)量4萬種,國內(nèi)廠商起步較晚,采取縱向發(fā)展策略,在某一細分領(lǐng)域進行深度研發(fā),再拓展相關(guān)領(lǐng)域。

國外廠商品類齊全、覆蓋領(lǐng)域多,競爭力強;國內(nèi)廠商品類較少,但細分領(lǐng)域具有較強競爭力。

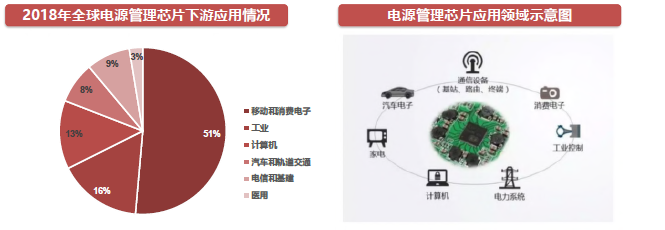

電源管理芯片下游應(yīng)用領(lǐng)域。

電源管理芯片下游應(yīng)用領(lǐng)域包括移動和消費電子、工業(yè)控制、汽車、電信與基建等。

2018年移動與消費電子領(lǐng)域占比超50%;隨著消費電子品類的不斷增多以及新能源汽車的發(fā)展,應(yīng)用于消費電子與汽車領(lǐng)域的電源管理芯片占比有望持續(xù)提升。

4

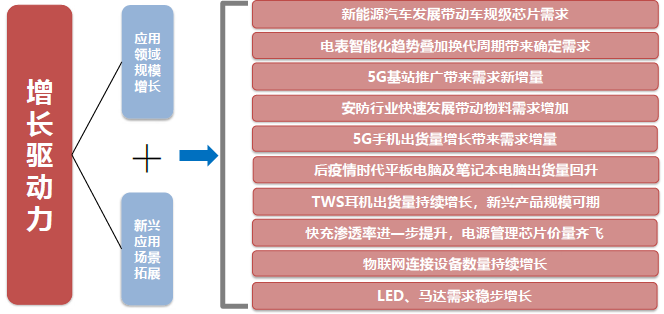

窺見核心:增長驅(qū)動力

增長驅(qū)動力

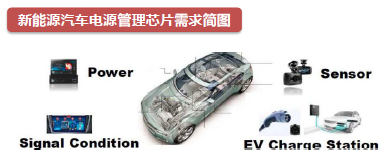

汽車電子—新能源汽車:帶動車規(guī)級芯片需求

新能源汽車中,電源管理芯片應(yīng)用于內(nèi)部芯片供電以及動力電池系統(tǒng)充放電。芯片相較于傳統(tǒng)汽車顯著增多,相應(yīng)電源管理芯片需求也增多;

充電樁中使用大電壓DC-DC與AC-DC產(chǎn)品。

由于車用芯片要求較高,且需要通過車規(guī)級認證,目前擁有車規(guī)級電源管理芯片生產(chǎn)能力國內(nèi)廠商較少。

汽車電源管理芯片主要廠商:TDK(日本)、博世(德國)等。

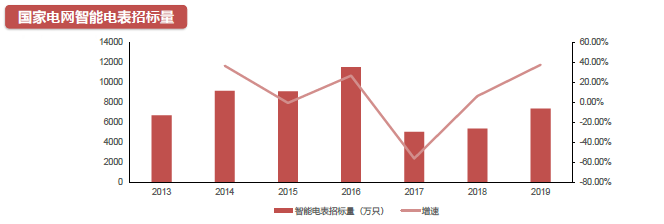

工業(yè)及基建—智能電表:電表智能化趨勢疊加換代周期產(chǎn)生需求增量

在智能電表中,電源管理芯片主要負責調(diào)節(jié)電壓電流以為內(nèi)部芯片供電。

國家推動電網(wǎng)智能化的趨勢下,智能電表覆蓋率不斷提升,相關(guān)芯片用量也有所增加。

電表更換周期通常為8年,2009年國家電網(wǎng)發(fā)布智能電網(wǎng)規(guī)劃,大規(guī)模安裝智能電表,2018年起智能電表將迎來替換周期,參考過去的智能電表招標量變化情況,預(yù)計未來3-5年內(nèi)智能電網(wǎng)招標總量超過3億只。

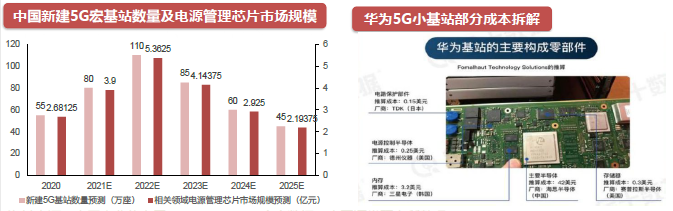

工業(yè)及基建—通信基站:5G基站推廣帶來需求新增量

受益于5G的快速發(fā)展與普及,通信基站有望為電源管理芯片市場帶來新增量。5G基站主要包括宏基站以及小基站,宏基站覆蓋半徑大,小基站靈活精確,易于部署。據(jù)前瞻產(chǎn)業(yè)研究院預(yù)測,未來5年內(nèi)我國將建成宏基站近400萬座。

-

宏基站:JP Morgan估算每個宏基站電源管理芯片成本約為50-100美元,取中值核算,2022年宏基站電源管理芯片市場規(guī)模有望超5億元; -

小基站:據(jù)SCF預(yù)測,2025年全球小基站需求量將增長到7000W個,依據(jù)日經(jīng)新聞對華為小基站成本拆解進行核算,未來小基站電源管理芯片市場規(guī)模有望超1.5億人民幣。

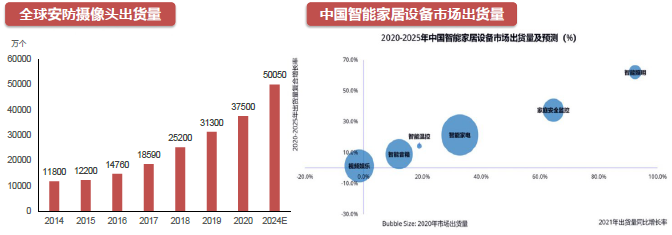

工業(yè)及基建—安防:行業(yè)快速發(fā)展帶動物料需求增加。

2019年中國安防行業(yè)市場規(guī)模超8000億元,安防攝像頭作為重要組件出貨量持續(xù)增長,預(yù)計2024年全球安防攝像頭出貨量約5億顆,對應(yīng)電源管理芯片需求約20億顆。

消費者安全意識的不斷增加,家用安防產(chǎn)品出貨量不斷增長。據(jù)IDC預(yù)測,家庭安全監(jiān)控設(shè)備出貨量未來五年復(fù)合增長率有望超40%,有望成為電源管理芯片的重要增長領(lǐng)域之一。

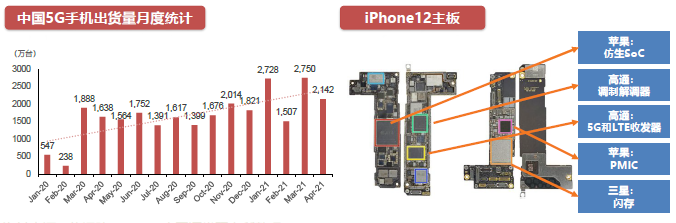

消費電子—移動終端:5G手機出貨量增長帶來需求增量。

5G商用以來,中國5G設(shè)備出貨量上升趨勢明顯,2021年四月中國5G手機出貨量2142萬臺,較去年同期增長近10倍。

5G手機兼容2、3、4G,射頻前端芯片用量大增,帶動電源芯片出貨增長。手機多攝滲透率持續(xù)提升,LDO等電源芯片需求增加。

屏幕更大、5G功耗更大,快充興起,帶動快充ACDC/DCDC/電荷泵芯片出貨增長。

PMIC芯片需求增長,集成到主控中可能性不大,易造成發(fā)熱嚴重,增大損耗等問題。

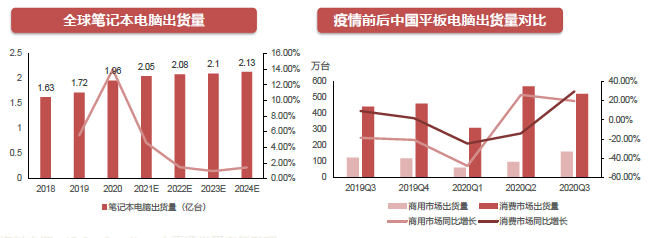

消費電子—移動終端:后疫情時代平板及筆記本電腦出貨量回升。

受益于疫情導(dǎo)致的線上辦公與線上學(xué)習模式,筆記本電腦、平板電腦等便攜式終端設(shè)備出貨量顯著增長,突破了早先幾年低增長的出貨量瓶頸。2020年全球筆記本電腦出貨量2.01億臺,同比增長超20%,疫情前后平板電腦出貨量也增長明顯。

后疫情時代受益于人們工作方式的改變以及設(shè)備更新?lián)Q代需求,筆記本電腦與平板電腦出貨量有望延續(xù)回升趨勢;隨著筆記本電腦與平板電腦人機交互功能的增強以及對低功耗長待機需求的提升,電源管理芯片在該領(lǐng)域的需求有望持續(xù)增長。

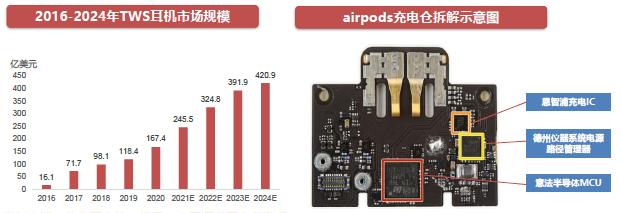

消費電子—TWS耳機:安卓TWS耳機滲透率提升帶來國產(chǎn)替代機遇。TWS耳機主要分為蘋果陣營與安卓陣營:

-

蘋果airpods系列TWS耳機大部分電源管理芯片來自德州儀器,國內(nèi)廠商切入機會較小; -

安卓TWS耳機品牌較多,有華為、小米、漫步者多家國內(nèi)廠商,且市占率較高,相關(guān)芯片國產(chǎn)化機會相對較大。

鈺泰、圣邦微、矽力杰、韋爾等廠家的電源管理芯片均已在安卓TWS耳機中被廣泛使用。隨著安卓TWS的出貨量及市占比逐漸提升,該領(lǐng)域?qū)殡娫垂芾硇酒瑤砭薮蟮膰a(chǎn)替代空間。

消費電子—TWS耳機:市場規(guī)模持續(xù)增長。

在音頻傳輸設(shè)備中,電源芯片主要為內(nèi)部芯片供電以及驅(qū)動音頻功放,應(yīng)用領(lǐng)域包括TWS耳機以及藍牙音箱設(shè)備等。

TWS耳機市場規(guī)模快速增長,2016-2019年市場規(guī)模從16.1億美元增長至118.4億美元,2024年有望達到420.9億美元。

作為TWS耳機/充電倉的重要組成部分,電源管理芯片受益明顯。

TWS耳機長續(xù)航、智能化趨勢,對電源管理芯片要求也將提升,電源管理芯片在TWS耳機中成本占比有望提升。

消費電子—音箱:智能音箱等新興產(chǎn)品規(guī)模可期。

藍牙音箱使用的電源管理芯片包括LDO、DC-DC等,主要用于充電、為內(nèi)部芯片供電及驅(qū)動音頻功放等方面。

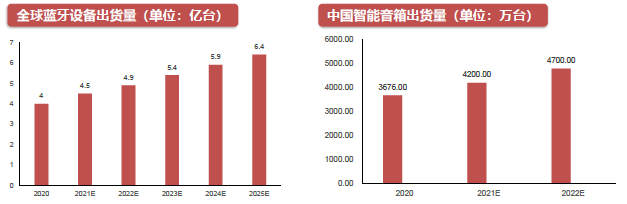

據(jù)藍牙技術(shù)聯(lián)盟統(tǒng)計,2020年全球藍牙設(shè)備出貨量4.0億臺,預(yù)計2025年出貨量將超6億臺,藍牙設(shè)備主要分為普通藍牙音箱、智能音箱與藍牙耳機等品類,普通藍牙音箱主打音質(zhì),智能音箱主打人機交互體驗。

據(jù)IDC數(shù)據(jù),2020年我國智能音箱出貨量3676萬臺,整體出貨量增速放緩,目前該場景電源管理芯片市場中的主要玩家包括MPS、TI、杰華特、矽力杰等。

消費電子—快充:增加電源管理芯片需求量。

多攝像頭、高刷屏幕、5G射頻耗電大增,電池容量難有革命性突破, 快充成為解決續(xù)航焦慮首選方案。

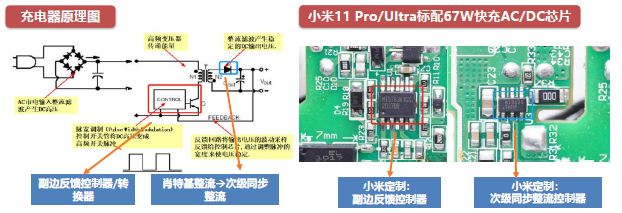

5W充電器次級更多使用肖特基二極管整流,快充更多使用次級同步整流,快充多使用一顆AC/DC芯片。

次級同步整流的轉(zhuǎn)換效率比肖特基整流高;輕載輸出時,肖特基整流輸出會進入不連續(xù)模式,電流波形呈現(xiàn)間斷狀態(tài),電壓會產(chǎn)生振鈴并釋放高頻諧波,同步整流電流波形是連續(xù)的,可以一直工作在連續(xù)狀態(tài)。

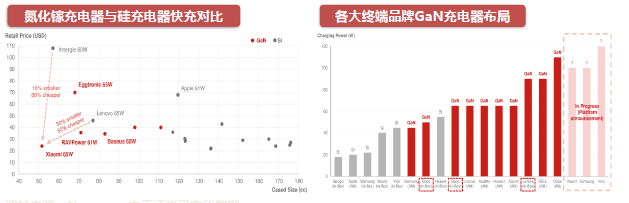

消費電子—快充:氮化鎵發(fā)展提升電源管理芯片單價。

充電器中體積占比最大的器件為變壓器,欲將充電器做小的關(guān)鍵在于把變壓器做小,將變壓器做小的關(guān)鍵在于提高開關(guān)管的開關(guān)頻率,頻率越高,所需的變壓器體積越小。傳統(tǒng)Si材料的開關(guān)管的頻率已達上限,再快會導(dǎo)致發(fā)熱損耗嚴重。第三代半導(dǎo)體材料GaN可以達到更高的開關(guān)頻率,進一步縮小充電器的體積。

各大終端品牌紛紛推出氮化鎵充電器配件(After Market),氮化鎵快充成本高于普通快充,只有少量高端品牌會隨機附贈充電頭(in-box),為第三方國產(chǎn)充電頭釋放空間。

消費電子—快充:市場規(guī)模估算。

快充頭主要終端應(yīng)用為手機、平板、筆記本。預(yù)計2023年手機、平板、筆記本總銷量為17.43億臺,2020年至2023年復(fù)合增長率為3.31%。

隨著各大手機品牌商取消附贈充電頭,手機、平板、筆記本等多設(shè)備統(tǒng)一Type-C接口,預(yù)計到2023年,手機、平板、筆記本與充電器的出貨比例逐步降低為1:0.8,快充充電頭銷量為13.94億個。

氮化鎵快充功率控制器比普通快充的成本高,隨著人們對充電器小體積的追求,預(yù)計未來氮化鎵快充會進一步滲透,按照2023年普通快充:氮化鎵快充市場份額為1:1估算,預(yù)計充電頭AC/DC芯片市場規(guī)模為8.36億美金。

物聯(lián)網(wǎng):出貨量與用量增長帶動規(guī)模擴張。

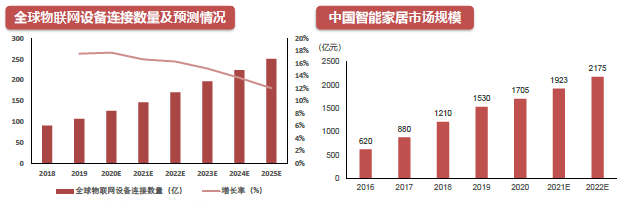

根據(jù)GSMA數(shù)據(jù),2018年全球物聯(lián)網(wǎng)設(shè)備數(shù)量為91億個,2010-2018年復(fù)合增長率為20.9%,預(yù)計2025年全球物聯(lián)網(wǎng)設(shè)備將高達252億個。

物聯(lián)網(wǎng)設(shè)備應(yīng)用藍牙芯片、WIFI芯片、MCU、傳感器等以實現(xiàn)聯(lián)網(wǎng)交互功能。隨著物聯(lián)網(wǎng)設(shè)備中各類芯片的增加以及對低功耗的需求,該領(lǐng)域電源管理芯片需求有望持續(xù)增長。

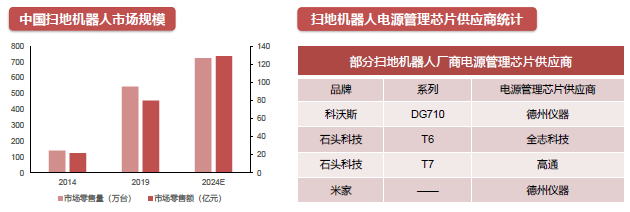

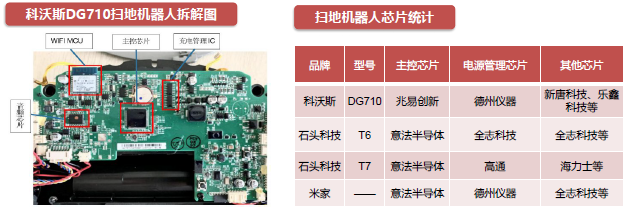

物聯(lián)網(wǎng):掃地機器人——消費升級+降價提高銷量。

消費升級大趨勢下,掃地機器人等智能家居產(chǎn)品出貨量持續(xù)上升,市場規(guī)模不斷擴張,零售額從2014年22億元增長至2019年80元,預(yù)計2024年有望增長至129億元。目前掃地機器人已經(jīng)進入降價階段,消費者消費意愿有望進一步提升,出貨量有望持續(xù)增長;

掃地機器人中主要應(yīng)用PMIC芯片進行電源管理,市場空間有望持續(xù)增長。

物聯(lián)網(wǎng):掃地機器人智能化拉動電源管理芯片需求。

掃地機器人中有主控芯片、WIFI、音頻芯片等多種元器件以及傳感器,未來隨著智能化需求的不斷提升,掃地機器人中將應(yīng)用更多的傳感器及芯片,對電源管理芯片的需求將越來越大。

掃地機器人部分芯片國產(chǎn)化率較高,但電源管理芯片國產(chǎn)替代率不高,未來隨著國內(nèi)廠商產(chǎn)品競爭力增強,該領(lǐng)域有望釋放可觀國產(chǎn)替代空間。

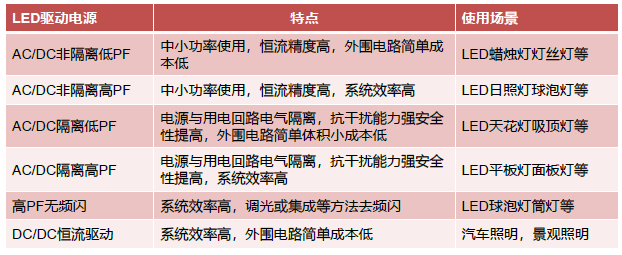

LED驅(qū)動電源芯片:不同應(yīng)用場景對應(yīng)不同產(chǎn)品特性。

作為燈具的核心部件,LED驅(qū)動電源芯片的特性不同,適用的場景也不同。

LED驅(qū)動芯片:LED應(yīng)用場景。

LED主要分為:LED顯示屏、景觀LED照明、室內(nèi)LED照明。不同應(yīng)用場景的LED驅(qū)動芯片有不同的要求。

LED驅(qū)動芯片:市場規(guī)模。

據(jù)TMR數(shù)據(jù)統(tǒng)計,2018年LED驅(qū)動IC市場規(guī)模為38億美元,其中亞洲地區(qū)市場份額最高,占比為30%。隨著全球LED照明制造產(chǎn)業(yè)繼續(xù)向中國轉(zhuǎn)移,未來中國LED驅(qū)動電源IC產(chǎn)值占比有望再進一步提升。

全球?qū)ED照明解決方案的需求正快速增長,并且隨著智能LED解決方案的出現(xiàn),預(yù)計LED的采用率將進一步提高。據(jù)TMR預(yù)測,2018至2027年LED驅(qū)動IC市場規(guī)模復(fù)合增長率為8%,2027年達68.42億美金。

馬達驅(qū)動IC:市場規(guī)模。

據(jù)FMI數(shù)據(jù)統(tǒng)計,2018年馬達驅(qū)動IC市場中北美地區(qū)市場份額最高,占比為29.7%,隨后為歐洲占比28.3%,亞太地區(qū)占比21.6%等。

據(jù)Fact.MR預(yù)測,2020年馬達驅(qū)動IC市場規(guī)模達到22.5億美元,2020至2030年馬達驅(qū)動IC市場規(guī)模復(fù)合增長率為6.2%,2030年馬達驅(qū)動IC總市場規(guī)模預(yù)計將達41.1億美元。

下一個“華為”,會不會是“榮耀”?

芯片行業(yè)的未來,將被蘋果、谷歌等系統(tǒng)公司主導(dǎo)?