IDC發(fā)布AI算力十大洞察:推理芯片占超50%,850億美元規(guī)模,中美AI領(lǐng)跑全球

IDC的報(bào)告《2021-2022中國人工智能計(jì)算力發(fā)展評估報(bào)告》,揭秘人工智能算力的應(yīng)用現(xiàn)狀和中國人工智能算力的發(fā)展?fàn)顩r。??

https://pan.baidu.com/s/1lgEgQUMxsH9-mzfjp2F2cA?

提取碼:k447

由企業(yè)創(chuàng)建的數(shù)據(jù)量已經(jīng)超過消費(fèi)者,成為數(shù)據(jù)產(chǎn)生最大的來源; 數(shù)據(jù)類型發(fā)生變化,圖像、視頻等非結(jié)構(gòu)化數(shù)據(jù)開始大量產(chǎn)生; 實(shí)時(shí)性數(shù)據(jù)的占比正在逐年提高,預(yù)計(jì)到 2024 年,實(shí)時(shí)數(shù)據(jù)將會占到整個(gè)數(shù)據(jù)圈的四分之一; 現(xiàn)在數(shù)據(jù)越來越集中到核心數(shù)據(jù)中心,而非端側(cè)。IDC 預(yù)計(jì)到 2025 年,核心數(shù)據(jù)占比將從現(xiàn)在的 40% 增加到 60% 以上。

此外,人工智能在訓(xùn)練、驗(yàn)證、部署等階段往往面臨應(yīng)用場景多元化、數(shù)據(jù)巨量化帶來的諸多挑戰(zhàn)。這要求算力在支持大規(guī)模部署的同時(shí),要滿足高并發(fā)、高彈性、高精度等不同計(jì)算需求,持續(xù)為不同的人工智能負(fù)載,高效的提供計(jì)算力。人工智能算力的應(yīng)用現(xiàn)狀將從五個(gè)方面進(jìn)行分析:AI 芯片、AI 服務(wù)器、AI 云服務(wù)、AI 算法模型及 AI 應(yīng)用。

1、AI 芯片

人工智能在各方面的研究和應(yīng)用取得快速發(fā)展,推進(jìn)了數(shù)字化和智能化在諸多行業(yè)的滲透。伴隨數(shù)據(jù)海量增長,算法模型趨向復(fù)雜,處理對象異構(gòu),計(jì)算性能要求高,AI 芯片在人工智能的算法和應(yīng)用上做針對性設(shè)計(jì),可高效處理人工智能應(yīng)用中日漸多樣繁雜的計(jì)算任務(wù)。在人工智能不斷擴(kuò)大滲透的數(shù)字時(shí)代,芯片多元化展現(xiàn)出廣闊的應(yīng)用前景,通過不斷演進(jìn)的架構(gòu),為下一代計(jì)算提供源源不斷的動力。

從需求側(cè)而言, 企業(yè)對人工智能芯片的需求量越來越大,將其應(yīng)用到諸如智慧城市、智能制造、智能金融、自動駕駛等越來越多的領(lǐng)域的建設(shè)和發(fā)展中,支持語音識別、計(jì)算機(jī)視覺、自然語言處理、機(jī)器學(xué)習(xí)等技術(shù)在實(shí)際業(yè)務(wù)和場景中的應(yīng)用,企業(yè)對于 AI 芯片的關(guān)注度不斷升高。

對供給側(cè)來說, 旺盛的市場需求給供給側(cè)打開機(jī)會窗口,人工智能在行業(yè)不同場景中的差異化應(yīng)用使得人工智能芯片產(chǎn)品需要具有差異化的特征。人工智能芯片的廣泛應(yīng)用和場景的不斷豐富,為專門開發(fā)人工智能芯片的廠商帶來了絕佳發(fā)展機(jī)會,人工智能芯片產(chǎn)品呈現(xiàn)出更加細(xì)分多元的特征。

越來越多的芯片廠商,比如:寒武紀(jì)、燧原科技、地平線和比特大陸等都參與行業(yè)發(fā)展中來,加速芯片產(chǎn)品的研發(fā),推陳出新,以滿足市場從訓(xùn)練到推理,從云端到邊緣等多維度的需求。通過對特定場景的芯片進(jìn)行優(yōu)化,可提升人工智能應(yīng)用程序的執(zhí)行速度,擴(kuò)大在車聯(lián)網(wǎng)、智能安防、物聯(lián)網(wǎng)和智能語音等領(lǐng)域的應(yīng)用。

需求和供給兩方面的變化不斷推進(jìn)人工智能芯片行業(yè)和技術(shù)的多元化創(chuàng)新發(fā)展:

AI芯片主要包括圖形處理器(GPU)、現(xiàn)場可編程門陣列(FPGA)、專用集成電路(ASIC)、神經(jīng)擬態(tài)芯片(NPU)等。人工智能深度學(xué)習(xí)需要異常強(qiáng)大的并行處理能力。芯片廠商正在通過不斷研發(fā)和升級新的芯片產(chǎn)品來應(yīng)對這一挑戰(zhàn),特別是 GPU,同樣也包括 FPGA、ASIC 和 NPU 等。

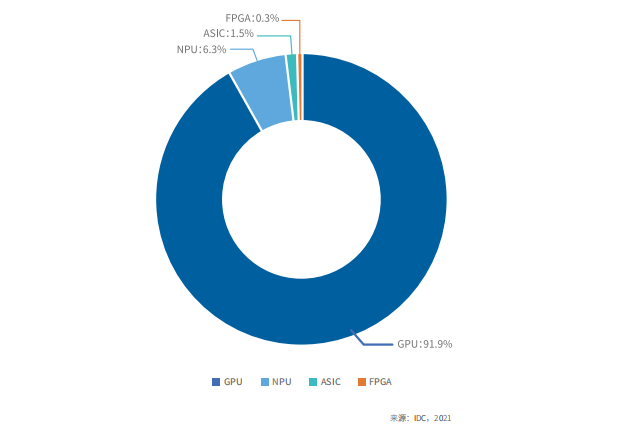

IDC 研究發(fā)現(xiàn),2021 年上半年中國人工智能芯片中,GPU 依然是實(shí)現(xiàn)數(shù)據(jù)中心加速的首選,占有 90% 以上的市場份額,而 ASIC,F(xiàn)PGA,NPU等其他非 GPU 芯片也在各個(gè)行業(yè)和領(lǐng)域被越來越多地采用,整體市場份額接近 10%,預(yù)計(jì)到 2025 年其占比將超過 20%。神經(jīng)擬態(tài)芯片具有低功耗、低延遲、高處理速度等優(yōu)勢,其產(chǎn)業(yè)化和商業(yè)化還在持續(xù)演進(jìn)中,機(jī)器學(xué)習(xí)的發(fā)展和對腦研究的深入將為神經(jīng)擬態(tài)芯片的進(jìn)一步發(fā)展帶來更多可能性。

▲中國人工智能服務(wù)器市場規(guī)模(按加速卡類型)

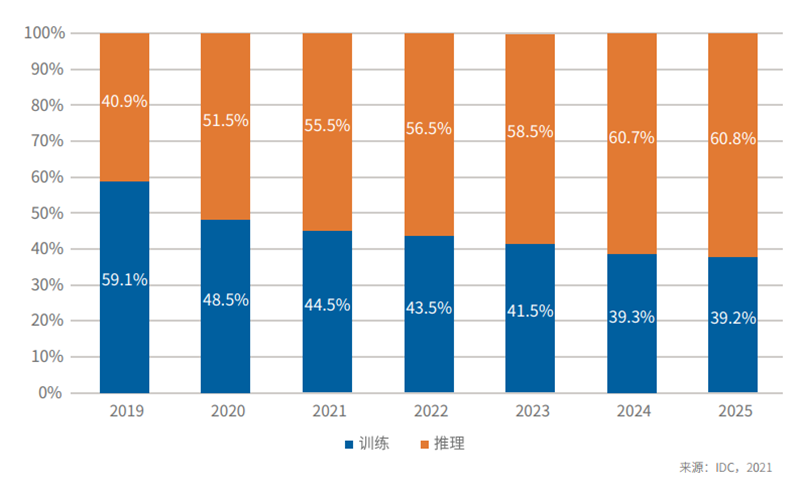

人工智能芯片需要完成對于推理與訓(xùn)練任務(wù)的高效支撐。訓(xùn)練是指借助已有的大量數(shù)據(jù)樣本進(jìn)行學(xué)習(xí),獲得諸如更準(zhǔn)確的識別和分類等能力的過程,對計(jì)算的精度要求較高,它直接影響推斷的準(zhǔn)確度。這就要求訓(xùn)練芯片應(yīng)具有強(qiáng)大的單芯片計(jì)算能力,目前 GPU 芯片被認(rèn)為更適合用于承擔(dān)訓(xùn)練負(fù)載。而推理過程則是指對新的數(shù)據(jù),使用這些能力完成特定任務(wù)(比如分類、識別等)。

根據(jù) IDC 研究發(fā)現(xiàn),2020 年中國數(shù)據(jù)中心用于推理的芯片的市場份額已經(jīng)超過 50%,預(yù)計(jì)到 2025 年,用于推理的工作負(fù)載的芯片將達(dá)到60.8%。 目前市場來看,單芯片的推理能力將逐漸增強(qiáng),將單芯片算力耗盡的推理任務(wù)和小規(guī)模推理任務(wù)將出現(xiàn)混合部署趨勢,芯片會逐步加強(qiáng)對于虛擬化技術(shù)的支持。

▲人工智能服務(wù)器推理和訓(xùn)練工作負(fù)載預(yù)測,2019-2025

▲人工智能服務(wù)器推理和訓(xùn)練工作負(fù)載預(yù)測,2019-2025人工智能芯片可部署在云端數(shù)據(jù)中心、邊緣側(cè)和終端側(cè)。云計(jì)算為人工智能提供了基礎(chǔ)架構(gòu),目前云端是承載海量數(shù)據(jù)處理和大規(guī)模計(jì)算的重要載體。云端人工智能芯片需要具備高存儲容量,高浮點(diǎn)處理速度以及高可擴(kuò)展性。在新技術(shù)的驅(qū)動下,5G 等連接技術(shù)降低了數(shù)據(jù)的傳輸和處理速度,為了分擔(dān)數(shù)據(jù)中心的計(jì)算壓力并且也能提高實(shí)時(shí)響應(yīng)速度,人工智能在邊緣側(cè)的處理將成為企業(yè)的一個(gè)關(guān)鍵增長領(lǐng)域。

邊緣側(cè)人工智能芯片部署規(guī)模大且分散,未來邊緣智能芯片需求將迅速增長,這就要求芯片需要具備適配各類復(fù)雜環(huán)境的能力。人工智能在邊緣以及端側(cè)將有廣泛的應(yīng)用場景,從自動駕駛到工業(yè)制造,再到消費(fèi)者智能家居和可穿戴設(shè)備,處于端側(cè)、邊緣側(cè)的人工智能芯片需要在功耗、計(jì)算性能、形狀和物料成本之間取得平衡。

2、服務(wù)器

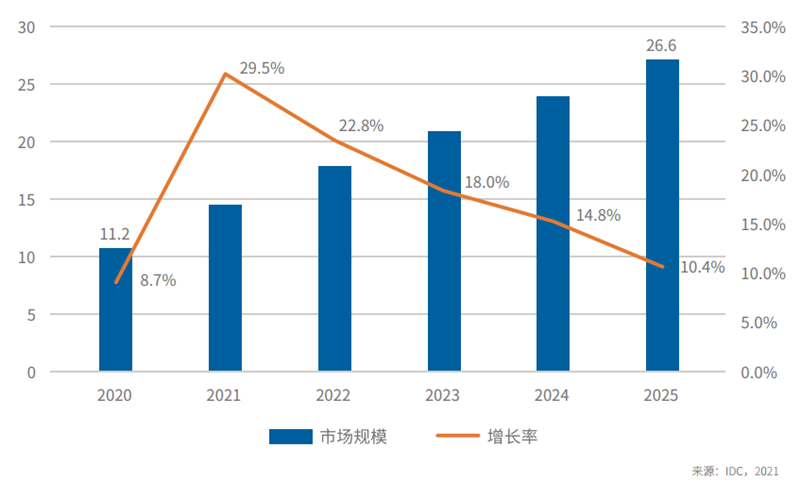

人工智能服務(wù)器具有超高計(jì)算性能,是 AI應(yīng)用的核心基礎(chǔ)設(shè)施。全球范圍來看,人工智能軟件的增長等因素很大程度上推動了人工智能服務(wù)器市場的增長。新冠疫情給全球人工智能服務(wù)器市場帶來了極大的影響,預(yù)計(jì) 2021 年和 2022年人工智能服務(wù)器市場將逐漸恢復(fù)其強(qiáng)勁的增長,并在 2023 年回到新冠疫情以前的軌道。IDC 全球調(diào)研顯示,超過一半的企業(yè)在 2020 年人工智能基礎(chǔ)設(shè)施上的支出超過 1000 萬美元。預(yù)計(jì)到 2025 年,全球人工智能服務(wù)器市場規(guī)模將超過 260 億美元。

▲全球人工智能服務(wù)器市場及預(yù)測,2020-2025 (十億美元)

▲全球人工智能服務(wù)器市場及預(yù)測,2020-2025 (十億美元)在中國,數(shù)字經(jīng)濟(jì)的發(fā)展和 AI 應(yīng)用的落地引領(lǐng)中國 AI 服務(wù)器市場的不斷增長。新基建投資計(jì)劃是新冠肺炎疫情后經(jīng)濟(jì)復(fù)蘇的新動力,它將與 IT 支出密切相關(guān)。中國 AI 基礎(chǔ)架構(gòu)還需要進(jìn)一步發(fā)展,AI 服務(wù)器的需求還是十分迫切的。

人工智能技術(shù)的應(yīng)用直接拉動企業(yè)相關(guān)服務(wù)器的投資,新基建政策也將推動新的應(yīng)用創(chuàng)新,加速新的應(yīng)用的誕生,直接推動 IoT、邊緣計(jì)算、自動駕駛等新生態(tài)和新產(chǎn)業(yè)鏈的快速成熟,為人工智能服務(wù)器市場的發(fā)展帶來很大上升空間。同時(shí),政府也在加速對智算中心建設(shè)的投資,旨在為更多企業(yè)提供普惠性人工智能算力平臺,以更好推進(jìn)人工智能產(chǎn)業(yè)的落地和成熟。

3、云服務(wù)

企業(yè)的 IT 基礎(chǔ)架構(gòu)的部署模式正在從傳統(tǒng)的采購加速向采用公有云的彈性支出方式轉(zhuǎn)變。根據(jù) IDC 數(shù)據(jù)顯示,2020 年,中國部署在公有云的人工智能服務(wù)器市場占比已經(jīng)超過 30%,整體市場規(guī)模超過 8 億美元,而全球人工智能服務(wù)器公有云的占比已經(jīng)達(dá)到 50%,這說明中國人工智能公有云服務(wù)市場仍處在發(fā)展階段,未來五年將迎來快速增長,預(yù)計(jì)到2025 年,中國人工智能服務(wù)器公有云的占比將超過 50%。

AI 與云的融合是必然趨勢,AI 公有云服務(wù)可以使企業(yè)高效的部署人工智能應(yīng)用,輕松在云上獲取 AI 能力從而有效的接入和使用人工智能技術(shù)。人工智能技術(shù)的發(fā)展速度不斷加快,采用 AI 公有云服務(wù)可以在初期以較少的成本快速迭代。目前,云服務(wù)提供商正在加速投入公有云建設(shè),推動了整體市場的發(fā)展,其中包括百度、阿里、騰訊等互聯(lián)網(wǎng)數(shù)字原生企業(yè)提供的公有云服務(wù),以及平安科技、中國電信等行業(yè)領(lǐng)先企業(yè)主導(dǎo)的公有云服務(wù)。

從技術(shù)角度來看,AI 公有云服務(wù)的解決方案主要包括計(jì)算機(jī)視覺、智能語音、自然語言處理類、機(jī)器學(xué)習(xí)類。在計(jì)算機(jī)視覺方面,視頻分析技術(shù)是今年的熱點(diǎn),云服務(wù)提供商正不斷加強(qiáng)在視覺領(lǐng)域預(yù)訓(xùn)練模型的投入;在智能語音方面,云上開放的 AI能力數(shù)量快速增長;在自然語言處理方面,以百度智能云、阿里云等為代表的廠商提供了日益豐富的能力。

機(jī)器翻譯、合同解析等成為熱點(diǎn);機(jī)器學(xué)習(xí)方向,一是不同形式的 AutoML,以及機(jī)器學(xué)習(xí)開發(fā)全流程自動化、智能化工具的不斷完善;二是面向行業(yè)場景的行業(yè)開發(fā)套件;三是預(yù)訓(xùn)練大模型提升 AI 模型的通用性、泛化能力和規(guī)模復(fù)制能力。此外,融合應(yīng)用場景、解決方案不斷加強(qiáng):領(lǐng)先的 AI 云服務(wù)廠商融合多項(xiàng)單點(diǎn) AI 技術(shù)不斷推出新的應(yīng)用場景、解決方案。

除了公有云之外,各大行業(yè)的領(lǐng)先企業(yè)正在積極部署私有云,以支撐其包括人工智能在內(nèi)的新興業(yè)務(wù)應(yīng)用。搭配公有云、私有云和傳統(tǒng)數(shù)據(jù)中心的混合 IT 架構(gòu)的發(fā)展趨勢對企業(yè)技術(shù)和業(yè)務(wù)創(chuàng)新產(chǎn)生顯著影響,首先,公有云服務(wù)提供商業(yè)務(wù)增長迅速,中小型企業(yè)從自主采購人工智能服務(wù)器搭建數(shù)據(jù)中心向采購云服務(wù)轉(zhuǎn)變且趨勢更加明顯;政府的政務(wù)云建設(shè)從幾年前開始實(shí)施,到現(xiàn)在已經(jīng)在多個(gè)省市落地,中小地方政府已經(jīng)成熟應(yīng)用省級或地市級集中建設(shè)的政務(wù)云替代了獨(dú)立采購服務(wù)器等 IT 基礎(chǔ)設(shè)施,同時(shí)金融等行業(yè)客戶也在搭建私有云或行業(yè)云,虛擬化等技術(shù)從互聯(lián)網(wǎng)行業(yè)向傳統(tǒng)行業(yè)滲透。隨著企業(yè)客戶繼續(xù)在本地和云之間平衡其應(yīng)用組合,混合 IT 未來將成為企業(yè)首選的部署方式,公有云、私有云、混合云和多云架構(gòu)都將對傳統(tǒng)的服務(wù)器的技術(shù)創(chuàng)新和部署模式產(chǎn)生較大的影響。

4、算法模型

隨著各行業(yè)綜合類人工智能場景應(yīng)用的增多,AI 模型也變得多樣化,模型往更復(fù)雜的方向發(fā)展,盡管小模型可以滿足諸多行業(yè)場景的實(shí)際應(yīng)用,但其在通用性、精準(zhǔn)度的局限性,難以推動實(shí)現(xiàn)大規(guī)模的智能化。小模型的通用性差,換到另外一個(gè)應(yīng)用場景中可能并不適用,需要重新訓(xùn)練。同時(shí),模型訓(xùn)練對數(shù)據(jù)要求高,需要大規(guī)模的標(biāo)注數(shù)據(jù), 如果某些應(yīng)用場景的數(shù)據(jù)量少,訓(xùn)練出的模型精度就會不理想。

整體而言,人工智能算法模型發(fā)展愈加復(fù)雜,大規(guī)模成發(fā)展趨勢,巨量模型將是規(guī)模化創(chuàng)新的基礎(chǔ)。全球范圍內(nèi),人工智能模型參數(shù)大小逐漸遞增,在 2011 年至 2021 年間從千萬級增至千億級。2020 年,OpenAI 在發(fā)布 GPT-3 深度學(xué)習(xí)模型后,人工智能在大眾的視野實(shí)現(xiàn)進(jìn)一步“擴(kuò)圈”。GPT-3 模型使用云計(jì)算分析學(xué)習(xí)海量數(shù)據(jù)后,憑借 1750 億個(gè)參數(shù),在文本分析、機(jī)器翻譯、機(jī)器寫作等自然語言處理應(yīng)用領(lǐng)域表現(xiàn)出色。

除了 GPT-3 之外,2021 年中國“源 1.0”、美國 Switch Transformer 等“巨量”機(jī)器學(xué)習(xí)模型的出現(xiàn),讓構(gòu)建大模型、提升人工智能處理性能,成為時(shí)下非常流行的模型發(fā)展趨勢。其中,中國“源 1.0”的單體模型參數(shù)值達(dá) 2457 億,借助文本分析模型,獲取 5TB 高質(zhì)量中文數(shù)據(jù)集,其作為語言模型可較好完成尤其針對中文的閱讀、理解、推理、邏輯判斷等任務(wù)。此外,通過算法和算力的協(xié)同優(yōu)化,提升 GPU 性能發(fā)揮,提升計(jì)算效率;其還具有出色的零樣本學(xué)習(xí)和小樣本學(xué)習(xí)等模型泛化應(yīng)用能力,可為實(shí)際場景中的快速應(yīng)用帶來可能。

盡管對于人工智能發(fā)展而言,在實(shí)現(xiàn)理想泛化能力的基礎(chǔ)上,越小的模型,將會更加廣泛與靈活地適配應(yīng)用場景。但是在這條通向理想的道路上,第一步則需要使用大模型、通過海量有價(jià)值數(shù)據(jù)進(jìn)行充分訓(xùn)練,在調(diào)優(yōu)至理想效果后,再進(jìn)行蒸餾、量化等縮小模型的工作。通過大模型實(shí)現(xiàn)最優(yōu)效果,在當(dāng)下看來是人工智能更通用、高階化應(yīng)用的必經(jīng)之路。

巨量模型為實(shí)現(xiàn)創(chuàng)新帶來機(jī)會,算力是實(shí)現(xiàn)創(chuàng)新的基礎(chǔ)。在通過大模型不斷探索人類龐大的自然語言體系的同時(shí),訓(xùn)練門檻提高,調(diào)優(yōu)和應(yīng)用創(chuàng)新的算法模型需要強(qiáng)大算力的支持,計(jì)算能力的不斷提升與云平臺的高速發(fā)展,無疑對“巨量”模型的發(fā)展是一個(gè)重要利好。

計(jì)算硬件設(shè)備的不斷升級、云計(jì)算服務(wù)的持續(xù)優(yōu)化,為更多企業(yè)以更低的成本享受到更強(qiáng)算力帶來可能,從而能夠在更大的機(jī)器學(xué)習(xí)模型支持下,實(shí)現(xiàn)更加精確的分析、預(yù)測。擁有較高算力基礎(chǔ)建設(shè)能力的企業(yè) / 組織或國家,將更有可能在人工智能帶來的紅利中更多的獲利。在中國,由各地政府主導(dǎo)的智算中心等算力基礎(chǔ)設(shè)施的建設(shè)可很大程度上解決對高算力的需求。

目前,人工智能算力平臺建設(shè)與行業(yè)用戶之間的鴻溝仍是應(yīng)用落地的阻礙因素之一,根據(jù) IDC 調(diào)研,超過 50% 的企業(yè)認(rèn)為其行業(yè)應(yīng)用場景需要更加精確的算法模型。由于人工智能應(yīng)用場景正在不斷深入和細(xì)化,從通用場景到行業(yè)碎片化場景的下沉趨勢愈加顯著,圍繞人工智能的生態(tài)建設(shè)依然是未來需要關(guān)注的重點(diǎn)。如何構(gòu)建產(chǎn)業(yè)生態(tài),為更多上下游供應(yīng)商提供整合的平臺,為行業(yè)用戶輸出理想的解決方案依然至關(guān)重要。

5、應(yīng)用

場景應(yīng)用的豐富程度體現(xiàn)出人工智能算力轉(zhuǎn)化為生產(chǎn)力的能力大小。隨著人工智能技術(shù)發(fā)展,已經(jīng)跨越概念階段,完成 POC 階段,逐步實(shí)現(xiàn)在生產(chǎn)、經(jīng)營環(huán)境的落地部署甚至是規(guī)模化應(yīng)用,輔助各行各業(yè)向更加智能化、綠色化、綜合化以及多元化方向發(fā)展。

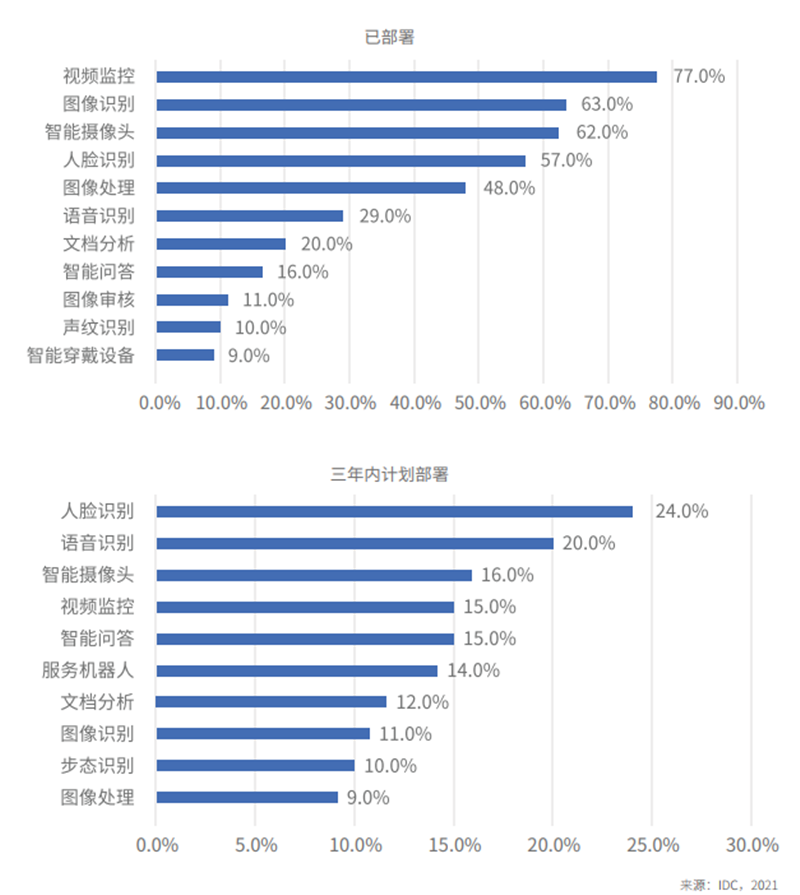

從人工智能單點(diǎn)技術(shù)應(yīng)用來看, 根據(jù) 2021 年 IDC 針對企業(yè)對于人工智能技術(shù)的應(yīng)用現(xiàn)狀調(diào)研的結(jié)果來看,計(jì)算機(jī)視覺目前仍為最主要的應(yīng)用技術(shù)類型,視頻監(jiān)控、圖像識別、智能攝像頭、人臉識別以及圖像處理等企業(yè)應(yīng)用率位居前列。預(yù)計(jì)未來,企業(yè)在持續(xù)增加計(jì)算機(jī)視覺應(yīng)用的同時(shí),也會加深語音識別、自然語言處理等技術(shù)場景的應(yīng)用。

▲企業(yè)已部署及未來三年計(jì)劃部署的人工智能場景,2021

▲企業(yè)已部署及未來三年計(jì)劃部署的人工智能場景,2021 ▲中國人工智能應(yīng)用場景發(fā)展,2021

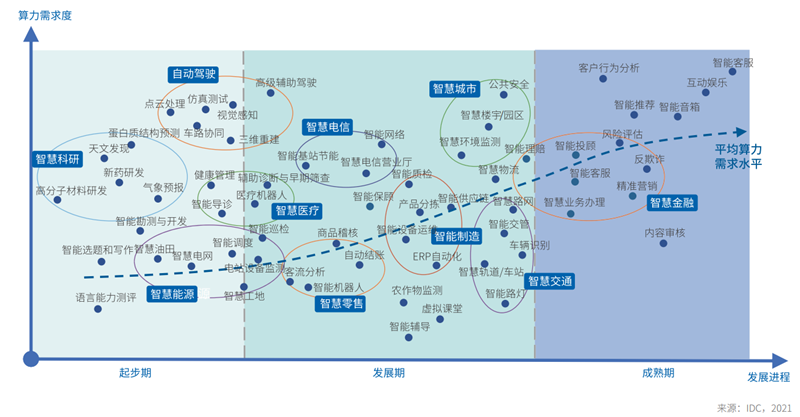

▲中國人工智能應(yīng)用場景發(fā)展,2021從行業(yè)應(yīng)用來看, 人工智能的應(yīng)用場景已經(jīng)從碎片化過渡到深度融合的一體化,從單點(diǎn)應(yīng)用場景轉(zhuǎn)換為多元化的應(yīng)用場景。隨著人工智能場景應(yīng)用的增加,對算力的需求也隨之增高。各行各業(yè)里不同的場景下所依賴的人工智能技術(shù)不同,對算力的需求也不同,對于人工智能算力的需求仍大部分集中在 AI 模型訓(xùn)練,其中認(rèn)知類 AI 模型訓(xùn)練對算力的需求最高,其次依次是語音類 AI 模型訓(xùn)練和視頻圖像類 AI 模型訓(xùn)練。

相比于 2020 年,人工智能算力釋放的場景在金融、制造、能源和公共事業(yè)、交通等行業(yè)體現(xiàn)的尤為顯著,通過加速與互聯(lián)網(wǎng)、大數(shù)據(jù)、5G 等現(xiàn)代技術(shù)的融合,幫助行業(yè)實(shí)現(xiàn)從“點(diǎn)”到“面”交互協(xié)同的工作場景應(yīng)用。人工智能在諸多場景或是邁入廣泛落地的成熟階段,或是處在蓬勃生長的發(fā)展階段,或是剛展露頭角未來具有很大的發(fā)展空間。

AI多元芯片迅猛發(fā)展,中國AI服務(wù)器廠商領(lǐng)跑全球,AI與云融合將成必然;算法模型愈加復(fù)雜,AI場景更趨多元化,智慧金融、智能推薦等逐步成熟,智能制造、智慧交通、智慧城市等發(fā)展迅猛,互聯(lián)網(wǎng)、金融、政府、電信、制造業(yè)成為AI滲透度前五的行業(yè)。

今年是 IDC 從行業(yè)和地域兩個(gè)層面對中國人工智能算力進(jìn)行發(fā)展評估的第四年,為了保持維度一致性,本次評估基本延續(xù)了過去三年的框架體系,分別從宏觀層面、技術(shù)成熟度、勞動供給三個(gè)維度進(jìn)行了評估。

在宏觀層面,通過考量某個(gè)行業(yè)或地區(qū)的經(jīng)濟(jì)整體發(fā)展水平以及在人工智能領(lǐng)域的支出占比,直觀地反映出該行業(yè)或地區(qū)的人工智能的應(yīng)用水平;在技術(shù)成熟度方面,重點(diǎn)考量不同行業(yè)對于人工智能的使用年限、應(yīng)用的成熟度,以及第三平臺技術(shù)的應(yīng)用程度(第三平臺解決方案,包括云、移動和大數(shù)據(jù),推動了許多企業(yè)或組織的 IT 支出和新的人工智能項(xiàng)目);在勞動供給層面,IDC 重點(diǎn)考量了企業(yè)人工智能開發(fā)和運(yùn)維的人員占比和技能水平,地區(qū)的人工智能人才儲備情況和科研成果等因素。

此外,算力基礎(chǔ)設(shè)施建設(shè),例如政府智算中心的建設(shè),可以體現(xiàn)出一個(gè)地區(qū)對人工智能的綜合投入程度,在今年的評估中,也被作為地域評估的考慮因素之一。

IDC 針對不同行業(yè)在人工智能方面的投入(包括人工智能投入占整體 ICT投入占比)、行業(yè)應(yīng)用場景成熟度、數(shù)據(jù)平臺成熟度等維度進(jìn)行了綜合評估,基于持續(xù)的研究和最新的用戶調(diào)研, 2021 年,人工智能行業(yè)應(yīng)用滲透度排名 TOP5的行業(yè)依次為互聯(lián)網(wǎng)、金融、政府、電信和制造,相比 2020 年,金融行業(yè)人工智能應(yīng)用速度加快并超過政府行業(yè),位列第二,制造、交通和能源行業(yè)在人工智能的應(yīng)用也更加深入,分列第五、第七和第九位。

在 2021年中國人工智能城市排行榜中,TOP5 城市依次為北京、杭州、深圳、南京、上海,排名 6-10 的城市為蘇州、廣州、濟(jì)南、成都、合肥。與 2020 年相比,對于位居前十名的城市中,南京首次進(jìn)入前五名,濟(jì)南和成都進(jìn)入了前十名,分別位居第 8、9 位。除了排名在前十位的城市之外,在人工智能這一新技術(shù)的支撐下,中國各地加速發(fā)展智能產(chǎn)業(yè),不斷推動產(chǎn)業(yè)升級,使各地在人工智能開發(fā)和智能產(chǎn)業(yè)推廣上邁向更高的臺階。通過對不同地區(qū)人工智能發(fā)展程度和應(yīng)用層面的覆蓋程度來看,我國對人工智能領(lǐng)域的研究仍保持著高度的投入,在應(yīng)用層面的拓展也保持著持續(xù)上升的趨勢。

https://pan.baidu.com/s/1lgEgQUMxsH9-mzfjp2F2cA?

提取碼:k447

2、信創(chuàng)產(chǎn)業(yè)研究框架

3、ARM行業(yè)研究框架

4、CPU研究框架

5、國產(chǎn)CPU研究框架

6、行業(yè)深度報(bào)告:GPU研究框架

免責(zé)申明:本號聚焦相關(guān)技術(shù)分享,內(nèi)容觀點(diǎn)不代表本號立場,可追溯內(nèi)容均注明來源,發(fā)布文章若存在版權(quán)等問題,請留言聯(lián)系刪除,謝謝。

電子書<服務(wù)器基礎(chǔ)知識全解(終極版)>更新完畢,知識點(diǎn)深度講解,提供182頁完整版下載。

獲取方式:點(diǎn)擊“閱讀原文”即可查看PPT可編輯版本和PDF閱讀版本詳情。

溫馨提示:

請搜索“AI_Architect”或“掃碼”關(guān)注公眾號實(shí)時(shí)掌握深度技術(shù)分享,點(diǎn)擊“閱讀原文”獲取更多原創(chuàng)技術(shù)干貨。