億歐智庫發(fā)布《2021年中國醫(yī)藥營銷數(shù)字化研究報告》

億歐智庫基于對醫(yī)藥營銷數(shù)字化市場的大量桌面研究,以及對行業(yè)專家的訪談,撰寫此份《2021年中國醫(yī)藥營銷數(shù)字化研究報告》研究報告。

全文2547字,閱讀約需5分鐘

文|王思晗

題圖|Pexels

集中采購等一系列政策,使得制藥企業(yè)面臨巨大的增長壓力。伴隨著數(shù)字化技術(shù)的升級,為企業(yè)尋求突破增長提供了機(jī)會。億歐智庫基于對醫(yī)藥營銷數(shù)字化市場的大量桌面研究,以及對行業(yè)專家的訪談,撰寫此份《2021年中國醫(yī)藥營銷數(shù)字化研究報告》研究報告。報告以醫(yī)藥流通為結(jié)構(gòu)基礎(chǔ),分析了醫(yī)藥商業(yè)的大背景以及醫(yī)藥營銷數(shù)字化的現(xiàn)狀及未來趨勢。展示了豐富的醫(yī)藥商業(yè)數(shù)據(jù)以及營銷過程中各方企業(yè)的參與和服務(wù)情況,盡可能全面地還原了行業(yè)全貌。

中國醫(yī)藥商業(yè)現(xiàn)狀分析

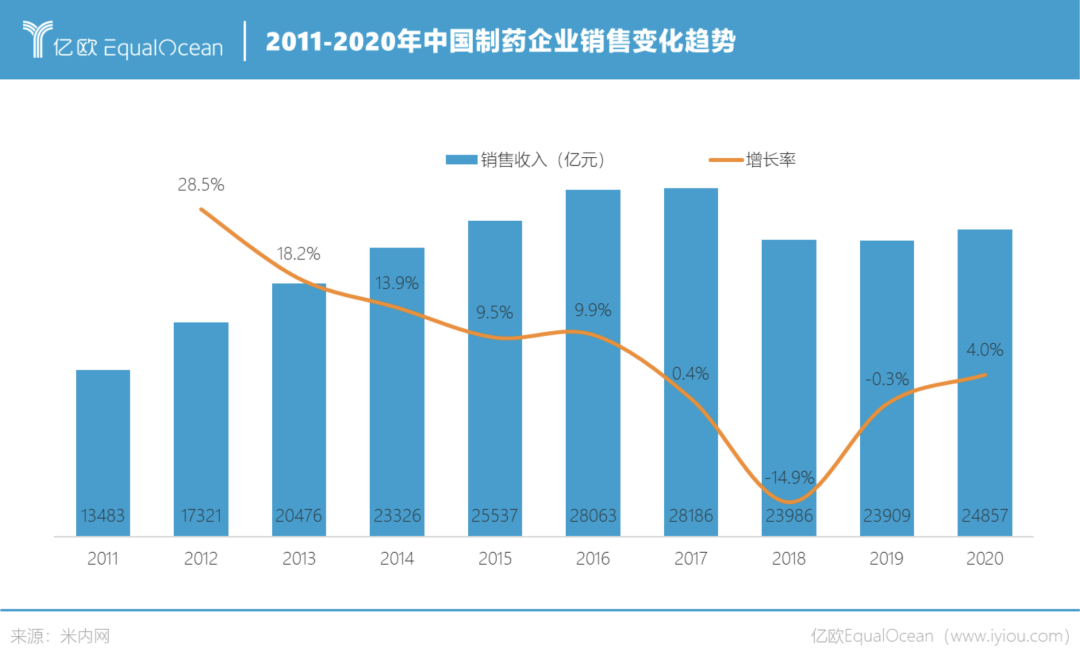

上游現(xiàn)狀:國內(nèi)制藥企業(yè)走向資源整合階段,創(chuàng)新藥的市場占比增速明顯加快。

2011-2020年,制藥企業(yè)的銷售額增速逐年降低。2015-2020年,生產(chǎn)制造藥企的數(shù)量增速放緩。在“帶量采購”等政策的助推下,國內(nèi)制藥企業(yè)走向資源整合階段。

“帶量采購”背景下,仿制藥大幅度降價,尋求創(chuàng)新將成為部分制藥企業(yè)選擇維持增長的方法,創(chuàng)新藥的市場占比增速明顯加快。

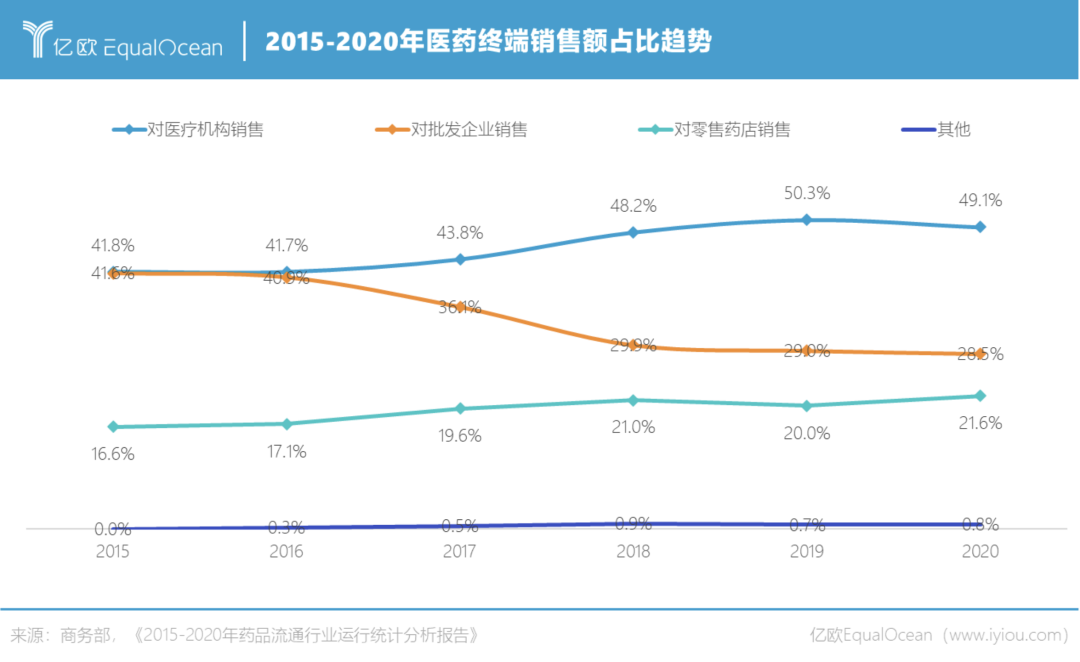

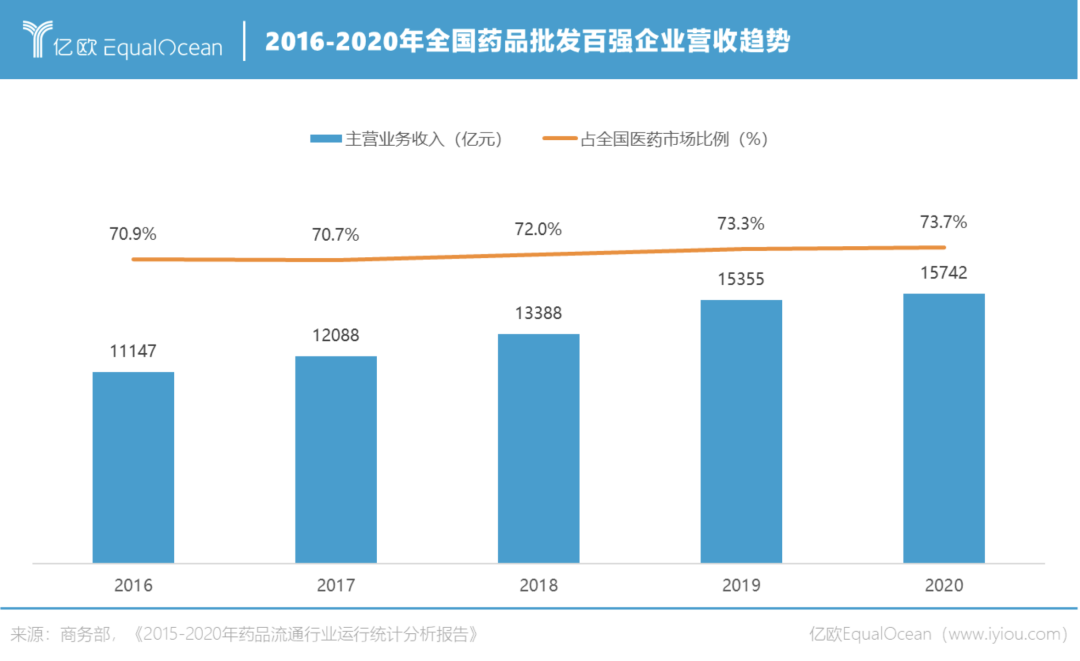

中游現(xiàn)狀:批發(fā)企業(yè)集中度增加,藥品流通路徑變短,藥企將直面醫(yī)生和患者。醫(yī)藥電商B2B搶占了第三方平臺的銷售份額,其占比顯著提升。

2015-2020年,受政策影響,制藥企業(yè)流向批發(fā)企業(yè)的份額逐漸流向醫(yī)療機(jī)構(gòu)和零售藥店,藥品流通的路徑逐漸變短,藥品價格虛高的現(xiàn)象得以被抑制。

制藥企業(yè)對醫(yī)療機(jī)構(gòu)和零售藥店銷售的份額逐漸增加,意味著在營銷對象上,制藥企業(yè)將直面醫(yī)生和終端的消費(fèi)者。

2018年,第三方交易服務(wù)平臺在醫(yī)藥電商的銷售額占比為57.8%,而到了2020年下降至39.8%。其原因可能為:1)在數(shù)字化技術(shù)不斷發(fā)展的大背景下,倒逼大多數(shù)傳統(tǒng)流通企業(yè)轉(zhuǎn)型升級,使得原本通過線下下單配送的行為轉(zhuǎn)移到了線上;2)由于藥品集采后,藥品配送將由指定的大型流通企業(yè)進(jìn)行線上下單及線下配送,使得B2B的銷售額占比激增。第三方交易服務(wù)平臺面對傳統(tǒng)企業(yè)強(qiáng)大渠道的威脅,亟需做出轉(zhuǎn)型和改變。

下游:網(wǎng)上藥店的銷售額增長迅速,院外市場潛力初現(xiàn)。

2020年初的新冠疫情,使得大部分線下渠道面臨巨大的銷售額降幅。公開數(shù)據(jù)顯示,網(wǎng)上藥店由于其“無接觸”的配送優(yōu)勢,逆勢帶來了66.1%的增速。而網(wǎng)上藥店的增長背后反映出疫情加速了患者由線下轉(zhuǎn)為線上行為的改變,為布局線上醫(yī)療的企業(yè)帶來了增長機(jī)會。

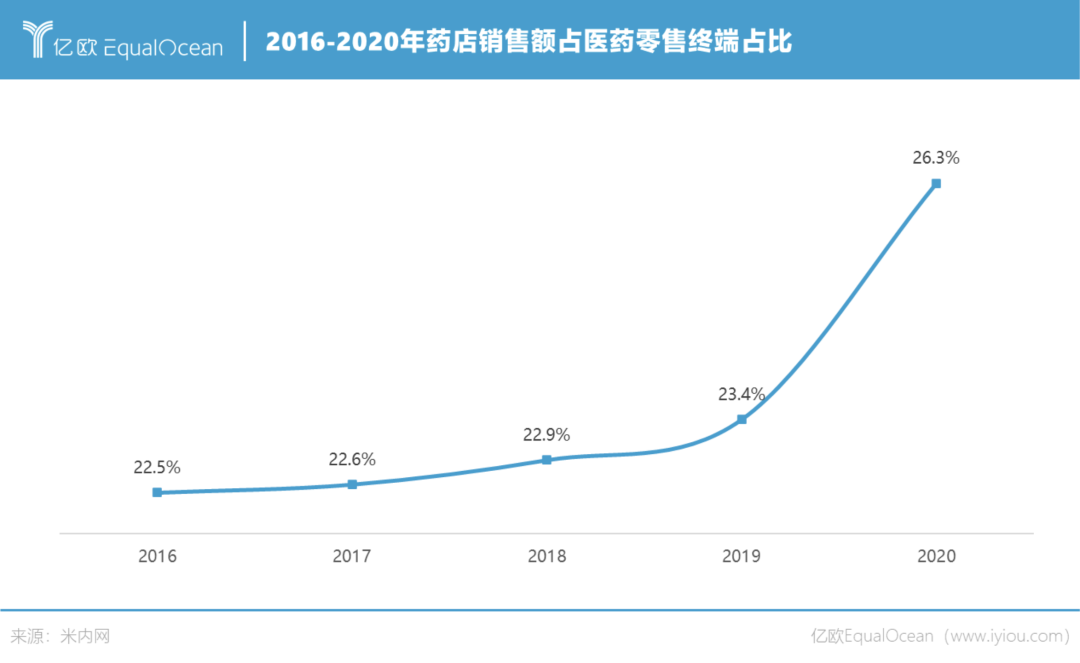

除此之外,藥店零售額在醫(yī)藥零售終端占比逐年增高,從2016年的22.5%已上升至26.3%,與此同時,藥店的連鎖化率也逐年升高。院外的市場潛力初現(xiàn)。

醫(yī)藥商業(yè)現(xiàn)狀對醫(yī)藥營銷的影響

影響一:院外市場廣闊,多方企業(yè)將加深對患者需求的研究。

消費(fèi)者使用習(xí)慣的快速變化導(dǎo)致患者路徑變了,使藥企及終端藥店開始正視患者流量的重要性。疫情使醫(yī)藥電商迅速發(fā)展。不受限于地域限制后,患者在線上擁有更多的自主選擇權(quán),此時對于消費(fèi)類藥品的品牌建設(shè)情況是一次考驗。如何更好地服務(wù)慢病、腫瘤患者也是很多企業(yè)思考的問題。

互聯(lián)網(wǎng)及物聯(lián)網(wǎng)技術(shù)的發(fā)展使得患者行為研究的壁壘逐漸降低。這為互聯(lián)網(wǎng)醫(yī)療及相關(guān)企業(yè)提供了機(jī)會。

影響二:制藥企業(yè)將嘗試更多種類的營銷活動。

大量創(chuàng)新藥上市后,其面臨的是空白的市場,因此搶先進(jìn)行市場教育非常重要。如何確定傳遞的內(nèi)容、以及選擇傳遞的渠道,醫(yī)生了解藥品和疾病之間的關(guān)聯(lián),以及在競品中的優(yōu)勢等是核心問題。

在疫情和合規(guī)的雙重壓力下,多渠道以及多種類的線上營銷活動有助于企業(yè)向外部傳遞產(chǎn)品信息,同時滿足監(jiān)管部門審查其真實性。目前,創(chuàng)新能力以及公司實力較強(qiáng)的國內(nèi)外大型制藥企業(yè)已進(jìn)行了多方向多領(lǐng)域的數(shù)字化探索。

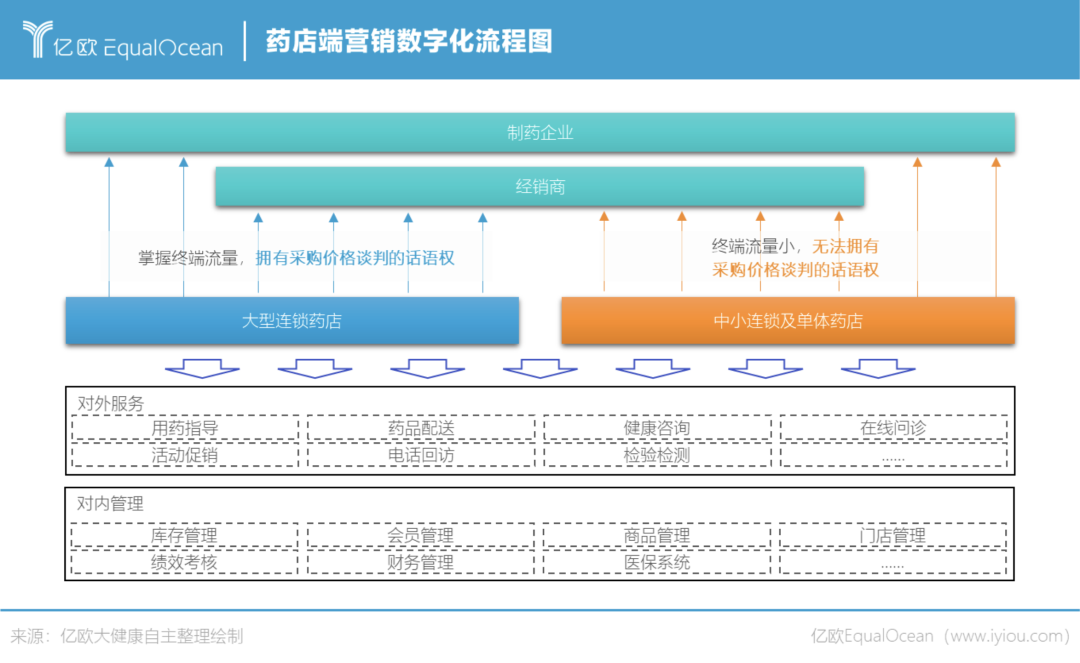

影響三:中小型藥店市場空間被擠壓,面臨巨大的經(jīng)營挑戰(zhàn)。

近幾年連鎖化速度不斷加快,中小連鎖、單體藥店面臨創(chuàng)新轉(zhuǎn)型的發(fā)展要求,在采購、營銷、承接處方外流等方面均處于劣勢。經(jīng)營成本逐漸增加,“開源”即增加客流量以及提升客戶單價是很多中小連鎖、單體藥店的選擇。

目前已有部分藥店通過優(yōu)質(zhì)的藥事服務(wù)、慢病管理等創(chuàng)新的差異化服務(wù)提升客戶粘性,提高藥店競爭力。

中國醫(yī)藥營銷數(shù)字化現(xiàn)狀

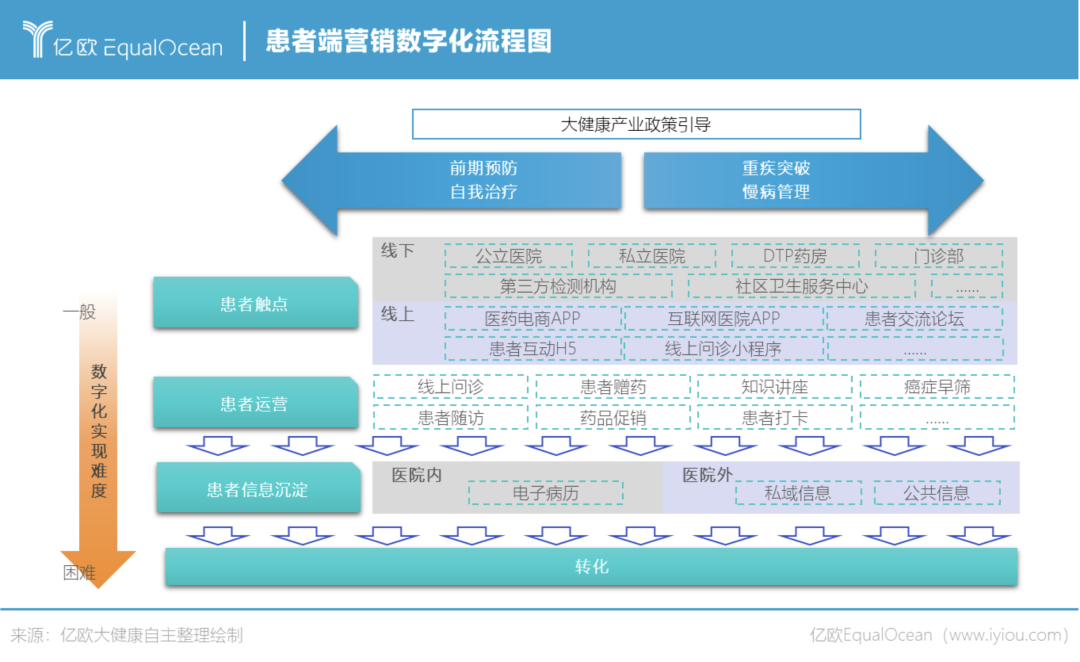

患者端醫(yī)藥營銷數(shù)字化現(xiàn)狀:

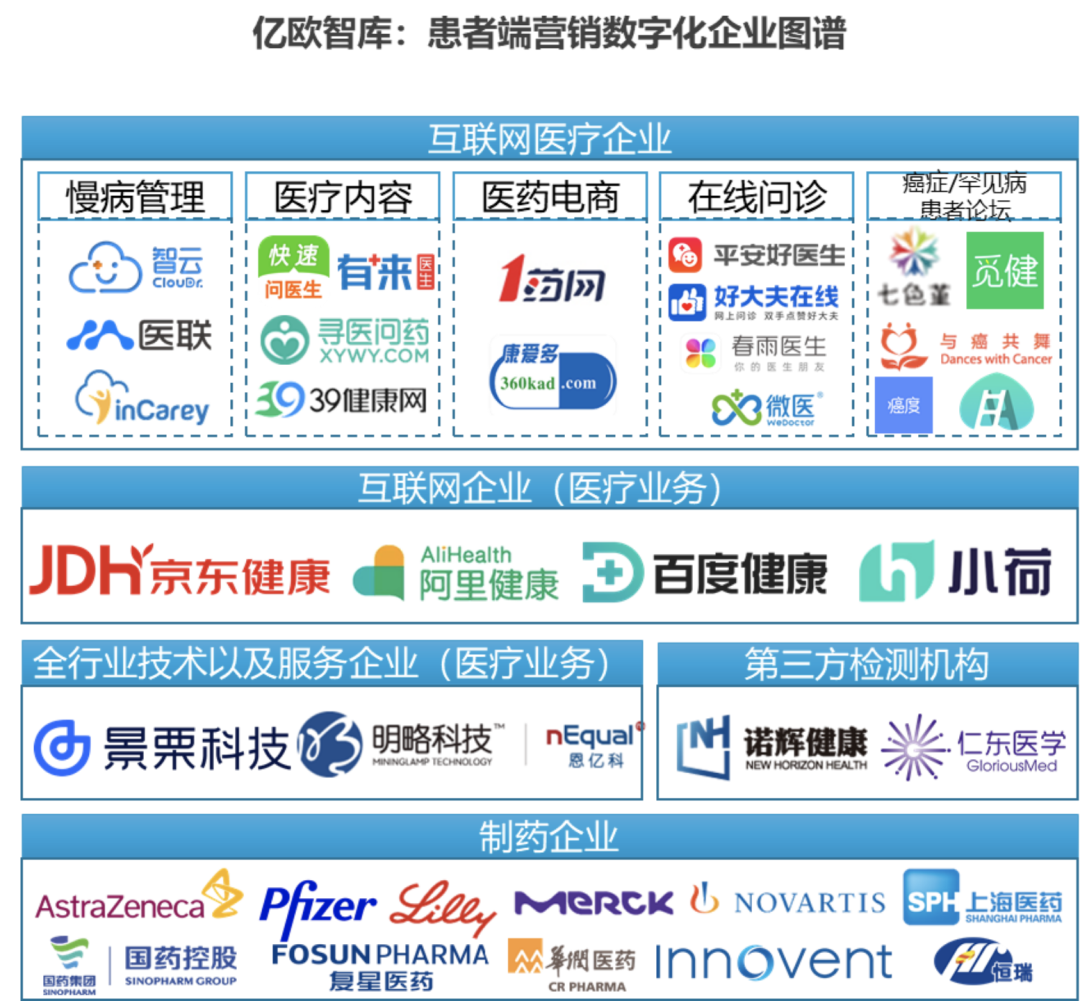

患者端營銷數(shù)字化主要是由互聯(lián)網(wǎng)技術(shù)發(fā)展,使得人們線上行為改變而引起的。隨著醫(yī)療科技的發(fā)展,涌現(xiàn)了較多的互聯(lián)網(wǎng)醫(yī)療公司,很多互聯(lián)網(wǎng)企業(yè)也紛紛入局并選擇同醫(yī)療類企業(yè)合作,共同為患者提供服務(wù)。

患者端的營銷數(shù)字化依賴眾多不同類型的企業(yè)進(jìn)行合作完成。在當(dāng)前階段,以互聯(lián)網(wǎng)醫(yī)療企業(yè)為核心的患者入口,搭建患者營銷服務(wù)平臺。

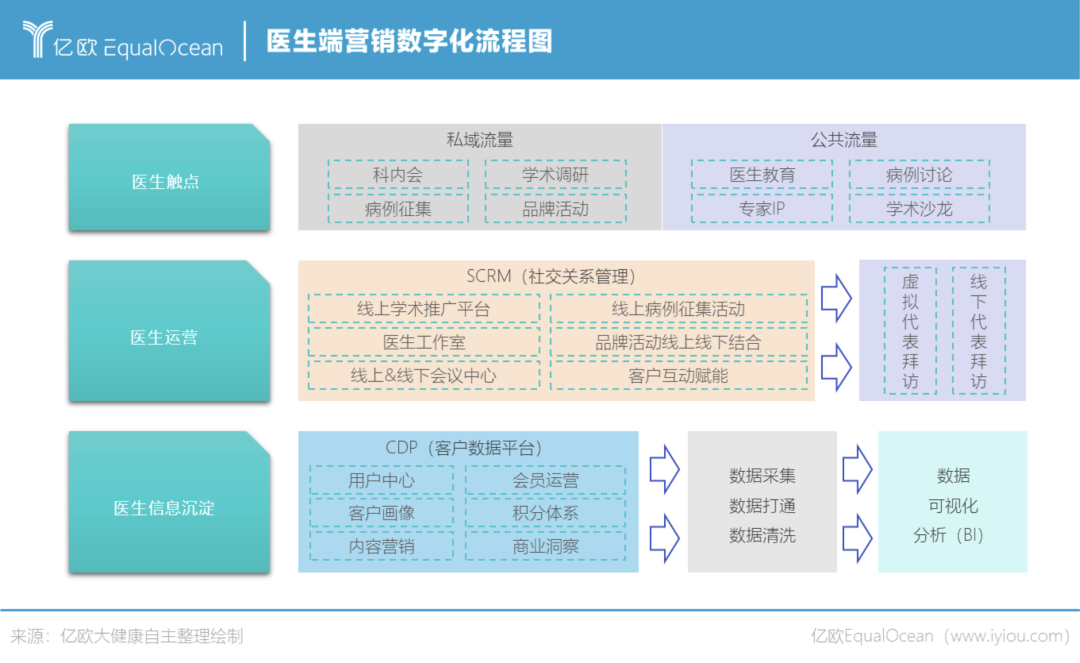

醫(yī)生端醫(yī)藥營銷數(shù)字化現(xiàn)狀:

新冠疫情加速了醫(yī)生端營銷數(shù)字化的進(jìn)程。微信小程序、企業(yè)微信等社交軟件崛起后,制藥企業(yè)利用線上化手段對醫(yī)生進(jìn)行多渠道的觸達(dá)和信息的傳播,并對收集的醫(yī)生信息進(jìn)行整理和再次營銷。

制藥企業(yè)作為核心“甲方”,掌握著醫(yī)生端營銷數(shù)字化的走向。制藥企業(yè)同咨詢服務(wù)商合作,確定數(shù)字化戰(zhàn)略;同技術(shù)商、服務(wù)商合作進(jìn)行內(nèi)部數(shù)字化升級,為醫(yī)生服務(wù)以及內(nèi)部信息提供更好的管理手段。

以醫(yī)百科技為例,其自主研發(fā)的醫(yī)藥營銷SaaS云服務(wù)和醫(yī)推摩盤-OMO全能代表工作臺,為醫(yī)藥企業(yè)提供“企域?qū)佟⑷珗鼍啊⑷溌贰?shù)據(jù)智能”的營銷數(shù)字化轉(zhuǎn)型整體解決方案,對外可實現(xiàn)30+營銷場景的線上數(shù)字化轉(zhuǎn)型,對內(nèi)可以建立貫通企業(yè)多部門的整合營銷管理體系,幫助藥企內(nèi)外融合,打通數(shù)字化營銷閉環(huán)。

藥店端醫(yī)藥營銷數(shù)字化現(xiàn)狀:

中小連鎖以及單體藥店面臨采購、運(yùn)營及管理多重困難。帶量采購、處方外流、藥店分級管理、雙通道等也給藥店的發(fā)展帶來了挑戰(zhàn)與機(jī)遇。順應(yīng)趨勢,中國藥店開始借助互聯(lián)網(wǎng)、物聯(lián)網(wǎng)、人工智能等技術(shù)進(jìn)行數(shù)智化升級,通過創(chuàng)新的數(shù)字化營銷等工具滿足當(dāng)前藥店經(jīng)營的需求。

以智云健康為例,智云健康藥店SaaS系統(tǒng),旨在提升藥店經(jīng)營效率和處方合理性,經(jīng)由線下藥店,為慢病患者提供更專業(yè)、合規(guī)的7*24藥事服務(wù)。

除此之外,京東大藥房在醫(yī)藥數(shù)字營銷領(lǐng)域,主要包含面向C端的患者營銷解決方案(含患者管理)、面向醫(yī)生的學(xué)術(shù)營銷解決方案,以及促進(jìn)藥品可及性的解決方案。

受篇幅所限,點擊閱讀原文獲得更多精彩內(nèi)容。

本文由億歐原創(chuàng),申請文章授權(quán)請后臺回復(fù)“轉(zhuǎn)載”,聯(lián)系相關(guān)運(yùn)營人員,未經(jīng)授權(quán)不得轉(zhuǎn)載。