在中國,做不成電商SaaS?

有贊、微盟還能走多遠?

與此同時,消極的輿論也在慢慢積壓,隨著流量費用、獲客成本上漲,賣家生存空間變小,大型品牌或能通過品牌溢價維持利潤,但諸多中小商家,則對于市場中能夠出現降本增效新模式翹首以盼。

2006年,一家不起眼的建站工具網站在加拿大誕生,盡管遠離硅谷,但網站的創(chuàng)始人卻是名不折不扣的極客。通過Shopfiy,客戶只需要簡單設定好商品價格、提供一些必要的商品信息,就能進行線上售賣。

在當時,誰也沒想過這家看起來人畜無害的網站能取得巨大成就。時至今日,Shopify已經成長為一家市值接近2000億美元的上市公司。

其中的原因是多方面的,但我們仍然可以拎出來一條主線——Shopify的出現,為中小商家提供了直接與消費者接觸的平臺,而不用間接通過亞馬遜來獲取流量。

正如Shopify創(chuàng)始人Tobias Lütke的比喻一樣,“亞馬遜想建造一個帝國,而Shopify正在試圖武裝叛軍。”隨著越來越多的商家建立自己的網上商店,Shopify從中攫取巨額利潤。

和國外相似,國內商家同樣面臨中心化電商平臺對于流量和交易的壟斷。

根據eMarketer數據,2019年,阿里、京東、拼多多分別累計市場份額占比達79.9%。并且,以阿里巴巴為例,在淘寶的歷史上,曾屏蔽過百度、微信的流量,以此穩(wěn)固平臺的流量分配權。

按照copy to china的慣性,國內同樣會出現Shopify的信徒,再次上演一場勇者斗惡龍的戲碼。事實正如預料這般,賽道內涌現出諸多探索者,一些突出的也已搭上上市的快車。

有了先行者在前方摸索,跟隨者們才能少踩一些坑。也正因為踩著前者留下的捷徑,自然也帶上前者的烙印,Shopify以及一眾跟隨者,被冠上了電商SaaS的稱謂。

本質上,這些企業(yè)從事的是電商服務業(yè),為電商商家提供經營管理所需軟件及服務。

這似乎和淘寶等傳統(tǒng)電商平臺的職能相仿,其實不然,如果說傳統(tǒng)電商平臺這些年奉行的是“顧客至上”的經營理念,Shopify們則把服務的重點聚焦于商家自身。

按照這個邏輯,從服務對象角度區(qū)分,電商SaaS企業(yè)還可分為中心化電商平臺服務商、去中心化電商服務商兩類。

但中心化電商平臺一般與服務商深度綁定,且過去10年,美國市場跑出的Shopify、Magento、BigCommerce等多個電商SaaS頭部企業(yè),服務對象皆是去中心化電商。

基于此,在行業(yè)談論電商SaaS時,先入為主以去中心化電商服務商的身份代入。而國內的主舞臺,自然留給了有贊、微盟這類去中心化玩家。

據統(tǒng)計,在傳統(tǒng)企業(yè)軟件領域,從全球看,真正達到成功標準的項目還不到30%。那么在SaaS領域,對于微盟和有贊這類去中心化電商服務商,如何定義他們是否取得成功?

這就涉及價值量化的問題,對于電商SaaS產品成功的定義,可以從一些商業(yè)指標出發(fā),我們先看最直觀的數據:有贊和微盟的市值變化。

數據顯示,兩者市值最高點都在2021年2月見頂,微盟市值達750億港元,有贊市值達770多億港元。在此之前,兩家市值乘著SaaS的東風不斷飆升,但在高點之后相繼腰斬。截至目前,有贊市值為195.04億,微盟市值為319.89億。

二者在資本市場上正處于失意。當然,造成市值變化的原因有很多,對于有贊和微盟而言,從作為SaaS產品的角度出發(fā),財務數據或許更能解答企業(yè)處于何種境地。

8月上下,Shopify、有贊、微盟接連發(fā)布半年報,如果看盈利能力,微盟和有贊都沒有實現凈利潤,相比起來,自2020年二季度,Shopify已經開始實現數億美元的凈利潤(國內電商SaaS為混合式收入模型,微盟此前盈利是憑借精準營銷服務)。

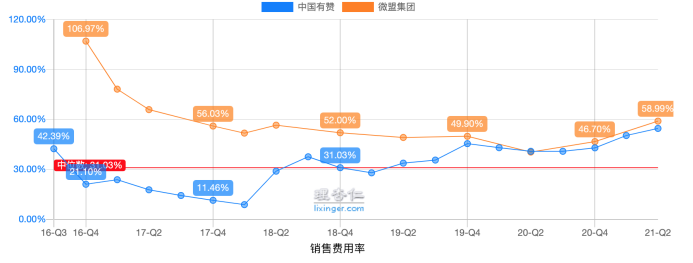

分析財報,可以發(fā)現,連年虧損的背后一定與高昂的銷售開支脫不了關系。

2021年第二季度,微盟銷售費用率達到58.99%,同期,有贊銷售費用率達54.59%,再往前看,微盟銷售費用率從2017年往后呈下降趨勢,但自2020年第二季度,逐漸從40.41%開始增長,而有贊自2018年開始,銷售費用率幾乎一直呈增長狀態(tài)。

對于SaaS企業(yè)而言,只有獲得足夠多的客戶,才能使業(yè)務運轉起來,因此,在業(yè)務初期,需要投入較高的銷售費用來擴大市場,這也是各項成本中占比最大的一部分。

但隨著市場知名度、客戶忠誠度提高等因素,銷售費用率會有所下滑,Shopify的銷售費用就逐年下滑,并穩(wěn)定在20%左右。對于這一點,有贊和微盟確實幾近變成了銷售驅動的生意。

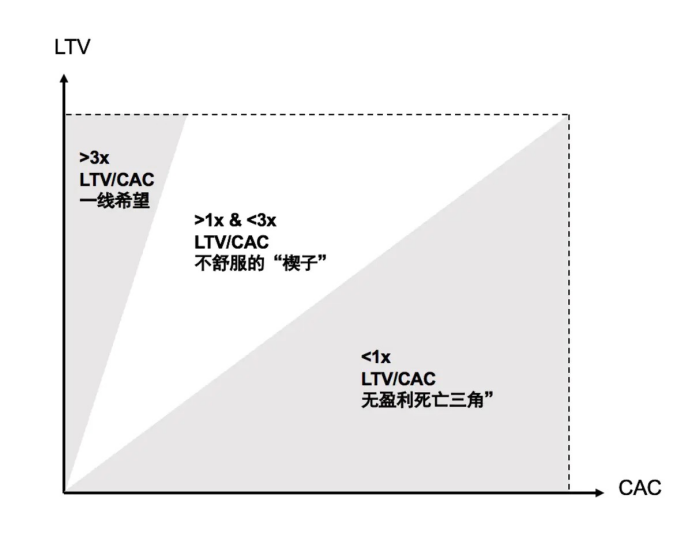

在這里我們提到了銷售對于擴大業(yè)務的幫助以及銷售費用過高的苦惱,同樣能用具體的商業(yè)指標來定義,即LTV/CAC。

LTV是指客戶終身價值,是指從客戶獲取的全部收入總額,CAC為客戶獲取成本,CAC的計算方法為所有市場與銷售費用總和/新獲取客戶的數量,以此來衡量銷售成本的質量。

以有贊為例,2021年上半年,有贊新增付費商家數量達到19054個,同比減少40%,考慮到銷售費用高昂,可知客戶獲取成本明顯升高。

而LTV與客戶留存率強相關,在微盟的統(tǒng)計口徑中為流失率,有贊的統(tǒng)計口徑則為續(xù)簽率,數據背后表達的意思相仿,但同一個企業(yè)流失率與續(xù)簽率之和并不為1。

如何理解流失率?假設一家公司每月近流失5%的客戶,那么一年相當于流失了60%的客戶(估算)。目前,美國SaaS企業(yè)客戶年流失率的中值為7%,但國內SaaS公司的客戶年流失率平均在30%,這是一個可怕的征兆。

結合起來,一般情況下,LTV高于CAC時,SaaS企業(yè)才能實現盈利,通常指標為LTV/CAC>3。計算可知,相對于Shopify、BigCommerce的高LTV/CAC,有贊和微盟存在一定的差距。

盡管我們能找到有贊和微盟在商業(yè)指標上的不足,但如果再深入一些。對于電商SaaS服務商而言,真正的成功其實是客戶成功,即幫助商家取得成功,但客戶成功真的實現了嗎?這恐怕是個值得商榷的問題。

在分析電商SaaS為什么沒有取得預期進展時,我們先來思考兩個問題,去中心化電商是大方向嗎?電商SaaS是否對商家有幫助?

對于第一個問題,行業(yè)中已經有諸多解讀。總的來看,電商行業(yè)的發(fā)展,基本經歷了三個階段:前電商時代(20世紀-1990年) 、傳統(tǒng)中心化電商時代(1990年-至今) 、去中心化電商(2010年代-至今)。

在經過多年快速增長后,傳統(tǒng)電商模式已然步入瓶頸期。當行業(yè)增速放緩,平臺流量趨穩(wěn),但入駐平臺的商家仍在增加時,中心化平臺賣家將轉向存量市場爭奪,邊際獲客成本不斷上升,獲客難度升高。

總之一句話,電商去中心化發(fā)展趨勢不可逆轉,那么對微盟和有贊就是利好的。

在此前提下,關注第二個問題,參照國外電商SaaS市場發(fā)展,國內電商SaaS服務商對于客戶的吸引力主要為三點:更低的開店成本;多渠道布局獲取更多流量觸點,降低獲客成本;沉淀數據資產,完善私域流量運營。

從這幾方面入手或許能找到國內電商SaaS產品的隱疾。

在開店成本上,相對于有贊、微盟1年數以千計的訂閱費,Shopify的基礎套餐月度付費為主,最低每月僅需要29美元,對中小客戶的財務負擔較小。

SaaS顧問代珂在書中提到,在銷售過程中,一些銷售員堅持要客戶一次性支付3年或5年的訂閱服務費,客戶一般不會簽這種合同。過了一段時間,其他銷售員找到這家客戶,合同只需要簽1年的訂閱費,大部分情況下這個合同就能簽了。

在對這些客戶回訪后發(fā)現,他們認為3-5年的服務費已經相當于傳統(tǒng)軟件的使用成本了。言外之意,SaaS還是太貴了。

之前有朋友提到,微盟賣很多“買2年送1年”的套餐,盡管好像少交了1年的訂閱費,但這些費用對于小商家依舊不是個小數目。

當然,微盟和有贊收費標準的定價,也有大客化和國內中小商家死亡率較高的考慮,這里先按下不表。

再來關注流量因素。前文已經提到,傳統(tǒng)電商平臺憑借對交易和流量兩大要素的壟斷,進而實現盈利。面向商家,成功同樣離不開兩個基本要素,一是支撐交易的平臺,二是能夠讓客戶光顧店鋪的流量。

不管是Shopify還是后進生有贊、微盟,他們能夠提供的都是前者——支撐交易的平臺,對于流量這個關鍵要素,他們把指揮棒交給了商家。

順著這個思路,可以繼續(xù)挖掘有贊、微盟商業(yè)化進展不順的原因。

首先,用戶流量的誕生與消費習慣有關。在國外,亞馬遜、eBay等巨頭總共所占的電商市場份額不到50%,消費者更青睞具備特色的中小型品牌電商獨立站,也習慣于通過郵件、搜索引擎、社交網站等途徑獲取商品信息。

但在國內,消費者更習慣在電商平臺購物而非打開某一品牌的官網,阿里、京東、拼多多在中國電商市場占有率總計達到70%以上。

用戶習慣差異的誕生與國內互聯(lián)網流量相互封鎖有關,最有名的莫過于淘寶曾屏蔽過百度、微信的流量,導致用戶商品搜索習慣均養(yǎng)成在電商平臺中,從而導致中國電商 SaaS 服務商發(fā)展相對滯后。

相比起來,Shopify今年先后與Facebook、谷歌建立合作伙伴關系,除了能對接社交平臺外,還能與亞馬遜、 eBay 等電商平臺實現對接,跟蹤、管理全渠道商品、訂單及用戶數據信息。

在國內,這對于去中心化電商平臺是很難想象的一件事。

總結起來,Shopify發(fā)展壯大的基礎在于美國各大流量平臺之間沒有相互封殺,所以獨立商家不用依附于單一平臺,多流量渠道獲得流量滿足品牌曝光的需求。

因此,對于有贊和微盟而言,必須要在渠道上下功夫。

但不好的現象是,隨著各平臺電商生態(tài)的快速發(fā)展,微信、快手、抖音等也開始推出官方開店工具,旨在建立生態(tài)閉環(huán)。盡管功能較為基礎,但隨著平臺流量傾斜,對于有贊和微盟這種第三方電商SaaS平臺依然是致命的。

對于這一點,有贊的感悟可能更深刻。年中業(yè)績會上,有贊首席財務官俞韜表示,“今年上半年,我們觀察到快手在嘗試發(fā)展自己的電商交易閉環(huán),因此,我們來自快手產生的交易額在持續(xù)收縮。”

值得玩味的是,國內各大平臺之間對于流量相互封殺,又恰恰是微盟和有贊快速發(fā)展的基礎。

由于國內消費者主要通過第三方流量入口(淘寶、京東等)來購物,但同時,商家可以通過電商SaaS工具在去中心化平臺建立自己的流量陣地。

可以說,中國電商SaaS公司很大程度上依賴于在微信體系內縱向發(fā)展。

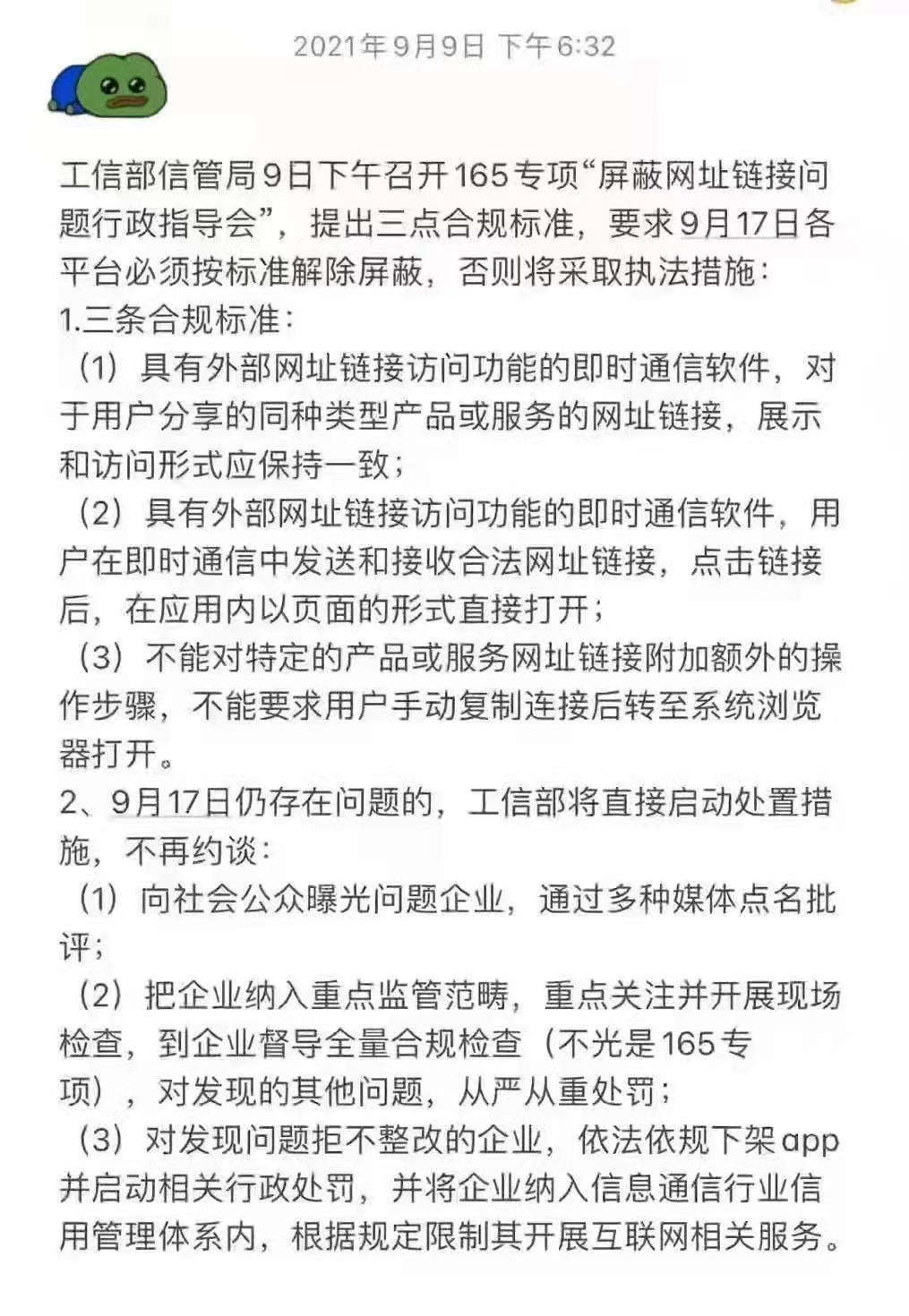

如果上述工信部要求各平臺互通的消息屬實,一部分商戶可能會選擇放棄經營自己的小程序或者公眾號店鋪,對于微盟和有贊而言,將構成較大的威脅。

近期,對于跨境電商商家而言,市場一片哀鴻遍野之聲。

自5月以來,亞馬遜平臺集中治理范圍繼續(xù)擴大,大批賣家被迫關店封號。其中,不乏數量不菲的中國賣家的店鋪。據統(tǒng)計,在最近100天里,亞馬遜大約累計封殺了5萬中國賣家。

與此同時,電商戰(zhàn)場上的競爭格局也正在發(fā)生變化,相較于其他國家,中國跨境電商企業(yè)分別在政策、供應鏈、人才方面享有天時地利人和的獨特優(yōu)勢,這些因素將構成國內跨境電商的核心競爭力。

兩大因素作用下,獨立站成為一眾出海商家的備用選項,這也是國內電商SaaS服務商的機會。微盟于2021年7月正式發(fā)布跨境獨立站產品ShopExpress,而在一年前,有贊發(fā)布了國際版AllValue。

如今跨境獨立站業(yè)務越發(fā)普遍,面對國外業(yè)務體系成熟的電商SaaS巨頭,如何發(fā)揮作為本土選手(對于商家而言)的競爭優(yōu)勢,則要看有贊和微盟的手段了。

出海之外,國內市場是有贊和微盟的基本盤。

今年6月,有贊宣布升級“新零售”業(yè)務并成為獨立業(yè)務品牌。隨著新零售模式興起,線下門店通過線上信息化建設,促成OMO模式升級,將提高傳統(tǒng)線下門店的復購率。

在這個過程中,目前線下中小商戶普遍缺乏技術能力,對于電商SaaS 服務商而言,是一個獲取增量的好機會。

不過這塊市場其實并不樂觀,除了直接競爭對手微盟之外,市場上同樣有阿里零售SaaS“翱象”以及其它互聯(lián)網巨頭的布局。

上文還留下了一個懸念,微盟和有贊較高定價標準的背后,旨在推進大客化戰(zhàn)略,而大客戶戰(zhàn)略的背后,則與提高 LTV/CAC有關。

西部證券曾對微盟有贊短期內大客開拓增長比例進行敏感性測試,在樂觀、中性和謹慎條件下分別假設兩者未來大客占比提升15%、10%和5%,并且隨著大客戶數量的增長,整體的獲客成本應為下降趨勢。

在保守假設有贊微盟大客增長后,獲客成本整體不變,得到微盟有贊在中性條件下的LTV/CAC為4.82、2.21,分別+66pct、+23pct。這意味著持續(xù)推進大客化戰(zhàn)略,將改善有贊和微盟的商業(yè)指標。

事實上,盡管Shopify主要客戶為中小客戶,Shopify百萬商戶中交易量較小的客戶數量占比大,但GMV貢獻則主要來自使用高級版和Shopify Plus的大客戶。

以Shopify plus為例,Shopify plus MRR(每月經常性收入)迅速擴張,從16年占比(SaaS服務)17%,上升至20Q3占比(SaaS服務)25%,可見大客戶對于Shopify 的重要性。

不過,SaaS產品做大客戶,很難避免定制化的問題,在這方面,Shopify的做法是開發(fā)PaaS平臺,通過引入其他ISV來提供定制化服務,國內有贊微盟也紛紛跟進,旗下各自擁有PaaS平臺。

其實,從上述這些動作來看,對于自身業(yè)務存在的問題,“病人”自己最清楚。但顯然,萬事知易行難,攤子好支,事情難辦。

總的來說,在國內做電商SaaS產品其實是一件苦差事,即使這次淘寶和微信沒有互通,有贊、微盟的未來也并不一定美好。

![]()

推薦閱讀>>>