電商SaaS的天花板在哪里?

SaaS們的天花板就要到了?

出品丨互聯(lián)網(wǎng)那些事

作者丨白詩(shī)雨

依托于微信的電商SaaS們的天花板似乎觸手可及。

2021年3月17日,微盟(企業(yè)云端商業(yè)及營(yíng)銷(xiāo)解決方案提供商)公布了它2020年的財(cái)報(bào)。財(cái)報(bào)數(shù)據(jù)顯示,2020年,微盟全年的營(yíng)業(yè)收入為22.47億港元,同比增長(zhǎng)了40%。然而,與此同時(shí),微盟的毛利率卻在逐年下降,從2016年的88.238%跌到了2020年的51.19%。整體毛利率的下降的原因在于微盟不斷增加的銷(xiāo)售及管理費(fèi)用。

圖:2016-2020年微盟的營(yíng)業(yè)收入及毛利情況|數(shù)據(jù)來(lái)源:財(cái)報(bào)說(shuō)

正因不斷下降的毛利率表現(xiàn),微盟的營(yíng)業(yè)收入雖然上升較多,但是凈利潤(rùn)表現(xiàn)較差。2020年,微盟的凈利率為-58.82%,利潤(rùn)再一次由正轉(zhuǎn)負(fù)。事實(shí)上,難以實(shí)現(xiàn)盈利不僅僅是微盟一家電商SaaS平臺(tái)面臨的問(wèn)題。成立自2012年的有贊,至今還盈利無(wú)門(mén)。

同樣,即便是微盟和有贊的標(biāo)的,東南亞跨境電商巨頭shopify,一直到2020年,才獲得了3.2億美元的凈利潤(rùn)。

即便電商SaaS平臺(tái)們至今都沒(méi)有展示出自己盈利的可能性,但這并不妨礙資本市場(chǎng)對(duì)于SaaS企業(yè)們的青睞。烯牛數(shù)據(jù)顯示,僅2021年前三個(gè)月,國(guó)內(nèi)外就已經(jīng)發(fā)生了9起電商SaaS企業(yè)的融資事件,總?cè)谫Y金額超過(guò)了上億人民幣,包括了高瓴資本、高榕資本、紅杉、騰訊等眾多資本巨頭紛紛入局。

很明顯,資本們將希望押注在電商SaaS平臺(tái)們的身上,或許是想重新創(chuàng)造一場(chǎng)騰訊的奇跡。

但是電商SaaS平臺(tái)們不是騰訊。依托于微信的SaaS平臺(tái)們,雖然占據(jù)著流量的最佳入口,但它們的本身卻并不具備著流量。SaaS平臺(tái)們從根本上來(lái)說(shuō),依舊只是軟件以及相應(yīng)服務(wù)的提供商。流量的最終入口,其實(shí)還是掌握在微信的手上,那么,依托于微信這個(gè)社交平臺(tái)的電商SaaS們,如通過(guò)被扼住了命運(yùn)的咽喉。

只是,身在局中SaaS平臺(tái)們以及對(duì)電商SaaS保持著持續(xù)看好的資本們沒(méi)有想起過(guò),當(dāng)年淘寶和微信的入口之爭(zhēng);也沒(méi)有想起過(guò)資本市場(chǎng)上的例子——即便軟銀投入再多,WeWork也依舊是一個(gè)扶不起的“阿斗”。

只是,對(duì)于品牌商家來(lái)說(shuō),企業(yè)影響力提升的關(guān)鍵拼圖在于品牌化,從平臺(tái)賣(mài)貨到自有官網(wǎng)的打造成為了各個(gè)品牌需要重視的拼圖。如電動(dòng)滑板品牌 Maxfin據(jù)借助了 Shopify 和 Facebook ,在過(guò)去四年內(nèi),取得了年均超過(guò) 45% 的增長(zhǎng)。

然而,當(dāng)電商SaaS的體量越來(lái)越大,單一入口是否能夠滿(mǎn)足它們的野心?當(dāng)SaaS平臺(tái)動(dòng)到了微信的奶酪,平臺(tái)又該如何自處,這依舊是電商SaaS們不得不考慮的問(wèn)題。本文將以這些問(wèn)題為基本盤(pán)入手,嘗試探討電商SaaS賣(mài)的到底是什么,以及它們的天花板在哪里。

以微盟為例,電商SaaS們的主要收入來(lái)源不是產(chǎn)品,而是服務(wù)。

數(shù)據(jù)顯示,2019年,微盟的年收入為14.37億人民幣,其中,約有9.3億元,即有65%的收入都來(lái)自于營(yíng)銷(xiāo)服務(wù),只有35.28%的收入來(lái)自于SaaS產(chǎn)品。2020年,微盟改變了它的業(yè)務(wù)分類(lèi)方式,將原來(lái)的SaaS產(chǎn)品改成了訂閱解決方案,而精準(zhǔn)營(yíng)銷(xiāo)服務(wù)則拆分成了商家解決方案和數(shù)字媒體。

這一年,微盟全年?duì)I收19.69億人民幣,其中,有31.6%的收入來(lái)自于訂閱解決方案,26.8%來(lái)自于商家解決方案,41.5%來(lái)自數(shù)字媒體,營(yíng)銷(xiāo)服務(wù)在微盟收入中的地位越來(lái)越重要。

從微盟的收入構(gòu)成來(lái)看,倒是非常類(lèi)似于流媒體軟件服務(wù)提供商roku,這家電視機(jī)頂盒提供商的盈利來(lái)源百分之八十都是靠收服務(wù)費(fèi)實(shí)現(xiàn),產(chǎn)品的價(jià)格卻被壓到較低程度。和roku相類(lèi)似的是,微盟的服務(wù)主要也體現(xiàn)在營(yíng)銷(xiāo)面:幫助商戶(hù)在流量平臺(tái)上投放廣告來(lái)實(shí)現(xiàn)精準(zhǔn)導(dǎo)流。

在這個(gè)角度上來(lái)看,微盟等電商SaaS平臺(tái)似乎不像是軟件服務(wù)提供商,更像是一個(gè)營(yíng)銷(xiāo)策劃公司,軟件反而成為了微盟們的附加價(jià)值。

這恰恰能夠說(shuō)明,電商SaaS平臺(tái)們,最大的優(yōu)勢(shì)在于先發(fā)機(jī)制下帶來(lái)的商戶(hù)信任問(wèn)題以及消費(fèi)者知名度,以及SaaSl領(lǐng)域多年深耕之下存儲(chǔ)的海量數(shù)據(jù),這些數(shù)據(jù),提高了SaaS平臺(tái)們的算法推薦機(jī)制的精準(zhǔn)度,讓電商SaaS平臺(tái)們有機(jī)會(huì)不斷完善自身的營(yíng)銷(xiāo)體系,推陳出新廣告方案。這就是為什么,國(guó)內(nèi)數(shù)家SaaS平臺(tái),到目前為止也沒(méi)有幾家能夠跑出來(lái)的原因。

更加重要的是,有贊和微盟們面對(duì)的主要客戶(hù)群體是中小型商戶(hù)。這一部分的客戶(hù)群體獲客成本較高,但是盈利性較低,且天生就具備著低價(jià)導(dǎo)向。換句話說(shuō),這部分商家群體很難具備客戶(hù)忠誠(chéng)度。因此在獲客和維系顧客這一方面,微盟們需要花費(fèi)更多的資本。

時(shí)至今日,私域流量已經(jīng)越來(lái)越成為各個(gè)商戶(hù)們注重的問(wèn)題。

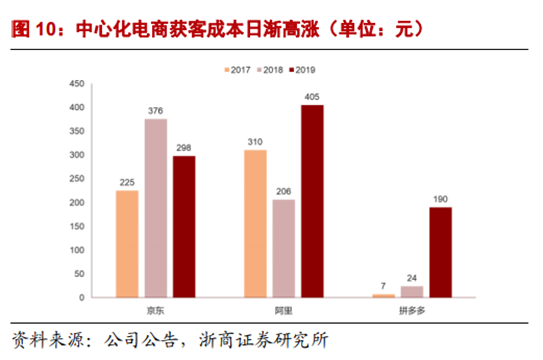

大趨勢(shì)之下,中心化的電商平臺(tái)流量增速放緩,獲客成本愈發(fā)高昂。數(shù)據(jù)顯示,2019 年京東、阿里、拼多多獲客成本分別達(dá)298/405/190,且呈逐年上漲趨勢(shì)。這種趨勢(shì)之下,中心化的電商平臺(tái)們?cè)噲D通過(guò)提高抽成比例的方式來(lái)應(yīng)對(duì)獲客成本高企的挑戰(zhàn),進(jìn)一步將成本轉(zhuǎn)嫁給開(kāi)店商家,并且對(duì)于品牌商家抽成比例相對(duì)更高。

在這種情況下,商家紛紛選擇了逃離淘寶等中心化電商平臺(tái),盡管現(xiàn)階段,各部分商家還沒(méi)有辦法完全離開(kāi)淘寶,但是在各個(gè)端口都集于微信的趨勢(shì)之下,品牌商家將微信作為品牌官網(wǎng)的載體看似已經(jīng)是必然。因此,私域流量已經(jīng)成為了下個(gè)十年的風(fēng)口。

無(wú)需付費(fèi),可以在任意時(shí)間,任意頻次,直接觸達(dá)到用戶(hù)的渠道,這是私域流量最為顯而易見(jiàn)的好處。在國(guó)內(nèi)絕大部分商家的數(shù)字化能力比不上平臺(tái)的情況下,品牌企業(yè)傾向于去中心化電商平臺(tái)分享流量紅利。不過(guò)當(dāng)下,流量紅利的消退以及不可避免地增加成本的情況下,品牌商家不得不加速自身數(shù)字化轉(zhuǎn)型,以期能夠盡早擺脫平臺(tái)的制約。

目前,國(guó)內(nèi)公域流量池基本上已經(jīng)定型,很難再有更高的滲透率。中心化電商平臺(tái)們?cè)缜暗目焖籴绕痣m然占據(jù)了大部分電商市場(chǎng),具備著完善的供應(yīng)鏈,但也培養(yǎng)了消費(fèi)者的網(wǎng)上購(gòu)物習(xí)慣。艾瑞咨詢(xún)數(shù)據(jù)顯示,2018 年中國(guó)社交電商行業(yè)規(guī)模達(dá) 6268.5 億元,同比增長(zhǎng) 255.8%,

而2015-2018 年這三年間,中國(guó)社交電商占中國(guó)網(wǎng)絡(luò)購(gòu)物市場(chǎng)比例由 0.1%增至7.8%,中國(guó)私域流量依舊有著巨大的發(fā)展空間。下一步,誰(shuí)能夠真正抓住這一部分市場(chǎng),誰(shuí)就是電商下一個(gè)黃金發(fā)展階段的贏家。

那么,如何把握住下一步的市場(chǎng)增長(zhǎng)?這一點(diǎn)上,像微盟這種早期的電商平臺(tái)具備著先發(fā)優(yōu)勢(shì),而后入的電商SaaS平臺(tái),則需要進(jìn)一步再營(yíng)銷(xiāo)側(cè)和產(chǎn)品側(cè)發(fā)力,不斷完善算法機(jī)制,獲得消費(fèi)者青睞。

前面我們也提到過(guò),當(dāng)電商SaaS的體量越來(lái)越大,單一入口是否能夠滿(mǎn)足它們的野心?當(dāng)SaaS平臺(tái)動(dòng)到了微信的奶酪,平臺(tái)又該如何自處。這是還處于提供營(yíng)銷(xiāo)服務(wù)階段的電商SaaS平臺(tái)們無(wú)需思考的問(wèn)題,但卻是電商SaaS們想要長(zhǎng)遠(yuǎn)發(fā)展不得不思考的問(wèn)題。

當(dāng)下的電商SaaS們,其實(shí)都面對(duì)著一個(gè)問(wèn)題,那就是對(duì)于微信平臺(tái)的綁定過(guò)深。無(wú)論是微信公眾號(hào),微信小程序,微信小商店還是微信視頻號(hào),最終的接口其實(shí)都是在微信之內(nèi)。而在微信這個(gè)大平臺(tái)上產(chǎn)生的種種交易行為,數(shù)據(jù)情況全部是在微信的掌控之下。對(duì)于SaaS服務(wù)提供商來(lái)說(shuō),是否愿意將這些數(shù)據(jù)掌握在微信手中,是個(gè)問(wèn)題。

很有可能的一個(gè)情況是,當(dāng)這些電商SaaS的體量越來(lái)越大的時(shí)候,它們勢(shì)必會(huì)想要擺脫微信內(nèi)部的交易系統(tǒng),自建支付機(jī)制,這就需要電商SaaS們將自己的支付接口接入到微信之內(nèi)。但是很明顯,這樣一來(lái)就動(dòng)到了微信的奶酪,騰訊絕不可能袖手旁觀。如此這般,平臺(tái)和電商的紛爭(zhēng)必會(huì)喧囂而起。

不過(guò)現(xiàn)下可以肯定的是,騰訊持股了8%的微盟,是絕不會(huì)面臨這一問(wèn)題的。畢竟,作為騰訊系的微盟,目前已經(jīng)牢牢綁定在了騰訊這輛大車(chē)之上。但是,其它電商SaaS在未來(lái)和平臺(tái)之間是否有紛爭(zhēng),還是個(gè)未知。

而擺脫紛爭(zhēng)的最好方式,大約就是成為平臺(tái)的一部分。只不過(guò),作為中國(guó)最大的社交平臺(tái)的微信,已經(jīng)擁有了微盟,那么,它還會(huì)再選擇其它電商SaaS品牌嗎?

答案是肯定的。作為一家巨型企業(yè),騰訊本身具備著足夠的資本。更加重要的是,電商SaaS的發(fā)展之路,未嘗不能夠像Sysco這樣,走一條并購(gòu)的道路。通過(guò)并購(gòu),電商SaaS們可以在橫向上擴(kuò)張品類(lèi)SKU,縱向上聯(lián)動(dòng)各級(jí)品牌商家,甚至能夠和社區(qū)團(tuán)購(gòu)進(jìn)行融合,走一條SaaS+團(tuán)購(gòu)之路。