顯示面板行業(yè)研究報告:LCD供需反轉,中國制造騰飛 | 附完整報告下載

報告出品方:銀河證券

液晶面板由政策、技術、資金三者共同推動

復盤顯示技術的發(fā)展路 徑以及各國 LCD 產業(yè)的興衰,液晶面板產業(yè)為資金密集型、勞動密集型,并受到市場需求推動不斷創(chuàng)新發(fā)展的產業(yè)。面板企業(yè)的發(fā)展需要 政策扶持、技術發(fā)展以及資金投入三者的共同推動。

完整PPT報告,請在雷鋒網公眾號對話框回復關鍵詞“ 21507”獲取。

液晶面板仍為未來 5-10 年的主流顯示技術

新興技術的主要推動力 為消費者日益增長的消費需求,而新興技術實現(xiàn)商用化的核心仍為價 格。液晶面板在 Mini-LED 背光等技術的加持下,將得以滿足消費者對 顯示高清化、大屏化的新需求。考慮到新興技術良率、成本等問題短 期難以解決,盡管面臨著 OLED 等新興技術的競爭,預計未來 5-10 年 液晶面板仍將是大尺寸顯示領域的主流技術。

液晶面板周期性減弱,廠商盈利能力大幅提升

由于 2 年的建設期及 1 年的產能爬坡期,過往液晶面板顯示出了較強的周期性。隨著行業(yè)進 入成熟后期,廠商新建產能的意愿大幅降低。按照我們的供需模型預 測,未來三年 LCD 產能的復合增速為 3.1%;LCD 需求端的復合增速 為 6.5%左右,行業(yè)供需格局改善,周期性將明顯減弱,面板價格將維 持在合理的區(qū)間,液晶面板廠商盈利能力將大幅提升。

液晶面板進入中國大時代,面板“雙雄”騰飛

顯示面板行業(yè)為國家重 點扶持行業(yè),國家發(fā)布多項政策支持中國面板行業(yè)的發(fā)展。我國液晶 面板制造用了近 10 年的時間完成了“跨越式”發(fā)展,突破國外的技術封 鎖,增強核心技術的掌握程度,完成專利布局。LCD 產業(yè)鏈向中國轉 移,預計未來 3-5 年中國大陸的市場份額將超過 70%以上。

1

液晶面板仍為未來 5-10 年

顯示領域的主流

主流顯示技術從顯像管到液晶面板的更替,大約經歷了 50 年。復盤上一輪顯示技術的更 替,新興技術的主要推動力為消費者日益增長的消費需求,而新興技術實現(xiàn)商用化發(fā)展的核心 仍為價格。我們認為,液晶面板在 Mini-LED 背光等技術的加持下,將得以滿足消費者對顯示 高清化、大屏化的新需求。考慮到新興技術良率、成本等問題短期難以解決,預計未來 5-10 年液晶面板仍將是顯示領域的主流技術。

(一)興起:從顯像管到液晶顯示技術

隨著材料技術的發(fā)展,顯示技術也從最初的陰極射線管顯示技術(CRT)發(fā)展到平板顯示 技術(FPD),平板顯示更是延伸出等離子顯示(PDP)、液晶顯示(LCD)、有機發(fā)光二極管 顯示(OLED)等技術路線。

顯示技術的發(fā)展可以分為三個階段,以電視為例,第一階段,20 世紀 CRT 時代:1897 年, 世界上第一臺 CRT 誕生,通過電子束激發(fā)屏幕內表面的熒光粉來顯示圖像,實現(xiàn)了電信號向 光輸出的轉換。隨著技術工藝完善,20 世紀 50 年代開始,CRT 技術的產業(yè)化,黑白 CRT 電 視和彩色 CRT 電視成為生活中最重要的顯示設備。盡管 CRT 生產成本低,受到顯像管限制, CRT 在尺寸上一般只能做到 34 英寸,無法滿足逐漸增長的大尺寸需求。

第二階段,20 世紀 90 年代交替時代:背投技術、等離子技術、液晶技術并行。傳統(tǒng) CRT 電視在尺寸無法滿足消費者的需求,1990 年左右廠商開始嘗試各種技術實現(xiàn)更大尺寸的顯示 效果。背投電視基于投影和發(fā)射的原理,將投影機安裝在機身底部,通過反射將信號投射到半 透明的屏幕背面顯像。盡管背投電視在當時擁有尺寸大、亮度高等優(yōu)勢,由于其機身厚重,燈 泡使用壽命等問題逐漸被淘汰。等離子電視采用等離子管作為發(fā)光元件,在兩張超薄玻璃板之 間注入混合氣體,通過施加電壓利用熒光粉發(fā)光成像。盡管等離子電視畫面清晰度高,由于燒 屏現(xiàn)象無法解決,未能成為下一代顯示的主流。

第三個階段,21 世紀 LCD 時代:早期 LCD 電視通過電視內部的 CCFL 燈管照明,受到 燈管體積的限制,電視厚度并不理想。2000 年后,隨著液晶技術的完善,LED 發(fā)光二極管作 為背光源減少了液晶電視的體積。同時,LED 背板在功耗方面優(yōu)勢明顯,比傳統(tǒng) LCD 電視功 耗降低了三成以上。2005 年起,LCD 電視的成本大幅下降,疊加當時廠商價格戰(zhàn)越發(fā)激烈, LCD 電視價格大幅下滑:根據(jù) CNN 新聞報道,32 寸的 LCD 電視由 2005 年 1,566 美元急速下 跌至 2008 年的 580 美元,與同尺寸 CRT 電視價格相當。同年,LCD 電視在我國的出貨量占 比首次超過 50%,成為顯示領域的主流技術。

從顯示技術的演變可以看出,高清化、大尺寸化、輕薄化(便攜)一直是消費者需求的主 要因素。新一代顯示技術除了需要滿足當時的消費者需求、足夠的性能優(yōu)勢、長時間驗證的 穩(wěn)定性,還需要在產業(yè)化過程中,不斷降低成本實現(xiàn)具有競爭力的價格,才有機會替代現(xiàn)有 的主流顯示技術。

(二)挑戰(zhàn):新興技術的發(fā)展及瓶頸

前文中我們提到,顯示行業(yè)的需求主要為便攜-柔性、大尺寸化以及高清化。目前,各大 廠商探索的新興技術主要包括 OLED、Micro-LED 直顯等技術。

Micro-LED 盡管具有較高的顯示效果,但實現(xiàn)商業(yè)化仍然需要時間:Micro-LED 是目前 顯示行業(yè)的研究熱點,也是未來最有潛力的顯示技術之一。但是目前存在著巨量轉移、封裝測 試、全彩色、均勻性等技術難點,仍處于研發(fā)階段,離商業(yè)化量產還有幾年的時間。

OLED 技術逐漸實現(xiàn)商業(yè)化生產,開始應用于手表、手機等小尺寸領域。OLED 全稱為 有機發(fā)光二極管(Organic Light-Emitting Diode),OLED 通過自發(fā)光成像,具有能耗低、對比度 高、具有柔性且工藝過程相對簡單的特質。目前 OLED 顯示器主要以主動矩陣 AMOLED 為代 表的折疊屏搭載智能手機為主。由于折舊、勞動力成本等其他費用,AMOLED 與 LCD 手機 面板仍存在一定的價格差:智研咨詢的數(shù)據(jù)顯示,AMOLED 良產率需要達到 80%以上其成本 或將低于LCD。伴隨著良產率的提升,Trendforce 預計 AMOLED 手機的滲透率將從2019 年 的 31%上升至 2021 年的 38%,預計在 2025 年 AMOLED 手機滲透率有望突破 50%。

盡管 OLED 已開始應用于小尺寸設備,OLED 在未來幾年尚難代替 LCD 屏幕成為市場主 流,主要原因有三:其一,OLED 較已技術成熟的 TFT-LCD 仍存在較大的技術壁壘。目前 OLED 制程并沒有統(tǒng)一的量產技術,仍需要對器件、設備、工藝流程不斷優(yōu)化,如掩膜版、真空蒸鍍機:OLED 的各層原料在真空腔室內的低電壓加熱、電子束轟擊或激光加熱的方法升華 成原子、分子,之后透過掩模版凝結在基板上形成薄膜。掩模版的精密程度越高,各層材料凝 結成的厚度越均勻,蒸鍍在同一層的三色發(fā)光材料位置越精準。放大尺寸生產使得達到所需精 密度的難度大大增加,生產的高要求使高標準真空蒸鍍機仍然“一機難求”。

其二,OLED 面板穩(wěn)定性與壽命相比 LCD 面板不足。高亮度長時間的使用屏幕時,OLED 的自發(fā)光材料特性對于濕度和氧氣濃度的敏感性將導致有一些子像素的性能下降速度(半衰期) 遠大于 TFT-LCD,且顯示顏色不同的子像素點衰減的速度并不一致,導致長期高強度使用的 OLED 有可能出現(xiàn)黑屏、花屏或燒屏的現(xiàn)象。雖然在小屏幕的手機等消費終端使用并無明顯影 響,但 OLED 面板在大尺寸設備的顯示應用卻仍需技術的更新迭代,短期內無法實現(xiàn)。

其三,OLED 相較 LCD 缺失成本競爭優(yōu)勢。根據(jù) IHS Markit 的數(shù)據(jù),目前市場主流為 49~60 英寸的主流面板尺寸,以 55 寸的超高清 OLED 為例,僅有 60%良品率的 OLED 面板 制造成本約為同尺寸 TFT-LCD 的 2.5 倍。短期之內,由于升華提純和真空蒸餾兩個關鍵步驟 的高技術壁壘,OLED 無法快速提高良品率。對于大尺寸 OLED 面板,即使良品率達到 90% 以上,制造成本仍近同尺寸 TFT-LCD 的 1.8 倍左右。考慮到折舊也是成本的重要因素,OLED 工廠折舊完畢,60%良率的成本差距仍有 1.7 倍,良率 90%的情況下縮小至 1.3 倍。

盡管 OLED 在中小屏領域有產能擴張趨勢且具有性能優(yōu)勢,但在大尺寸領域,相比 TFT-LCD,OLED 在 3-5 年內仍存在技術和產能限制,大規(guī)模投資該技術的三星與 LGD 未來 出貨量合計不超過全球 TV 面板需求 10%,與 TFT-LCD 出貨量仍有較大差距。

(三)新機遇:Mini–LED 背光技術給 LCD 帶來成長機遇

LCD 技術相對于 OLED 技術在成本和壽命方面,具有明顯的優(yōu)勢;在色域、分辨率、功 耗方面相差較小,在對比度和運動圖像模糊方面較為劣勢。雖然 OLED 畫質優(yōu)良的多種特性, 其自發(fā)光的顯示技術被公認為未來顯示行業(yè)的新發(fā)展方向,但目前 OLED 的材料穩(wěn)定性以及 封裝密閉技術還有待提高,相較已發(fā)展成熟的傳統(tǒng)背光源 LCD,成本仍有進一步下沉空間。

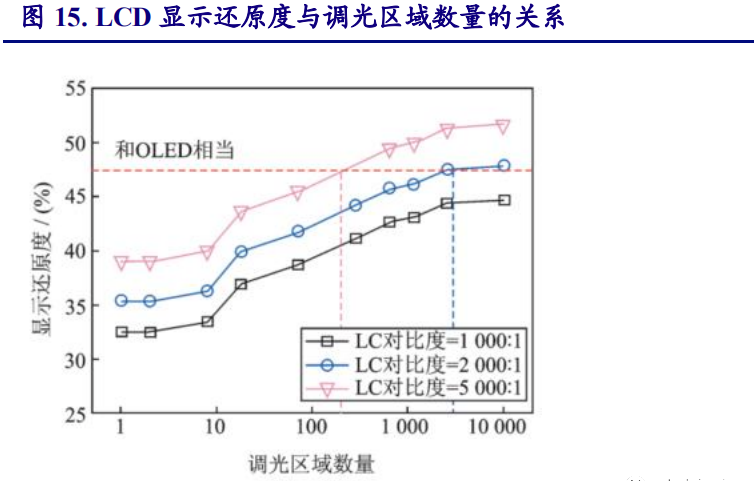

Mini-LED 的出現(xiàn)改變了 LCD 的被動局面。Mini-LED 背光技術的加入使得 LCD 性能得 到較大的提升,并在非柔性顯示的各方面性能上與 OLED 直接競爭:由于 Mini-LED 具有局域 調光(Local Dimming)的技術,通過對整體畫面的動態(tài)調光可實現(xiàn)高動態(tài)對比度、廣色域顯 示,通過特殊的封裝結構和工藝,可以增大出光角度、削弱光暈效應,以均勻的自混光效果在 終端實現(xiàn)近零 OD 設計,實現(xiàn)整機輕薄化,達到與 OLED 顯示同等的效果。

Mini-LED 作為 LCD 背光技術,展現(xiàn)出了幾大優(yōu)勢:高動態(tài)對比度、高動態(tài)范圍、調光區(qū) 域數(shù)目依賴 LCD 屏的尺寸、關開距離和分辨率。

以電視應用為例,相較于傳統(tǒng)背光 LCD,采用 Mini-LED 背光技術的 LCD 從原本的 50 顆 LED 上升到 1~2 萬顆,并且尺寸僅為 100~200 微米。在動態(tài)對比度和亮度上的表現(xiàn)更佳, 且具有輕薄、高畫質、低功耗和節(jié)能等優(yōu)勢,極大的上提升了 LCD 的性能。相比同等性能的 OLED 電視,Mini-LED 價格僅相當于為降價之前的 QLED 背光 LCD 電視,價格優(yōu)勢明顯。據(jù) LEDinside 預測,LCD 若與 OLED 直接競爭,產品生命周期大約為 5~10 年左右,若有 Mini-LED 來強化 LCD 的產品性能,則預計產品生命周期將被擴大 1.5~2 倍。

2021 年 Mini-LED 背光技術商用化加速。自 2019 年以來,京東方、TCL、群創(chuàng)、友達等 均已推出 Mini-LED 各類應用樣機,投入小規(guī)模量產,包括自 27~75 尺寸 Mini-LED 背光顯示 屏、電視以及電競筆電面板等,而蘋果、三星、LGD 也在積極參與投資 Mini-LED 生產制造 項目:蘋果有望在 2021 年一到二季度推出的 Mini-LED 顯示屏 iPad 與 Macbook 作為終端產品 將帶動該技術應用落地。從產業(yè)鏈上中下游廠商的布局來看,Mini-LED 已成功具備技術、產 能、良率等條件,即將進入發(fā)展快車道:據(jù) Arizton 統(tǒng)計及預測,2019 年全球 Mini -LED 市場 規(guī)模約為 0.25 億美元,到 2024 年將超過 23 億美元,CAGR 為 148%。我國 Mini-LED 產業(yè)優(yōu) 勢明顯,根據(jù)高工 LED 統(tǒng)計及預測,2018 年我國 Mini-LED 市場規(guī)模為 3 億元,預計到 2020 年將超過 22 億元,增速在 170%以上。

我們認為,Mini-LED 與 LCD 的組合可以擴大現(xiàn)存液晶顯示產品的生命周期,并強化面 板廠商的差異化議價能力,預計從 2021 年起 Mini-LED 背光液晶顯示屏有望在中高端筆記本、 電競顯示器與大尺寸電視類產品大規(guī)模放量。

2

液晶面板為電子信息產業(yè)的核心基礎之一

LCD,全稱為 Liquid Crystal Display,即為液晶顯示器。一般 LCD 顯示構造為兩片平行的 玻璃基板配合極化材料,中間配置液晶盒,通過電壓來控制液晶分子的轉動方向來控制每個像 素點的偏振光,并以此達成成像的目的。

液晶顯示技術主要應用于電視、筆電、手機等領域, 具有直角顯示、低耗電量、體積小和零輻射等優(yōu)點,為電子信息產業(yè)核心基礎之一。 市場上普遍應用 TFT-LCD,(Thin Film Transistor LCD)技術,通過加入薄膜晶體管來使 每個液晶分子的開關獨立,達成更加穩(wěn)定的薄膜晶體管液晶顯示器。TFT-LCD 顯示模組主要 由液晶面板和背光模組組成。在液晶面板中,液晶本身不發(fā)光,由背光模組來提供穩(wěn)定且均勻 的背景光源,通過偏光片來達成自然光—有極性的偏振光的轉化。薄膜電晶體通過開關控制信 號傳輸,控制偏振光的折射與否,最后透射光透過彩色濾光片來改變顏色,達到最終成像。

(一)起源:液晶顯示技術起源于美國

早在 1888 年,“液晶”被奧地利植物學家 F.Reinetze 發(fā)現(xiàn),德國的物理學家 D.Leimann 將 這種只在特定溫度下渾濁狀態(tài)存在的晶體分子結構命名為液晶。雖然液晶當時并未得到重視, 但美國有兩家企業(yè)在一百年后,開發(fā)了液晶顯示器的時代。

20 世紀 60 年代,當時領導世界消費電子工業(yè)的美國 RCA 公司發(fā)明了薄膜晶體管,解決 了由于電壓不穩(wěn)導致的對比度欠佳的問題,并第一次制作出基本液晶顯示器:利用光學開光和 反射光來工作的三明治形狀扁平顯示器,用兩塊玻璃板夾住液晶,并在玻璃板上涂透明導電電 極,從而用低度數(shù)電壓來維持晶體的不透明性狀。1968 年,美國 RCA 公司通過記者發(fā)布會展 示了可以靜態(tài)單色圖像的液晶板,動態(tài)散射型液晶顯示器(DSM-LCD),并展示了數(shù)字電子時 鐘等應用成果,引起了新聞界的強烈關注。由于 RCA 公司管理層對未形成對液晶顯示在消費 電子未來發(fā)展方向的規(guī)劃,并著重精力應對在計算機領域與 IBM 的挑戰(zhàn),放棄了對液晶的進 一步開發(fā)和發(fā)展應用。1971 年 RCA 出手了計算機業(yè)務并全面終止了 LCD 的研發(fā)。

與此同時,美國西屋電氣公司從 50 年代起也積極參與液晶的研究。西屋的研究院誕生了 兩個方向的 LCD 技術:性能上遠勝 RCA 公司的乳白色動態(tài)散射 DCM-LCD 的扭曲相列型液 晶顯示器(TN-LCD);主動矩陣薄膜晶體管(TFT)技術液晶顯示器。自 1963 年發(fā)起的小規(guī) 模 TFT 研究項目僅得到了電視事業(yè)部和半導體事業(yè)部的支持,所以在西屋于 70 年代中期關閉 這兩個事業(yè)部之后,TFT 研究項目發(fā)起人布羅迪因得不到公司支持而離職。

雖然薄膜晶體管可以使主動矩陣液晶比當時生產的其他任何液晶都優(yōu)越,且可預見未來革 命性的應用——平板顯示器可以帶來可觀的創(chuàng)收,但由于當時薄膜晶體管和顯示器在技術上仍 處于初級階段,需要不斷的改進材料的穩(wěn)定性,仍舊無法應用于消費電子。研發(fā)投入轉化的 遙遙無期使得涉足過液晶顯示的美國大企業(yè)紛紛放棄了 TFT-LCD 技術的開發(fā),最終未實現(xiàn)平 板顯示器的產業(yè)化。

(二)發(fā)展:日本實現(xiàn)工業(yè)化生產

在 1968 年 RCA 的記者發(fā)布會上日本工業(yè)界對 LCD 技術產生了濃厚的興趣,逐漸實現(xiàn)了 TFT-LCD 技術的產業(yè)化,并以市場需求為導向不斷豐富平板顯示的應用領域。日本企業(yè)首先 將 LCD 技術應用到小型電子產品上,如須羽精工的首款 LCD 電子手表與夏普的計算器。

由于 20 世紀 70 年代年電子手表的大熱和計算器的廣泛應用,使得用于研發(fā)平板顯示技術 的資金來源有了保障;與此同時,從 1983 年須羽精工的 2 英寸 TFT-LCD 微型彩色電視的首次面世,到 1988 年夏普成功研發(fā) 14 英寸彩電的跨越式進展過程中,液晶顯示器的應用在不斷 的更新?lián)Q代,制造能力、生產工藝和性能改進也循序漸進的升級,為后續(xù)的筆記本電腦屏幕、 電腦顯示器以及最終的電視平板顯示器創(chuàng)造了基礎發(fā)展的平臺。

實現(xiàn)量產的過程并不順利,日本企業(yè)通過與美國的科技企業(yè)合作,實現(xiàn)了 TFT-LED 的大 批量生產制造。1991年東芝與 IBM合資建立的 DTI制造聯(lián)盟正式投產,結合了東芝的 DRAM、 STN-LCD 與 IBM TFT 陳列制成配置的相關經驗,但初產期良品率僅有 10%,主要受到了設備 以及生產過程中塵埃的制約。1993 年后通過與應用材料合作,通過改進的 CVD 設備成功將良 品率提升至 90%。

由于市場需求與工業(yè)創(chuàng)新之間的動態(tài)關系,液晶顯示產業(yè)強周期的性質開始顯現(xiàn)。 1991-1996 年間,全球 25 條大批量生產線的建成有 21 條建在日本,日本衍生發(fā)展出一套完整 的上下游 TFT-LCD 工業(yè)企業(yè),如上游玻璃基板的生產有旭硝子和電氣硝子,彩膜和偏光片則 為日東電工,尼康、佳能、NEC-安內華分別提供掃描式光刻機、步進式光刻機和干刻機設備 等,但由于日本固守從設計到生產的縱向一體化,沒有及時進行分工協(xié)作的橫向調整,無法保 證自己的持續(xù)新創(chuàng)新,后期漸漸淡出歷史舞臺,由韓國與中國臺灣逐漸反超。

(三)成熟:產能向韓國轉移并走向成熟

1995-1996 年,液晶產業(yè)的第二次衰退期,與通常的衰退期削減投資的行為不同,韓國通 過持續(xù)的進取性反周期投資,從日本引進技術并在政府的大力支持下迅速完成規(guī)模擴張:三 星與現(xiàn)代分別于 1996 年 10 月、1997 年 11 月建成了 3 代線;LG 在 199797 年末以 3.5 代線推 出全球第一片 14.1 英寸 XGA 等級的筆記本電腦用面板。1997 年亞洲金融危機下,日本雖仍為全球 LCD 領域壟斷地位,但大多企業(yè)仍在虧損。同 樣的境地,分別虧損 7、8 年的韓國三星、LG,繼續(xù)在全球不景氣的液晶顯示器市場果斷逆周 期投資數(shù)十億美元,也正是在這一年,韓國終于結束近 10 年的虧損,并于 1998 年又一次成功的趕超日本——三星和 LG 在顯示器市場份額分別達到 18.8%、16.2%,超過龍頭企業(yè)夏普。2000 年在韓國政府“橫向整合”的要求下,現(xiàn)代等廠商逐漸退出。

同期,中國臺灣由于自有的大體量電子終端市場,工業(yè)技術研究院(ITRI)一直在為構建 大尺寸 TFT-LCD 的技術基礎而努力,促成了奇美電子、統(tǒng)寶光電等企業(yè)的建立。金融危機和 液晶衰退期使日本企業(yè)舉步維艱,無法再維持 TFT-LCD 制造技術保密性,僅在日本生產制造。為了應對隨著韓元的貶值逐步提升的韓國企業(yè)的競爭力,和已被韓國搶占大部分中國臺灣市場, 東芝、夏普等日本企業(yè)被迫于中國臺灣建廠,并進行技術轉移,以此彌補日本在 LCD 產業(yè)的 投資虧空。在第三次衰退期,6 家中國臺灣企業(yè)抓住機會,并在“兩兆雙星”政策的驅動下,迅 速崛起并形成了能與韓國企業(yè)抗衡的產業(yè)規(guī)模。

第四次液晶面板的衰退期,給了又一批中國臺灣新進企業(yè)發(fā)展的空間,廣輝、群創(chuàng)、統(tǒng)寶 等均起源于這一時期。中國臺灣整體于 2004~2006 年間大批制造 5、6 代線,與韓國三星、 LG 齊頭并進,占領全球大部液晶顯示市場。但由于 2008 年經濟危機來臨,當?shù)匦枨笪遥?日、韓相繼取消訂單后,中國臺灣液晶面板企業(yè)開工率跌落至不到 50%。而此時,中國大陸 的液晶顯示面板需求量只增不減,這也最終推動了中國大陸 TFT-LCD 產業(yè)的崛起和快速發(fā)展。

通過復盤 LCD 技術的發(fā)展路徑以及各國 LCD 產業(yè)的興衰,可以看出 LCD 產業(yè)為典型的 資金密集型、勞動密集型,并受到市場需求推動不斷創(chuàng)新發(fā)展的產業(yè)。LCD 企業(yè)的發(fā)展需要 政策扶持、技術發(fā)展以及資金投入三者的共同推動。

3

液晶面板周期性弱化提振

行業(yè)盈利能力

液晶面板為典型的技術密集型及資金密集型產業(yè),由于新建產線 2 年的建設期及 1 年的產 能爬坡期導致的供需錯配,行業(yè)顯示出了較強的周期性。我們認為,隨著行業(yè)進入成熟期,廠 商新建產能的意愿大幅降低,在需求端較為穩(wěn)定增長,供給端產能趨于平穩(wěn)的背景下,行業(yè)供 需格局改善,周期性將明顯減弱,面板價格將維持在較為合理的區(qū)間,液晶面板廠商的盈利 能力將大幅提升。

(一)需求端:大尺寸化、高清化仍為主旋律

大尺寸化、高清化依然是面板顯示未來的發(fā)展的主流趨勢。具體到液晶面板,需求端的 主要增量來自電視等大尺寸面板出貨面積的增長;Mini-LED 背光技術商用化也將帶來行業(yè)增 長的新空間,預計未來三年全球液晶面板需求面積將以 6.5%的復合增速增長。

1. TV:大尺寸化、高清化需求升級,LCD 仍為主流

TV 方面,全球液晶電視市場趨于飽和。據(jù) Wind 數(shù)據(jù)統(tǒng)計,2013 年全球液晶電視面板出 貨量為 2.30 億片,2020 年增長至 2.69 億片,復合增速約為 2.40%。全球液晶電視換機的主要 推動力為消費者對于大尺寸、高清電視的需求,預計未來 3-5 年全球液晶電視仍將保持 2%以 上的復合增速。

消費升級,TV 大尺寸化需求提升。電視應用逐漸多元化,消費者對于電影、游戲等顯示 效果的追求增強,電視的平均尺寸在不斷上漲。據(jù)群智咨詢統(tǒng)計,65 寸電視的出貨占比由 2017 年的 4.3%提升至 2019 的 8.2%,預計 2020 年出貨占比有望達到 9.2%。

TV 消費升級帶動面板的大尺寸化,近 5 年來,TV 面板的尺寸平均每年增長 1 寸:據(jù)群 智咨詢統(tǒng)計,2014 年電視面板平均尺寸約為 41.4 英寸;2019 年電視面板平均尺寸約為 45.3 英寸,預計在 2022 年電視面板的平均尺寸將達到 50.8 英寸。我們認為,大尺寸化將是面板需 求增長的主要動力,隨著面板大尺寸化滲透率的提升,率先布局高世代產線的廠商如京東方、 華星光電等有望保持領先優(yōu)勢,繼續(xù)增加全球市場份額。

高清化為面板需求增長的另一推動因素。提升分辨率將大幅提升面板顯示的畫質情況, 來滿足消費者對顯示效果的需求。4K 技術由 2013 年推出到 2019 年普及經歷了 7 年的時間。根據(jù) WitsView 統(tǒng)計,2019 年 4K 電視滲透率約為 53.4%,預計到 2022 年將達到 62.8%。按照 8K 產業(yè)鏈的發(fā)展情況,群智咨詢預計到 2022 年全球 8K 面板出貨量將超過 700 萬片,滲透率將提升至 3%左右。分辨率的提升有望帶動面板價格的上漲,提升面板廠商的盈利能力;同時, 8K 電視的平均尺寸將高于 4K 電視,8K 電視滲透率的提升也將拉動面板大尺寸化滲透率的提 升,面板廠商有望在大尺寸化、高清化發(fā)展中充分受益。

全球液晶電視面板出貨面積增速有望保持 6%以上的增長。我們按照 2021-2023 年全球液 晶電視出貨量復合增速為 2.2%;全球電視平均尺寸平均每年增長 1 寸;電視比例為 16:9 測 算,到 2023 年全球液晶電視面板出貨面積有望達到 2.03 億平方米,2020-2023 年復合增速為 7.64%。

2. IT:宅經濟下 PCD 需求旺盛,新品帶來 LCD 新空間

IT 方面,“宅經濟”下中尺寸筆電需求強勁。盡管新冠疫情抑制了 2020 年一季度的消費 需求,疫情期間用戶居家上課及辦公需求增加,自 2020 年二季度起 PCD 出貨量大幅反彈:據(jù) IDC 數(shù)據(jù)統(tǒng)計,2020Q3 全球 PCD 出貨量為 1.30 億臺,同比增長 19.7%,創(chuàng) 10 年新高。其中, 筆記本電腦、平板電腦是 PCD 市場的重要增長點,2020Q3 全球出貨量分別為 0.63/0.47 億臺, 分別同比增長 36%、25%。新冠疫情的反復及各國的消費刺激政策或將進一步刺激市場需求, 預計 2020Q4全球計算機出貨量同比增長14%,2020年合計出貨約 4.55億臺,同比增長 10.47%;IDC 預測若 2021 年起在疫情開始消退,全球計算機出貨量將逐漸回歸至 4.41 億臺左右。

PCD 液晶面板尺寸亦朝著大尺寸化方向發(fā)展。由于消費者對于液晶面的需求均集中在大 尺寸化及高清化,PCD 液晶面板的平均尺寸也呈現(xiàn)出每年遞增的趨勢。跟據(jù) Strategy Analytics 數(shù)據(jù)統(tǒng)計,2015 年平板電腦的平均尺寸約為 7.58 寸,2019 年增長至 8.03 寸,平均每年增長 0.09。據(jù) NPD DisplaySesearch 數(shù)據(jù)顯示,筆記本電腦平均尺寸約每三年增長一寸。

我們按照 2021 年新冠疫情逐漸緩解的情景測算,預計 2021 年液晶顯示器、筆記本、平板 電腦液晶出貨量將分別回歸至 1.14、2.47 及 0.94 億臺。預計 2022-2023 年液晶顯示器出貨量 增速將恢復至 1%左右;筆記本電腦出貨量或將從高位逐漸回歸至長期平均水平;考慮到 Mini-LED 背光等新興技術平板電腦需求的提振作用,預計平板電腦液晶面板出貨量增速有望 維持在 1.5%。根據(jù) Strategy Analytics 及 NPD DisplayResearch 數(shù)據(jù)分析,按照液晶顯示器、筆 記本、平板電腦平均尺寸分別每年增長 0.33 寸、0.06 寸及 0.09 寸,屏幕比例選取 4:3 測算, 到2023年全球IT用液晶面板出貨面積有望達到0.29億平方米,2020-2023年復合增速為1.02%。

3. 手機:5G 換機需求回暖,LCD 滲透率降低

受新冠疫情影響,2020 年全球智能手機出貨量大幅下滑。跟據(jù) IDC 數(shù)據(jù)統(tǒng)計,2020 年全 球智能手機出貨量為 12.6 億部,同比下滑 7.92%。2021 年全球智能手機出貨量有望重回增長。 隨著新冠疫苗進展的快速展開,全球新冠疫情有望迎來拐點,5G 發(fā)展迅猛的勢頭將推動智能 手機市場快速復蘇,未來 3 年出貨量將維持正增長:IDC 預計 2021 年 Q1 全球智能手機出貨 量將達到 3 億部,同比增長 9.34%;2021 年全年有望實現(xiàn) 13.50 億部,同比增長 6.87%。

手機領域,LCD 面板滲透率逐漸降。由于 OLED 產品在折疊屏幕、屏下指紋、屏下攝 像頭等技術的研發(fā)和應用,促進了 OLED 產品滲透率的增長。據(jù) DSCC 預測,到 2023 年全球 智能手機 LCD 面板滲透率將降低至 46%。手機領域面板尺寸也呈現(xiàn)出大尺寸化:據(jù) IDC 數(shù)據(jù)顯示,我國 6-7 寸手機滲透率由 2014 年的 5%增長至 2018 年的 7%;5.5-6 寸手機滲透率由 2013 年的 5%增長至 2018 年的 38%,手機平均尺寸平均每年增長 0.15 寸左右。

我們參考 IDC 對于未來三年全球手機出貨量的預測情況,預計 2021-2023 年手機出貨量 分別為 13.51、13.90 以及 14.19 億部。參考 DSCC 數(shù)據(jù),預計 2021-2023 年 LCD 手機滲透率 分別為 55%、50%、46%。按照手機平均尺寸每年增長 0.35 寸,手機屏幕比例為 16:9 測算, 未來三年全球手機液晶面板出貨面積有望維持在 700 萬平方米左右。

根據(jù)我們的供給模型測算,預計到 2023 年全球液晶面板出貨面積將達到 2.38 億平方米, 2020-2023 年復合增速為 6.5%,在大尺寸化需求的推動下,全球液晶面板需求將保持平穩(wěn)增長。

(二)供給端:產能擴張滯后,新增產能意愿較低

液晶顯示是技術密集型及資金密集型的產業(yè),據(jù) NPD Display Search 統(tǒng)計,一條 4 代線產 線投資額約為 7 億美元,10 代線產線投資額約為 40 億美元。盡管高世代線投資規(guī)模較高,由 于規(guī)模效應,高世代線生產效率明顯提升,盈利能力更高:同等技術水平下,顯示器的面積越 大,單位面積的售價和利潤越高。

與穩(wěn)定增長的需求相反的是,由于海外產能退出,供給端正逐漸減少。2017 年下半年面 板產業(yè)的新一輪周期下行一直持續(xù)到 2019 年,長達兩年半的下跌使整個面板行業(yè)經歷了長期 的巨額虧損。以 32 寸面板價格為例,從 17 下半年最高 75 美元下跌至 19 年底 30 美元。面板 顯示產業(yè)的周期下行使海外龍頭企業(yè)如三星、LGD 的 LCD 業(yè)務持續(xù)虧損,廠商選擇轉入 OLED 市場,逐漸退出 TFT-LCD 市場。2019 年 SDC 的 L8 和 LGD 的 P8 工廠開始了第一輪產能轉 換后,產能大幅下降。截至 2020 年底,三星、LG 計劃將在 2021 年關停剩余 LCD 產線,但 仍不排除在供給緊張的情況下,剩余產線退出繼續(xù)延期的可能。

行業(yè)處于成熟期,廠商新建產線的意愿降低。2017-2020 年中國大陸平均每年有兩條以上 的新產線投產,主要為 BOE 武漢產線、CSTO T6、T7 產線等,考慮到新冠疫情對產線建設進 展的影響,預計新產線產能主要將于 2021 年下半年釋放。我們認為,LCD 行業(yè)已進入成熟期, 在液晶顯示的高投入、高技術壁壘下,廠商新建產線的意愿降低,供給端競爭格局大幅改善。

根據(jù)目前海外廠商產能退出的計劃,以及各公司新產線建設的公告情況,我們預計 2020 年 6 月至 2021 年 6 月全球面板整體產能處于低谷。根據(jù)我們的供給模型預測,預計到 2022 年全球液晶面板產能約為 2.31 億平方米。若 2021 年無新增 LCD 產線建設,預計 2023 年液晶 面板產能將與 2022 年持平,2020-2023 年復合增速為 3.08%。

供需關系逆轉,供需比逐漸改善。從歷史的情況來看,由于產能增加以及需求低迷,面 板供需比自 2017 年開始提升,面板價格下滑導致部分海外產線于 2019 年開始虧損。2019 年 海外產能退出,面板供需比持續(xù)下滑,在現(xiàn)有的產能退出計劃并無新增產線的樂觀情況下, 預計未來 3-5 年面板供需將長期處于平衡線以下。即使海外產能退出計劃無限期延長,其現(xiàn)有 產能占比約為 2.23%,行業(yè)供需仍將處于平衡線以下。按照京東方 G10.5 代線數(shù)據(jù)測算,新增 一條 10.5 代線增加的產能約為 1.94%。我們認為,在海外產能保留,未來兩年仍新增一條 10.5 代線的悲觀情況下,液晶面板行業(yè)仍將處于供需平衡區(qū)間。

(三)價格:周期性減弱,有望穩(wěn)定在合理區(qū)間

庫存周期維持低位,大尺寸面板價格持續(xù)回升。2020 年初受新冠疫情影響,全球電視需 求降低給之前市場預期的增長邏輯帶來沖擊,面板需求下降。下半年面板庫存得到有效去化, 庫存周期維持在 1 周左右的較低水平,大尺寸面板需求逐漸回暖,面板產能供給減少,價格持 續(xù)回升:據(jù) Wind 數(shù)據(jù)統(tǒng)計,自 6 月以來大尺寸面板價格平均上漲 64%左右,其中 32 寸面板 價格自低點增長了 91%。2021 年 1 月大尺寸面板價格平均上漲 4%,漲幅收窄但仍超市場預期, 預計本輪漲價行情將持續(xù)到 2021 年 6 月。在供需格局改善的背景下,預計面板價格將長期維 持在較為合理的區(qū)間。

中尺寸面板價格回暖。2019 年 PCD 需求自高位回落,帶動了中尺寸面板價格的下降。由 于 2020 年筆電需求量大幅回暖,筆記本面板價格自 2 月份開始上漲,2021 年漲價行情延續(xù), 漲幅提升:據(jù) Wind 數(shù)據(jù)統(tǒng)計,2021 年 1 月 14.0 寸筆記本面板價格環(huán)比增長 4.7%。我們認為, 2021 年筆記本電腦需求將維持旺盛,預計筆記本面板價格仍有一定的上升的空間。

小尺寸面板 a-Si LED 價格回升。小尺寸方面面板價格較為分化,由于新冠疫情導致的人 均可支配收入降低等影響,高端手機銷量受到影響,中低端手機影響較低。據(jù) CINNO Research 統(tǒng)計,自 2020 年 8 月起 a-Si 小尺寸面板價格小幅提升 0.1 美元/片;柔性 OLED、剛性 OLED 以及 LTPS LCD 價格仍維持每月下降 1 美元/片的趨勢。

面板價格的上漲有望顯著改善面板廠商的盈利能力。面板廠商盈利能力受面板價格影響 明顯:在 2019 年至 2020 年一季度,除三星電子由于 OLED 等業(yè)務占比較高維持盈利外,LGD、 Innolux、AUO 等廠商處于虧損的狀態(tài),2020Q1 平均凈利率為-8.2%。自 2020 年下半年面板漲 價以來,各廠商盈利能力大幅增強,2020Q3 平均凈利率恢復至 2.7%。隨著面板價格上探至 2017 年初的高點,我們預計液晶面板制造業(yè)務的平均凈利率有望恢復至 10%以上。

我們認為,隨著行業(yè)供需格局的改善,面板價格的周期性將逐漸減弱。具體來看,隨著 手機終端需求的回暖,小尺寸面板價格有望繼續(xù)修復;2021 年筆記本電腦需求維持高位,中 尺寸面板價格有望繼續(xù)上漲;海外面板產能的持續(xù)退出,疊加 TV 需求的回暖,預計大尺寸面 板價格上漲的趨勢有望維持到 2021H1,面板價格的上漲有望顯著改善面板廠商的盈利能力。

4

液晶面板進入中國大時代

中國從上世紀 80 年代初開始進入平板顯示行業(yè),直到 2005 年后才開始實現(xiàn)新型顯示面板 的產業(yè)化,用了近 10 年的時間完成了“跨越式”發(fā)展。第一階段 2003-2008 年學習階段:我國平板顯示開始于“三加一”模式:技術方面并購、合 資、團隊三線并行;資金方面獲得了地方政府的大力支持。2003 年國內開始大規(guī)模研究平板 顯示產業(yè),2005 年通過并購韓國現(xiàn)代的 3 代線技術,京東方 5 代線投產,同年與日本 NEC 公 司合資的上海上廣電 NEC 也開始投產(后為上海天馬 5 代線)。2006 年中國臺灣技術團隊帶 領的昆山龍騰光電,深圳深超光電開始建設。第二階段 2009-2015 年快速發(fā)展階段:由于顯示產業(yè)對地方經濟發(fā)展的拉動效應顯著,地 方政府繼續(xù)加大了對顯示領域的投資力度,京東方 A 在此期間共計獲得政府補助 80 余億元, 華星光電共計獲得補助超 70 億元。在資金的大力支持下,我國顯示行業(yè)夯實基礎,擴大建廠 規(guī)模及效率,逐漸實現(xiàn)了扭虧為盈。第三階段 2016 年至今快速擴張階段:這一時期技術方面已經,積極擴產,利用規(guī)模優(yōu)勢 降本增效,在海外產能虧損的情況下,積極并購,實現(xiàn)了市場規(guī)模的擴張。未來我國 LCD 市 場規(guī)模將穩(wěn)定在 70%以上,行業(yè)整體進入成熟期,盈利能力增強并由制造向上游、材料設備 傳導。

(一)政策支持:我國政策大力扶持 LCD 產業(yè)

顯示面板行業(yè)為國家重點扶持行業(yè),國家發(fā)布多項政策支持中國面板行業(yè)的發(fā)展。自 2009 年起,建設 6 代以上液晶面板(TFT-LCD)產業(yè)線就受到《電子信息產業(yè)調整振興規(guī)劃》的 明確支持。2012 年,工信部發(fā)表《電子信息制造業(yè)“十二五”發(fā)展規(guī)劃》與《電子基礎材料和 關鍵部件“十二五”規(guī)劃》,重點支持發(fā)展高時代液晶顯示屏(LCD)相關器件,重點提升薄膜 晶體管(TFT)性能,提高液晶面板透過率、降低生產成本。

2015 年,國家發(fā)改委與工信部通過《2014-2016 年新型顯示產業(yè)創(chuàng)新發(fā)展行動計劃》,主 要推動高時代線 TFT-LCD 面板制備所需要的高性能混合液晶材料的研究和產業(yè)化,計劃一年 內達到出貨面積世界第二的產能水平。同年,簽訂《中韓自貿協(xié)定》,采取“8+2”政策規(guī)定面板 產業(yè)關稅,即維持八年 5%關稅,一年調整期(2.5%關稅)后實行零關稅政策,為國內面板行 業(yè)的生產商留出了充分發(fā)展的時間,使中國 8.5/10 代線和韓國處于同一水平線競爭。此外, 此舉也吸引了韓國廠商在國內投資建廠以減少關稅,如三星、LGD 在蘇州、廣州分別建立 8.5 代線,同時也引起了中國臺灣面板行業(yè)與大陸合作的連鎖反應,促進未來的貿易關系發(fā)展。

2019 年《超高清視頻產業(yè)發(fā)展行動計劃(2019~2022 年)》由工業(yè)和信息化部、國家廣播 電視總局和中央廣播電視總臺聯(lián)合印發(fā),預計到 2022 達到我國超高清視頻產業(yè)總體規(guī)模達到 4 萬億水平,全面帶動網絡、硬件、終端、內容制作等多方面升級改造。

多地政府紛紛出資支持我國液晶面板制造業(yè)。在 2018 年,具有代表性的液晶面板制造龍 頭京東方推出“8425 戰(zhàn)略”,結合地方城投平臺 200 億、地方銀團貸款 200 億以及自有資產 60 億,正式投產第 10.5 代 TFT-LCD 生產線,目前已達成更高的 4K/8K 面板自給率,我國的政 策、資金支持以及規(guī)模化效應使中國大陸面板廠商相較韓國、日本廠商具有顯著優(yōu)勢。

同時,在政策支持下液晶面板產業(yè)鏈實現(xiàn)垂直整合發(fā)展。國家為鼓勵液晶材料、設備的 發(fā)展,從國家發(fā)展戰(zhàn)略、產業(yè)培育和發(fā)展鼓勵政策、科技人才培養(yǎng)、創(chuàng)新體系建設等方面出臺 了一系列扶持該行業(yè)發(fā)展的重大政策。在國家鼓勵的顯示技術本土化的背景下,液晶面板上游 設備材料國產化率進入快速提升期,行業(yè)成長空間廣闊。

(二)規(guī)模效應:市場份額、品牌影響力雙提升

在政策、資金的支持下,我國已成為全球最大的 LCD 面板供應市場。據(jù)中商產業(yè)研究院 統(tǒng)計 2016 年我國面板產能占比約為 29%,預計到 2022 年我國面板產能占比將達到 56%。考 慮到 2019 年以來韓國三星、LG 等廠商陸續(xù)關停 LCD 產業(yè)鏈,根據(jù)我們的供給模型測算,預 計未來三到五年,中國面板產能占比有望提升至 70%以上。

除海外產能退出外,我國面板廠商亦在積極整合并購,行業(yè)集中度將大幅提升。我國面 板廠商逐漸形成兩強格局:根據(jù)洛圖科技數(shù)據(jù)顯示,按照全球電視液晶面板出貨面積排名,京 東方、華星光電(TCL 科技)分別位列第一、第二位;按照全球電視液晶面板出貨量排名, 京東方 A、華星光電 2019 年全球液晶電視面板出貨量與出貨面積京東方、華星光電分別位列 第一、第四。

京東方、華星光電新增產能有序推進,并計劃收購海內外優(yōu)質資產進一步提升市場份額:2020 年京東方擬收購中電熊貓南京 G8.5 代線與武漢 G8.6 代線,預計將于 2021 年 1 月實現(xiàn)并 表;2020 年 TCL 收購蘇州三星顯示股權,面板市場將進一步整合。根據(jù) DISCIEN 預測,到 2021 年京東方、華星光電的市場份額有望達到 50%左右。

更多詳見報告原文。完整PPT報告,請在雷鋒網公眾號對話框回復關鍵詞“ 21507”獲取。

工業(yè)制造“碳中和”,有戲?

一顆LED芯片的“奇幻漂流” | 十城造芯記④