射頻前端濾波器產(chǎn)業(yè)105頁深度研究報告 | 附完整報告下載

報告出品方/作者:方正證券,陳杭

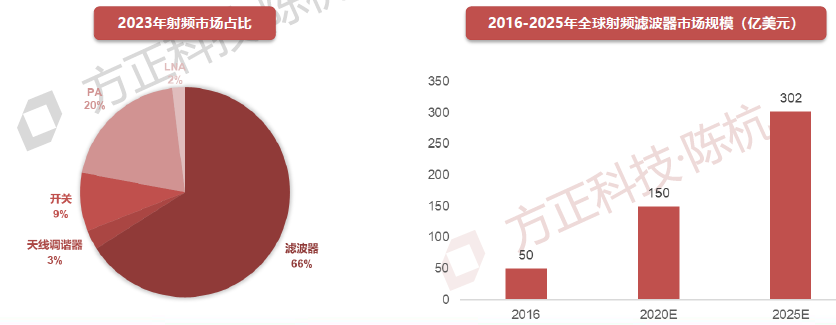

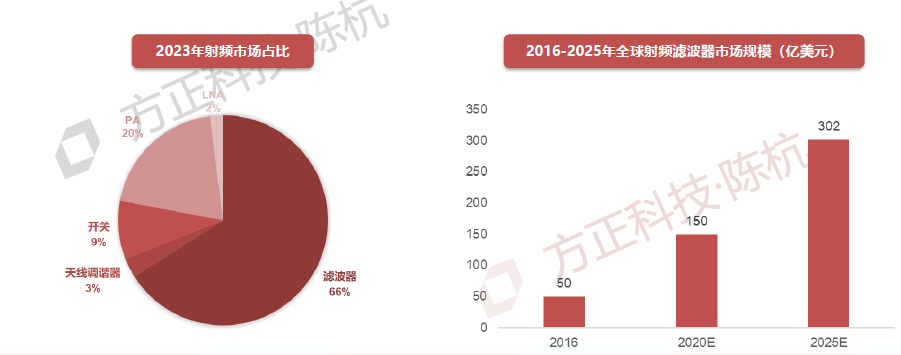

濾波器是射頻前端領域規(guī)模最大子行業(yè)。

市場規(guī)模預測:根據(jù)Resonant統(tǒng)計,2016-2020年全球射頻濾波器市場規(guī)模從50億美元增長至150億美元。2016年至2020年平均復合增長率為31.6%,2020年至2025年平均復合增長率為15%,預計到2025年市場規(guī)模有望超過302億美元。

濾波器競爭格局及演進推演

移動端:

SAW日本美國優(yōu)勢明顯:Murata 、TDK 、Taiyo Yuden 、Skyworks、Qorvo 。

BAW美國優(yōu)勢明顯:Broadcom(FBAR)、Qorvo(BAW-SMR)。

國內(nèi)供需缺口較大,自給率低,本土企業(yè)競爭程度不高,相互促進。

目前本土廠商提供的產(chǎn)品主要集中于分立器件,并逐步向中高端射頻模組滲透。

下游廠商華為、中興、小米、OPPO、VIVO等助推濾波器國產(chǎn)化進程加速。

長期觀點:以卓勝微(正在切入IDM)、漢天下、展銳等為主的Fabless企業(yè)采用自身設計,委外代工的模式布局濾波器領域,有望增強公司在射頻模組趨勢下的競爭實力。以德清華瑩、好達電子、麥捷科技為主的設計生產(chǎn)廠商在實現(xiàn)濾波器國產(chǎn)替代的過程中,有望向國內(nèi)上游公司釋放訂單空間,帶動上游晶圓、材料領域廠商實現(xiàn)成長。

基站端:

海外基站濾波器廠商美國Powerwave、Andrew和CTS,韓國Partron和Sawnics,日本MuRata等。

3G時代,中國基站濾波器主要廠商包括世嘉科技、春興精工、東山精密、大富科技等。

4G時代,大富科技和武漢凡谷已成為全球基站濾波器市場的龍頭企業(yè)。

結(jié)合終端應用需求結(jié)構(gòu)變化趨勢,我們認為移動端濾波器未來的產(chǎn)品結(jié)構(gòu)將發(fā)生如下變化:

IPD濾波器市場滲透率較快提升:受益于Sub 6G頻段應用場景需求提升,性價比高。

BAW濾波器市場滲透率緩慢提升:目前價格偏貴,供應商少,BAW產(chǎn)品投資產(chǎn)出比需要持續(xù)改善。

LTCC濾波器需求較快提升:5G帶來傳輸最大帶寬提升(60Mhz→100Mhz),驅(qū)動寬頻帶的濾波應用需求。聲學濾波器在毫米波頻段存在一致性問題,預計支持更大帶寬、更高頻率的LTCC濾波器將會占據(jù)毫米波頻段一定份額。

在以上未來預期的基礎上,從時間維度進行進一步研判:

短期(2021-2022):5G技術(shù)發(fā)展前期疊加BAW濾波器的成本劣勢,SAW/IPD濾波器短期內(nèi)仍將主導中低端濾波器產(chǎn)品市場。

中長期(2023-):5G新增頻段基本高于3GHz,5G發(fā)展中后期適合高性能、高頻率和高功率的BAW產(chǎn)品,BAW濾波器需求上升,SAW/IPD/BAW濾波器市場份額會比較均衡。

完整PPT報告,請在雷鋒網(wǎng)公眾號對話框回復關(guān)鍵詞“ 21510”獲取。

1

射頻前端概覽

1.1 射頻、射頻模塊

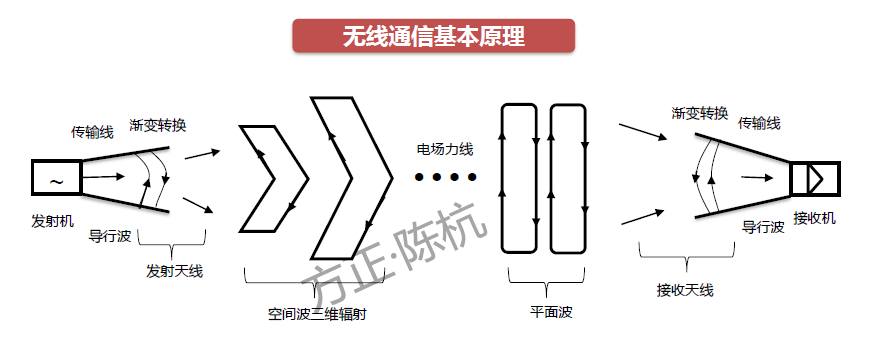

射頻:可以輻射到空間的電磁頻率,頻率范圍在300KHz~300GHz之間。

射頻模塊:用于發(fā)射/接收兩個裝置之間的無線電信號,是無線通信設備實現(xiàn)信號收發(fā)的核心。

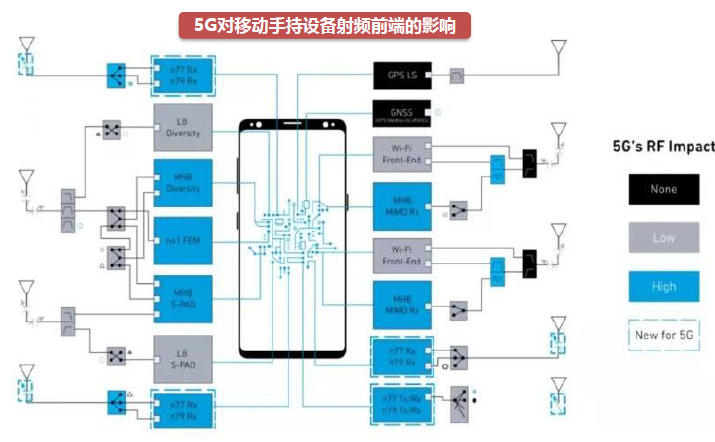

1.2 手機射頻前端分立器件及功能

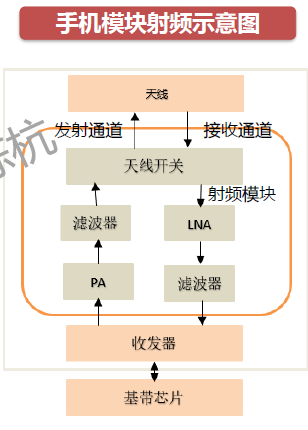

手機的通信模塊主要由天線、射頻前端、基帶處理器等組成。

射頻前端(RFFE):包括接收通道和發(fā)射通道兩大部分。一般由射頻開關(guān)(Switch)、射頻低噪聲放大器(LNA, Low NoiseAmplifier)、射頻功率放大器(PA,Power Amplifier)、雙工器(Duplexers)、射頻濾波器(Filter)、天線調(diào)諧器(AntennaTuners)等組成。

射頻開關(guān)(Switch):通過將多路射頻信號中的任幾路連通,實現(xiàn)不同信號路徑的切換,包括接收與發(fā)射的切換、不同頻段間的切換等,以達到共用天線、共用通道的目的。主要包括移動通信傳導開關(guān)、WiFi開關(guān)、天線調(diào)諧開關(guān)等。

天線調(diào)諧器(Tuner):連接發(fā)射系統(tǒng)與天線的一種阻抗匹配網(wǎng)絡,使得天線在所應用頻率上輻射功率最大。

低噪聲放大器(LNA):把天線接收的微弱射頻信號放大,并盡量減少噪聲的引入,能有效提高接收機的靈敏度,進而提高收發(fā)機的傳輸距離。

功率放大器(PA):把發(fā)射通道的微弱射頻信號放大,使信號獲得足夠高的功率,實現(xiàn)更高通信質(zhì)量、更遠通信距離。

濾波器(Filter):通過信號中特定頻率成分并極大衰減其他頻率成分,提高信號抗干擾性與信噪比。

雙工器(Diplexer):

由兩組不同頻率的帶通濾波器組成。利用高通\低通\帶通濾波器的分頻功能,使得兩條信號路徑可以使用同一天線或傳輸線,實現(xiàn)同一天線對兩種不同頻率信號的接收發(fā)送。濾波器的衍生產(chǎn)品不限于雙工器,未來在射頻前端還可整合為三工器、四工器、六工器等多工器。

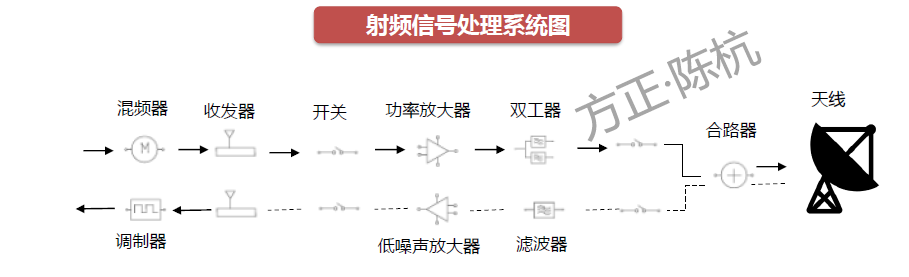

1.3 接收通道、發(fā)射通道的射頻前端器件構(gòu)成

發(fā)射通道:基帶芯片(將語音、視頻、數(shù)據(jù)基帶信號調(diào)制為中頻信號)→混頻器(將中頻信號搬移到所需的發(fā)射頻率)→射頻收發(fā)器→開關(guān)→功率放大器→濾波器/雙工器→開關(guān)→天線發(fā)射信號。

接收通道:發(fā)射通道的逆過程。天線(接收電磁波信號)→開關(guān)→濾波器(濾掉不需要接收的信號)→低噪聲放大器(放大接收的微弱信號+最小化噪聲影響)→解調(diào)器(把接收的信號解調(diào)到較低的頻率)。

1.4 基站架構(gòu)及其射頻系統(tǒng)

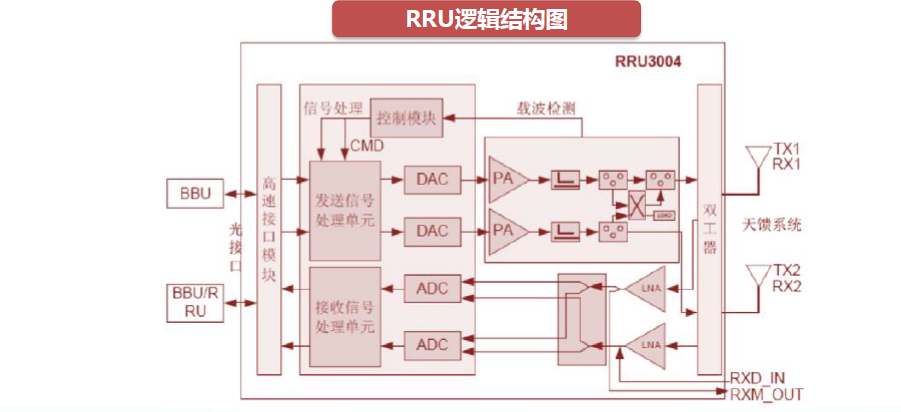

通信基站:一般由BBU(基帶處理單元)、RRU(遠端射頻模塊)和反饋系統(tǒng)(天線、饋線等)組成。

RRU:負責基帶到空中的發(fā)射/接收信號處理,完成數(shù)字信號和射頻信號的轉(zhuǎn)換,主要包括數(shù)字系統(tǒng)、射頻收發(fā)系統(tǒng)(TRX)、功率放大器、濾波器,再通過饋線連接天線。

我們主要分析RRU與天線連接處的濾波器。

1.4.1RRU邏輯結(jié)構(gòu)圖

RRU:主要包括數(shù)字系統(tǒng)、射頻收發(fā)系統(tǒng)(TRX)、功率放大器、濾波器等。

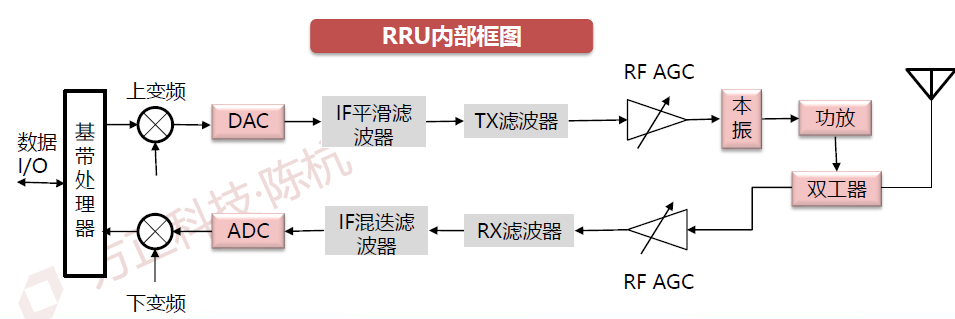

1.4.2 RRU內(nèi)部邏輯框圖

由移動端發(fā)射、基站接收的信號:基站天線將收到的信號發(fā)給RRU,首先經(jīng)過濾波器濾除不需要的信號,再經(jīng)LNA放大信號,然后信號經(jīng)下變頻轉(zhuǎn)為中頻信號,調(diào)節(jié)后進入BBU。

由基站發(fā)射、移動端接收的信號:信號經(jīng)BBU處理后調(diào)制成中頻信號,再經(jīng)上變頻為高頻信號,功放放大后信號進入雙工器,對不必要信號進行濾除,之后發(fā)向空中。

1.4.3基站架構(gòu)及其射頻系統(tǒng)

4G時代,基站RRU主要采用金屬腔體濾波器。

5G時代初期,金屬濾波器小型化是必然趨勢。

5G時代后期,陶瓷介質(zhì)濾波器會逐漸取代金屬型濾波器成為主流。RRU將與天線合并成為有源天線單元AAU。

1.5 濾波器/雙工器—射頻前端最大子行業(yè)

市場規(guī)模預測:根據(jù)Resonant統(tǒng)計,2016-2020年全球射頻濾波器市場規(guī)模從50億美元增長至150億美元。2016年至2020年平均復合增長率為31.6%,2020年至2025年平均復合增長率為15%,預計到2025年市場規(guī)模有望超過302億美元。

1.5 .1濾波器/雙工器—核心壁壘

移動端:

IDM為濾波器主要運營模式:半導體行業(yè)三種主要商業(yè)模式,IDM模式、Fabless模式和Fab-lite模式。

濾波器產(chǎn)業(yè)比較適合IDM模式:

濾波器屬于技術(shù)和資本密集型行業(yè),對于設計經(jīng)驗、專利布局及全產(chǎn)業(yè)鏈布局要求較高。濾波器的成本控制集中在晶圓和封測環(huán)節(jié)(特別是封測),F(xiàn)abless模式難以體現(xiàn)成本優(yōu)勢。

國際龍頭濾波器廠商基本采用IDM模式,兼具成熟的晶圓生產(chǎn)制造技術(shù)和后端封裝技術(shù)從而帶來技術(shù)成本雙優(yōu)勢。

基站端:

三大進入壁壘:認證、技術(shù)積累、資金支持。

行業(yè)進入壁壘較高,競爭主體相對穩(wěn)定。

1.6 行業(yè)發(fā)展總體趨勢—5G驅(qū)動的量價齊升

我們對5G驅(qū)動的射頻產(chǎn)業(yè)量價齊升的分析邏輯如下:

量價齊升:分別體現(xiàn)在移動端和基站端兩大應用場景。

量:單機射頻芯片用量、5G終端銷量兩個維度。

價:分立器件角度,探究單顆射頻芯片價值量;模組產(chǎn)品角度,考慮技術(shù)難度提升帶來的產(chǎn)品溢價。

1.6 行業(yè)發(fā)展總體趨勢—濾波器產(chǎn)品高頻化、模組化

BAW滲透率提升:2G/3G/4G時代,SAW濾波器憑借較低成本主導市場,BAW濾波器在高頻市場更具優(yōu)勢。頻帶從低頻向高頻的發(fā)展促進BAW市場份額的提升。

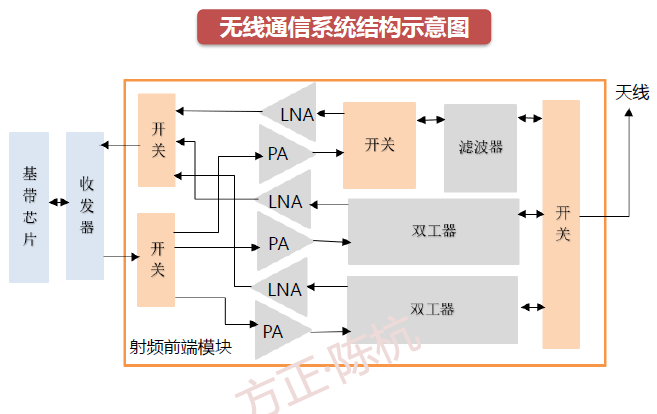

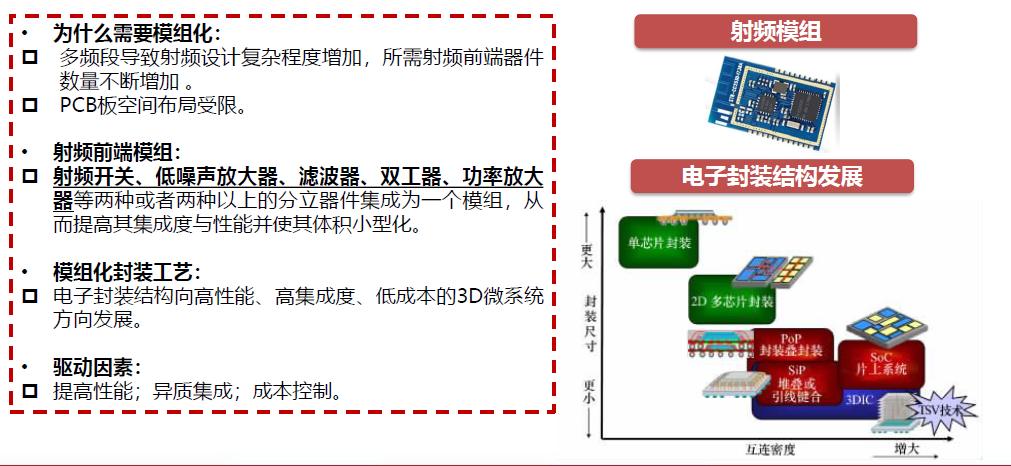

模組化:將射頻開關(guān)、低噪聲放大器、濾波器、雙工器、功率放大器等兩種或者兩種以上的分立器件集成為一個模組。

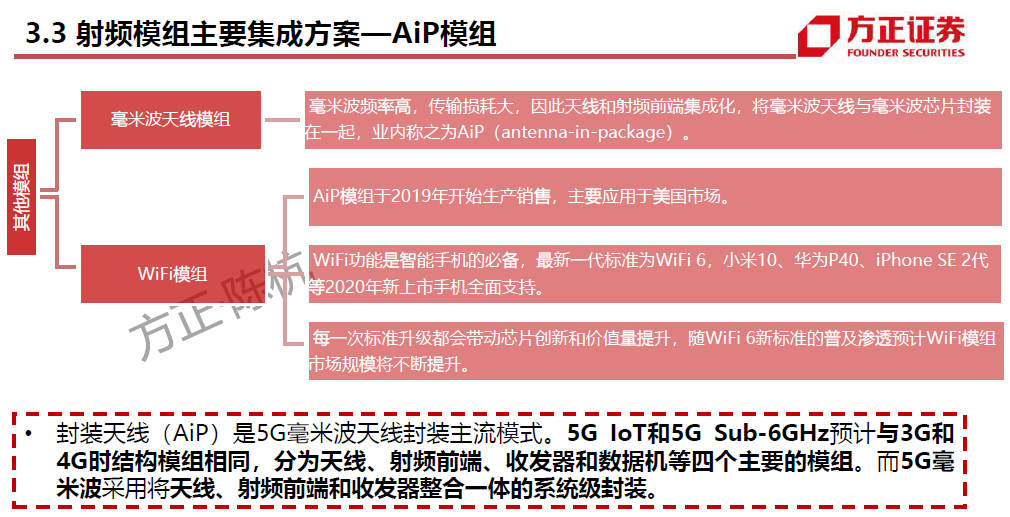

先進封裝:4G通訊模組分為天線、射頻前端、收發(fā)器和數(shù)據(jù)機等四個主要的模組。未來5G射頻模組的重要發(fā)展趨勢是毫米波天線AiP封裝。

2

濾波器產(chǎn)品細分

2.1 射頻濾波器產(chǎn)品細分總覽

射頻濾波器主要應用于移動端和基站端兩大場景,技術(shù)、成本、功率要求不同。

? 手機濾波器對體積、價格較為敏感。

? 基站濾波器要求大功率和高穩(wěn)定性。

? 手機濾波器主要為聲學濾波器,基站濾波器主要包括金屬腔體濾波器和介質(zhì)濾波器。

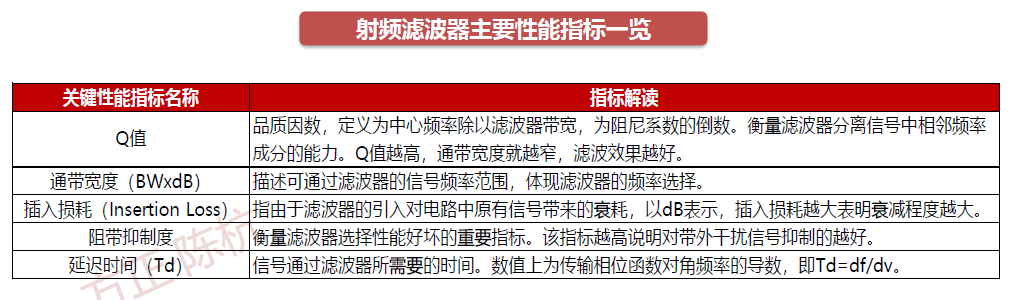

2.2 衡量濾波器性能的主要指標

? Q值、帶寬、阻帶抑制度、插入損耗、延遲時間等是衡量濾波器性能的指標。

? Q值和插入損耗是選擇濾波器的最常用、最主要的性能指標。

? 不同終端(手機、基站)對濾波器性能的要求不同。

? 市場對濾波器的選擇往往是綜合性能指標數(shù)值、終端應用要求和成本因素綜合考量的結(jié)果。

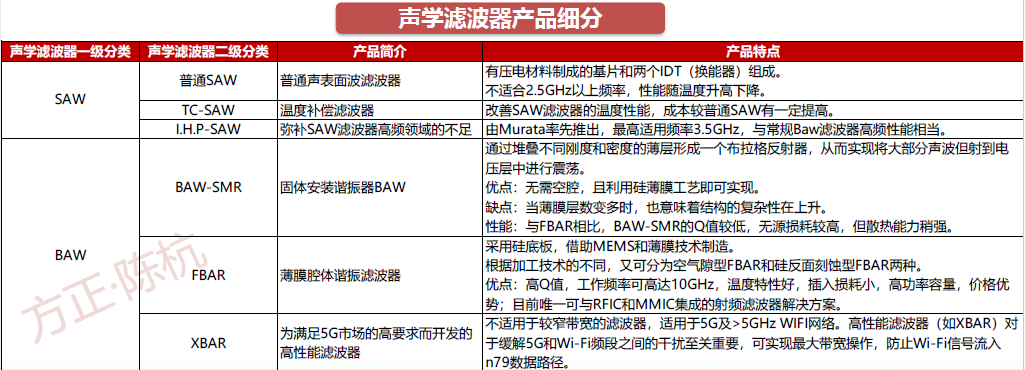

2.3 移動端濾波器主流技術(shù)路徑:聲學濾波器

聲學濾波器可細分為表聲波濾波器(SAW濾波器)和體聲波濾波器(BAW濾波器)兩種。

? SAW濾波器可進一步細分為普通SAW、TC-SAW、I.H.P-SAW。

? BAW濾波器可進一步細分為BAW-SMR、FBAR、XBAR。

2.3 聲學濾波器——SAW

原理:利用壓電陶瓷、鈮酸鋰、石英等壓電石英晶體振蕩器材料的壓電效應和聲表面波傳播的物理特性制成的一種換能式無源帶通濾波器。

? 產(chǎn)品結(jié)構(gòu):在具有壓電特性的基片材料拋光面上制作兩個聲電換能器-叉指換能器(Interdigital Transducer,IDT),分別用作發(fā)射換能器和接收換能器。

? 工藝:以石英、鈮酸鋰或釬鈦酸鉛等壓電晶體為基片,經(jīng)表面拋光后在其上加一層金屬膜,通過光刻工藝制成兩組具有能量轉(zhuǎn)換功能的交叉指型的金屬電極,分別稱為輸入叉指換能器和輸出叉指換能器。

? 產(chǎn)品運作流程:輸入IDT接上交流電壓信號時,壓電晶體基片表面產(chǎn)生振動,并激發(fā)出與外加信號同頻率的聲波,此聲波主要沿基片表面與叉指電極垂直的方向傳播。其中一個方向的聲波被吸聲材料吸收,別一方向的聲波則傳送到輸出叉指換能器,被轉(zhuǎn)換為電信號輸出。

聲學濾波器——壓電效應

壓電晶體的原子排列不對稱。一般情況下,正負電荷相互抵消,整體晶體不帶電。

? 當晶體受到壓力發(fā)生形變,原子間距離變化打亂原來的平衡,出現(xiàn)凈電荷,晶體表面出現(xiàn)正電荷或負電荷,這種現(xiàn)象為正壓電效應。

? 晶體兩端施加電壓時,為保持電荷平衡,原子來回震動使壓電晶體形狀輕微變形,這種現(xiàn)象為逆壓電效應。

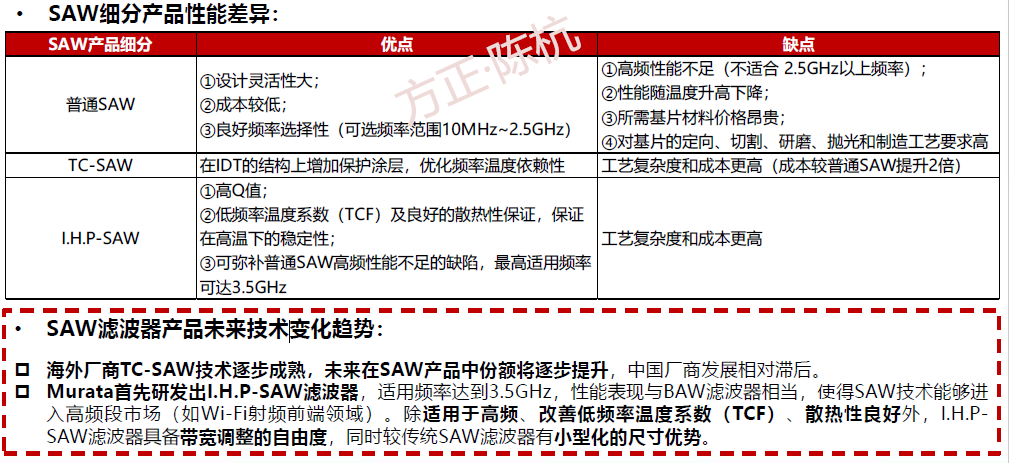

聲學濾波器——SAW細分產(chǎn)品差異

聲學濾波器——BAW

與SAW不同,聲波在BAW里垂直傳播。BAW使用石英晶體作為基板,貼嵌于石英基板頂、底兩側(cè)的金屬對聲波實施激勵,使聲波從頂部表面反彈至底部,以形成駐聲波。

? 基本結(jié)構(gòu):兩個金屬電極夾著壓電薄膜(在2GHz下厚度為2um),聲波在壓電薄膜里震蕩形成駐波。

? 板坯厚度和電極質(zhì)量(mass)決定了共振頻率。BAW諧振器應用MEMS工藝,以便將石英晶體的工作機理擴展到更高頻率。BAW濾波器壓電層的厚度必須在微米量級,因此需在載體基板上采用薄膜沉積和微機械加工技術(shù)實現(xiàn)諧振器結(jié)構(gòu)。

聲學濾波器——BAW更適合高頻

與SAW相比,BAW更適合用于制作多工器:

隨著頻率上升,在上頻譜中SAW的體積輻射聲能比BAW大。

BAW濾波器通常在較高頻率水平上具有更低的插入損耗。

SAW/BAW濾波器比較

SAW/BAW技術(shù)發(fā)展趨勢

小型化:市場主流的縮小SAW/BAW濾波器體積的方法有三:

a. 優(yōu)化器件用芯片設計,使其體積更小;

b. 改進器件的封裝形式;

c. 將不同功能的SAW/BAW濾波器封裝在一起,構(gòu)成組合型器件以減小PCB的占用面積。

高頻、帶寬化:電子整機高頻、寬帶化趨勢要求SAW/BAW濾波器必須提高工作頻率和拓展帶寬。對于適用頻率較低的SAW濾波器,其常見改進方法如下:

a. 優(yōu)化設計IDT的電極結(jié)構(gòu);

b. 提高曝光設備和光刻技術(shù)能力;

c. 利用聲表面波傳播速度更高的壓電材料。

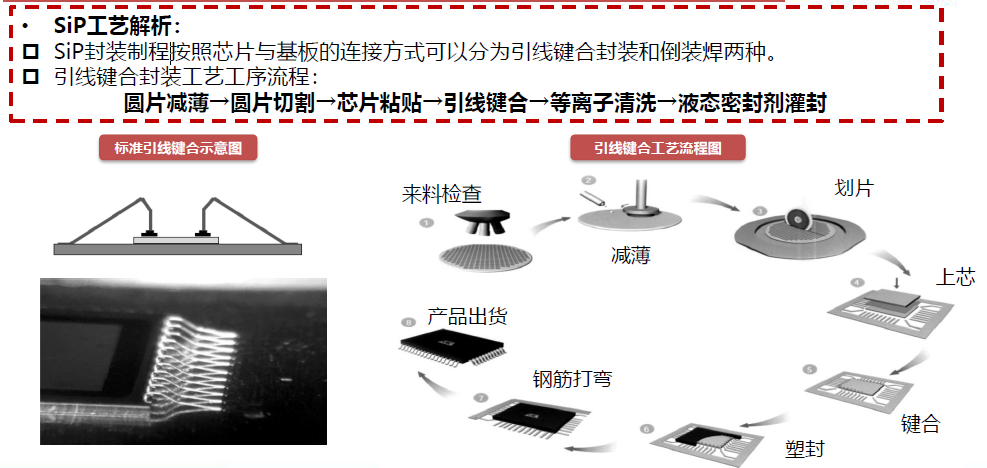

集成化:利用先進封裝集成技術(shù)(SiP),基于各種元件的特點,將多個元件芯片封裝集成在一個外殼中。如采用SOI工藝將濾波器模塊和其他射頻前端模塊進行單片集成。

2.4 超高頻場景:移動端濾波器其他技術(shù)路徑

總體來看,TC-SAW用于低頻段和中頻段,BAW一般用于中頻段和高頻段。在5G Sub-6G頻段中,BAW-SMR和FBAR為主流技術(shù)。

在超高頻段,需要采用XBAR、LTCC、IPD(Integrated Passive Device)等技術(shù)。在更高頻段進行過濾,超越其他BAW濾波器性能:Resonant2019年發(fā)布的原型XBAR濾波器在5GHz頻率范圍內(nèi)工作同時具備約600MHz的帶寬,比任何其他已公布的濾波器帶寬寬約2倍。

低插入損耗:大約1dB的通帶插入損耗,將帶來更長的電池壽命。

功率處理能力強:在頻帶邊緣的功率處理性能超過30dBm (1W)(隨著頻率的增加,發(fā)射距離會縮短,為了達到發(fā)射距離,需要增加RFFE的功率)。

高頻下的Wi-Fi抑制能力強,相鄰頻段抗干擾能力強。允許5G和Wi-Fi在手機或設備中共存。

2.5 移動端濾波器產(chǎn)業(yè)趨勢

結(jié)合終端應用需求結(jié)構(gòu)變化趨勢,我們認為移動端濾波器未來的產(chǎn)品結(jié)構(gòu)將發(fā)生如下變化:

IPD濾波器市場滲透率較快提升:受益于Sub 6G頻段應用場景需求提升,性價比高。

BAW濾波器市場滲透率緩慢提升:目前價格偏貴,供應商少,BAW產(chǎn)品投資產(chǎn)出比需要持續(xù)改善。

LTCC濾波器需求較快提升:5G帶來傳輸最大帶寬提升(60Mhz→100Mhz),驅(qū)動寬頻帶的濾波應用需求。聲學濾波器在毫米波頻段存在一致性問題,預計支持更大帶寬、更高頻率的LTCC濾波器將會占據(jù)毫米波頻段一定份額。

在以上未來預期的基礎上,從時間維度進行進一步研判:

短期(2021年-2022年):5G技術(shù)發(fā)展前期疊加BAW濾波器的成本劣勢,SAW/IPD濾波器短期內(nèi)仍將主導中低端濾波器產(chǎn)品市場;

中長期(2023年-):5G新增頻段基本高于3GHz,5G發(fā)展中后期適合高性能、高頻率和高功率的BAW產(chǎn)品,BAW濾波器需求上升,SAW/IPD/BAW濾波器市場份額會比較均衡。

2.6 基站端濾波器技術(shù)路徑細分:金屬濾波器

原材料:金屬原材料主要包括銅材、鋼材、鐵鎳合金、鋁材等。

? 生產(chǎn)流程:檢查、繞線、壓腳、焊錫、組裝以及電感測試。

? 性能:

? 優(yōu)點:制作工藝成熟、性能穩(wěn)定、Q值適中、價格較低

? 缺點:原材料為金屬,較介質(zhì)濾波器功率較高、體積較大、質(zhì)量較重,不符合5G基站小型化、輕量化趨勢。

? 安裝介質(zhì)諧振器可大幅提升傳統(tǒng)金屬腔體濾波器的Q值,降低損耗。介質(zhì)諧振器目前已經(jīng)成為具有低損耗、大功率、抗干擾等性能特點的高端腔體濾波器的核心部件,在頻譜資源受限、帶寬窄、邊頻抑制要求高的使用場景得到廣泛應用。

3

射頻前端模組化趨勢

3.1 射頻前端模組化

3.1 模組化原因及SiP封裝

3.2 射頻模組和分立器件的市場規(guī)模

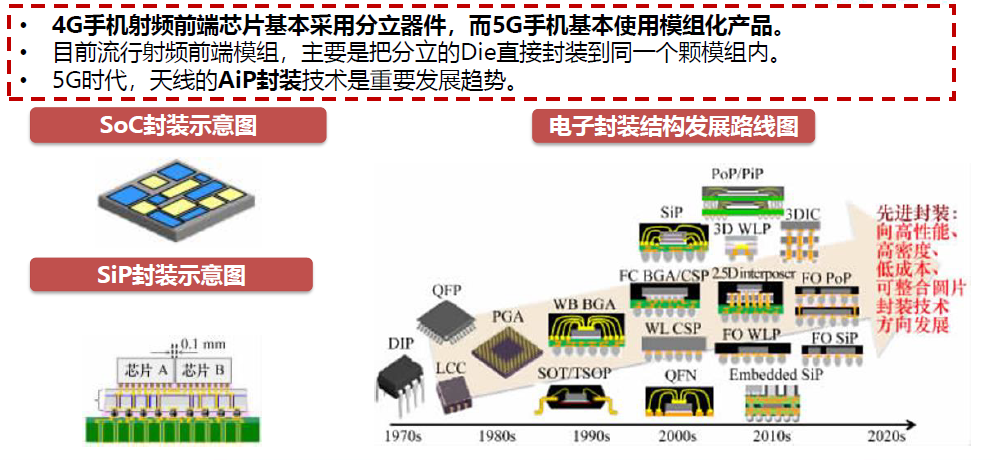

整個射頻前端市場包含分立器件與射頻模組兩大組成部分。4G較3G射頻前端產(chǎn)品基本沒有變化,4G通訊模組包含天線、射頻前端、收發(fā)器和數(shù)據(jù)機等四個主要的模組。

5G大部分產(chǎn)品都是以模組化形式出現(xiàn),分立器件市場份額將會減少。5G Sub-6GHz頻段,射頻前端模塊將由分立器件轉(zhuǎn)向模組形式。

據(jù)Yole預測,2025年射頻前端整體市場規(guī)模達到258億美元,射頻模組市場將達177億美元,占總市場規(guī)模68%,年均復合增長率為8%;分立器件仍將有81億美元的市場規(guī)模,占總市場規(guī)模32%,復合年增長率將達到9%。

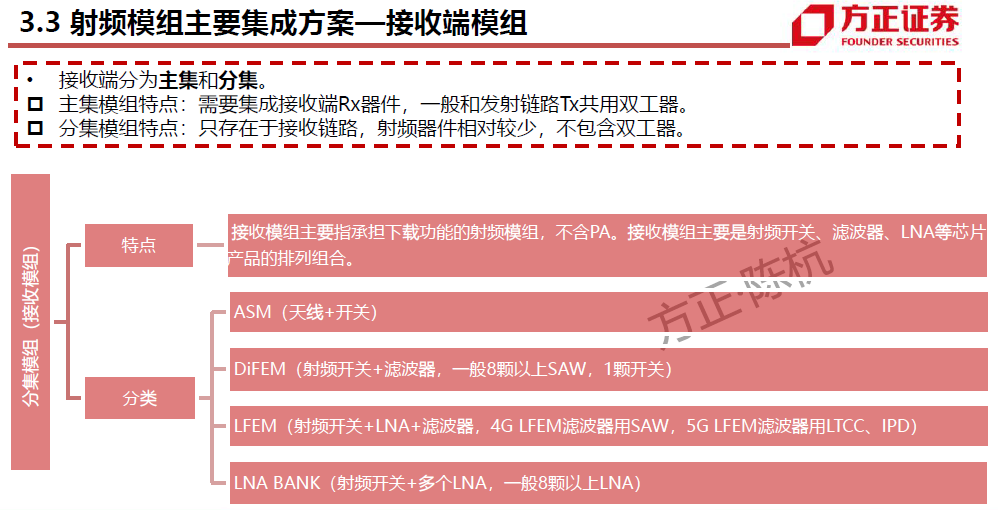

3.3 射頻模組主要集成方案

H/M/L LFEM是接收模組五重山中的最高級別,擁有最高的整合度和最極致的復雜度。這類產(chǎn)品以非常小的尺寸,實現(xiàn)了高/中/低頻的10-15路頻段濾波(SAW Filter)、通路切換(RF-Switch)以及信號增強(LNA),在5G項目上能幫助客戶極大地壓縮Rx部分占用的PCB面積,把寶貴的面積用在發(fā)射/天線等部分,提升整體性能。

3.4 國產(chǎn)替代趨勢

國內(nèi)模組產(chǎn)品的發(fā)展情況:5G手機射頻前端模組按頻段分可分為4G部分(兼容3G及以下頻段)和5G部分。4G部分、5G部分各自有自己的發(fā)射和接收模組。

接收\發(fā)射端角度:國內(nèi)廠商暫時無法完全突破、量產(chǎn)雙工器產(chǎn)品。在5G頻段發(fā)射端模組領域還未實現(xiàn)大規(guī)模量產(chǎn)出貨,目前出貨主力在4G發(fā)射端+4G/5G接收端模組。

4G\5G角度:5G模組易,4G模組難:5G部分接收端模組國內(nèi)較多廠商可以做,4G部分由于需要向下兼容3G、2G,國內(nèi)少數(shù)公司可以實現(xiàn)完成。

完整PPT報告,請在雷鋒網(wǎng)公眾號對話框回復關(guān)鍵詞“ 21510”獲取。

死掉,芯片小廠的唯一宿命?

家電芯病,何藥可解?